科技改變生活 · 科技引領(lǐng)未來

科技改變生活 · 科技引領(lǐng)未來

有的老人有這樣一個疑惑,聽說我們養(yǎng)老金的發(fā)放月數(shù)是有上限的?是不是領(lǐng)到一定時間以后就不會發(fā)放了呢?比如說計算養(yǎng)老金的時候,要除139個月每月領(lǐng)取一份?其實,139個月是養(yǎng)老金個人賬戶的計發(fā)月數(shù),跟養(yǎng)老金的領(lǐng)取時間無關(guān)的。話又說回來,139個

有的老人有這樣一個疑惑,聽說我們養(yǎng)老金的發(fā)放月數(shù)是有上限的?是不是領(lǐng)到一定時間以后就不會發(fā)放了呢?比如說計算養(yǎng)老金的時候,要除139個月每月領(lǐng)取一份?其實,139個月是養(yǎng)老金個人賬戶的計發(fā)月數(shù),跟養(yǎng)老金的領(lǐng)取時間無關(guān)的。

話又說回來,139個月的出處,還真是在一定個人賬戶利率情況下、達(dá)到相應(yīng)年齡時,恰好把養(yǎng)老金領(lǐng)光的一個數(shù)值。

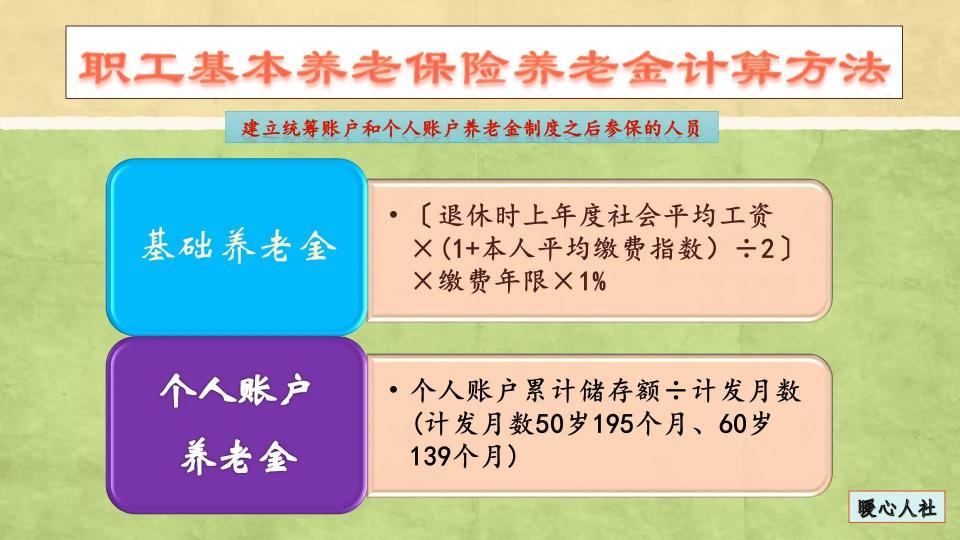

139個月是60歲時退休,養(yǎng)老保險個人賬戶的計發(fā)月數(shù)。這個數(shù)值源自于2005年《關(guān)于完善城鎮(zhèn)職工基本養(yǎng)老保險制度的決定》。2005年《決定》制定了新的養(yǎng)老金計發(fā)模式,養(yǎng)老保險個人賬戶的領(lǐng)取月數(shù),改為根據(jù)不同的年齡,實行不同的領(lǐng)取月數(shù),而不再是過去的統(tǒng)一120個月。

有關(guān)計發(fā)月數(shù)是怎樣計算的呢?其實其計算原理比較簡單。假設(shè)養(yǎng)老保險個人賬戶在年化4%的利率情況下,按照2000年的城鎮(zhèn)居民人均預(yù)期壽命(75.21歲)進(jìn)行測算。當(dāng)人們活到人均預(yù)期壽命時,恰好能夠?qū)B(yǎng)老保險個人賬戶的余額領(lǐng)取完畢。因此,按照有關(guān)公式測算,60歲退休計發(fā)月數(shù)是139個月的情況下,按照4%的利率計算,人們在75.21歲時,才恰好將養(yǎng)老保險個人賬戶余額領(lǐng)取完畢。

不過大家不用擔(dān)心,當(dāng)養(yǎng)老保險個人賬戶余額領(lǐng)取完畢后,國家會從統(tǒng)籌賬戶中發(fā)放等額的個人賬戶養(yǎng)老金,確保大家的退休待遇不降低。

養(yǎng)老保險有兩個賬戶:個人賬戶和統(tǒng)籌賬戶。

個人賬戶的部分是按照每月繳費(fèi)基數(shù)的8%記賬的,主要用于支付個人賬戶養(yǎng)老金。萬一參保人去世時養(yǎng)老保險個人賬戶還有余額,相應(yīng)的余額可以繼承。也就是說,個人賬戶部分是肯定不會虧本的。

用人單位繳納的部分全部記入統(tǒng)籌賬戶。無雇工的個體工商戶和非全日制用工的勞動者以及靈活就業(yè)人員等群體,是自己承擔(dān)全部的社會保險費(fèi)參保,也有一部分個人繳費(fèi)部分會進(jìn)入統(tǒng)籌賬戶。

統(tǒng)籌賬戶的資金用于支付基礎(chǔ)養(yǎng)老金、過渡性養(yǎng)老金、每年增加的養(yǎng)老金、喪葬費(fèi)、撫恤金、遺屬待遇等等各種各樣的待遇。

統(tǒng)籌賬戶的資金會不會被發(fā)完呢?

實際上,我們的養(yǎng)老保險基金是現(xiàn)收現(xiàn)付的制度,基本原則是以收定支、略有結(jié)余、留有部分積累的原則。比如按照《2021年人力資源和社會保障統(tǒng)計快報數(shù)據(jù)》我國養(yǎng)老保險基金總收入為60,040.4億元,總支出為56,500.3億元,累計結(jié)余約5萬億元以上。

可以把我們的養(yǎng)老保險制度理解為年輕人繳費(fèi)供養(yǎng)老年人的制度,再加上一定的國家補(bǔ)貼。2021年中央財政補(bǔ)貼養(yǎng)老保險基金超過6,000億元。

因此,只要我們的養(yǎng)老保險制度能夠安全穩(wěn)定的運(yùn)行下去,養(yǎng)老金也會持續(xù)穩(wěn)定的發(fā)放的。

我們繳納的養(yǎng)老保險并不是一種存錢模式,而是一種長期穩(wěn)定的保障。2022年,我國開啟了企業(yè)職工基本養(yǎng)老保險全國統(tǒng)籌,養(yǎng)老保險基金,未來將實現(xiàn)全國范圍內(nèi)的統(tǒng)收統(tǒng)支。相信我們的養(yǎng)老保險制度會越來越完善。

人力資源和社會保障十四五規(guī)劃明確,我們將修訂完善養(yǎng)老保險個人賬戶計發(fā)月數(shù)。畢竟有關(guān)月數(shù)的制定是依據(jù)2000年的城鎮(zhèn)居民人均預(yù)期壽命數(shù)據(jù)。現(xiàn)在的養(yǎng)老保險制度已經(jīng)面向了全部的城鄉(xiāng)居民。

最初我們養(yǎng)老保險制度預(yù)測的收益率是4%,而近年來人社部統(tǒng)一公布的養(yǎng)老保險個人賬戶記賬利率高達(dá)6%~8%以上。另外,每年調(diào)整增加的養(yǎng)老金,實際上個人養(yǎng)老金支出部分也是按比例增加的。

所以,個人賬戶計發(fā)月數(shù)肯定會進(jìn)一步完善的,按照實際情況的話,大概率是會增加的。

王書一