科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

查閱更多PVC行業資訊,歡迎關注“眾塑聯”頭條號/抖音號。現貨市場今日國內PVC各主流地區市場價格走低,部分商家報盤堅挺,但午后期貨盤面跳水,尤其煤炭方面政策調控消息不斷,市場情緒低迷,下游詢盤積極性低,貿易商主動去庫避險,市場出貨點價為主

查閱更多PVC行業資訊,歡迎關注“眾塑聯”頭條號/抖音號。

現貨市場

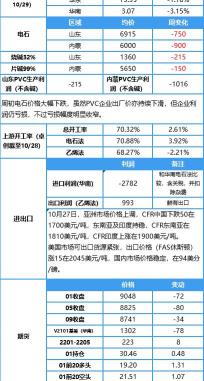

今日國內PVC各主流地區市場價格走低,部分商家報盤堅挺,但午后期貨盤面跳水,尤其煤炭方面政策調控消息不斷,市場情緒低迷,下游詢盤積極性低,貿易商主動去庫避險,市場出貨點價為主,預售較多,午后多數未出報價,成交量較周五減少。今日電石價格大幅下調,烏海電石價格下調900元/噸,山東下調750元/噸;社庫略降。

分區域來看,華北地區5型主流價格在9850-10050元/噸,期現貨雙雙走弱,市場采購積極性不佳,成交清淡。

華東地區5型主流價格在9900-10200元/噸,期貨盤面走勢較弱,影響下游詢盤,市場需求剛需,市場出貨點價為主。

華南地區5型主流報價(自提)在10200-10450元/噸,午后期貨走弱,多數未出報價,貿易商暫時隨行就市出貨,部分價格降價成交,下游逢低補貨,市場貨源不多,預售較多。

期貨市場

截至發稿,V2201今開9065元/噸,收于9048元/噸,跌2.60%,結算價:9217,昨日結算價:9290,交投區間9021—9435元/噸,成交114.0萬手,持倉增4822萬手至30.5萬手。

眾塑聯觀點

周一,受商動力煤跌停影響,市場情緒較弱,PVC期貨回吐周五夜盤漲幅。雖然煤炭價格受到政策管控而大幅下跌牽連成本持續松動,但當前電石成本仍然處于相對高位,此外社會庫存持續下降,伴隨價格的回落,下游利潤回升,開工預期回暖,加之外盤價格維持高位,出口市場預期環比好轉,需求邊際或將因此恢復,而PVC價格深度回調后,外購電石企業盈利也快速下降,倘若價格持續下跌,PVC企業存在降負的預期,對PVC價格仍舊有所支撐。但目前盤面受煤炭擾動大,短期與基本面相關性不強,動力煤不能止跌,預計將繼續受情緒影響,建議觀望為主,等待動力煤企穩。

國際方面

截至10月28日,CFR中國下跌50美元至1700元。東南亞1680 (越南運費38左右),印度1900.國內價格下跌,進口虧損3000多。全球供應仍舊偏緊,但供應邊際好轉(美國出口上漲50)。出口窗口面臨打開;現陸續有新的出口訂單,但量不大,估值 10月新增不超過1.5萬。企業多以交付前期出口訂單為主,預計四季度出口仍保持相當的量。國內出口遭壓價,1450左右,但仍較國內價格要高200左右。

上游原料

截至10月1日:今日電石價格大幅下調,烏海電石價格下調900元/噸,山東下調750元/噸,燒堿片堿跟隨走弱。

電石:烏海電石價格6000元/噸,較昨日跌900元/噸;山東電石價格6915元/噸,較昨日跌750元/噸。

堿:山東32%燒堿1360元/噸左右,較昨日跌215元/噸;內蒙99%片堿在5650元/噸左右,較昨日跌150元/噸。

10月29日,亞洲乙烯市場價格延續穩定,10月26日,亞洲乙烯市場行情,CFR東北亞報價1196-1206美元/噸,CFR東南亞報價1111-1121美元/噸。

上游開工

本周國內PVC行業整體開工負荷略繼續提升。截至10月28日,據卓創資訊數據顯示,PVC整體開工負荷70.32%,環比提升2.61個百分點,主因本周檢修企業減少,前期檢修企業逐步開工,疊加電石供應有所好轉后,PVC企業開工負荷提升。

華南下游開工

庫存情況

本周社會庫存小幅去庫。

截至10.29,華東13.35萬,環比減少0.16萬;同比減少1.87萬;

華南3.07萬,環比減少0.1萬,同比增加1.59萬;

華東加華南16.42萬,環比減少0.26萬;同比減少0.28萬

截至10月29日,華東地區在12.6萬噸,環比減少0.08萬噸,同比減少3萬噸;

華南地區在3.6萬噸,環比減少0.4萬噸,同比增加1.34萬噸;

華東加華南在16.2萬噸,環比減少0.48萬噸,同比減少1.67萬噸(隆眾)

西南庫存6800噸左右,較上周下降400噸。

01多空持倉

01凈多凈空持倉

【免責聲明】以上內容僅供參考,眾塑聯不對所收集的數據、信息的真實性、準確性、完整性和所持的觀點承擔任何法律責任。

劉陽