科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

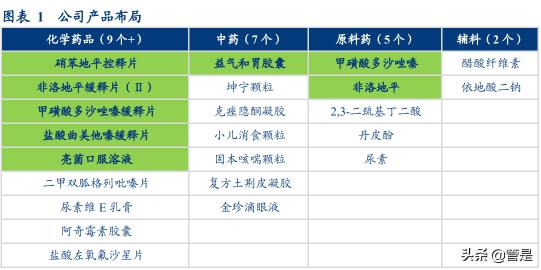

(報告出品方/作者:華創證券/高岳,鄭辰,張泉)一、產品管線和技術積淀均較為過硬的特色專科藥平臺立方制藥成立于2002年,是國內最早將滲透泵技術大規模應用于化藥生產的企業之一。經過多年的發展,在化藥上已儲備了相當豐富的品種,并建立了由配方技

(報告出品方/作者:華創證券/高岳,鄭辰,張泉)

一、產品管線和技術積淀均較為過硬的特色專科藥平臺

立方制藥成立于 2002 年,是國內最早將滲透泵技術大規模應用于化藥生產的企業之 一。經過多年的發展,在化藥上已儲備了相當豐富的品種,并建立了由配方技術、制劑 評價技術、制劑工程化技術以及關鍵設備技術四大部分組成的滲透泵控釋技術平臺,在 滲透泵制劑產品開發與產業化能力方面處于全國領先水平。未來圍繞滲透泵技術平臺, 公司化藥品種在仿制藥、改良型新藥以及創新藥三個層面均有望進一步豐富。 在中藥領域,公司體內也擁有益氣和胃膠囊、亮菌口服溶液、丹皮酚軟膏、坤寧顆 粒、金珍滴眼液等多個頗具潛力的大品種。在當前的政策環境下,也有望迎來較好的銷 售放量。

除醫藥工業外,公司還有少部分利潤為醫藥商業貢獻。2020 年,公司醫藥工業和醫 藥商業分別實現收入 6.12 和 12.70 億元。在凈利潤端,公司醫藥工業和醫藥商業分別實 現凈利潤 1.19 和 0.16 億元。

我們認為,醫藥工業是公司利潤的核心來源,也是公司最具看點的業務板塊。2020 年,公司醫藥工業實現收入 6.12 億元,同比增長 24.64%,實現毛利 5.30 億元,同比增 長 25.30%。2021 年上半年,公司醫藥工業實現收入 4.28 億元,同比增長 59.11%,實現 毛利 3.83 億元,同比增長 62.98%,業績呈進一步加速的趨勢。

在醫藥工業收入快速增長的拉動下,近年來公司在營收和利潤端均實現了持續較快 的增長。2020 年,公司實現營業收入 18.94 億元,同比增長 14.80%,實現歸母凈利潤 1.35 億元,同比增長28.51%。2021年前三季度,公司實現營業收入16.65億元,同比增長20.98%, 實現歸母凈利潤 1.25 億元,同比增長 25.77%。

站在當前時點來看,我們認為:1)一方面,公司的益氣和胃膠囊、硝苯地平控釋片、 非洛地平緩釋片等專科藥品種有望從 2022 年起進入明確的加速放量周期,給公司帶來強 有力的業績拉動。2)另一方面,公司近年來在精麻藥品、眼科用藥等方面的布局也逐步 清晰,有望進一步打開公司的中長期成長空間。未來在心血管、消化系統、精麻類、眼 科、皮膚外用五大系列產品院內外市場的共同拉動下,公司有望在較長周期中實現持續 較快的業績增長,向中型市值公司邁進。

二、短中期:中西合璧,核心品種拉動下有望進入業績加速增長期

短期來看,公司化藥端兩個滲透泵劑型非洛地平緩釋片、硝苯地平控釋片以及中藥 端的獨家醫保基藥品種益氣和胃膠囊均具備較為明確的快速放量潛力。我們預計在核心 品種拉動下,公司醫藥工業收入增速有望在 22 和 23 年加速至 40%以上的水平。

(一)地平類產品有望集采受益

在公司現有的產品管線中,化藥兩個地平集采給公司貢獻的業績增量是公司短期業 績的核心看點之一。

硝苯地平控釋片

公司的硝苯地平控釋片于 2021 年 11 月獲批上市,目前國內市場處于光腳的狀態。 這一品種由拜耳率先研發上市,其臨床適應癥為高血壓、冠心病、慢性穩定型心絞 痛(勞累性心絞痛)。根據中康數據,2020 年,硝苯地平等級醫院銷售額為 33.25 億元,其 中 81.29%的市場為原研拜耳的控釋片占據。2021 年前三季度,硝苯地平等級醫院銷售額 已達到 29.31 億元,同比增長 19.5%。

在院外市場,硝苯地平同樣擁有較大的市場規模。根據中康數據,2020 年,硝苯地 平院外市場銷售額為 35.43 億元,其中 45.72%的市場為原研拜耳的控釋片占據。2021 年 前三季度,硝苯地平院外市場銷售額已達到 28.9 億元,同比增長 15%。

目前,硝苯地平控釋片已有立方制藥、青島百洋、海南先聲、南京易亨、北京紅林 制藥五家公司通過了一致性評價或新四類獲批。我們預計有較大概率出現在第七批國家 帶量采購的目錄當中。根據以往帶量采購的時間推斷,我們預計第七批集采大概率會在 今年一季度完成競標,對相關企業的影響也有望在下半年逐步體現。

硝苯地平控釋片作為使用滲透泵技術的復雜劑型,在研發和大批量生產上均具有較 高的技術壁壘。而與普通劑型相比,滲透泵劑型也擁有較為良好的競爭格局。以硝苯地 平為例,目前國內批準的硝苯地平口服劑型的批文總計有 282 張,其中控釋片僅有 6 張 批文。

較高的技術壁壘,也給予了控釋片劑型較好的競爭格局和較大的盈利空間。過去的 幾輪集采中,格列吡嗪控釋片是唯一參與集采的控釋片劑型。從相關企業的中標價格來 看,最終降幅較其他產品而言十分溫和,最終中標價也相對良好。

參考目前相關企業的批文情況和此前的集采規則,我們預計最終將有 6 家企業競爭 4 家中標名額。我們在假設最終價格降幅為 70%,公司通過集采搶占全國 20%的市場份 額,參考中康 2021 年的全國市場銷售數據,硝苯地平控釋片的集采中標有望給公司帶來 4.66 億元的收入增量。

考慮到公司在滲透泵劑型產業化上的成本和技術優勢,我們預計在集采競爭后,公 司單片依然有望享有較高的毛利和凈利水平。由于目前公司硝苯地平控釋片在國內市場 處于光腳的狀態,一旦中標,給公司帶來的利潤拉動將會極其可觀。

非洛地平緩釋片

非洛地平緩釋片是公司目前化藥的核心品種之一,不過目前國內超過 80%的市場仍 為原研阿斯利康占據,公司市占率僅在 14%左右。

根據中康數據,2020 年,非洛地平等級醫院銷售額為 11.93 億元,其中 81.29%的市 場為原研阿斯利康占據。2021 年前三季度,非洛地平等級醫院銷售額已達到 10.41 億元, 同比增長 20.2%。

在院外市場,非洛地平同樣擁有較大的市場規模。根據中康數據,2020 年,非洛地 平院外市場銷售額為 10.5 億元,其中 67.56%的市場為原研阿斯利康占據。2021 年前三 季度,非洛地平院外市場銷售額為 8.4 億元,同比增長 11.9%。

目前,非洛地平緩釋片僅有天士力一家過評,公司及北京四環科寶、南京易亨、石 家莊四藥、華海藥業、九典制藥六家企業處于一致性評價或新四類申報的過程中。按照 各家的申報時間推斷,我們預計這一品種有望參與在今年下半年實施的第八批集采。而 對公司而言,公司的非洛地平緩釋片具備原料藥制劑一體化的成本優勢,集采中標的希 望較大。

與控釋片相似,緩釋片劑型由于其較高的生產壁壘,與普通口服片劑也享有更好的 競爭格局,集采降價幅度相對溫和,我們對過去幾輪集采中出現的緩釋片劑型的集采價 格進行了梳理,在過去集采的 8 個緩釋片劑型中,平均價格降幅在 60%。除二甲雙胍外, 其余片劑的最低中標價格為 0.47 元/片。

根據公司招股書的披露,2020 年公司非洛地平緩釋片的售價在 1.22 元/片。參考此 前集采各家企業緩釋片的報價,若最終集采中標的價格和此前集采的緩釋片價格類似, 對公司而言價格的降幅將較為有限。

而根據公司 2021 年中報的披露,公司的總銷售費用為 2.89 億元,考慮到醫藥流通 的銷售費用較低,我們判斷公司醫藥工業的銷售費用處于較高的水平。考慮到集采之后 公司銷售費用有望同比例下降,我們認為只要公司非洛地平能夠順利集采中標,集采并 不會對公司的該品種的利潤水平產生影響。

更值得關注的是,目前公司非洛地平的全國市占率僅在 14%左右。參考當前的競爭 格局,我們認為集采中標有望幫助公司拓展更多省份的市場,實現市占率的進一步提升, 在利潤端給公司帶來較大的彈性。(報告來源:未來智庫)

(二)中藥基藥獨家品種“益氣和胃”放量空間廣闊

益氣和胃膠囊 09 年獲批,是公司獨家開發的中藥品種,有益氣養胃,保護胃黏膜, 止胃痛、治胃痛,緩解胃脹等臨床功效。17 年進入醫保目錄,18 年進入國家基藥目錄后, 益氣和胃開始進入加速放量狀態。隨著收入規模的增大,對公司整體業績的拉動力也在 不斷加大。

我們認為,在當下的藥品市場中,公司益氣和胃膠囊的放量具備多重利好條件:

首先,近年來國家對中醫藥產業的支持力度在不斷強化。2019 年,中辦、國辦聯合 下發《關于促進中醫藥傳承創新發展的意見》,在頂層設計上為中醫藥指明“傳承創新” 的發展道路。2021 年 2 月,國務院下發《關于加快中醫藥特色發展的若干政策措施》, 優化中藥審評審批管理、完善中藥分類注冊管理、加強中醫藥知識產權保護等措施,積 極落實頂層設計。2021 年 12 月,國家醫保局下發的《醫保支持中醫藥傳承創新發展》 政策則是在部委層面開始積極落實國家頂層設計。政策充分表達國家醫保對中醫藥的支 持,對醫療機構、中醫技術、DRG、中醫醫療服務、中藥飲片、中成藥、中藥院內制劑 等均有提及。2022 年 1 月,浙江省醫保局發布關于進一步做好《關于支持中醫藥傳承創 新發展的實施意見》執行工作的通知,首次提出在中醫醫療機構中采用“中治率”指標, 以支持中藥飲片、中醫醫療服務項目、中成藥在中醫醫療機構的發展,表明支持政策已 逐步在省級層面落地。

其次,作為基藥獨家品種,益氣和胃膠囊在進院、用藥、報銷等環節具備著多重有 利條件。國務院 2019 年 9 月 25 日印發的《關于進一步做好短缺藥品保供穩價工作的意 見》中指出,未來將通過加強用藥監管和考核、指導督促醫療機構優化用藥目錄和藥品 處方集等措施,促進基本藥物優先配備使用,提升基本藥物使用占比,并及時調整國家 基本藥物目錄,逐步實現政府辦基層醫療衛生機構、二級公立醫院、三級公立醫院基本 藥物配備品種數量占比原則上分別不低于 90%、80%、60%,推動各級醫療機構形成以 基本藥物為主導的“1+X”(“1”為國家基本藥物目錄、“X”為非基本藥物,由各地 根據實際確定)用藥模式,優化和規范用藥結構。

此外,中成藥在胃藥領域的應用空間廣闊。根據公司相關公告和中康數據,公司益 氣和胃膠囊銷售額已從 2017 年的 345 萬元已快速增長至 2020 年的 1.04 億元,并仍有望 在 2021 年保持翻倍的增長。長期來看,公司的益氣和胃膠囊作為胃藥的基藥獨家品種。 受益于較好的價格體系和政策的傾斜,未來銷售放量前景較為明確,銷售額有望向 10 億 級別邁進。

(三)其他現有品種也具備較好的增長潛力

除非洛地平、硝苯地平和益氣和胃膠囊外,公司甲磺酸多沙唑嗪緩釋片、亮菌口服 溶液、克痤隱酮凝膠、丹皮酚軟膏、鹽酸曲美他嗪緩釋片等專科藥品種也具備較好的增 長潛力。

以甲磺酸多沙唑嗪緩釋片為例,該品種由輝瑞研發上市,主要用于良性前列腺增生 和高血壓的治療。2020 年,甲磺酸多沙唑嗪緩釋片等級醫院銷售額為 2.48 億元,同比增 長 26.09%。2021 年前三季度,甲磺酸多沙唑嗪緩釋片等級醫院銷售額達到 2.85 億元, 同比增長 65%。我們認為這一產品增長加速主要受競品非那雄胺集采的影響。

目前,公司的甲磺酸多沙唑嗪緩釋片的市占率為 23.87%,根據終端市場份額估算, 我們預計公司該品種 2021 年銷售額在 1 億左右,未來隨著終端需求的快速增長和市占率 的進一步提升,我們認為公司這一品種在未來幾年仍有望以較快的增速持續增長。

三、中長期:精麻和眼科管線的突破以及向創新的延伸有望打開更大成長空間

從中長期的角度來看,公司在精麻管線上布局的鹽酸羥考酮緩釋片、鹽酸哌甲酯緩 釋片等多個品種和眼科上布局的金珍滴眼液等產品也具有較大的看點。一旦在這兩條細 分賽道上取得突破,公司有望打開更大的成長空間。

站在更遠的維度來看,公司目前已獲得兩項 EDB 單鏈抗體融合蛋白專利,正在進入 多用途、多模式的創新藥開發中。未來隨著研發進度的推進,這些品種有望進一步打開 公司的成長天花板。

精麻類

根據公司相關公告以及 CDE 網站的信息,目前公司精麻類產品中鹽酸羥考酮緩釋片 已于 2021 年 9 月份申報上市,鹽酸哌甲酯緩釋片也進入了放大及工藝驗證階段。

根據中康網數據,2020 年羥考酮和哌甲酯院內市場規模分別為 14.61 億元和 2.04 億 元,均只有原研在售。其中羥考酮增速較為平穩,但是哌甲酯仍在以超過 50%的增速快 速增長。一旦公司的產品成功獲批上市,有望為公司帶來新的業績增長點。

更值得關注的是,滲透泵控釋制劑是以滲透壓作為釋藥動力,以半透膜以及激光釋 藥小孔控制藥物釋放,其具有釋藥速度不受介質環境的 pH 值、胃腸道蠕動和食物等因 素影響,以及體內外釋藥相關性較好等特點,而藥物的穩定釋放和作用周期往往與精麻 類藥物的臨床效果直接掛鉤。

而經過接近 20 年在滲透泵技術上的深耕,公司無論是滲透泵的技術能力還是產業化 水平都處于業內領先水平。公司能夠以藥片內外的高滲透壓差為推動力使藥物按設定速 率釋放,通過對制劑的設計,可將單個或多組分藥物能夠按零級、一級以及延遲等方式 釋放,達到對藥物的控制釋放。我們認為,依托先進的滲透泵技術,羥考酮及哌甲酯兩 個高端緩控釋制劑僅是公司精麻類藥物發展的起點,未來我們有理由期待公司更多的精 麻類仿制藥以及改良型新藥和創新藥的上市。

根據中康數據,目前等級醫院市場麻醉+鎮痛藥物的市場規模已超過 300 億元且仍在 以 10%以上的增速快速增長。且由于精麻類藥物連續使用、濫用或者不合理使用易產生 身體依賴性和精神依賴性。國家對麻醉和精神藥品在生產、流通、定價方面也制定了較 高的行業標準和限制了進入企業的家數,讓精麻類藥物呈現出競爭格局穩定和盈利能力 較強的特征。我們認為公司精麻類產品上市后也有望享有這一紅利,為公司長期帶來持 續穩定的收入和利潤貢獻。

眼科

針對當前眼科用藥產品競品少、未能滿足市場需求的狀況,公司也積極開展眼科用 藥產品開發的布局。2021 年,公司與安徽省雙科藥業有限公司簽訂了《藥品上市許可持 有人主體變更協議》,以 3,800 萬元受讓了包括中藥獨家品種金珍滴眼液等 13 個滴眼劑 藥品技術的所有權,并成為標的品種藥品上市許可持有人。

仔細梳理公司轉讓的 13 個眼科品種,我們發現既有稀缺的中藥獨家品種,也有多個 市場規模較大的化藥滴眼液品種。我們認為,公司有望憑借自身在專科藥上豐富的銷售 經驗和健全的全國渠道,在較短周期內在院內和院外兩個市場實現這些眼藥品種的銷售 放量。與益氣和胃膠囊類似的中藥獨家品種金珍滴眼液未來給公司貢獻的收入和利潤彈 性尤其值得關注。

雖然 2021 年院內市場+院外市場的眼科用藥金額合計已接近 200 億元。但是當前國內眼科市場依然存在用藥產品競品少、未能滿足市場需求多的狀況。展望未來,公司將 繼續采取自主研發、收購、委托研發、合作研發等多種形式,加快產品上市進程。此外, 結合在外用藥產品與口服溶液方面的市場經驗,公司也布局了多個具有消費屬性的眼科 產品研發管線。

四、醫藥商業:立足省內市場,向零售端進一步延伸

在醫藥商業業務上,公司建立了現代物流配送中心,積極拓展上、下游合作網絡, 在安徽省內醫藥批發配送業務上形成了較強的配送服務能力和一定的規模優勢。同時, 公司在合肥市及周邊區域設有六十余家零售連鎖藥房,積極拓展醫藥終端零售業務。

2020 年公司醫藥商業業務實現收入 12.70 億元,同比增長 10%。2021 年上半年公司 醫藥商業業務實現收入 6.4 億元,同比增長 4%,實現毛利 0.48 億元,同比增長 9%。在 收入和毛利端均保持較為穩定的增長狀態。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】。未來智庫 - 官方網站

劉陽