科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

行業分析:近年來,世界范圍內老齡化現象的加劇、現代人群的不良生活習慣、以及人口肥胖水平增加等使得各類心血管疾病、糖尿病患病風險也迅速提升。一方面,在患病風險提升的背景下,出于預防疾病以及對于疾病及時診斷并治療的考慮,針對血脂監測和定期血糖監

行業分析:

近年來,世界范圍內老齡化現象的加劇、現代人群的不良生活習慣、以及人口肥胖水平增加等使得各類心血管疾病、糖尿病患病風險也迅速提升。一方面,在患病風險提升的背景下,出于預防疾病以及對于疾病及時診斷并治療的考慮,針對血脂監測和定期血糖監控的需求將會不斷上升。因此在未來一段時間內,血脂和糖化血紅蛋白測試需求會迎來顯著增長;另一方面,在中國和印度等新興市 場,隨著醫療改革的推進以及出于降低居民的醫療支出的考慮,部分地區的政府積極地倡導減少住院等傳統治療監測方式,并努力推動家庭醫療等即時醫療模式的發展,有效地促進了 POCT(即使檢驗) 血脂、糖化血紅蛋白監測行業的進步;同時,隨著POCT 血脂監測技術的進步和糖化血紅蛋白測試以其無創傷和無痛、測試效率更高、結果反饋可靠等特點迅速實現臨床推廣,都將帶動整個行業的發展。

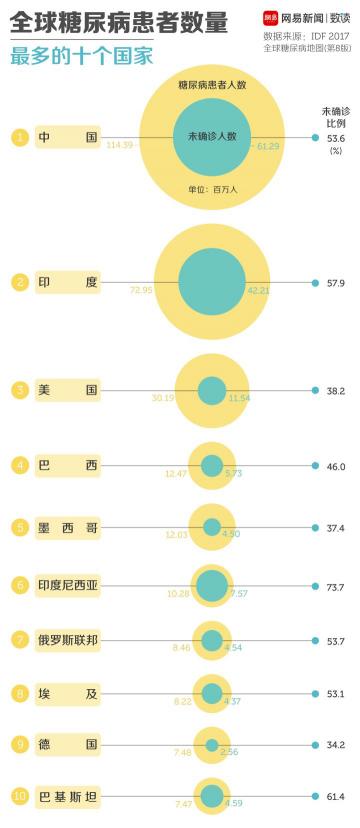

根據“國際糖尿病聯盟”發布的數據顯示,目前全球糖尿病患者有4.25億人,其中我國糖尿病患者已高達1.14億,在中國,這部分人群每年將花費6000億治療費用。據數據統計,我國是目前全球糖尿病患者數量最多的國家,占全球的1/4,且糖尿病患者數量任然在迅速增加。

目前,我國糖尿病人患病率為3.5%~11.6%,截止2017年,我國糖尿病標化死亡率為10.25%。其中大部分患者為2型糖尿病,達到90%以上。生活方式的改變,與糖尿病的發生密切相關。令人堪憂的是,我國糖尿病患者的知曉率偏低,有46.5%的糖尿病成年人患者未被診斷,表明我國任有大部分人未被診斷且不知曉已經患病。

POCT 產業作為醫療器械的重要細分行業,整體受益于國內醫療設備行業的發展機遇。POCT 產品廣泛應用于血糖、血氣和電解質分析、快速血凝檢測、心臟標志物快速診斷、藥物濫用篩檢、尿液分析、干式生化檢測、懷孕測試、糞便潛血血液分析、食品病原體篩查、血紅蛋白檢測、傳染病檢測、甘油三酯和膽固醇等項目。POCT 產品可以使原本煩瑣的生化測試過程以簡易且低廉的方式實現,方便非專業人員使用,促使臨床分析手段走出醫院實驗室,走近病人,步入家庭,為慢性疾病患者提供便攜、使用簡單、成本低廉的監測工具,順應了目前高效快節奏的工作和生活方式,滿足了人們在時間和健康上的需要。

公司簡介:

三諾生物傳感股份有限公司是一家致力于利用生物傳感技術研發、生產、銷售快速檢測慢性疾病產品的高新技術企業。作為國家生物醫學工程高技術產業化示范項目基地,多次獲得國家創新基金支持,并率先通過了ISO13485質量管理體系認證及歐盟CE認證。公司生產的“三諾”系列血糖儀及配套試條,以其“準確、簡單、經濟”的特點,獲得廣大消費者的認可。并購美國PTS公司后,公司實現了從血糖監測系統提供商向慢性疾病即時檢測(POCT)產品的提供商和服務商的轉變。

在產品上,公司實現了從單一血糖指標向血糖、血脂、糖化血紅蛋白、尿酸、尿微量白蛋白等圍繞糖尿病及相關慢病的多指標檢測系統的轉變;

在市場上,公司實現了從以零售市場為基礎逐步向醫院市場和海外市場的拓展;

在研發上,公司實現了從電化學平臺向光化學平臺、熒光免疫平臺及移動醫療平臺多平臺協同研發的進步。

公司主營業務:

三諾生物的主營業務是醫療器械,主要有以下產品。

1、微量快速血糖監測系統(含血糖測試儀及配套監測試條),目前擁有“安穩”、“安穩免調碼”、“安穩+”系列,“安準”系列,“金穩”、“金穩+”系列,“金智+”系列,“金準”、 “金準+”系列和真睿系列血糖監測系統、血糖尿酸雙功能測試系統、血糖血酮雙功能測試系統以及手機血糖儀等產品線。

2、POCT檢測系統(含分析儀及配套檢測試劑或者配套檢測試條),目前擁有便攜式糖化血紅蛋白分析系統和便攜式全自動生化分析系統、尿微量白蛋白檢測試條、AGEscan晚期糖基化終末產物熒光檢測系統、液相iCARE系統以及分鐘診所2.0、KA-11 UG-11等系列產品。

3、公司境外子公司PTS擁有“A1C Now+”糖化血紅蛋白檢測系統、“Cardio Chek”血脂檢測系統產品和Cotinine及PTS Services等產品,境外參股公司Trividia擁有的“TRUE”系列血糖監測產品和糖尿病輔助產品。

4、公司的院內外一體化全病程管理解決方案,將住院患者血糖管理和出院患者自我監測智能結合,并實現了醫患交流、線上復診、跟蹤隨訪。

公司各業務占比:

公司業務結構圖

圖 三諾生物業務構成 圖 三諾生物境內外業務占比

公司研發情況:

公司持續注重產品研發的投入和自身產業技術的積累,2019年研發投入為18,957.75萬元,占營業總收入的10.66%。

公司研發人員數量為529人,占員工總數比例為18.73%。

公司共申請專利68項,其中中國發明專利30項,實用新型專利37項,外觀設計專利1項,新獲39項中國專利授權;PTS共新申請24項國際專利,共有8項專利申請獲得批準。

公司行業地位:

根據中國產業協會數據顯示,目前,國內血糖儀市場份額外資占據60%以上市場份額,其中強生約35%,羅氏約20%,雅培約8%。國產品牌三諾約15%,北京怡成約6%,近年魚躍醫療也逐步開始進入血糖市場。在國產品牌中,三諾生物的血糖儀份額超過50%,是名副其實的“民族企業”,隨著品牌技術差距逐步縮小、國產血糖儀價格優勢明顯,替代效應逐步顯現。

旗下境外子公司PTS為全球 POC血脂檢測龍頭。根據公司公告,2014 年全球 POC 血脂檢測市場規模約 2 億美元,PTS 約占 16%市場份額。

美國子公司Trividia產品遠銷 83 個國家,全球排名第 6,全美排名第 3。

公司過往外延式收購:

2016 年 7 月公司通過參股公司三諾健康管理(當時持股 35.02%)出資1.1 億美元收購 PTS。2018 年 1 月公司發行股份,作價 5.28 億元收購三諾健康管理剩余的 64.98%股權,完成對 PTS 的并購。

2016 年 1 月公司和控股股東通過參股公司心諾健康(持股 25%)并購尼普洛,后將其更名為 Trividia。2018 年 4 月,公司以 2.16億元收購 14.742%股權,目前持股比例達到 39.742%。

公司主要銷售客戶和主要供應商情況:

公司前五大銷售客戶資料

公司前五大供應商資料

大客戶業務和供應商較分散,對單一大客戶和供應商的依賴性較小。

公司各業務主要競爭對手:

l 血糖監測系統:強生,拜耳,雅培,北京怡成,艾康生物,魚躍醫療產品。

l 血脂檢測系統: Alere、Abaxis、三星、羅氏,怡成生物。

公司財報:

2019年,三諾生物實現營業收入17.78億,同期增長14.69%;歸屬上市公司股東的凈利潤2.5億元,比上年3.1億凈利潤同期下降19.25%。凈利潤下滑主要因為公司對全資子公司PTS 進行商譽減值測試,并針對上述商譽計提了 3,418.36 萬元的商譽減值。

2020年上半年業績預告歸屬上市公司股東的凈利潤盈利1.49億元-1.75億元。上年同期盈利1.3億元,比上年同期增長:15%至35%。

從2019年毛利率來看,血糖監測系統和血脂檢測系統占主要部分,毛利率分別為69.5%和61.31%。

在分紅方面,公司比較穩定,2017年至2019年均向全體股東每10股派發現金股利3.00元人民幣。金達威的現金分紅金額分別占到了上市公司凈利潤的54.78%、54.63%和97.28%(含其他方式)。

公司發行可轉債:

本次發行證券的種類為可轉換為公司A股股票的可轉債,募集資金不超過5億元(含5億元),由中信證券保薦。

本次擬募集資金 5 億元用于 iPOCt(智慧化即時檢測)產品產能擴建項目、CGMS(連續血糖監測系統)產能建設項目和補充流動資金。

公司治理:

三諾生物傳感股份有限公司董事長兼總經理李少波持有公司26.77%股權。第二大股東車宏莉持股21.9%。

2019年初,李少波與車宏莉締結了長達八年的一致行動人關系解除,公司實控人由李少波與車宏莉變更為李少波。過去五年期間,第二大股東車宏莉共減持超過5000萬股。

公司與實際控制人之間的產權及控制關系的方框圖

潛在思考:

l 根據三諾生物2020年半年度業績預告,歸屬于上市公司股東的凈利潤較上年同期增長15%至35%,取中值25%。而2019年的歸屬于上市公司股東的凈利潤較18年增長-19.25%,2020年上半年的凈利潤出現大幅增長,PTS 上年的商譽減值影響因素或已階段性消退。

l 三諾生物傳感股份有限公司(以下簡稱“公司”)于近日收到湖南省藥品監督管理局頒發的兩項《醫療器械注冊證》,有助于滿足市場多樣化的檢測需求,有助于提升公司產品的整體競爭力與綜合服務能力。

l 根據三諾生物2020年半年度業績預告,、報告期內,新型冠狀病毒肺炎疫情先后在全球不同國家爆發,公司新增自主研發的新型冠狀病毒抗體檢測試劑盒(膠體金法)的銷售,初步估計,上半年凈利潤的大幅增長與新型冠狀病毒抗體檢測試劑盒業務存在較大聯系。在接下來海外疫情未減輕期間,新型冠狀病毒抗體檢測試劑盒業務有助于公司業績的增長

l 因受到市場環境、國際銷售拓展等因素的影響,美國Trividia公司報告期內處于虧損狀態,但相較上年同期虧損收窄。

l 在研發方面,三諾生物在對現有產品線升級的同時,連續加大對糖尿病早篩及糖尿病分型、糖尿病并發癥檢測等領域的研發投入。近年來連續憑借領先的研發能力,公司與相關院校和單位一起承接了大量的研發項目和成果轉化項目,強大的研發能力和研發投入是三諾生物在未來在行業中保持進步的重大支撐。

l 公司開拓醫院端市場前期投入已達一定規模,預計醫院端市場即將發力并加速貢獻利潤。POCT 方面,公司的AGEs 檢測儀、三諾分鐘診所、iCare 多功能檢測儀有望借助分級診療的大趨勢快速進入基層POCT 大藍海市場并放量,帶來新一輪的業績高成長。

l 公司是國內血糖監測領域絕對龍頭,血糖監測主業持續穩健且料在醫院端發力在即,POCT 多個優質新品將迎來放量貢獻業績,2020 年海外公司有望擺脫非經常因素扭虧,合力下預計2020 年業績彈性可觀。

總結:

l 醫院端的投入有望開始檢驗成果,POCT的高投入研發令三諾生物血糖儀產品在行業內始終保持競爭力,海外全資子公司PTS 2019 年內因新建印第安納波利斯新生產大樓落成,新產能尚未完全達產及轉移期間相應管理費用提升等階段性非經常因素拖累,2020年扭虧有望,Trividia亦在縮減虧損,多點開花的發展方向在前期或許會暫時性的讓公司財報顯得不那么好看,但熬過了最困難的時期后,所獲得的的回報也將是喜人的。

l 我國是目前全球糖尿病患者數量最多的國家,占全球的1/4,且糖尿病患者數量任然在迅速增加。相較于發達國家的便捷式血糖儀較高的人均持有量,中國在這方面還遠遠不足,但配合政府的引導和國內人民思維的進步,便捷性血糖儀的普及趨勢將會得到進一步發展。

l 受技術方面的限制和國內行業發展的落后,前期國內的血糖儀市場份額主要被進口品牌占領,隨著國家的扶持以及自身產品的進步,國產血糖儀近年來也在市場中的份額逐漸擴大,三諾生物作為國產血糖儀的佼佼者,從產品性價比,以及近年來國人支持國貨趨勢飛快上漲的角度來看,無疑占據了先天優勢。

l 上半年新型冠狀病毒肺炎疫情先后在全球爆發的情況下,三諾生物新增了自主研發的新型冠狀病毒抗體檢測試劑盒(膠體金法)的銷售無疑是走了一步好棋,上半年股價拉升和國外疫情爆發幾乎保持同步,當前美國疫情依然處于惡化中,對于在美國擁有生產基地的三諾生物而言,下半年的需求依然很可觀。

l 公司申請可轉換債券是為了公司旗下產品產能項目擴建和補充流動資金,但如果投資者在轉股期內轉股過快,將會在一定程度上攤薄公司每股收益和凈資產收益率,因此公司在轉股期內可能面臨每股收益和凈資產收益率被攤薄的風險。

丁俊明