科技改變生活 · 科技引領(lǐng)未來(lái)

科技改變生活 · 科技引領(lǐng)未來(lái)

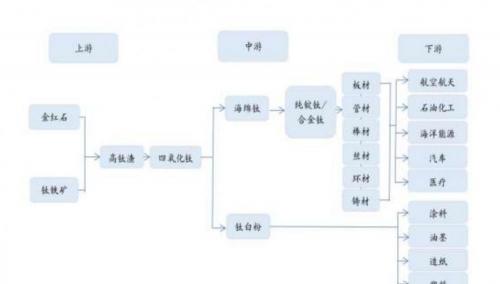

1、高溫合金和鈦合金整體需求可觀?1.1.高溫合金和鈦合金的上下游以及需求結(jié)構(gòu)材料上游原料主要為金紅石和鈦鐵礦,中游產(chǎn)品主要為板材、管材、棒材、絲材、環(huán)材。憑借鈦元素優(yōu)異性能,鈦材料下游應(yīng)用領(lǐng)域廣泛,主要應(yīng)用于化工、海洋工程、航空航天、軍事

1、高溫合金和鈦合金整體需求可觀 ?

1.1. 高溫合金和鈦合金的上下游以及需求結(jié)構(gòu)

材料上游原料主要為金紅石和鈦鐵礦,中游產(chǎn)品主要為板材、管材、棒材、絲材、環(huán)材。憑借鈦元素優(yōu)異性能,鈦材料下游應(yīng)用領(lǐng)域廣泛,主要應(yīng)用于化工、海洋工程、航空航天、軍事、冶金、醫(yī)療、體育休閑等領(lǐng)域。

作為航空飛機(jī)用高端金屬材料,鈦合金和高溫合金需求整體可觀,從航空發(fā)動(dòng)機(jī)直接受益的產(chǎn)業(yè)鏈來(lái)看,高溫合金和鈦合金將核心受益,高溫合金和鈦合金是航空發(fā)動(dòng)機(jī)中占比最大的兩種材料,分別為 40%和 30%。

撫順特鋼是軍工高溫合金材料核心企業(yè),2021Q2 業(yè)績(jī)同比、環(huán)比均大幅增長(zhǎng)進(jìn)一步驗(yàn)證了軍工產(chǎn)業(yè)的高景氣度。高溫合金是軍工的核心上游賽道,其直接反映航空發(fā)動(dòng)機(jī)行業(yè)的景氣程度,撫順特鋼以及鋼研高納的接連公告表明目前高溫合金行業(yè)正處于景氣度上行階段,從而驗(yàn)證航空發(fā)動(dòng)機(jī)產(chǎn)業(yè)鏈的高景氣。

寶鈦股份屬于軍工鈦合金領(lǐng)域,我國(guó)戰(zhàn)斗機(jī)升級(jí)換代過(guò)程中鈦合金占比會(huì)進(jìn)一步提高,目前二代機(jī)的鈦合金占比約為2-4%,而作為十四五期間重點(diǎn)放量機(jī)型的三代半和四代機(jī),其鈦合金占比將提高到15%-25%,推升了上游鈦合金行業(yè)的景氣度。

高溫合金下游主要為航空發(fā)動(dòng)機(jī)、燃?xì)廨啓C(jī)、核電和燃油汽車,全球高溫合金需求結(jié)構(gòu)中航空航天占比達(dá) 55%,其次是電力 20%和機(jī)械 10%領(lǐng)域。高溫合金從誕生之日就用于航空發(fā)動(dòng)機(jī),在現(xiàn)代航空發(fā)動(dòng)機(jī)中,原材料占航空發(fā)動(dòng)機(jī)成本約 50%,高溫合金材料的成本約占發(fā)動(dòng)機(jī)成本的 40%,發(fā)動(dòng)機(jī)關(guān)鍵的熱端承力部件全部為高溫合金,且具有不可代替性。

航空發(fā)動(dòng)機(jī)的發(fā)展趨勢(shì)是不斷提高推重比和渦輪前溫度,同時(shí)降低燃油消耗率。在其它條件不變的前提下,渦輪進(jìn)口溫度每提高 100K,航空發(fā)動(dòng)機(jī)的推重比能夠提高 10%左右。

從全球來(lái)看,從第一代航空發(fā)動(dòng)機(jī)發(fā)展至目前的第五代發(fā)動(dòng)機(jī),渦輪前溫度已經(jīng)由 1200-1300K 提高到了 1850-2000K,推重比從 3-4 提高到了 12-13。渦輪前溫度的提高很大程度上得益于耐高溫材料的發(fā)展。

因此,高溫合金材料成為了制約航空發(fā)動(dòng)機(jī)發(fā)展的關(guān)鍵要素之一。

發(fā)動(dòng)機(jī)需要定期檢查修理,屬于耗材,維護(hù)費(fèi)用大于采購(gòu)費(fèi)用。發(fā)動(dòng)機(jī)的結(jié)構(gòu)設(shè)計(jì)和制造復(fù)雜,其需求周期略滯后,且發(fā)動(dòng)機(jī)維修貴、壽命短與機(jī)身,兩者疊加導(dǎo)致高溫合金需求景氣的持續(xù)性。

從中長(zhǎng)期看,軍機(jī)換代和列裝成為航空裝備產(chǎn)業(yè)鏈需求的重要支撐。

國(guó)內(nèi)目前高溫合金供給量較少,由于行業(yè)和技術(shù)壁壘高,技術(shù)受限國(guó)內(nèi)高溫合金企業(yè)不僅在產(chǎn)能上無(wú)法滿足我國(guó)龐大的軍需市場(chǎng),因其精密制造工藝水平相對(duì)有限,造成高溫合金產(chǎn)品(單晶葉片)的總體性能偏弱,供需缺口較大,高度依賴進(jìn)口,未來(lái) 2-3 年供給格局不會(huì)發(fā)生明顯變化。外資企業(yè)瓜分了國(guó)內(nèi)大量航空發(fā)動(dòng)機(jī)的訂單的生產(chǎn)與日常維護(hù)工作,如我國(guó)殲十戰(zhàn)機(jī)前期搭載的是俄制 AL31FN 渦扇發(fā)動(dòng)機(jī),高溫合金葉片訂單也順理成章地由俄方企業(yè)承接。

在此種背景下,內(nèi)資企業(yè)的產(chǎn)能無(wú)法完全得以充分釋放,后期高溫合金廠家獲得進(jìn)一步突破,關(guān)鍵在于打破相關(guān)產(chǎn)業(yè)鏈技術(shù)的桎梏。此外,除了航空發(fā)動(dòng)機(jī)外,高溫合金在燃?xì)廨啓C(jī)方面的需求較大,同時(shí)疊加核電行業(yè)的復(fù)蘇和汽車產(chǎn)業(yè)的需求,高溫合金的市場(chǎng)前景較好。

鈦及鈦合金廣泛應(yīng)用在化工、航空航天、電力、體育休閑等領(lǐng)域,在我國(guó),鈦加工材在化工領(lǐng)域應(yīng)用最大,占 51%,航空航天占 18%,其次是醫(yī)藥和海洋工程。在化工方面,由于鈦具有優(yōu)良的耐腐蝕性能,在氯堿、純堿、塑料的生產(chǎn)中作為抗腐蝕材料廣泛應(yīng)用。

但受到近年來(lái)環(huán)保壓力的增大,鈦合金在化工領(lǐng)域的用量逐漸減少。在航空航天方面,鈦合金主要用于機(jī)身,以冷端承載為主,機(jī)身更換維修頻率低,屬于耐用品,其在發(fā)動(dòng)機(jī)前端(冷端)的風(fēng)扇、壓氣機(jī)也有應(yīng)用,占發(fā)動(dòng)機(jī)總重量的 20-30%,占發(fā)動(dòng)機(jī)成本 30%。

目前,我國(guó)的鈦合金市場(chǎng)成熟、航空用鈦材基本實(shí)現(xiàn)國(guó)產(chǎn)自主供應(yīng),但我國(guó)航空航天用鈦合金與國(guó)際平均水平(50%)有較大差距,和美、俄(70%以上)相比差距更大。受軍用飛機(jī)和民用飛機(jī)增量需求,高端鈦合金前景較好,但需注意鈦合金主要的機(jī)身結(jié)構(gòu)件應(yīng)用已經(jīng)部分被碳纖維代替。

1.2. “十四五”裝備升級(jí)大時(shí)代,軍用航天迎來(lái)高光時(shí)刻

實(shí)現(xiàn)建軍百年奮斗目標(biāo),國(guó)產(chǎn)替代刻不容緩。

我國(guó)目前已經(jīng)能夠自主研制軍用航空發(fā)動(dòng)機(jī),如殲-16、殲-20 已經(jīng)大規(guī)模換裝國(guó)產(chǎn) WS-10 系列發(fā)動(dòng)機(jī),但我國(guó)尚無(wú)商用航空發(fā)動(dòng)機(jī)產(chǎn)品,仍依賴進(jìn)口發(fā)動(dòng)機(jī)。例如運(yùn)-20 目前使用的主要是俄制 D-30KP2 渦扇發(fā)動(dòng)機(jī),未來(lái)可能在改進(jìn)型號(hào)中換裝 WS-20 大涵道比渦扇發(fā)動(dòng)機(jī),C919 目前使用的是 CFM 國(guó)際生產(chǎn)的 LEAP-1C 渦扇發(fā)動(dòng)機(jī),未來(lái)自行研制的 CJ-1000A 渦扇發(fā)動(dòng)機(jī)的服役將彌補(bǔ)我國(guó)商用航空發(fā)動(dòng)機(jī)產(chǎn)品的空白。

推動(dòng)航空產(chǎn)業(yè)發(fā)展政策的陸續(xù)出臺(tái),發(fā)展航空發(fā)動(dòng)機(jī)對(duì)于實(shí)現(xiàn)百年建軍百年奮斗目標(biāo)意義重大。

2015 年首次將發(fā)展航空發(fā)動(dòng)機(jī)、燃?xì)廨啓C(jī)列入國(guó)家戰(zhàn)略新興產(chǎn)業(yè);2017 年 3 月,兩機(jī)專項(xiàng)計(jì)劃啟動(dòng),航空發(fā)動(dòng)機(jī)、燃?xì)廨啓C(jī)的資金投入預(yù)計(jì) 3000 億元以上;2019 年 11 月空軍成立 70 周年主題活動(dòng)上強(qiáng)調(diào)“把人民空軍全面建成世界一流空軍”,空軍規(guī)劃出未來(lái)發(fā)展“三步走”目標(biāo),向全面建成世界一流空軍邁進(jìn);2020 年 7 月,要增強(qiáng)使命感和緊迫感,努力實(shí)現(xiàn)我軍現(xiàn)代化建設(shè)跨越式發(fā)展,加快突破關(guān)鍵核心技術(shù),加快發(fā)展戰(zhàn)略性、前沿性、顛覆性技術(shù),加快實(shí)施國(guó)防科技和武器裝備重大戰(zhàn)略工程,不斷提高我軍建設(shè)科技含量;2020年首次提出“確保二〇二七年實(shí)現(xiàn)建軍百年奮斗目標(biāo)”,此外提到“全面加強(qiáng)練兵備戰(zhàn)”、“加強(qiáng)軍事力量聯(lián)合訓(xùn)練、聯(lián)合保障、聯(lián)合運(yùn)用”,“加速武器裝備升級(jí)換代和智能化武器裝備發(fā)展”。

實(shí)現(xiàn)建軍百年奮斗目標(biāo),要以先進(jìn)武器裝備體系提供強(qiáng)大物質(zhì)技術(shù)支撐,在十四五期間我國(guó)航空裝備尤其主戰(zhàn)機(jī)型將加速列裝以及更新?lián)Q代,此外實(shí)戰(zhàn)化訓(xùn)練也會(huì)增加對(duì)戰(zhàn)斗機(jī)等武器裝備的損耗,由此從增量和存量?jī)煞矫娑紩?huì)增加對(duì)航空發(fā)動(dòng)機(jī)的需求,因此航發(fā)動(dòng)力在十四五期間有望大規(guī)模放量。

隨著“十四五”強(qiáng)國(guó)強(qiáng)軍政策的進(jìn)一步指導(dǎo),我國(guó)將重點(diǎn)建設(shè)國(guó)防安全與國(guó)防現(xiàn)代化,對(duì)國(guó)防裝備能力進(jìn)行更新?lián)Q代,我國(guó)軍機(jī)配置將不斷增強(qiáng),對(duì)于美國(guó)我國(guó)仍有較大的追趕機(jī)會(huì)。

根據(jù)《世界空軍力量2021》,美國(guó)擁有全世界最強(qiáng)大的空中力量,截至2020年底,美國(guó)軍用飛機(jī)(各類飛機(jī)和直升機(jī))總數(shù)達(dá) 13232 架,同比減少 0.51%,依然擁有絕對(duì)領(lǐng)先的軍機(jī)力量。我國(guó)擁有軍機(jī) 3260 架,較美國(guó)的 13232 架仍有較大差距,同比增長(zhǎng) 1.56%。

由此,我國(guó)軍用飛機(jī)數(shù)量存在較大的增長(zhǎng)潛力和發(fā)展空間。

十四五期間我國(guó)航空裝備尤其主戰(zhàn)機(jī)型的加速列裝以及升級(jí)換代將大幅增加軍機(jī)的數(shù)量,此外實(shí)戰(zhàn)化訓(xùn)練也會(huì)增加對(duì)戰(zhàn)斗機(jī)等武器裝備的損耗,由此增加對(duì)軍機(jī)的需求。 其次,鈦合金在軍用飛機(jī)上的用量不斷提升。

鈦合金在飛機(jī)及其發(fā)動(dòng)機(jī)中的用量不斷創(chuàng)新高。由于鈦合金的密度比鋼小得多,而強(qiáng)度又和鋼很接近,因此,它可以大大減輕飛機(jī)及其發(fā)動(dòng)機(jī)的重量。美國(guó)戰(zhàn)斗機(jī)和轟炸機(jī)上鈦合金用量不斷增高,在 F/A-22 上達(dá)到了高峰,達(dá)到 41%,創(chuàng)造了戰(zhàn)斗機(jī)鈦用量迄今為止的最高世界紀(jì)錄。我國(guó)殲擊機(jī)的鈦用量也呈逐漸升高的趨勢(shì):殲8為 2%,殲10為 4%,殲11為15%, 殲20為 20%,殲31則高達(dá)25%。

我國(guó)太行發(fā)動(dòng)機(jī)的鈦用量達(dá)25%,與國(guó)外先進(jìn)發(fā)動(dòng)機(jī)的鈦用量相當(dāng)。商用方面,C919 大飛機(jī)與 ARJ21 新支線飛機(jī)未來(lái)批量生產(chǎn)逐步啟動(dòng),對(duì)鈦合金的應(yīng)用大幅度提高,將會(huì)有力地帶動(dòng)鈦合金需求市場(chǎng)的增長(zhǎng)。

2、航天航空領(lǐng)域下高溫合金和鈦合金需求 ?

2.1. 國(guó)內(nèi)軍用航空領(lǐng)域:軍機(jī)增量和存量共同拉升兩金需求

根據(jù)中國(guó)航空發(fā)動(dòng)機(jī)集團(tuán)有限公司披露的材料數(shù)據(jù),基于對(duì)不同軍用機(jī)型未來(lái)交付量的預(yù)測(cè),假設(shè)軍機(jī)高溫合金在發(fā)動(dòng)機(jī)重量占比為 60%,部件成材率 30%,按照不同機(jī)型配備的發(fā)動(dòng)機(jī)類型和數(shù)量,同時(shí)新交付飛機(jī)需備用同樣臺(tái)數(shù)的發(fā)動(dòng)機(jī),得出新增高溫合金需求。

另外,考慮到軍用飛機(jī)維護(hù)相對(duì)頻繁,假設(shè)存量二代機(jī)等偏舊機(jī)型 10 年發(fā)動(dòng)機(jī)更換周期,得出軍機(jī)維護(hù)需求。最后由于產(chǎn)品裝備部隊(duì)前用作試驗(yàn)的發(fā)動(dòng)機(jī)臺(tái)數(shù)眾多,在研發(fā)試驗(yàn)中也會(huì)產(chǎn)生大量需求,假設(shè)占整體飛機(jī)交付材料需求量為 10%,再根據(jù)發(fā)動(dòng)機(jī)使用壽命以及空軍年均飛行小時(shí)數(shù),假設(shè)飛機(jī)年維護(hù)數(shù)量,預(yù)計(jì)年軍用航空領(lǐng)域高溫合金年化需求在 11209 萬(wàn)噸左右。

鈦合金主要應(yīng)用在軍機(jī)的機(jī)體結(jié)構(gòu)和發(fā)動(dòng)機(jī)等部件,為了減輕飛機(jī)結(jié)構(gòu)重量、提高機(jī)體壽命、滿足耐高溫耐腐蝕等方面要求,新型軍機(jī)用鈦量不斷抬升。

目前全球各種先進(jìn)戰(zhàn)機(jī)鈦合金用量基本都達(dá)到了 20%以上,其中美國(guó) F-22 戰(zhàn)斗機(jī)用鈦量更是達(dá)到了 41%,我國(guó)新型戰(zhàn)斗機(jī)的代表殲-20 和殲-31 鈦合金用量也分別達(dá)到20%和25%。

根據(jù) World Air Force 統(tǒng)計(jì), 截至2018年,我國(guó)軍機(jī)結(jié)構(gòu)中老舊型號(hào)的二代機(jī)仍占40%,而最新的殲-20數(shù)量不足50架,與美俄兩大空軍強(qiáng)國(guó)相比,我國(guó)新型軍機(jī)數(shù)量占比差距巨大,未來(lái)升級(jí)換代需求明顯,除了列裝飛機(jī)數(shù)量的增加,單機(jī)用鈦量的提升,都將大幅增加對(duì)于高端鈦材的需求。

基于對(duì)未來(lái) 5 年我國(guó)不同軍用機(jī)型飛機(jī)交付數(shù)量的預(yù)測(cè),假設(shè)不同機(jī)型鈦用量占比,鈦合金部件生產(chǎn)成材率 30%,并考慮飛機(jī)維護(hù)需求以及研發(fā)試驗(yàn)中產(chǎn)生的需求,預(yù)計(jì)21年國(guó)內(nèi)軍用航空市場(chǎng)對(duì)于鈦材需求為2992噸。

2.2. 民用航空發(fā)動(dòng)機(jī):高溫合金、鈦材景氣度向好,需求提升

按照高溫合金部件在航空發(fā)動(dòng)機(jī)中的總量占比 40%-50%來(lái)測(cè)算,未來(lái) 3 年,高溫合金部件重量達(dá)到 4601 噸,按照成材率 30%測(cè)算,國(guó)內(nèi)商用飛機(jī)市場(chǎng)牽引的高溫合金材料年需求為 5112 噸。

商用方面,C919大飛機(jī)與ARJ21新支線飛機(jī)未來(lái)批量生產(chǎn)逐步啟動(dòng),對(duì)鈦合金的應(yīng)用大幅度提高,將會(huì)有力地帶動(dòng)鈦合金需求市場(chǎng)的增長(zhǎng)。

2021年3月1日,中國(guó)東方航空作為國(guó)產(chǎn)大飛機(jī)C919全球首家啟動(dòng)用戶,與中國(guó)商飛公司在上海正式簽署C919大型客機(jī)購(gòu)機(jī)合同,首批引進(jìn)5架,東航將成為全球首家運(yùn)營(yíng)C919大型客機(jī)的航空公司。東航與商飛簽訂的C919正式的購(gòu)機(jī)合同這標(biāo)志著國(guó)產(chǎn)大飛機(jī)開始邁入商業(yè)運(yùn)營(yíng)時(shí)代。

C919大飛機(jī)進(jìn)入局方審定試飛階段,預(yù)計(jì)2021年能夠取得適航證,目前C919共獲得815 架訂單。

根據(jù)中國(guó)商飛官網(wǎng)的統(tǒng)計(jì)數(shù)據(jù), C919客機(jī)目前一共有包含確認(rèn)訂單和意向訂單在內(nèi)的總訂單數(shù)量為815架,其中國(guó)外訂單34架;國(guó)內(nèi)主要訂購(gòu)方為中國(guó)國(guó)航、東方航空、南方航空、海南航空等航空公司,以及國(guó)銀租賃、工銀租賃、交銀租賃等租賃公司。

C919客機(jī)機(jī)體部分以國(guó)內(nèi)供應(yīng)商為主,主要由洪都航空、中航飛機(jī)、中航沈飛三家上市公司包攬機(jī)身業(yè)務(wù)。

按價(jià)值量占比35%計(jì)算,假設(shè)每架C919價(jià)格5000萬(wàn)美元,機(jī)體制造價(jià)值量1750萬(wàn)美元。2020年2月,東航在新冠肺炎疫情最為嚴(yán)峻時(shí)期,在國(guó)有大型骨干航空運(yùn)輸企業(yè)中,率先成立第一家專業(yè)運(yùn)營(yíng)國(guó)產(chǎn)民機(jī)的航空公司——一二三航空,國(guó)產(chǎn)ARJ21飛機(jī)在東航正式運(yùn)營(yíng)。

根據(jù)已有的數(shù)據(jù),累計(jì)28家客戶815 架訂單,已知C919的鈦合金用量為9.3%,假設(shè)損耗率為80%,對(duì)應(yīng)約1.6萬(wàn)噸的鈦合金需求(不含發(fā)動(dòng)機(jī))。ARJ21 新支線飛機(jī)是我國(guó)首次按照國(guó)際民航規(guī)章自行研制、具有自主知識(shí)產(chǎn)權(quán)的中短程新型渦扇支線客機(jī),于2014年12月30 日取得中國(guó)民航局型號(hào)合格證,2017年7月9日取得中國(guó)民航局生產(chǎn)許可證。

目前, ARJ21新支線飛機(jī)已正式投入航線運(yùn)營(yíng),根據(jù)已有的數(shù)據(jù),累計(jì)22家客戶596架訂單,已經(jīng)ARJ21的鈦合金用量為4.8%,假設(shè)損耗率為80%,對(duì)應(yīng)約3600噸的鈦合金需求(不含發(fā)動(dòng)機(jī))。

按照商飛最新的預(yù)測(cè),2020-2039年,窄體客機(jī)全球需求量為2萬(wàn)架,中國(guó)需求量為4620 架,年均 231 架。若按照商飛每年 150 架的設(shè)計(jì)產(chǎn)能計(jì)算,預(yù)計(jì)會(huì)為整機(jī)廠上市公司帶來(lái)每年 26.25 億美元(約 180 億人民幣)的增量。

我國(guó)目前鈦合金下游需求主要在軍用領(lǐng)域,未來(lái)鈦合金需求取決于軍用領(lǐng)域。短期來(lái)看在“兩機(jī)專項(xiàng)”和“飛發(fā)分離”政策之下,軍機(jī)發(fā)動(dòng)機(jī)以及軍艦燃?xì)廨啓C(jī)對(duì)于鈦合金需求大幅增長(zhǎng),由此帶動(dòng)相關(guān)企業(yè)的高速發(fā)展。

2.3. 高溫合金和鈦合金在非軍工領(lǐng)域需求穩(wěn)中有升

3、高溫合金需求增長(zhǎng)略高于鈦合金 ?

3.1. 高溫合金需求量預(yù)計(jì)增長(zhǎng)率達(dá) 11%

?高溫合金供給和需求近年來(lái)不斷增加,尤其是新機(jī)型增量以及進(jìn)口替代帶來(lái)的軍用航空發(fā)動(dòng)機(jī)需求量的增長(zhǎng),而行業(yè)產(chǎn)能增長(zhǎng)以現(xiàn)有廠商擴(kuò)產(chǎn)為主。

2021-2025E 我國(guó)高溫合金需求量呈現(xiàn)連續(xù)增長(zhǎng)趨勢(shì),預(yù)計(jì)近五年增速達(dá) 10%。2021 年需求主要集中在軍用航空航天領(lǐng)域,約占比 34.2%。

但近幾年一直處于有效供給量遠(yuǎn)遠(yuǎn)小于需求量的狀態(tài),導(dǎo)致供需缺口出現(xiàn)較大負(fù)差,國(guó)內(nèi)高溫合金國(guó)產(chǎn)化未完全實(shí)現(xiàn),還有一半空間要依賴進(jìn)口,國(guó)內(nèi)的高溫合金依然有較大的產(chǎn)能空間來(lái)滿足龐大的高端需求市場(chǎng),其中最主要的是實(shí)現(xiàn)在航空領(lǐng)域的自給自足。

3.2. 鈦合金需求量預(yù)計(jì)增長(zhǎng)率達(dá) 8%

從我國(guó)鈦加工材在不同領(lǐng)域的應(yīng)用來(lái)看,2018-2020 年我國(guó)鈦加工材在化工領(lǐng)域的用量依舊最大,其次為航空航天、電力、海洋工程、醫(yī)藥等。在進(jìn)出口貿(mào)易方面,目前,我國(guó)鈦加工材以出口貿(mào)易為主,2017-2019 年,鈦加工材的貿(mào)易順差從 8385 噸擴(kuò)大至 12.8 萬(wàn)噸。

2019 年,鈦加工材生產(chǎn)企業(yè)共實(shí)現(xiàn)出口量 20.92 萬(wàn)噸,同比增長(zhǎng) 9.6%;進(jìn)口量為 8116 噸,同比下降 6.5%。

未來(lái),在十四五計(jì)劃、軍民融合等國(guó)家戰(zhàn)略的指引下,國(guó)內(nèi)高端化工、航空航天、海洋工程、船舶和醫(yī)療等中高端領(lǐng)域的鈦材需求量呈加速增長(zhǎng)勢(shì)頭,因此,高端鈦材的研發(fā)生產(chǎn)是國(guó)內(nèi)鈦材產(chǎn)品的主要發(fā)展趨勢(shì),預(yù)計(jì)未來(lái)三年增長(zhǎng)率可達(dá) 8%。

4、相關(guān)企業(yè) ?

4.1. 高溫合金的重點(diǎn)企業(yè)

我國(guó)目前從事高溫合金研究生產(chǎn)的主要企業(yè)分為兩類,第一類是特鋼企業(yè),主要是撫順特鋼、寶武特冶、長(zhǎng)城特鋼,主要生產(chǎn)批量較大的合金板材、棒材和鍛件,這類產(chǎn)品用量最大,結(jié)構(gòu)簡(jiǎn)單;另一類是科研院所轉(zhuǎn)型企業(yè),主要是鋼研高納、航材院、中科院金屬研究所,主要生產(chǎn)較小批量、結(jié)構(gòu)復(fù)雜的高端產(chǎn)品,這兩類廠家之間形成了錯(cuò)位競(jìng)爭(zhēng)的格局。

(1)撫順特鋼作為變形高溫合金龍頭表現(xiàn)為強(qiáng)者恒強(qiáng),該公司在航空航天領(lǐng)域中的高溫合金市占率高達(dá) 80%,競(jìng)爭(zhēng)格局尤為穩(wěn)固,撫鋼優(yōu)質(zhì)管理機(jī)制使其經(jīng)營(yíng)涅槃重生,經(jīng)營(yíng)彈性值得期待。高溫合金的國(guó)產(chǎn)化率加速提升,變動(dòng)趨勢(shì)即將靚麗。

(2)傳統(tǒng)鑄造龍頭鋼研高納與新晉強(qiáng)者圖南股份,或?qū)⒎滞タ苟Y,近幾年這兩個(gè)公司都通過(guò)延伸后端,鑄造成型加工,大幅提升了公司的產(chǎn)業(yè)鏈附加值。鋼研高納作為央企子公司,研發(fā)技術(shù)實(shí)力突出,股權(quán)激勵(lì)機(jī)制落地,盈利能力不斷增強(qiáng);圖南股份作為優(yōu)質(zhì)民企,經(jīng)營(yíng)管理能力出色,毛利率處于行業(yè)前列。

(3)此外,應(yīng)流股份近年布局航發(fā)葉片、結(jié)構(gòu)件等熱端部件鑄造業(yè)務(wù),是中國(guó)航發(fā)集團(tuán)以外為航空發(fā)動(dòng)機(jī)配套的極少數(shù)企業(yè)之一。

4.2. 鈦合金主要企業(yè)介紹

(1)鈦合金未來(lái)行業(yè)競(jìng)爭(zhēng)格局將會(huì)面臨結(jié)構(gòu)分化,高端領(lǐng)域例如航空航天領(lǐng)域尤其是軍工方向,直接參與企業(yè)較少,競(jìng)爭(zhēng)環(huán)境穩(wěn)定,利好如西部超導(dǎo)這樣成熟的軍品占比較高企業(yè),其他收益標(biāo)的包括寶鈦股份、西部材料,三者皆通過(guò)募投項(xiàng)目進(jìn)一步擴(kuò)大規(guī)模領(lǐng)先優(yōu)勢(shì)并優(yōu)化產(chǎn)品結(jié)構(gòu),對(duì)沖部分中低端產(chǎn)品下行風(fēng)險(xiǎn)。

(2)目前我國(guó)高端鈦材訂單集中于西部超導(dǎo)和寶鈦股份兩家龍頭,合計(jì)占據(jù)超過(guò) 95% 以上的市場(chǎng)份額,已經(jīng)形成較為穩(wěn)固的雙寡頭競(jìng)爭(zhēng)格局。西部超導(dǎo)以棒絲材為主,側(cè)重航空領(lǐng)域,寶鈦股份品種齊全,板、帶、管、棒、線等廣泛應(yīng)用于航空航天,亦值得重視。鈦合金行業(yè)的主要企業(yè)為西部超導(dǎo)(棒絲為主)、西部材料、寶鈦股份(品質(zhì)齊全,海綿鈦?zhàn)宰悴⑼怃N)。

西部超導(dǎo)

產(chǎn)品路線高端化:公司主要從事高端鈦合金材料、超導(dǎo)產(chǎn)品和高性能高溫合金材料的研發(fā)、生產(chǎn)和銷售。目前擁有高端鈦合金產(chǎn)能 6000 噸、超導(dǎo)材料產(chǎn)能 750 噸、高溫合金產(chǎn)能 2600 噸。

公司是全球唯一一個(gè)擁有從鈮鈦錠棒-超導(dǎo)線材-超導(dǎo)磁體的全流程企業(yè),擁有研發(fā)、技術(shù)、品牌優(yōu)勢(shì)以及市場(chǎng)先發(fā)優(yōu)勢(shì);鈦合金產(chǎn)品基本偏軍工,主要是鈦合金棒絲材;高溫合金產(chǎn)線尚處于小規(guī)模生產(chǎn)階段,后續(xù)業(yè)績(jī)貢獻(xiàn)將逐步凸顯;

高溫合金產(chǎn)能有望進(jìn)一步擴(kuò)張:2019 年公司通過(guò)募投進(jìn)一步布局鎳基高溫合金棒材(1900 噸)及粉末高溫合金母合金(600 噸),產(chǎn)能共 2500 噸。項(xiàng)目投產(chǎn)后,公司高溫合金總產(chǎn)能達(dá)到 5000 噸,深耕軍工領(lǐng)域,拓展公司業(yè)績(jī)中長(zhǎng)期增長(zhǎng)空間。

西部材料

公司是新材料行業(yè)的領(lǐng)軍企業(yè),主要從事稀有金屬材料的研發(fā)、生產(chǎn)和銷售,經(jīng)過(guò)多年的研發(fā)積累和市場(chǎng)開拓,已發(fā)展成為規(guī)模較大、品種齊全的稀有金屬材料深加工生產(chǎn)基地,擁有鈦材、稀貴金屬材料、金屬纖維及制品等七大業(yè)務(wù)板塊,產(chǎn)品主要應(yīng)用于軍工、核電、環(huán)保、海洋工程、石化、電力等行業(yè)和眾多國(guó)家大型項(xiàng)目。

寶鈦股份

公司是國(guó)內(nèi)最大的鈦及鈦合金生產(chǎn)科研基地,公司是我國(guó)最大的鈦及鈦合金生產(chǎn)科研基地,國(guó)內(nèi)高端鈦材的寡頭之一,所在地被譽(yù)為“中國(guó)鈦谷”。

主要產(chǎn)品鈦材年產(chǎn)量位居世界同類企業(yè)前列。公司海綿鈦設(shè)計(jì)產(chǎn)能 1 萬(wàn)噸/年,鈦錠設(shè)計(jì) 產(chǎn)能 3 萬(wàn)噸/年,鈦材設(shè)計(jì)產(chǎn)能 2 萬(wàn)噸/年。

按照使用領(lǐng)域劃分,公司的鈦材產(chǎn)品主要分為高端產(chǎn)品和民用產(chǎn)品,其中高端產(chǎn)品主要分布在航空航天、船舶和核電領(lǐng)域,民用產(chǎn)品分布在石油化工、冶金、醫(yī)療等領(lǐng)域。

5、風(fēng)險(xiǎn)提示 ?

軍品、民品訂單不及預(yù)期,公司募投項(xiàng)目受阻,訂單交付能力不足。

———————————————————

請(qǐng)您關(guān)注,了解每日最新的行業(yè)分析報(bào)告!

報(bào)告屬于原作者,我們不做任何投資建議!

作者:華寶證券 楊宇 白云飛

更多相關(guān)行業(yè)報(bào)告請(qǐng)登錄【遠(yuǎn)瞻智庫(kù)】或點(diǎn)擊鏈接:「鏈接」

金悅一