科技改變生活 · 科技引領(lǐng)未來

科技改變生活 · 科技引領(lǐng)未來

(報告出品方/作者:中泰證券,陳晨)1氫能——21世紀(jì)的理想能源氫能是對能源結(jié)構(gòu)的又一次革新非石化新能源轉(zhuǎn)型成為必然。人類社會經(jīng)歷了三次大的能源革命,自原始人類首次使用火開始,能源便成為人類社會的必須資源,木材成為早期廣泛使用的能源;176

(報告出品方/作者:中泰證券,陳晨)

1 氫能——21 世紀(jì)的理想能源

氫能是對能源結(jié)構(gòu)的又一次革新

非石化新能源轉(zhuǎn)型成為必然。人類社會經(jīng)歷了三次大的能源革命,自原 始人類首次使用火開始,能源便成為人類社會的必須資源,木材成為早期廣泛使用的能源;1769 年瓦特發(fā)明蒸汽機(jī),煤炭在 18 世紀(jì)八十年代 成為總量最大的一次能源,自此完成了第一次能源革命,帶來了以機(jī)器 為動力的社會化生產(chǎn)時期,促進(jìn)了鋼鐵、冶金等行業(yè)的發(fā)展和城市的建設(shè);1886 年內(nèi)燃機(jī)發(fā)明,油氣作為高效能源在一次能源的消費結(jié)構(gòu)中快 速提升至超過 50%(1965 年),完成了煤炭向油氣的第二次革命,促進(jìn)了飛機(jī)、汽車、化工等產(chǎn)業(yè)的發(fā)展;隨著對能源需求的增長和低碳發(fā)展 的需要,傳統(tǒng)石化能源向非石化新能源轉(zhuǎn)換的第三次能源革命成為必然。

氫能是實現(xiàn)雙碳目標(biāo)的重要途徑。近年來以風(fēng)電、光伏、水電等可再生能源為代表的新能源獲得了大力的發(fā)展,脫碳加氫、清潔高效成為未來 能源演變的趨勢,而氫能作為一種可再生的二次能源,來源豐富,可以 從水、化石燃料等含氫物質(zhì)中制取,是重要的工業(yè)原料和能源載體,質(zhì)量能量密度高,使用過程環(huán)境友好,無碳排放,能滿足未來能源發(fā)展的多種要求,被標(biāo)榜為 21 世紀(jì)的理想能源,被多個國家提升至國家戰(zhàn)略 高度。

一方面,由于風(fēng)、光等可再生能源的波動性導(dǎo)致其難以直接并網(wǎng) 大規(guī)模利用,國家發(fā)改委明確將氫能納入新型儲能方式,由可再生能源 制取氫氣,氫氣再轉(zhuǎn)化為終端能源,有利于促進(jìn)可再生能源消納,加快 能源結(jié)構(gòu)綠色轉(zhuǎn)型。另一方面,中國工業(yè)和交通業(yè)高度依賴傳統(tǒng)化石能 源,脫碳難度高。推行綠氫替代可促進(jìn)綠色化工、綠色交通的發(fā)展,助 力工業(yè)、交通業(yè)等碳密集行業(yè)實現(xiàn)碳中和。因此氫能將成為與風(fēng)、光、 水等一次能源互補的重要能源載體和雙碳目標(biāo)實現(xiàn)的重要途徑。

氫具有以下的特點:

氫能是一種清潔能源,無論是燃燒還是電化學(xué)反應(yīng),產(chǎn)物只有水,沒有 傳統(tǒng)能源利用所產(chǎn)生的的污染物及二氧化碳,真正實現(xiàn)低碳或零碳排放, 滿足未來能源發(fā)展低碳環(huán)保的要求。

制氫方式多樣,作為可再生的二次能源,氫可以來源于化石能源重整、 生物質(zhì)熱裂解、微生物發(fā)酵、工業(yè)副產(chǎn)以及電解水等多種途徑,考慮到 風(fēng)電、光伏、水電等可再生能源發(fā)電具有不穩(wěn)定性,氫作為一種儲能手段,不僅能夠與之互補,實現(xiàn)調(diào)峰,拓展了可再生能源的利用方式。

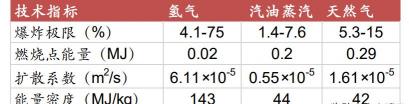

氫能靈活且高效。氫熱值達(dá)到 143MJ/kg,是同質(zhì)量焦炭、汽油等化石 燃料的 3-4 倍,通過燃料電池可實現(xiàn)綜合轉(zhuǎn)化效率 90%以上,利用過程 中能量損耗小。同時氫能可應(yīng)用于多個領(lǐng)域,包括發(fā)電(分布式供電供暖)、交通(結(jié)合燃料電池應(yīng)用于汽車、軌道交通、船舶等領(lǐng)域,具有長 續(xù)航歷程、加注速度快等優(yōu)勢)、冶煉(作為高效的還原劑和熱源,減少 碳排放)、建筑等。 氫氣是易燃易爆氣體,其燃點為 574°C,爆炸極限廣至 4%~75%,安 全問題極為重要。因此氫氣的儲運具有一定難度,但也是保證氫氣安全 且經(jīng)濟(jì)化應(yīng)用的關(guān)鍵。

產(chǎn)業(yè)規(guī)模將超過 10 萬億,空間廣闊。截至 2019 年,氫能在我國能源體系中占 比僅為 2.7%,計劃到 2050 年提升至 10%,2060 年提升至 20%,氫氣 需求量將分別達(dá)到 6000 萬噸、1.3 億噸。2050年加氫站建設(shè)達(dá)到 1 萬 座,燃料電池車產(chǎn)量達(dá)到 500 萬輛/年,燃料電池系統(tǒng)產(chǎn)能達(dá)到 550 萬 套/年,產(chǎn)業(yè)規(guī)模將達(dá)到 10 萬億元以上,行業(yè)未來發(fā)展空間廣闊。

國外:美、日等國將氫能定位國家能源戰(zhàn)略高度,具有先發(fā)優(yōu)勢

全球主要國家高度重視氫能與燃料電池的發(fā)展,美、日、德等發(fā)達(dá)國家 已經(jīng)將氫能上升到國家能源戰(zhàn)略高度,相關(guān)領(lǐng)域自 1970 年已經(jīng)開始關(guān) 注,在行業(yè)內(nèi)有技術(shù)和應(yīng)用等多方面的先發(fā)優(yōu)勢。

美國是最早將氫能及燃料電池作為能源戰(zhàn)略的國家。根據(jù)北極星氫能網(wǎng), 早在 1970 年,美國就已經(jīng)提出“氫經(jīng)濟(jì)”的概念,國家能源研究和開發(fā)組織開始贊助氫能源相關(guān)研究;1990 年克林頓政府出臺了《1990 年 氫研究、開發(fā)及示范法案》、《氫能前景法案》等支持政策;布什政府將 氫能源納入國家能源戰(zhàn)略體系之中,發(fā)布了《國家能源政策報告》、《美國向氫經(jīng)濟(jì)過渡的 2030 年遠(yuǎn)景展望》等政策性報告,并提出《國家氫能發(fā)展路線圖》,系統(tǒng)實施國家氫能計劃;2004 年-2008 年,美國能源部先后發(fā)布《氫能技術(shù)研究、開發(fā)與示范行動計劃》、《先進(jìn)能源倡議》、 《氫立場計劃》等政策,用于氫能的相關(guān)技術(shù)開發(fā)的年度資金也從 2004 年的 1.5 億美元增加到 2008 年的 2.76 億美元,重要性被不斷提高;奧 巴馬政府發(fā)布《全面能源戰(zhàn)略》,政府和企業(yè)共同出資開展“氫能美國”、“國家燃料替代與充電網(wǎng)絡(luò)規(guī)劃”等項目,助力汽車制造商建設(shè)加氫站; 特朗普政府在 2017 年先后退出《巴黎協(xié)定》和《清潔能源計劃》,但繼 續(xù)將氫能與燃料電池作為美國有限能源戰(zhàn)略,開展前沿技術(shù)研究。

綜上, 美國以占有關(guān)鍵核心技術(shù)為主要目標(biāo),商業(yè)化推廣項目稍弱,近年來雖 然相關(guān)規(guī)劃和政策逐漸減少,但繼續(xù)保持對氫能和燃料電池技術(shù)的研發(fā) 支持,以確保美國在相關(guān)技術(shù)的領(lǐng)先地位。截止 2018 年底,美國在氫 能及燃料電池領(lǐng)域擁有的專利僅次于日本,尤其在質(zhì)子交換膜燃料電池、 燃料電池系統(tǒng)、車載儲氫三大領(lǐng)域技術(shù)專利數(shù)量上,美、日兩國占比總和均超過了 50%;美國液氫產(chǎn)能和燃料電池乘用車保有量全球第一,在 在營加氫站 42 座,2025 年計劃達(dá)到 200 座,燃料電池乘用車數(shù)量達(dá)到 5899 輛,全年固定式燃料電池安裝超過 100 兆瓦,累計固定式燃料電 池安裝超過 500 兆瓦。

日本致力于成為全球第一個實現(xiàn)氫能社會的國家。日本能源對外依存度高,一次能源對外依存度高達(dá) 94%,而核電重啟阻力大,其他可再生能源計劃進(jìn)展緩慢。2003 年 10 月,日本《第一次能源基本計劃》中首 次提出建設(shè)未來“氫能源社會”,通過進(jìn)口海外氫氣資源、利用燃料電池 進(jìn)行終端利用領(lǐng)域革命等措施,改變?nèi)毡镜哪茉垂┬杞Y(jié)構(gòu)和消費方式。 2016 年 5 月日本政府承諾 2030 年、2050 年將溫室氣體排放量較 2013 年分別削減 26%、80%,該計劃是基于 2015 年 12 月巴黎氣候大會上 達(dá)成的相關(guān)協(xié)定制定的。

為了達(dá)成在 2030 年前溫室氣體排放減少 26% 的目標(biāo),日本將全面普及 LED 照明設(shè)施,導(dǎo)入 530萬臺高效率的家庭 用燃料電池,使得家庭和辦公場所二氧化碳排放量減少約四成(來源: 人民網(wǎng))。在過去三十年里,日本政府先后投入數(shù)千億日元用于氫能及燃料電池技術(shù)的研究和推廣,并對加氫基礎(chǔ)設(shè)施和終端應(yīng)用進(jìn)行補貼,截止 2018 年底,日本氫能和燃料電池技術(shù)擁有專利數(shù)全球第一,在營加 氫站 113座,燃料電池乘用車保有量 2839 量,2025年計劃建成加氫站900座,燃料電池乘用車保有量達(dá)到 20 萬輛,2030 年達(dá)到 80 萬輛, 2040 年實現(xiàn)燃料電池車的普及。其中 2014 年量產(chǎn)的豐田 Mirai 燃料電池車電堆最大輸出功率達(dá)到 114 千瓦,能在零下 30 攝氏度的低溫地帶 啟動行駛,一次加注氫氣最快只需要 3 分鐘,續(xù)航超過 500 千米,用戶 體驗與傳統(tǒng)汽車無異。

歐洲脫碳決心大,推動可再生能源與氫能協(xié)同發(fā)展。歐盟積極探索向脫 碳能源系統(tǒng)轉(zhuǎn)型,將氫能作為能源安全和能源轉(zhuǎn)型的重要保障,在促進(jìn) 可再生能源發(fā)展的政策文件中均提及支持氫能與燃料電池。在能源戰(zhàn)略 層面,制定了《2005 歐洲氫能研發(fā)與示范戰(zhàn)略》《2020 氣候和能源一攬 子計劃》《2030 氣候和能源框架》《2050 低碳經(jīng)濟(jì)戰(zhàn)略》等文件;在能 源轉(zhuǎn)型層面,發(fā)布了《可再生能源指令》《新電力市場設(shè)計指令和規(guī)范》 《氣候行動和可再生能源》《所有歐盟人的清潔能源》等文件。

歐盟的氫 能 發(fā) 展 力 量 已 形 成 合 力 , 對 氫 能 的 具 體 支 持 主 要 在 框 架 計 劃 (frameworkProgramme,簡稱 FP)下進(jìn)行。第六個研究框架計劃期 間(2003-2006 年)共計投資約 1 億歐元,其中 32%的資金用于氫氣 儲運技術(shù)開發(fā)。第七個研究框架計劃期間(2007-2013 年)在 154 個 項目和行動計劃中投資4.4 億歐元,年平均研究開發(fā)支出和市場部署支出分別增長 8%和 6%,專利和年營業(yè)額平均增長 16%和 10%。第八個 研究框架計劃期間(2014-2020 年)投資明顯加大,總計投資預(yù)計達(dá) 13.3 億歐元,加速推進(jìn)歐盟氫能和燃料電池應(yīng)用的商業(yè)部署。

截止 2018 年底,歐洲在營加氫站 152 座,燃料電池乘用車月 1080 輛,計劃在 2025年建成運營加氫站 770 座,2030 年達(dá)到 1500 座;歐盟在氫氣制取、儲運等供應(yīng)鏈技術(shù)全球領(lǐng)先,擁有 1500km長的專用輸氫管道,率先開展了可再生能源制氫并摻入天然氣管網(wǎng)的商業(yè)示范運營,計劃利用可再生 能源和氫能協(xié)同發(fā)展,實現(xiàn)在工業(yè)領(lǐng)域脫碳減排德國是歐洲在氫能方面 領(lǐng)先的國家,政府專門成立了國家氫能與燃料電池技術(shù)組織推進(jìn)相關(guān)領(lǐng)域工作,并在 2006 年啟動了氫能和燃料電池技術(shù)國家創(chuàng)新計劃,從 2007 至 2016 年共投資 14 億歐元。截止 2018 年底,德國可再生能源制氫規(guī)模全球第一,燃料電池的供應(yīng)和制造規(guī)模全球第三,加氫網(wǎng)絡(luò)全球第二 大,在營加氫站 60 座,僅次于日本。

韓國能源狀況與日本類似,推進(jìn)氫能發(fā)展振興產(chǎn)業(yè)經(jīng)濟(jì),計劃在 2030 年進(jìn)入氫能社會。2008年,韓國政府發(fā)布低碳綠色增長戰(zhàn)略,先后投入 3500 億韓元實施綠色新政、百萬綠色家庭、綠色氫城市等示范項目,并在《韓國新能源汽車規(guī)劃》《氫燃料電池汽車產(chǎn)業(yè)生態(tài)戰(zhàn)略路線圖》等規(guī) 劃政策中明確了燃料電池汽車發(fā)展目標(biāo)。2015 年韓國環(huán)境部確定,2030 年碳排放量降低 37%的目標(biāo),將氫能定位為未來經(jīng)濟(jì)發(fā)展的核心增長引擎和發(fā)展清潔能源的核心。

2018年韓國政府發(fā)布《創(chuàng)新發(fā)展戰(zhàn)略投資計 劃》,將氫能產(chǎn)業(yè)列為三大戰(zhàn)略投資方向之一,計劃未來5 年投入 2.5 萬 億韓元。2019年,韓國工業(yè)部聯(lián)合其他部門發(fā)布《氫能經(jīng)濟(jì)發(fā)展路線圖》, 其發(fā)展目標(biāo)和重點與日本《氫能與燃料電池戰(zhàn)略路線圖》具有高度相似 性,提出在 2030 年進(jìn)入氫能社會,率先成為世界氫經(jīng)濟(jì)領(lǐng)導(dǎo)者。截止 2018 年底,韓國在營加氫站 14 座,燃料電池乘用車保有月 300 量,計 劃到 2025 年建成加氫站 210 座,2030 年達(dá)到 520 座,到 2025 年燃料 電池乘用車保有量達(dá)到 15 萬輛,2030 年 63 萬輛,到 2040 年分階段生 產(chǎn) 620 萬輛。

國內(nèi):制氫擁有產(chǎn)業(yè)基礎(chǔ),未來發(fā)展空間廣闊

國內(nèi)政策支持持續(xù),但行業(yè)尚未形成體系,未來發(fā)展空間廣闊、潛力巨 大。當(dāng)前我國氫能產(chǎn)業(yè)快速發(fā)展,中央及地方支持政策密集出臺,行業(yè) 頂層設(shè)計呼之欲出,我國氫能產(chǎn)業(yè)發(fā)展正步入快車道。目前,我國氫能 已逐步建立起制儲運加用等重點環(huán)節(jié)較完整的產(chǎn)業(yè)鏈,初步具備了規(guī)模 化發(fā)展的基礎(chǔ),但氫能產(chǎn)業(yè)仍面臨核心技術(shù)、關(guān)鍵零部件依賴進(jìn)口、產(chǎn) 業(yè)配套能力不足等問題;而國內(nèi)擁有豐富的氫能供給經(jīng)驗和產(chǎn)業(yè)基礎(chǔ), 擁有目前世界上規(guī)模最大的制氫能力,低成本的氫源將能支持產(chǎn)業(yè)早期 的發(fā)展,且國內(nèi)應(yīng)用市場廣闊、潛力巨大。

氫能持續(xù)獲關(guān)注,以獎代補政策推動示范性發(fā)展。以獎代補早在 2006 年國務(wù)院就在《國家中長期科學(xué)和技術(shù)發(fā)展規(guī)劃綱要(2006-2020 年)》 提出發(fā)展氫能及燃料電池相關(guān)的核心技術(shù);2019 年氫能首次寫入《政府 工作報告》,提出推動加氫等設(shè)施建設(shè);2019 年 11 月,國家發(fā)改委等 15 個部門聯(lián)合發(fā)布《關(guān)于推動先進(jìn)制造業(yè)和現(xiàn)代服務(wù)業(yè)深度融合發(fā)展的 實施意見》,提出推動氫能產(chǎn)業(yè)創(chuàng)新、集聚發(fā)展,完善氫能制備、儲運、 加注等設(shè)施和服務(wù);2020 年初,國家發(fā)改委、司法部發(fā)布《關(guān)于加快建設(shè)綠色生產(chǎn)和消費法規(guī)政策體系的意見》,將于 2021 年完成研究制定氫 能發(fā)展的標(biāo)注規(guī)范和支持政策;2020 年 4 月,國家能源局發(fā)布《中華人 民共和國能源法(征求意見稿)》,氫能被列為能源范疇;2020 年 9 月五 部委聯(lián)合發(fā)布了《關(guān)于開展燃料電池汽車示范應(yīng)用的通知》,將采取以獎 代補的方式對入圍示范的城市群,按照其目標(biāo)完成情況核定并撥付獎勵 資金。

近年,氫能及燃料電池相關(guān)政策文件密集出臺,覆蓋了氫能發(fā)展規(guī)范、氫氣制儲運、氫能與風(fēng)電光伏結(jié)合、燃料電池研發(fā)應(yīng)用推廣,包括各個 環(huán)節(jié)的規(guī)劃、政策等,對氫能及燃料電池發(fā)展的各個環(huán)節(jié)提出了規(guī)范和 支持手段,大力推進(jìn)行業(yè)的研發(fā)和應(yīng)用。

全國政策:2020 年 9 月發(fā)改委、能源局、財政部等聯(lián)合發(fā)布《關(guān)于開展 燃料電池汽車示范應(yīng)用的通知》,將對燃料電池汽車的購臵補貼政策,調(diào) 整為燃料電池汽車示范應(yīng)用支持政策,對符合條件的城市群開展燃料電 池汽車關(guān)鍵核心技術(shù)產(chǎn)業(yè)化攻關(guān)和示范應(yīng)用給予獎勵。示范期暫定為四 年,示范期間,將采取“以獎代補”方式,對入圍示范的城市群按照其 目標(biāo)完成情況給予獎勵。每個示范城市群最高可獲得 18.7 億補貼,涵蓋 制氫、加氫、燃料電池零部件、整車等各個環(huán)節(jié)。另外在《2030 年前碳 達(dá)峰行動方案》中也將氫能提到了極高的位臵,強(qiáng)調(diào)其在碳達(dá)峰中的重 要作用。

地方政策:兩批示范城市群陸續(xù)獲批。2021 年 8 月,財政部、工信部、 科技部、發(fā)改委、能源局聯(lián)合發(fā)布《關(guān)于開展燃料電池汽車示范應(yīng)用的 通知》,燃料電池示范城市群政策正式落地,首批三個示范城市群——京 津冀城市群、上海城市群、廣東城市群陸續(xù)啟動。京津冀城市群由北京 市大興區(qū)牽頭,聯(lián)合海淀、昌平等六個區(qū)和經(jīng)濟(jì)技術(shù)開發(fā)區(qū),以及天津 濱海新區(qū)、河北省保定市、唐山市、山東省濱州市、淄博市等共 12 個 城市(區(qū))組建。要對標(biāo)國家示范要求,實現(xiàn)示范城市群預(yù)期指標(biāo)全部 達(dá)標(biāo),8 項核心零部件取得技術(shù)突破、實現(xiàn)產(chǎn)業(yè)化,車輛應(yīng)用不少于 5300 輛,購車成本降幅超過 40%,新建投運加氫站不低于 49 座,氫氣售價

不高于 30 元/公斤。上海城市群由上海市牽頭,聯(lián)合蘇州、南通、嘉興、 淄博、寧夏寧東、鄂爾多斯市等 6 個城市組建。上海率先發(fā)布落地方案 ——《關(guān)于支持本市燃料電池汽車產(chǎn)業(yè)發(fā)展若干政策》,涉及支持整車應(yīng) 用、支持關(guān)鍵零部件發(fā)展等六部分安排,明確提出到 2025 年底前,市級財政將按照國家燃料電池汽車示范中央財政獎勵資金 1:1 比例出資, 在支持整車產(chǎn)品示范應(yīng)用方面按照每 1 積分 20 萬元給予獎勵。廣東城 市群由佛山市牽頭,聯(lián)合廣州、深圳、珠海、東莞、中山、陽江、云浮 以及省外的福州、淄博、包頭、六安等城市組建。廣東省級財政按照國 家獎補標(biāo)準(zhǔn) 1:1 給予配套資金,省內(nèi)示范城市相關(guān)地市財政按照國家和 省的獎補標(biāo)準(zhǔn) 1:1 給予配套補貼。

此外,第二批示范城市群也已經(jīng)獲批, 包括鄭州城市群和張家口城市群,鄭州城市群以鄭州市為牽頭城市,宇通客車為優(yōu)勢企業(yè),包括省內(nèi)新鄉(xiāng)、洛陽、開封、安陽、焦作 5 市,和 上海三區(qū)(嘉定、臨港、奉賢)、張家口、濰坊、佛山等 11 個產(chǎn)業(yè)鏈優(yōu) 勢城市或地區(qū);張家口城市群由張家口市牽頭,聯(lián)合河北省唐山市、保 定市、邯鄲市、秦皇島市、定州市、辛集市、雄 安新區(qū)、內(nèi)蒙古自治區(qū) 烏海市、上海市奉賢區(qū)、河南省鄭州市、山東省淄博市、聊城市、福建省廈門市等 13 個城市組成。

示范城市群規(guī)劃陸續(xù)出臺,推廣規(guī)模大。五大示范城市群中各自城市的 規(guī)劃陸續(xù)出臺,根據(jù)我們統(tǒng)計,到 2025 年,京津冀示范城市群合計將 推廣至少 1.63 萬輛燃料電池車,136 座加氫站,牽頭城市北京將至少推 廣 1 萬輛燃料電池車以及 74 座加氫站;上海示范城市群合計將推廣至 少 1.65 萬輛燃料電池車,140 座加氫站,牽頭城市上海將至少推廣 1 萬 輛燃料電池車以及 78 座加氫站;廣東示范城市群合計將推廣至少 1.56 萬輛燃料電池車,120 座加氫站,牽頭城市佛山將至少推廣 1 萬輛燃料 電池車以及 43 座加氫站;河南示范城市群合計將推廣至少 2.35 萬輛燃 料電池車,172 座加氫站;河北示范城市群合計將推廣至少 1.79 萬輛燃 料電池車,174 座加氫站。(部分示范城市有重疊)。

氫能主產(chǎn)業(yè)鏈可概括為“氫氣制取、氫氣儲運、氫氣使用”三個環(huán)節(jié):

制氫方面,目前,中國氫氣供給結(jié)構(gòu)中約近 80%來源于煤制氫或焦?fàn)t煤 氣副產(chǎn)氫,電解水等清潔氫源占比較低。根據(jù)中國氫能聯(lián)盟對未來中國 氫氣供給結(jié)構(gòu)的預(yù)測,中短期來看,中國氫氣來源仍以化石能源制氫為 主,以工業(yè)副產(chǎn)氫作為補充,可再生能源制氫的占比將逐年升高。到 2050 年,約 70%左右的氫由可再生能源制取,20%由化石能源制取,10%由 生物制氫等其他技術(shù)供給。

儲運方面,儲氫技術(shù)分為兩個方向物理儲氫和化學(xué)儲氫。物理儲氫主要 包括常溫高壓氣態(tài)儲氫、低溫液化儲氫、低溫高壓儲氫和多孔材料吸附 儲氫;化學(xué)儲氫主要包括金屬氫化物儲氫和有機(jī)液體儲氫。其中低溫高 壓儲氫、多孔材料儲氫、金屬氧化物儲氫和有機(jī)溶液儲氫尚處于研發(fā)階 段。

氫氣下游應(yīng)用方面,主要氫能燃料電池汽車將是主要應(yīng)用場景,當(dāng)前由 于成本等原因商用車和重卡將是應(yīng)用主流;在工業(yè)領(lǐng)域,氫氣是重要的 化工原料,合成氨、合成甲醇、原油提煉等,均離不開氫氣。除了交通 行業(yè)和工業(yè),氫氣在其他行業(yè)也有巨大的應(yīng)用潛力。在電力行業(yè),氫能 發(fā)電,可以用作備用電源、分布式電源、為電網(wǎng)調(diào)峰。在建筑行業(yè),一 方面,天然氣摻氫用作家用燃料,可以降低燃?xì)馐褂锰寂欧艔?qiáng)度;另一 方面,氫驅(qū)動的燃料電池?zé)犭娐?lián)供系統(tǒng),為建筑物供電供熱,綜合能源 利用效率超過 80%。在醫(yī)療領(lǐng)域,氫氣也被證實有去除氧化基、治療氧 化損傷等療效。在食品工業(yè),也常常用氫氣實現(xiàn)油脂氫化,以提高油脂 的使用價值。(報告來源:未來智庫)

2 可再生能源制氫將是未來發(fā)展主流

當(dāng)前制氫規(guī)模有限,化石燃料制氫占比高

灰氫占比高,電解水制氫前景廣闊,降本提效是關(guān)鍵。按照制取過程中 的碳排放強(qiáng)度,氫氣被分為灰氫、藍(lán)氫和綠氫。灰氫是指由化石燃料重 整制的的氫氣,碳排放強(qiáng)度高,如煤制氫碳排放約為 19kg 二氧化碳/kg 氫氣,天然氣制氫排放相對較低,也達(dá)到 10 kg 二氧化碳/kg 氫氣,但該 制氫技術(shù)成熟,成本優(yōu)勢顯著,是當(dāng)前主流的制氫方式,約占全球市場 供氫的 96%。

藍(lán)氫包括工業(yè)副產(chǎn)氫以及加裝碳捕捉和封存技術(shù)(CCS) 的化石燃料制氫,工業(yè)副產(chǎn)氫是指在生產(chǎn)化工產(chǎn)品的同時從副產(chǎn)品中得 到氫氣,國內(nèi)相關(guān)產(chǎn)業(yè)規(guī)模較大,行業(yè)經(jīng)驗豐富,成本相對較低,在產(chǎn) 業(yè)發(fā)展早期,能提供較為豐富和低成本的氫源;在化石燃料制氫的基礎(chǔ) 上增加碳捕捉和封存等環(huán)節(jié),能大幅降低生產(chǎn)過程中的碳排放,國外已 經(jīng)有天然氣重整制氫+CCUS(碳捕集、封存和利用)技術(shù)結(jié)合生產(chǎn)的案 例,可減少 90%以上的碳排放量(碳排放約 1 kg 二氧化碳/kg 氫氣), 但成本也會大幅上升,國內(nèi) CCS 或 CCUS 的技術(shù)尚有不足,關(guān)鍵技術(shù) 有待突破,藍(lán)氫可以作為灰氫向綠氫過渡的方式。

綠氫是指可再生能源 制氫,制氫過程中幾乎不產(chǎn)生碳排放,是未來制氫的主流方向,但是相 關(guān)技術(shù)仍處于研究中,成本較高,行業(yè)有待發(fā)展。由可再生能源電解水 制氫,能有效解決可再生能源消納問題,在風(fēng)電、光伏等可再生能源大 力發(fā)展的情況下,氫能與之結(jié)合,解決調(diào)峰、儲能、運輸?shù)确矫娴膯栴}, 是一條頗具前景的清潔能源技術(shù)路徑。而如何提升電解水制氫的效率, 降低技術(shù)成本,是突破該項技術(shù)發(fā)展的關(guān)鍵。

我國氫氣主要來源于化石燃料。根據(jù)石油和化學(xué)工業(yè)規(guī)劃院統(tǒng)計,截止 2021 年中,我國氫氣來源主要包括煤、焦?fàn)t煤氣、天然氣、甲醇、燒堿 等,其中煤制氫達(dá)到 2388 萬噸/年,占接近六成;焦?fàn)t煤氣制氫產(chǎn)能達(dá) 到 811 萬噸(20%)。

化石燃料制氫:煤制氫產(chǎn)量大,天然氣制氫國內(nèi)較少

煤制氫產(chǎn)量大,天然氣制氫國內(nèi)較少。從供應(yīng)潛力看,國內(nèi)煤化工行業(yè) 發(fā)展成熟,煤制氫產(chǎn)量大且產(chǎn)能分布廣,并且由于其產(chǎn)能適應(yīng)性,可提 供量大、可調(diào)節(jié)的氫源,而天然氣制氫是國外主流制氫方式,國內(nèi)由于 資源稟賦問題,經(jīng)濟(jì)性較低,僅少部分資源地有發(fā)展。

煤制氫普遍采用水煤漿工藝原理,核心反應(yīng)為煤炭(含碳量高)作為還原劑與水反應(yīng)生成氫氣:C+H2O→CO+H2,具體流程主要是:將煤炭高溫 加熱,加入氣化劑在高壓或常壓下進(jìn)行氣化得到以氫氣、甲烷、一氧化 碳為主的煤氣產(chǎn)物,然后利用變壓吸附(PSA)等手段提純出符合燃料 電池用氫要求的高純度氫氣。

煤制氫產(chǎn)能適應(yīng)性強(qiáng),可根據(jù)需求調(diào)節(jié)提 純規(guī)模和產(chǎn)能,一臺投煤量 200 噸/天的煤氣化爐,約生產(chǎn)合成氣 12 萬立方米/小時,對應(yīng)產(chǎn)氫量為 78 噸/天,只需將其 2%-3%的負(fù)荷用作提純制氫,即可提供 1560-2340 千 克/天的氫氣,按照車輛氫耗 7 千克/100 千米、日均行駛 200 千米計算, 則可滿足 111-167 輛燃料電池公交車的用氫需求。從成本來看,煤制氫 需要大型的氣化設(shè)備,初始投資較高,約為 1-1.7 萬元/(立方米/小時), 當(dāng)生產(chǎn)規(guī)模較大時,經(jīng)濟(jì)性才能體現(xiàn),在煤價 200-1000 元/噸,制氫成 本約為 6.77-12.14 元/千克(煤價每增加 100 元/噸,制氫成本增加 0.675 元/千克);結(jié)合 CCS 技術(shù)后,煤制氫成本上升至 12-24 元/千克。

天然氣制氫廣泛采用蒸汽重整制氫(SMR)的方法。由于天然氣(甲烷) 化學(xué)結(jié)構(gòu)穩(wěn)定,在高溫下才具有反應(yīng)活性,因此高溫下天然氣與水蒸氣 轉(zhuǎn)化制氫成為國外普遍采用的路線。主要過程為天然氣預(yù)處理后與水蒸 氣高溫重整制合成氣(包含一氧化碳、氫氣、水蒸氣等),經(jīng)過肺熱鍋爐 產(chǎn)生蒸汽回收熱量,溫度降至中溫后,合成氣中的一氧化碳進(jìn)一步與水 蒸氣反應(yīng)得到氫氣和二氧化碳,然后經(jīng)過冷凝和變壓吸附得到純度較高 的氫氣。根據(jù)天然氣價格由 1 元/立方米增加到 5 元/立方米,天然氣制 氫的成本可以從 7.5 元/千克增加到 24.3 元/千克。由于國內(nèi)天然氣供應(yīng)有限且含硫量較高,導(dǎo)致 國內(nèi)天然氣制氫經(jīng)濟(jì)性遠(yuǎn)低于國外,僅在西部天然氣資源充足的區(qū)域有 相關(guān)探索和發(fā)展。

工業(yè)副產(chǎn)氫:焦?fàn)t煤氣副產(chǎn)氫規(guī)模大、成本低

主要有焦?fàn)t煤氣、氯堿化工、輕烴利用(丙烷脫氫、乙烷裂解)、合成 氨合成甲醇等工業(yè)的副產(chǎn)氫。

焦?fàn)t煤氣。中國是全球最大的焦炭生產(chǎn)國, 我國的焦化廠主要分布在華北及華東地區(qū),每噸 焦炭可產(chǎn)生焦?fàn)t煤氣約 350-450 立方米,焦?fàn)t煤氣中氫氣含量約占 54%-59%,另有一定量的甲烷和少量的一氧化碳、二氧化碳等,可以直 接凈化、分離、提出得到氫氣,也可以將其中的甲烷進(jìn)行轉(zhuǎn)化變化后再 提純氫氣,最大化氫氣的產(chǎn)量。以焦?fàn)t煤氣為原料制取氫氣的過程中廣 泛采用變壓吸附技術(shù)(PSA)。小規(guī)模的焦?fàn)t氣制氫一般采用 PSA 技術(shù), 只能提取焦?fàn)t氣中的氫氣,解吸氣返回回收后做燃料再利用;大規(guī)模的 焦?fàn)t氣制氫通常將深冷分離法和 PSA 法結(jié)合使用,先用深冷法分離出甲 烷,再經(jīng)過變壓吸附提取氫氣。通過 PSA 裝臵回收的氫含有微量的氧氣, 經(jīng)過脫氧、脫水處理后可得到 99.999%的高純氫。通過焦?fàn)t煤氣提純制 氫的成本在工業(yè)副產(chǎn)氫中是最低的,綜合成本為 9.13 元/千克-14.63 元/ 千克。

氯堿化工。我國每年燒堿產(chǎn)量達(dá)到 3000-3500 萬噸,主要分布在新疆、 山東、內(nèi)蒙古、上海、河北等省市,燒堿產(chǎn)量與副產(chǎn)氫氣的產(chǎn)量配比基 本為 40:1,每年副產(chǎn)氫氣 75 萬-87.5 萬噸,其中約 60%被配套聚氯乙 烯和鹽酸利用,剩余約 28-34 萬噸。經(jīng)過 PSA 提純后可獲得純度 99%-99.999%的高純氫氣,該制氫方式具備難度小、純度高等優(yōu)勢。燒堿副產(chǎn)氫制氫成本約 13.2 元/千 克-19.8 元/千克。

輕烴利用主要是指丙烷脫氫和乙烷裂解兩類。截止 2020 年,國內(nèi)在運 行和在建的丙烷脫氫項目的氫氣供應(yīng)潛力在 30 萬噸/年,考慮 2023 年 計劃通產(chǎn)的項目,預(yù)計副產(chǎn)氫總規(guī)模可達(dá) 44.54 萬噸/年。丙烷脫氫后粗 氫的純度已經(jīng)高達(dá)99.8%,經(jīng)過變壓吸附后可達(dá)到99.999%,其中氧氣、 水、一氧化碳、二氧化碳含量基本達(dá)到燃料電池用氫的標(biāo)準(zhǔn)要求,僅有 總硫含量超出標(biāo)準(zhǔn)。丙烷脫氫副產(chǎn)氫生產(chǎn)及提純總成本約 13.75 元/千克 -19.8 元/千克。乙烷裂解生產(chǎn)乙烯,每生產(chǎn)億噸乙烯大約產(chǎn)生 107.25 千 克氫氣,純度達(dá)到 95%以上,變壓吸附后可滿足燃料電池用氫的標(biāo)準(zhǔn), 副產(chǎn)氫氣綜合成本為 14.85 元/千克-19.8 元/千克,但國內(nèi)的乙烷裂解項 目基本處于在建或規(guī)劃狀態(tài),暫未釋放氫氣供應(yīng)的潛力。

合成氨與合成甲醇。用于合成氨、 合成甲醇的氫氣消耗量在中國氫氣消耗結(jié)構(gòu)中占比共計達(dá)到 50%以上, 而其生產(chǎn)過程中會有合成放空氣及馳放氣派出,其中氫氣含量在 18%-55%之間,副產(chǎn)氫氣的生產(chǎn)成本約為 14.3 元/千克-22 元/千克,生產(chǎn)企業(yè)主要分布在山東、山西、河南等省份。

電解水制氫:堿性電解水更具經(jīng)濟(jì)性,質(zhì)子交換膜將是未來主流

堿性電解水目前更具經(jīng)濟(jì)性,質(zhì)子交換膜電解水將是未來主流方向。電 解水制氫的技術(shù)相對成熟,對未來清潔可持續(xù)能源的使用至關(guān)重要,電 解水制氫是在直流電的作用下,通過電化學(xué)過程將水分子解離為氫氣和 氧氣,分別再陰陽兩極析出,根據(jù)使用的電解質(zhì)不同,主要可分為堿性 電解水(ALK)、質(zhì)子交換膜電解水(PEM)和固體氧化物電解池電解水 (SOEC)三大類,目前可以實際應(yīng)用的電解水制氫技術(shù)主要有 ALK 和 PEM,SOEC 雖然具有更高能效,但仍處于實驗室開發(fā)階段。對比 ALK 和 PEM 兩種已經(jīng)商業(yè)化的制氫路線,ALK 電解槽基本實現(xiàn)國產(chǎn)化,而 PEM 電解槽由于關(guān)鍵材料和技術(shù)仍依賴進(jìn)口,投資成本相對較高。

但是 PEM 電解水總體效率更高,動態(tài)響應(yīng)速度更快,是更具前景的水電解制氫技術(shù),目前已經(jīng)在加氫站現(xiàn)場制氫、風(fēng)電光伏等可再生能源電解水制 氫、儲能等領(lǐng)域得到示范應(yīng)用并逐步推廣,但是投資和運行成本高仍然 是制約 PEM 電解水制氫發(fā)展的主要問題,這與目前析氧、析氫電催化劑只能選用貴金屬材料密切相關(guān)。為此降低催化劑與電解槽的材料成本, 特別是陰、陽極電催化劑的貴金屬載量,提高電解槽的效率和壽命,是 PEM 水電解制氫技術(shù)發(fā)展的研究重點。

堿性電解水制氫的電解槽隔膜主要由石棉組成,起到氣體分離作用,電 解槽成本在制氫系統(tǒng)設(shè)備成本中占比約為 50%,電解液一般是質(zhì)量分?jǐn)?shù) 20%-30%的氫氧化鉀(KOH)溶液,電極由金屬合金組成(如 Ni-Mo 合金),電解槽工作溫度 60-80 攝氏度,系統(tǒng)壽命達(dá)到 20-30 年,每立 方米氫氣的生產(chǎn)需要耗電 4.5-6.5 千瓦時,系統(tǒng)整體效率為 62%-82%,每千瓦投資約 850-1500 美元,單堆產(chǎn)氫量 750 立方米每小時,假設(shè)年 均全負(fù)荷運行 7500 小時,在電價 0.3 元/千瓦時的情況下,制氫成本約 為 21.6 元/千克,電費成本約占 86%。堿性電解水雖然在投資、運行成 本方面相對較低,但是仍存在明顯不足:第一,堿性的電解液會與空氣 中的 CO2 反應(yīng)生成不溶鹽,阻塞多孔催化層,阻礙產(chǎn)物和反應(yīng)物的傳遞, 大大降低電解槽的性能;第二,由于電極與隔膜間隔較遠(yuǎn),整個電解槽 體積巨大,因此電解性能低(2.0V 電壓下電流密度僅有 300mA/cm2); 第三,堿性電解槽難以快速的關(guān)閉或者啟動,因此難以與具有快速波動 特性的可再生能源配合。(中國工程院《電解制氫與氫儲能》)

質(zhì)子交換膜電解水制氫時,水通過陽極室在陽極催化反應(yīng)界面發(fā)生電化 學(xué)反應(yīng)被分解成氧氣、氫離子以及電子。陽極所產(chǎn)生的氫離子以水合氫 離子(H+·H2O) 的形式通過電解質(zhì)隔膜,并在陰極室反應(yīng)界面處與通過外 電路輸運過來的電子發(fā)生電化學(xué)反應(yīng)生成氫氣。PEM 水電解槽的主要部件由內(nèi)到外依次是:質(zhì)子交換膜、陰陽極催化層、陰陽極氣體擴(kuò)散層、 陰陽極端板等。其中質(zhì)子交換膜、催化層與擴(kuò)散層組成膜電極,是物料 運輸與電化學(xué)反應(yīng)的主場所。

作為電解槽的核心部件,膜電極的結(jié)構(gòu)與 特性對 PEM 水電解槽的壽命與性能有顯著影響。選用具有良好化學(xué)穩(wěn) 定性、質(zhì)子傳導(dǎo)性、氣體分離性的全氟磺酸質(zhì)子交換膜作為固體電解質(zhì), 替換了堿性電解槽中的石棉膜,有效阻止電子傳遞,提高了電解槽的安 全性;同時固體電解質(zhì)膜兩側(cè)能夠承受較大的壓差,可以快速啟停,能 匹配可再生能源發(fā)電的波動性。

歐盟規(guī)定電解器的制氫響應(yīng)時間在 5s 之內(nèi) , 目前只有 PEM 水電解技術(shù)可以滿足這個要求。成本方面,假設(shè) 年均全負(fù)荷運行 7500 小時,在電價 0.3 元/千瓦時的情況下,制氫成本 約為 31.7 元/千克,電費成本約占 53%。PEM 水電解槽中的質(zhì)子交換膜 對電極片要求較高,只有鉑片電極等貴金屬電極在該體系下較為適用, 其他電極片使用時容易發(fā)生腐蝕,因此經(jīng)濟(jì)成本高于傳統(tǒng)的堿水電解技術(shù)。電解槽成本中,雙極板約占 48%,膜電極約占 10%。降低 PEM 電 解槽成本的研究集中在以催化劑、PEM 為基礎(chǔ)材料的膜電極,氣體擴(kuò)散 層,雙極板等核心組件。

質(zhì)子交換膜性能的好壞直接決定電解槽的性能和使用壽命。目前水電解 制氫所用質(zhì)子交換膜多為全氟磺酸膜,制備工藝復(fù)雜,長期被美國和日本企業(yè)壟斷,因此質(zhì)子交換膜價格高達(dá)上百甚至上千美元每平方米。為 降低膜成本,提高膜性能,國內(nèi)外重點攻關(guān)改性全氟磺酸質(zhì)子交換膜、 有機(jī)/無機(jī)納米復(fù)合質(zhì)子交換膜和無氟質(zhì)子交換膜。全氟磺酸膜改性研究 聚焦聚合物改性、膜表面刻蝕改性以及膜表面貴金屬催化劑沉積 3 種途 徑。通過引入無機(jī)組分制備有機(jī)/無機(jī)納米復(fù)合質(zhì)子交換膜,使其兼具有 機(jī)膜柔韌性和無機(jī)膜良好熱性能、化學(xué)穩(wěn)定性和力學(xué)性能,成為近幾年 的研究熱點。另外選用聚芳醚酮和聚砜等廉價材料制備無氟質(zhì)子交換膜, 也是質(zhì)子交換膜的發(fā)展趨勢。

當(dāng)前催化劑主要使用貴金屬及其合金,開發(fā)耐腐蝕、高催化活性的非貴金屬材料是研究重點。理想催化劑應(yīng)具有抗腐蝕性、良好的比表面積、 氣孔率、催化活性、電子導(dǎo)電性、電化學(xué)穩(wěn)定性以及成本低廉、環(huán)境友好等特征。陰極析氫電催化劑處于強(qiáng)酸性工作環(huán)境,易發(fā)生腐蝕、團(tuán)聚、 流失等問題,為保證電解槽性能和壽命,析氫催化劑材料選擇耐腐蝕的 Pt、Pd 貴金屬及其合金為主。現(xiàn)有商業(yè)化析氫催化劑 Pt 載量為 0.4~ 0.6mg/cm2,貴金屬材料成本高,阻礙 PEM 水電解制氫技術(shù)快速推廣應(yīng) 用。

為此,降低貴金屬Pt、Pd 載量,開發(fā)適應(yīng)酸性環(huán)境的非貴金屬析 氫催化劑成為研究熱點。相比陰極,陽極極化更突出,是影響 PEM 水 電解制氫效率的重要因素。苛刻的強(qiáng)氧化性環(huán)境使得陽極析氧電催化劑 只能選用抗氧化、耐腐蝕的 Ir、Ru等少數(shù)貴金屬或其氧化物作為催化劑 材料,其中 RuO2 和 IrO2 對析氧反應(yīng)催化活性最好。相比 RuO2,IrO2 催化活性稍弱,但穩(wěn)定性更好,且價格比 Pt 便宜,成為析氧催化劑的主 要材料,通常電解槽 Ir 用量高于 2mg/cm2。與析氫催化劑相似,開發(fā)在 酸性、高析氧電位下耐腐蝕、高催化活性非貴金屬材料,降低貴金屬載 量是研究重點

膜電極制備工藝對降低電解系統(tǒng)成本,提高電解槽性能和壽命至關(guān)重要。 根據(jù)催化層支撐體的不同,膜電極制備方法分為 CCS 法和 CCM 法。 CCS 法將催化劑活性組分直接涂覆在氣體擴(kuò)散層,而 CCM 法則將催化 劑活性組分直接涂覆在質(zhì)子交換膜兩側(cè)。與 CCS 法相比,CCM 法催化 劑利用率更高,大幅降低膜與催化層間的質(zhì)子傳遞阻力,是膜電極制備的主流方法。在 CCS 法和 CCM 法基礎(chǔ)上,近年來新發(fā)展起來的電化學(xué) 沉積法、超聲噴涂法以及轉(zhuǎn)印法成為研究熱點并具備應(yīng)用潛力。新制備 方法從多方向、多角度改進(jìn)膜電極結(jié)構(gòu),克服傳統(tǒng)方法制備膜電極存在 的催化層催化劑顆粒隨機(jī)堆放,氣體擴(kuò)散層孔隙分布雜亂等結(jié)構(gòu)缺陷, 改善膜電極三相界面的傳質(zhì)能力,提高貴金屬利用率,提升膜電極的電 化學(xué)性能。(報告來源:未來智庫)

3 氫氣儲運難度大,制約氫能應(yīng)用的關(guān)鍵環(huán)節(jié)

氣態(tài)高壓儲氫為主,其他方式仍處探索階段

儲存難度大,是氫能經(jīng)濟(jì)應(yīng)用的關(guān)鍵環(huán)節(jié)。標(biāo)準(zhǔn)狀況下,氫氣的密度約 為空氣的 1/14,因此其體積能力密度并不占優(yōu)勢,按照美國能源部提出 的商業(yè)化儲氫密度要求,質(zhì)量儲氫密度需達(dá)到 6.5wt%(存儲氫氣質(zhì)量占 整個儲氫系統(tǒng)的質(zhì)量百分比),體積儲氫密度達(dá)到 62 千克/立方米。氫氣 分子尺寸小,易泄露,還可能引起氫脆和氫腐蝕問題,對儲存容器要求 極高;氫氣是易燃易爆氣體,安全問題極為重要。因此氫氣的儲運具有 一定難度,但也是保證氫氣安全且經(jīng)濟(jì)化應(yīng)用的關(guān)鍵。

儲氫技術(shù)分為兩個方向:物理儲氫和化學(xué)儲氫。物理儲氫主要包括常溫 高壓儲氫、低溫液化儲氫、低溫高壓儲氫和多孔材料吸附儲氫;化學(xué)儲 氫主要包括金屬氫化物儲氫和有機(jī)液體儲氫。其中低溫高壓儲氫、多孔 材料儲氫、金屬氧化物儲氫和有機(jī)溶液儲氫尚處于研發(fā)階段。

高壓氣態(tài)儲氫采用高壓壓縮的方式將氫氣儲存在特制容器中,是目前最 常見的一種方式,技術(shù)已較為成熟,車載儲氫容器是當(dāng)前氫氣儲運技術(shù) 的研究熱點。目前車載儲氫容器中,一型瓶(Ⅰ型)是純鋼制金屬瓶, 二型瓶(Ⅱ型)是鋼制內(nèi)膽纖維纏繞瓶,三型瓶(III 型)是鋁內(nèi)膽纖維 纏繞瓶,四型瓶(IV 型)是非金屬內(nèi)膽纖維纏繞瓶。由日本豐田汽車開 發(fā)的 70MPa 鋁合金內(nèi)膽纖維纏繞瓶幾乎無氫脆問題,可在三分鐘內(nèi)加 滿 5.5 千克氫氣;國內(nèi)商用儲氫容器主要是 35MPa 碳纖維包覆鋁合金內(nèi) 膽儲氫瓶。中國當(dāng)前已經(jīng)建設(shè)完成的加氫站也是采用高壓氣態(tài)儲氫技術(shù), 如豐田中國常熟加氫站采用的是 70MPa 全多層鋼制高壓儲氫技術(shù)。高 壓氣態(tài)儲氫雖然技術(shù)成熟、應(yīng)用廣泛,但其體積儲氫密度(39g/L)還較

低,與美國能源部發(fā)布的 2020 年儲氫目標(biāo)(55g/L)仍有較大的差距。 另外,高壓氣態(tài)儲氫也存在泄露、爆炸的安全隱患,安全性能有待進(jìn)一 步提高。由于儲氫密度低,且存在安全隱患,長期來看不是儲氫技術(shù)的 優(yōu)選方案,高壓氣態(tài)儲氫瓶未來仍需要向輕量化、高壓化、低成本、質(zhì) 量穩(wěn)定等方向發(fā)展。

低溫液化儲氫是指將氫氣在低溫下液化,存放在絕熱的儲存容器,可大 幅提高儲氫密度(70.8g/L),由于氫氣液化要在-252.65 攝氏度才能完成, 消耗的能量約占初始?xì)錃饽芰康?25%-40%,遠(yuǎn)高于天然氣液化的 10%, 且液氫易揮發(fā),使其基礎(chǔ)設(shè)施的成本比液化天然氣高 30%左右。歐美和 日本的液化儲氫技術(shù)已經(jīng)成熟商業(yè)化,在車載系統(tǒng)和加氫站中均有應(yīng)用, 約有 1/3 以上的加氫站是液氫加氫站,而國內(nèi)受核心技術(shù)和高成本限制, 目前僅在航天領(lǐng)域有應(yīng)用。

低溫高壓儲氫技術(shù)相較于高壓氣態(tài)儲氫提高了儲氫密度,相較于液態(tài)儲 氫降低了能耗,不過目前尚處于研發(fā)階段。

多孔材料,如碳納米材料、金屬有機(jī)框架物等,比表面積大,可以通過 范德華力吸附氫氣,但是在常溫常壓下的吸附性能和儲氫容量有待提高。

一些特定金屬、金屬化合物在一定的溫度和壓力下能與氫氣反應(yīng),生成 金屬氫化物,經(jīng)加熱重新釋放氫氣,如鎂基合金、鈦基合金、稀土系金 屬等。固態(tài)材料儲氫的質(zhì)量儲存密度一般都在 1%-4.5%左右,幾乎與液 氫相當(dāng),而且固態(tài)金屬儲氫安全性高,能保持氫氣高純度,但吸放氫性 能和循環(huán)使用性能有待改善。

近年來,不飽和烴類有機(jī)溶液被看作是頗具前景的氫載體,通過加氫反 應(yīng)儲存氫氣,通過脫氫反應(yīng)釋放氫氣,儲氫密度高,且可以借助現(xiàn)有的 液體燃料輸運基礎(chǔ)設(shè)施實現(xiàn)氫運輸。目前尚處于研發(fā)階段,反應(yīng)催化劑 有待進(jìn)一步優(yōu)化,且脫氫后的氫氣需要進(jìn)一步純化。

國內(nèi)運輸普遍采用長管拖車

當(dāng)前三種主流的氫氣運輸方式為長管拖車、液氫槽車/船、氫氣管網(wǎng)。

現(xiàn)階段國內(nèi)普遍采用高壓氣態(tài)長管拖車進(jìn)行氫氣運輸,壓縮能耗低,運 輸密度小,在加氫站日加氫量不超過 500 千克的情況下,節(jié)省了液化成 本與管道建設(shè)的前期投資,在一定儲運距離以內(nèi)經(jīng)濟(jì)性較高。

液氫槽車運輸?shù)蜏匾后w,單次載氫量達(dá)到 4000 千克,遠(yuǎn)超長管拖車, 其運輸成本隨運輸距離變化較小,適合遠(yuǎn)距離、中大體量運輸,但是氫 氣液化能耗較高,有待進(jìn)一步優(yōu)化。

氫氣管網(wǎng)初始投資成本高,輸氫成本隨運能的提升而降低,達(dá)到一定規(guī) 模后經(jīng)濟(jì)性凸顯,且隨著運輸距離的增加成本顯著提升,因此管網(wǎng)運輸 適合固定性的批量供氫線路,當(dāng)前國外嘗試在天然氣管網(wǎng)中摻氫運輸, 可節(jié)約初期建設(shè)成本,但由于氫腐蝕帶來的安全問題,摻氫比例較低。

固態(tài)儲氫和有機(jī)溶液儲氫運輸方便,且儲氫密度高,待技術(shù)突破,將大 大降低氫氣輸運成本。

加氫站建設(shè)提速,國產(chǎn)化將降低建設(shè)成本

加氫站建設(shè)迎來提速。加氫站作為向氫能燃料電池汽車提供氫氣的基礎(chǔ) 設(shè)施,是燃料電池汽車產(chǎn)業(yè)中十分關(guān)鍵的、不可或缺的重要環(huán)節(jié)。根據(jù) 高工氫電,氫能及燃料電池在中央和各地政府的大力推廣之下,國內(nèi)加 氫站建設(shè)需求量激增,其建設(shè)進(jìn)程隨著中石化、中石油等能源央企的入 局持續(xù)加速,國內(nèi)加氫站數(shù)量明顯增加,2021 年國內(nèi)已建成加氫站 218 座(2019 年底僅 61 座),在過去的一年內(nèi)增長了近 100 座,但仍與加 油站的數(shù)量有巨大差距。國內(nèi)加氫站主要集中在東部沿海等氫燃料電池 汽車產(chǎn)業(yè)發(fā)展較為領(lǐng)先的省市,如廣東、上海等。

加氫站的主要設(shè)備過包括高壓儲氫裝臵、氫氣壓縮裝臵、氫氣加注設(shè)備 及站控系統(tǒng)等。

高壓儲氫裝臵一般有兩種儲氫罐,分別是單個容積 600-1500L 的無縫鍛 造壓力氣瓶和單個容積 45-80L 的小容積氣瓶。

氫氣壓縮裝臵主要是依靠金屬膜片在氣缸中往復(fù)運動來壓縮和輸送氣體 的隔膜式壓縮機(jī),是加氫站的核心裝備,核心部件如壓縮機(jī)機(jī)頭、膜片 尚以來進(jìn)口,國內(nèi)主要通過采購國外企業(yè)機(jī)頭在國內(nèi)進(jìn)行系統(tǒng)集成,國 產(chǎn)化率約 30%,進(jìn)口依賴度較高。

氫氣加注設(shè)備與天然氣加注設(shè)備的原理相似,但是由于加注壓力達(dá)到 30MPa 甚至 70MPa,對設(shè)備承壓能力和安全性有很高的要求。核心部 件如加氫槍、調(diào)壓閥、截止閥、流量計、氫氣檢測器、傳感器等國內(nèi)已 有相關(guān)產(chǎn)品,但一致性和耐久性尚需要持續(xù)驗證,仍以進(jìn)口部件為主, 設(shè)備成本居高不下。(中國氫能聯(lián)盟 《中國氫能及燃料電池產(chǎn)業(yè)手冊》)

國內(nèi)加氫站建設(shè)與開發(fā)起步相對較晚,技術(shù)相對不夠完善,核心設(shè)備仍 然依賴進(jìn)口,造成加氫站建設(shè)成本較高,在國內(nèi)建設(shè)一座加氫能力大于 200 千克的加氫站需要 1000-2000 萬元,在較高的補貼力度下,建設(shè)成本仍然是加氫站規(guī)模化發(fā)展的最大障礙。從加氫站建設(shè)的主體來看,隨 著氫能行業(yè)發(fā)展逐漸加快,建設(shè)參與主體呈現(xiàn)多樣化發(fā)展,氫能產(chǎn)業(yè)各 個環(huán)節(jié)的企業(yè)都有參與加氫站建設(shè)的案例,包括上游的能源、化工和氣 體公司以及專業(yè)的加氫站建設(shè)運營商和設(shè)備供應(yīng)商,中游的燃料電池電 堆和系統(tǒng)企業(yè),下游的整車企業(yè)和車輛運營企業(yè)等。大型的能源化工企 業(yè)布局較早,憑借資深資源優(yōu)勢,加氫站建設(shè)進(jìn)程明顯快于其他參與者。

整體來看,在度電成本 0.3 元的情況下,制、儲運、加環(huán)節(jié)的成本分別 為 22 元/千克、12 元/千克,16 元/千克,,綜合各個環(huán)節(jié),國內(nèi)當(dāng)前氫 氣的應(yīng)用成本在 50 元/千克左右,距離與燃油持平的 35 元/千克仍有較 大距離,當(dāng)前要達(dá)到這一價格主要依賴各地的補貼。未來規(guī)模化發(fā)展后, 各環(huán)節(jié)效率明顯提升,成本大幅降低,度電成本 0.1 元的情況下,綜合 成本將有望下降至 25 元/千克左右,制氫環(huán)節(jié)成本下降最為明顯。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關(guān)信息,請參閱報告原文。)

精選報告來源:【未來智庫】。未來智庫 - 官方網(wǎng)站

劉陽東