科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

很少有醫藥企業能像甘李藥業(603087.SH)一樣引發投資者如此兩極分化的態度。愛它的人說它產品毛利率極高,技術護城河極深,行業地位穩固,堪稱“藥中茅臺”,市值也一定會像茅臺一樣長盛不衰。懷疑它的人覺得它市場空間有限,行業政策不利,內控存

很少有醫藥企業能像甘李藥業(603087.SH)一樣引發投資者如此兩極分化的態度。

愛它的人說它產品毛利率極高,技術護城河極深,行業地位穩固,堪稱“藥中茅臺”,市值也一定會像茅臺一樣長盛不衰。

懷疑它的人覺得它市場空間有限,行業政策不利,內控存在重大問題,千億市值“不過是一場夢”。

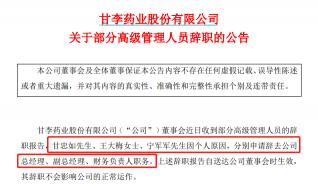

7月21日,甘李藥業的一則公告更是將這種矛盾推向了又一個高潮。公告稱,甘李藥業的總經理甘忠如、副總經理王大梅和財務負責人寧軍軍同時辭去職務。公司在上市不足一個月的時間里便迎來了高層大洗牌。

一家由科學家創立的生物醫藥企業,卻曾因行賄而兩次折戟IPO,上市前夕還屢次更換財務總監,甘李藥業的背后,究竟是投資者的財富密碼還是陷阱?

從“中國胰島素之父”到科學家創業者

無論甘李藥業實際上是一家怎樣的公司,創始人甘忠如博士在科學上的貢獻都是值得被尊重的,只因為他打破了外資對于中國二代胰島素的壟斷。

以研發過程和技術水平角度來劃分,胰島素可以分為三代,分別是第一代動物源胰島素、第二代重組人胰島素和第三代重組胰島素類似物。

一代胰島素是從豬和牛等動物胰臟中提取獲得的,因此注射入人體后容易引起異源性過敏反應,副作用較大。

二代胰島素是通過基因工程手段將人胰島素基因在大腸桿菌或酵母粉等工具中表達獲得的,氨基酸結構與天然人胰島素完全相同,不會引起過敏反應,更加安全有效。但是二代胰島素的副作用是難以完全模擬人體內胰島素的釋放曲線,容易引起低血糖。

三代胰島素是上世紀90年代美國禮來公司開發出的重組胰島素類似物,利用基因重組技術對天然人胰島素分子進行改造,安全性更高,能夠降低患者發生低血糖事件的風險。

在1998年之前,我國都沒有能力生產二代胰島素,直至從美國回國創業的甘忠如帶領團隊研制出了中國的第一支基因重組人胰島素。使中國成為了全世界除了美國、丹麥之外第三個有能力生產第二代胰島素的國家。因此甘忠如也被一些人稱為“中國胰島素之父”。

甘忠如畢業于北京大學生物系,曾經留校任教,在美國密歇根州立大學取得了博士研究生學位后,又進入了美國默克制藥公司任高級研究員工作8年。1995年回國創業,此后一直是甘李藥業的技術核心。

后來,甘忠如又帶領著甘李藥業研發出了中國第一支超速效胰島素類似物,也就是三代胰島素“速秀霖”、中國第一支長效胰島素類似物“長秀霖”和中國第一支胰島素注射筆“秀霖筆”。

公司的主要產品重組甘精胰島素注射液(長秀霖)、重組賴胰島素注射液(速秀霖)、精蛋白鋅重組賴脯胰島素混合注射液(25R),分別于2005年、2007年及2014年上市。

目前,國內有能力生產二代和三代胰島素的企業,僅有甘李藥業、通化東寶(600867.SH)和聯邦制藥(3933.HK)。這其中,聯邦制藥以抗生素為主營,胰島素的市占率很低。

而通化東寶的實際控制人李一奎是甘忠如在北大時的同學,也是甘忠如早年創業時的投資人,甘李藥業的名字正是取自二人的姓氏。在甘李藥業與通化東寶合作時,通化東寶使用的技術正是甘忠如研發的胰島素技術專利。

可以說,甘李藥業才是國內胰島素行業的真正龍頭,這也是甘李藥業如此被看好的重要原因。然而,這家行業龍頭的背后,卻也有著更大的陰暗面。

行賄式擴張難敵進口藥,帶量采購又成隱憂

作為藥品,胰島素并沒有太多的適應癥,糖尿病患者就是它的市場。

據國際糖尿病聯盟(IDF)估計,全球糖尿病患者共有4.62億人,平均每11名成年人中,就有1位是糖尿病患者,而中國2019年糖尿病患病人數約為1.16億人。

然而,中國的糖尿病患中僅有2%使用胰島素類似物控制血糖,遠低于美國的胰島素類似物滲透率水平。

事實上,并不是所有的糖尿病患者都會使用胰島素進行治療。我國的糖尿病治療方式以生活方式干預和口服降糖藥物治療為主。大多數時候,當病情過于嚴重口服藥物已經難以控制時,患者才會傾向于采用注射胰島素的方式治療。

因此,我國的糖尿病患者中,僅有6.5%會采用胰島素治療,僅有1.99%會采用長效胰島素治療。

但即便是這6.5%的胰島素市場中,屬于國內企業的份額也不多。

目前國際市場上主流的胰島素藥物生產企業是跨國大型藥企諾和諾德、禮來、賽諾菲,這三家企業的市場份額總和接近70%。國內的市場缺乏相關的數據,但是情況大同小異。

以甘李藥業最為聚焦的甘精胰島素為例,2019年甘李藥業銷售甘精胰島素(長秀霖)2097.4萬支,收入25.5億元,占其總收入的88.08%。

然而,甘精胰島素市占率最高的企業卻是法國藥企賽諾菲,甘李藥業的市占率僅為24.16%。由此可見,除了甘精胰島素之外的胰島素市場,基本被進口胰島素所壟斷。

盡管甘忠如博士一再強調甘李藥業的胰島素質量不比進口藥差,但企業的擴張還是十分艱難,以至于部分醫藥代表甚至向醫生行賄。據甘李藥業招股書披露,其湖北地區17名銷售人員因向醫生行賄277萬元被荊州市人民法院判處行賄罪。

此外,還有前甘李藥業醫藥代表曾向《時代周報》曝光甘李藥業自2008年起就通過項目費、AP費和市場費進行醫藥行賄高達8億元。因為甘李藥業規定各地方辦事處每年銷售指標增長要達到100%。

業內普遍認為,正是因為上述行賄事件,甘李藥業才會在2016年首次申請IPO時失利。

盡管增長空間有限,甘李藥業作為醫藥企業的利潤還是十分可觀的。2019年甘李藥業銷售胰島素制劑的收入為27.53億元,產品成本僅為2.38億元,毛利率高達91.35%,也就是很多人所說的“藥中茅臺”。然而,在醫療政策面前,這樣的利潤率可能也并不長久。

2018年中央通過了《國家組織藥品集中采購試點方案》,國家組織藥品集中采購試點,也就是帶量采購。據統計,在4+7城市的帶量采購中標結果中,藥品中選價平均降價52%,最高降幅為93%。

目前的帶量采購中標藥品中不包含胰島素。但在今年1月武漢市發布的《關于武漢市胰島素類藥物帶量議價的通知》中要求相關胰島素赴武漢醫保局進行報價。甘李藥業的甘精胰島素注射液和精蛋白鋅重組賴脯胰島素混合注射液中標。

由于新冠疫情的影響,這項政策暫時被擱置,但武漢的試點代表了帶量采購的政策方向,甘李藥業不敢怠慢,轉而向FDA申請重組甘精胰島和重組賴胰島素產品在美國上市的許可,為此預計將投入分別投入2.89億元和4.15億元。

只是,在國內市場尚且難以與海外品牌競爭的甘李藥業,真的能在美國的胰島素市場分得一杯羹嗎?

管理層為何大換血?

自6月29日上市,甘李藥業走出了一個十三連扳,不僅股價翻倍,還一度市值突破百億。

然而,公司的創始人兼總經理、副總經理和財務負責人在此時集體辭職還是過于蹊蹺。

甘忠如博士是1948年生人,今年已經72歲。接替他的是2008年入職,此前擔任副總經理的都凱。辭職后,甘忠如將繼續擔任甘李藥業的董事長。

按理說1964年生的馬云已經高調退休了,甘博士為我國的胰島素產業做出過突出的貢獻,此時功成身退無可厚非。但是原副總經理王大梅生于1971年,今年才49歲,是自甘忠如創業時起就跟隨其搞研究骨干,竟然也在公司剛剛上市的時候便辭去職務。

最奇怪的則是原財務負責人,竟然在2019年時才加入甘李藥業,直接空降成為財務負責人,如今任職一年多便辭職,仿佛他進入甘李藥業的目的就是幫助公司完成上市。

去年4月和8月,公司的副總經理張穎和財務負責人劉暢更是接連辭職。明明公司上市在即,這些高管卻并不急著慶祝勝利,反而一個個落荒而逃。

貓妹相信,最了解一家公司的,永遠是這家公司的高層。看似靚麗的財報背后,一定還有更多的秘密等待挖掘。

王龍東