科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

(報告出品方/作者:中國銀河證券,孟令偉)一、國人睡眠嚴重不足,社會現(xiàn)代化催生失眠人群(一)國人飽受睡眠問題影響,相關需求市場廣闊中國睡眠障礙人群基數(shù)大,睡眠問題形勢嚴峻。衛(wèi)生部調查顯示,2018年我國各類睡眠障礙患者約占總人口的38%,高

(報告出品方/作者:中國銀河證券,孟令偉)

一、國人睡眠嚴重不足,社會現(xiàn)代化催生失眠人群

(一)國人飽受睡眠問題影響,相關需求市場廣闊

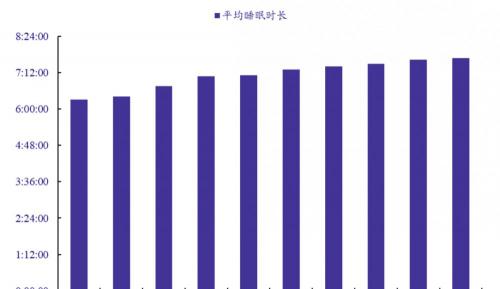

中國睡眠障礙人群基數(shù)大,睡眠問題形勢嚴峻。衛(wèi)生部調查顯示,2018 年我國各類睡眠 障礙患者約占總人口的 38%,高于世界 27% 的比例。2020 上半年疫情導致的長時間居家,更加劇了這一狀況, 調查顯示,雖然大部分人睡眠時間多了,但人們的睡眠時間整體延遲了 2 到 3 小時,對睡眠問 題的搜索量也增長了 43%。

睡眠需求缺口巨大,相關保健品快速增長。近年來“小紅書”等 帶貨平臺也屢屢關注睡眠產品。不過和中國睡眠障礙的龐大人群相比,現(xiàn)存的睡眠產品遠遠不 能滿足國內需求,更多更新的助眠產品或服務仍在不斷地孵化當中。

(二)現(xiàn)代生活壓力和不良生活習慣催生睡眠問題

國人睡眠問題主要是睡眠不足。睡眠問題既包括睡眠不足也包括嗜睡,具體到國人睡眠 問題主要表現(xiàn)為睡眠不足。中國國民睡眠問題主要表現(xiàn)為入睡難、失眠、睡眠質量差和易醒等, 均屬于睡眠不足的范疇,受上述睡眠問題影響人群占比均超過 40%,而嗜睡問題僅占 7.62%。 對于較為困擾中國國民的入睡難,數(shù)據(jù)顯示,僅有 15.56%的中國國民能夠倒頭就睡,過半國 民需要 10-30 分鐘才能入睡。因此,中國人睡眠問題產生的需求中,助眠需求相對旺盛,醒神 需求相對較少。

影響睡眠因素眾多,影響程度因人而異。影響睡眠質量的因素主要分為:生理因素(如 心血管疾病、肝火旺、氣血不足)、心理因素(如緊張、焦慮、抑郁或過于興奮),環(huán)境因素 (如睡眠空間、亮度、噪音、在不熟悉的環(huán)境入睡)、生活習慣(如引用濃茶或咖啡、熬夜、 睡眠注視電子屏幕)等。另外,不同人群受不同因素影響睡眠質量的程度不一樣,例如有的人 在很喧鬧的環(huán)境中也能呼呼大睡,而有的人睡覺時不能容忍一絲聲響。睡眠受不同因素影響程 度因人而異也意味著治療失眠需求多樣化,催生不同的產品或服務需求。

壓力大和不良生活習慣為影響現(xiàn)代人睡眠質量主因。艾媒咨詢針對網(wǎng)民的調查顯示,從 失眠原因調查結果來看,53.6%網(wǎng)民因為工作壓力大而失眠,緊接著影響因素依次是環(huán)境問題、 娛樂后精神亢奮、飲食問題等。除了外因,不良生活習慣也會嚴重影響睡眠質量。艾媒咨詢調 查的數(shù)據(jù)顯示,2021 年 80.88%的中國居民在近半年有熬過夜,其中 43.09%表示熬夜是主動選 擇,77.05%表示熬夜頻率在每周 1-4 次。由于生活與工作壓力、手機和過量信息干擾等各種因 素,一邊養(yǎng)生一邊熬夜這種矛盾現(xiàn)象成為了越來越多人們的選擇,睡眠問題已成為現(xiàn)代化生活 難以回避的一部分。(報告來源:未來智庫)

(三)大城市人口集聚擴大失眠基本盤

大城市快速發(fā)展擴大失眠基本盤。根據(jù)艾媒咨詢按城市分類的統(tǒng)計數(shù)據(jù),中國失眠人口 主要來自一二線城市。大城市人群更容易失眠應該是由于更大的生活壓力和更豐富的城市夜生 活。我國城市化正在逐步建立起一批大城市,人口向大城市集聚會導致整體更高的失眠比例。

(四)中青年受失眠影響最嚴重,睡眠問題逐步年輕化

中年人沒出現(xiàn)失眠人數(shù)比例最小,青少年受失眠影響次之。根據(jù)艾媒咨詢對不同年齡段 的網(wǎng)民調查,沒有出現(xiàn)失眠問題占比最少的群體為 31-40 歲年齡段,該比例僅為 5.0%。中年 人最受失眠困擾,應該主要是“上有老,下有小”的生活壓力的影響。18 歲年齡段以下群體 失眠問題也比較嚴峻,應該主要是受學習壓力和不良生活習慣的雙重影響。如果僅看經(jīng)常性失 眠人群占比,則呈現(xiàn)兩極分化趨勢,18 歲及以下和 51 歲及以上均飽受經(jīng)常性失眠影響。考慮 到老年人本身需要睡眠時間較少,應更重視經(jīng)常性失眠對青少年群體的影響。

睡眠問題呈年輕化趨勢。根據(jù)艾媒咨詢調查,失眠人群中占比最多的是 31-40 歲中年人, 占比第二的是 22-30 歲的年輕人。對于工作的青年人而言,日益緊張的工作節(jié)奏導致“缺覺” 已經(jīng)成了生活常態(tài)。年輕人長時間的熬夜加班,導致睡眠問題逐漸惡化,從最開始的入睡困難 逐步發(fā)展到整晚睡不著的重度失眠。還有部分年輕人更是主動熬夜,理由是工作時間已經(jīng)很長, 不熬夜就更沒有閑暇時間。對于還在上學的青少年,學習壓力導致越來越嚴重的睡眠不足問題。

(五)隨著社會現(xiàn)代化發(fā)展,睡眠問題將更加流行

睡眠問題是“現(xiàn)代病”,伴隨經(jīng)濟發(fā)展和現(xiàn)代化將愈演愈烈。睡眠問題是現(xiàn)代社會的流 行病,伴隨社會的現(xiàn)代化進程,睡眠問題將影響更多的人群。首先,現(xiàn)代社會節(jié)奏快,時間緊 張,本身就導致不規(guī)律的作息;其次,現(xiàn)代社會處處攀比,人們精神更加焦慮,這種壓力會導 致更多的精神疾病;最后,年輕人紛紛涌向大城市,大城市生活壓力和夜生活等誘因導致睡眠 問題更加年輕化,睡眠障礙群體不斷迎來增量。綜上所述,隨著經(jīng)濟發(fā)展和社會現(xiàn)代化進程, 睡眠障礙群體將更為龐大,睡眠產品市場是巨大的藍海市場。

二、睡眠經(jīng)濟市場廣闊,藥物保健產品潛力巨大

(一)睡眠經(jīng)濟以家居硬件為主,藥物保健產品滲透率較低

睡眠經(jīng)濟產品主要分為家居硬件、藥物保健和助眠 APP 三類產品或服務模式。家居硬件 除了傳統(tǒng)的床上用品和家具外,比較流行的還有智能手環(huán)等“黑科技”硬件產品,主要通過面 料、材質或黑科技改善消費者睡眠環(huán)境舒適度。藥物保健消費主要分為藥物和保健品,直接通 過生理作用調節(jié)用戶睡眠狀態(tài),例如現(xiàn)在比較火熱的褪黑素相關產品。助眠 APP 是互聯(lián)網(wǎng)時 代的新生產物,本質上是互聯(lián)網(wǎng)平臺服務,通過播放聲音、記錄睡眠數(shù)據(jù)或幫助消費者形成良 好睡眠習慣以促進入睡,主要包括聲音助眠類、作息習慣類和監(jiān)測記錄類 APP。目前,睡眠 經(jīng)濟仍以家居硬件消費為主,藥物保健滲透率較低,未來仍有提升空間。

從消費者購買的具體產品來看,目前消費者仍主要采用物理助眠方法,滲透率較高的主 要是眼罩、眼貼、枕頭和耳塞等家居用品。據(jù)艾媒咨詢調查,2021 年購買助眠工具的中國網(wǎng) 民中,43.5%網(wǎng)民購買眼罩或眼貼;30.1%網(wǎng)民購買決明子枕頭或乳膠枕頭;25.8%網(wǎng)民選擇購 買隔音耳塞。上述產品是科技含量較低的消費品,且各品牌同質化嚴重,市場競爭激烈,不利 于誕生大品牌。消費者選擇上述家居用品可能是因為其使用便捷,且使用周期較長,不像藥物 或保健品那樣需要持續(xù)購買。但這種消費習慣也說明了中國消費者連續(xù)消費意愿不強,助眠產 品開發(fā)和消費較為缺乏科技加持。若要進一步開拓睡眠經(jīng)濟市場,挖掘消費者的持續(xù)消費潛力, 仍需培育中國消費者在睡眠領域重科技、重療效、持續(xù)消費的習慣。

三大助眠領域優(yōu)缺點各不相同。傳統(tǒng)家居硬件消費屬性更強,更易遭到同質化競爭;電 子智能硬件雖然黑科技屬性較強,但是要投入更多的研發(fā)成本。藥物保健類產品只要經(jīng)過實驗 認證,其療效一般比其他手段更好,但是研發(fā)投入大且國家監(jiān)管嚴格,新藥上市也需要較高的 推廣成本。助眠 APP 雖然推廣成本比家居硬件和藥品保健產品更低,但是尚未找到合適的盈 利模式,且 APP 功能大多同質化,開發(fā)和復制比較簡單,容易面臨大型互聯(lián)網(wǎng)平臺的競爭, 發(fā)展前景最為不穩(wěn)定。從發(fā)展前景看,目前家居硬件中的電子智能硬件和藥物保健類產品成長 較快,滲透率有望提升。

(二)睡眠經(jīng)濟市場廣闊,藥物保健類產品成長可期

睡眠經(jīng)濟規(guī)模龐大,且總量穩(wěn)步增長。2016-2020 年間,中國睡眠經(jīng)濟整體市場規(guī)模已從 2616.3 億元增長至 3778.6 億元,復合年化增長率約 9.6%,市場總量常年穩(wěn)步增長。分類來看, 家居硬件中的床上用品等消費產品競爭激烈已是紅海市場,只有近年來新興的智能電子設備等 科技屬性較強的產品成長前景較好;藥物保健類產品雖然滲透率較低,但其年平均增長率可達15%,滲透率有望進一步提高;助眠 APP 雖然滲透率更低,但是由于其尚未探索出合適的盈 利模式,且容易面臨互聯(lián)網(wǎng)大平臺等頭部玩家的競爭,目前成長前景仍然不穩(wěn)定。綜上所述, 睡眠經(jīng)濟中藥品保健類產品屬于成長前景較為確定的藍海市場,有望更多受益于國人日益龐大 的睡眠需求。

(三)消費者更愿接受平民價格,國產保健品有價格優(yōu)勢

消費者普遍更愿接受平民價格的睡眠保健品。據(jù)艾媒咨詢調查顯示,2021 年中國 44.5% 網(wǎng)民接受的助眠保健品價格低于 100 元;32.1%網(wǎng)民接受的價格為 100-300 元;而 15.7%網(wǎng)民 能接受的價格在 300-500 元。對比之下,能接受 500 元以上助眠保健品的網(wǎng)民相對較少,僅為 7.7%。整體而言,消費者更傾向于平民價格區(qū)間的睡眠保健品。這種價格接受程度表明更便 宜的國貨和進口保健品競爭仍有一戰(zhàn)之力。

相對于其它保健品,睡眠保健品價格通常較低。國產大多睡眠保健品單瓶零售價格低于 100 元。以淘寶上銷售的褪黑素類產品為例,截至 2019 年 12 月,淘寶平臺銷量排名前五的褪 黑素睡眠保健品零售價格均不超過 100 元,暢銷單品分別為湯臣倍健褪黑素安瓶、黃金搭檔褪 黑素維生素 B 安瓶、活力達褪黑素安瓶、美國 Vitafusion 褪黑素安瓶、禾博士褪黑素維生素 B6 片,對應銷量為 1.7 萬、1.7 萬、1.2 萬、9991、8375 瓶。

單瓶零售價格在 100 元以上且不 超過 300 元的褪黑素睡眠保健產品銷量較低,暢銷單品有自然之寶褪黑素軟糖安瓶、Vitafusion 褪黑素咀嚼軟糖、康麥斯牌美康寧褪黑素片、美國康一生紅寶石睡眠糖,上述單品銷量均不超 過 8000 瓶。至于 300 元以上的褪黑素產品,淘寶銷量甚至低于 2000 瓶。上述數(shù)據(jù)表明對于主 要成分相同的保健品,消費者更看重價格而非品牌,因此國產品牌睡眠保健品可以依靠價格優(yōu)勢搶占更多市場。

睡眠保健品消費主體決定了國人購買睡眠保健品必定重視價格。中年人是睡眠保健品消 費主力,消費者整體男性多于女性。按年齡劃分,睡眠保健品消費者主要集中于中年人,其中 31-40 歲年齡段消費者占比約 65%,41-60 歲消費者占比約 20%。中年人消費較多,一方面是 因為中年人壓力大,睡眠問題最為嚴重;另一方面是中年人需要保持健康體魄以支持工作,相 比于其他年齡段更重視調理睡眠。按照性別劃分,睡眠保健品消費者男性較多,占比約六成, 可能是因為男性工作壓力更大導致失眠問題更為嚴重。中年男性上有老下有小,普遍還有房貸 等剛性支出,雖然有一定收入但經(jīng)濟壓力也大,作為睡眠保健品的消費主力必定會偏好更加平 民的價格。

三、睡眠領域相關藥品和保健品增長長期向好

(一)醫(yī)學上治療失眠主要方式為心理治療和藥物治療

失眠往往不是孤立存在的,針對頑固性失眠必須進行治療。單純受壓力、情緒、事件等 暫時性因素影響的偶發(fā)性失眠,通過調節(jié)心情、改善作息規(guī)律或者營造良好環(huán)境等手段便可緩 解,一般不用通過藥物治療;但是頑固性失眠往往有更深層次的原因,必須進行藥物治療。一 方面,失眠可能是其他精神疾病的癥狀,針對這類失眠涉及其他精神疾病的藥物治療;另一方 面,長期失眠容易導致心腦血管疾病、中樞神經(jīng)疾病、消化系統(tǒng)疾病等其他疾病,如果不在失 眠階段就進行藥物治療,以后就可能要對其他疾病進行藥物治療。

失眠的干預方式主要包括心理治療、藥 物治療、物理治療和中醫(yī)治療。心理治療主要包括睡眠衛(wèi)生教育和針對失眠的認知行為治療 (CBT-I)。應強調睡眠衛(wèi)生教育的重要性,即在建立良好睡眠衛(wèi)生習慣的基礎上,開展其他治 療手段。CBT-I 能夠有效糾正失眠患者錯誤的睡眠認知與不恰當?shù)男袨橐蛩兀欣谙睦?生理性高覺醒,增強入睡驅動力,重建正確的睡眠覺醒認知模式,持續(xù)改善失眠患者的臨床癥 狀,且沒有不良反應。藥物治療失眠的短期療效已經(jīng)被臨床試驗所證實,但是長期應用仍需承 擔藥物不良反應、成癮性等潛在風險。物理治療如光照療法、經(jīng)顱磁刺激、生物反饋治療、經(jīng) 顱微電流刺激療法等,以及飲食療法、芳香療法、按摩、順勢療法等,均缺乏令人信服的大樣 本對照研究,只能作為可選擇的補充治療方式。中醫(yī)治療失眠的歷史悠久,但囿于特殊的個體 化醫(yī)學模式,難以用現(xiàn)代循證醫(yī)學模式進行評估。

短期失眠患者應該積極尋找并消除可能的誘發(fā)因素,同時積極處置失眠癥狀。相當一部 分的短期失眠患者首選自我調適,但是由于睡眠認知錯誤或者應對的行為方式不當,可能導致 短期失眠轉化成慢性失眠。短期失眠患者在無法完成 CBT-I 時應早期應用藥物治療。藥物治 療能發(fā)揮良好的催眠效能,快速消除失眠癥狀,避免病程遷延。慢性失眠患者在建立良好睡眠 衛(wèi)生習慣的基礎上,應當首選 CBT-I。藥物治療慢性失眠缺乏符合標準的長程臨床對照研究。 已經(jīng)接受藥物治療的慢性失眠患者,除無法依從者之外,應當同時給予心理治療,即使是那些 已經(jīng)長期服用鎮(zhèn)靜催眠藥物的失眠患者亦是如此。

(二)除少數(shù)不良反應較大者,失眠相關藥物大都較快增長

臨床實踐中所應用的具有催眠作用的藥物種類繁多。需要注意,部分藥物說明書中的主 要適應證并不適用于失眠的治療,比如某些抗抑郁劑和鎮(zhèn)靜類抗精神病藥物,但是這些藥物具 備治療失眠的臨床證據(jù),可以參照推薦意見進行個體化的治療。目前臨床治療失眠的藥物,主 要包括苯二氮?受體激動劑(BZRAs)、褪黑素受體激動劑、食欲素受體拮抗劑和具有催眠效應 的抗抑郁藥物。處方藥加巴噴丁、喹硫平、奧氮平治療失眠的臨床證據(jù)薄弱,不推薦作為失眠 治療的常規(guī)用藥。抗組胺藥物(如苯海拉明)、普通褪黑素以及纈草提取物等非處方藥雖然具有 催眠作用,但是現(xiàn)有的臨床研究證據(jù)有限,不宜作為治療普通成人失眠的常規(guī)用藥。酒精(乙 醇)不能用于治療失眠。(報告來源:未來智庫)

若采用藥物治療失眠,則治療方案選擇依次是:①首選 non-BZDs,如唑吡坦、右佐匹克 隆;②如首選藥物無效或無法依從,更換為另一種短-中效的 BZRAs、褪黑素受體激動劑、食 欲素受體拮抗劑;③添加具有鎮(zhèn)靜催眠作用的抗抑郁藥物(如多塞平、曲唑酮、米氮平或帕羅西汀等),尤其適用于伴隨焦慮和抑郁癥狀的失眠患者。治療失眠的藥物大多屬于催眠鎮(zhèn)定劑 范疇,該類藥品常年保持較快增長,從 2013 年至 2020 年銷售額年化復合增速高達 20.08%。

1.BZRAs:

分為苯二氮?類藥物(BZDs)和非苯二氮?類藥物(non-BZDs)。BZDs 于 20 世紀 60 年代開 始使用,可非選擇性激動γ-氨基丁酸受體 A 上不同的γ亞基,具有鎮(zhèn)靜、催眠、抗焦慮、肌 肉松弛和抗驚厥的藥理作用。20 世紀 80 年代以來,以唑吡坦(zolpidem)和右佐匹克隆 (eszopiclone)為代表的 non-BZDs 先后應用于失眠的臨床治療,它們對γ氨基丁酸受體 A 上的 α1 亞基選擇性激動,主要發(fā)揮催眠作用,不良反應較 BZDs 輕,已經(jīng)逐步成為治療失眠的臨 床常用藥物。

(1)non-BZDs:唑吡坦、右佐匹克隆和佐匹克隆屬于快速起效的催眠藥物,能夠 誘導睡眠始發(fā),治療入睡困難和睡眠維持障礙。扎來普隆的半衰期較短,僅適用于治療入睡困 難。雖然 non-BZDs 具有與 BZDs 類似的催眠療效,但是由于 non-BZDs 半衰期相對較短,次 日殘余效應被最大限度地降低,一般不產生日間困倦,產生藥物依賴的風險較傳統(tǒng) BZDs 低, 治療失眠安全、有效,無嚴重藥物不良反應。近年來不同劑型的 non-BZDs,如唑吡坦控釋劑、 含化劑和噴霧劑,為臨床需要提供更多的選擇。需要注意,non-BZDs 有可能會在突然停藥后 發(fā)生一過性的失眠反彈。

(2)BZDs:美國 FDA 批準了 5 種 BZDs(艾司唑侖、氟西泮、夸西泮、 替馬西泮和三唑侖)用于治療失眠,其中三唑侖屬于唯一的短半衰期催眠藥物,但是由于其成 癮性和逆行性遺忘發(fā)生率高,已被我國列為一類精神藥品管理。國內常用于治療失眠的 BZDs 還包括阿普唑侖、勞拉西泮和地西泮。BZDs 藥物可以改善失眠患者的入睡困難,增加總睡眠 時間,不良反應包括日間困倦、頭昏、肌張力減低、跌倒、認知功能減退等。持續(xù)使用 BZDs 后,在停藥時可能會出現(xiàn)戒斷癥狀和反跳性失眠。對于有物質濫用史的失眠患者需要考慮到潛在的藥物濫用風險。肝腎功能損害、重癥肌無力、中重度阻塞性睡眠呼吸暫停綜合征(OSA)以 及重度通氣功能障礙患者禁用 BZDs。

非苯二氮?類藥物增長前景良好。整體來看 non-BZDs 銷量和銷售額均保持較快增長。2013 至 2020 年,酒石酸唑吡坦片、右匹克隆片和匹克隆片銷量年化復合增速分別為 18.71%、 28.66%和 17.86%;銷售額年化復合增速分別為 17.21%、22.77%和 18.13%。從 2020 年四季度 起,右匹克隆片的銷售額相比銷售量嚴重縮水,主要是受最近的集采影響。

常用苯二氮?類藥物銷售額不斷增長。除了三唑侖因不良反應即將被淘汰,其他幾種常 見的 BZDs 藥物銷售額均不斷增長,但是其銷售量大都增長乏力。除了勞拉西泮銷售量增長不 錯,其他幾種 BZDs 藥物銷售額的增長基本靠漲價驅動。

2.褪黑素和褪黑素受體激動劑:

褪黑素參與調節(jié)睡眠覺醒周期,可以改善時差變化所致睡眠覺醒障礙、睡眠覺醒時相延 遲障礙等晝夜節(jié)律失調性睡眠覺醒障礙,但使用普通褪黑素治療失眠尚無一致性結論,故不推 薦將普通褪黑素作為催眠藥物使用。褪黑素受體激動劑雷美替胺(ramelteon)屬于褪黑素 MT1 和 MT2 受體激動劑,能夠縮短睡眠潛伏期、提高睡眠效率、增加總睡眠時間,可用于治療以 入睡困難為主訴的失眠以及晝夜節(jié)律失調性睡眠覺醒障礙。

雷美替胺對于合并睡眠呼吸障礙的 失眠患者安全有效,由于沒有藥物依賴性,也不會產生戒斷癥狀,故已獲準長期治療失眠。阿 戈美拉汀既是褪黑素受體激動劑也是 5-羥色胺 2C 受體拮抗劑,因此具有抗抑郁和催眠雙重作 用,能夠改善抑郁障礙相關的失眠,縮短睡眠潛伏期,增加睡眠連續(xù)性。褪黑素受體激動劑可 以作為不能耐受前述催眠藥物的患者和已經(jīng)發(fā)生藥物依賴患者的替代治療。

國內使用較多的褪黑素受體激動劑是阿戈美拉汀,其銷量和銷售額均爆發(fā)性增長。從 2013 至 2020 年,阿戈美拉汀片銷量年化復合增速為 100.61%,銷售額年化復合增速為 92.18%。該 藥物即可治療失眠也可治療抑郁癥,在國人精神狀態(tài)越來越差的現(xiàn)代社會大有可為。

3.食欲素受體拮抗劑:

食欲素又稱下丘腦分泌素,具有促醒作用。針對食欲素雙受體發(fā)揮抑制作用的拮抗劑蘇 沃雷生(suvorexant),已獲得美國食品藥品監(jiān)督管理局批準用于治療成人失眠(入睡困難和睡眠 維持障礙)。其發(fā)揮催眠作用的靶點不同于其他催眠藥,現(xiàn)有研究數(shù)據(jù)顯示其具有較好的臨床療效和耐受性。不過該藥物尚未在國內獲批上市,這里不再贅述。

4.抗抑郁藥物:

部分抗抑郁藥具有鎮(zhèn)靜作用,在失眠伴隨抑郁、焦慮心境時應用較為有效。

(1)三環(huán)類抗 抑郁藥物:小劑量的多塞平(3~6 mg/d)因有特定的抗組胺機制,可以改善成年和老年慢性失眠 患者的睡眠狀況,具有臨床耐受性良好,無戒斷效應的特點,近年已作為治療失眠的推薦藥物 之一。阿米替林能夠縮短入睡潛伏期、減少睡眠中覺醒、增加睡眠時間、提高睡眠效率,但其 同時減少慢波睡眠和快速眼動睡眠,不良反應多(如抗膽堿能作用引起的口干﹑心率加快﹑排 尿困難等),因此,老年患者和心功能不全患者慎用,不作為治療失眠的首選藥物。

(2)曲唑酮: 小劑量曲唑酮(25~150 mg/d)具有鎮(zhèn)靜催眠效果,可改善入睡困難,增強睡眠連續(xù)性,可以用 于治療失眠和催眠藥物停藥后的失眠反彈。

(3)米氮平:小劑量米氮平(3.75~15.00 mg/d)能緩 解失眠癥狀,適合睡眠表淺和早醒的失眠患者。

(4)選擇性 5-羥色胺再攝取抑制劑(SSRI):雖 無明確催眠作用,但可以通過治療抑郁和焦慮障礙而改善失眠癥狀。部分 SSRI 能夠延長睡眠 潛伏期,增加睡眠中的覺醒,減少睡眠時間和睡眠效率,減少慢波睡眠,多用于治療共病抑郁 癥狀的失眠患者;SSRI 可能增加周期性肢體運動,某些患者在服用時甚至可能加重其失眠癥 狀。因此,一般建議 SSRI 在白天服用。

(5)選擇性 5-羥色胺和去甲腎上腺素再攝取抑制劑:包 括文拉法辛和度洛西汀等可通過治療抑郁和焦慮障礙而改善失眠癥狀,更適用于疼痛伴隨失眠 的患者,不足之處與 SSRI 相似。

(6)抗抑郁藥物與 BZRAs 聯(lián)合應用:慢性失眠常與抑郁癥狀 同時存在,部分 SSRI 與短效 BZRAs(如唑吡坦、右佐匹克隆)聯(lián)用,可以快速緩解失眠癥狀, 提高生活質量,同時協(xié)同改善抑郁和焦慮癥狀。

三環(huán)類抗抑郁藥物因不良反應較多,且新生代抗抑郁藥物興起,一般不作為一線藥物使 用,已經(jīng)很難增長。除三環(huán)類抗抑郁藥物外,其余兼具鎮(zhèn)定作用的抗抑郁藥物均保持穩(wěn)步增長。 中國抑郁癥群體日益龐大,即使不考慮治療失眠的應用,上述抗抑郁癥藥物也有較好前景。

大部分失眠常用藥物都是仿制藥,在國內存在多家競爭對手,易被納入集中帶量采購。 常用的安眠藥中只有右佐匹克隆已被納入集采,其他競品較多的藥物不排除以后被納入集采的可能。(報告來源:未來智庫)

(三)睡眠保健品市場初步發(fā)展,仍需培育消費習慣

睡眠保健品成分多樣,國產品牌占主導地位。睡眠保健品有效成分主要有植物提取物、 褪黑素和氨基酸等,其中常見的植物提取物來源有酸棗仁、纈草根和洋甘菊等,常見的氨基酸 添加物有 GABA、5HTP 和 L-茶氨酸等。國內睡眠保健品知名品牌主要有湯臣倍健、腦白金、 黃金搭檔等。國產睡眠保健品品牌有效成分主要包含褪黑素睡眠保健品、草本睡眠保健品,相 對于海外睡眠保健品品牌,國產保健食品品牌睡眠保健產品選擇更豐富。此外,國產保健食品 品牌對本土消費者了解程度高,易通過各類營銷活動打開產品市場。海外保健品品牌則主要強 調品質,定價相對更高,大多通過電商銷售,在高收入群體中較受歡迎。

消費升級有望促進睡眠保健品發(fā)展。睡眠經(jīng)濟消費層次從低到高依次是器械用品、藥品、 保健品和服務四種消費類型,消費層次越高,消費意識越弱,市場規(guī)模越小。睡眠經(jīng)濟在中國 的發(fā)展水平依然較低,主要還是家居用品等低層次的消費,保健品等較高層次睡眠消費滲透率 依然很低。目前還是要培育消費者針對睡眠保健品的消費習慣,喚起消費意識,在消費升級大 趨勢下提升消費保健品的滲透率。

(四)睡眠保健品市場仍需規(guī)范,使用需要科學依據(jù)

睡眠保健品使用經(jīng)常缺乏科學建議。如前文所述,失眠成因非常復雜,甚至失眠是其他 疾病的癥狀,因此改善睡眠應該對癥下藥,然而大部分保健品銷售渠道根本不會給予科學的指 導意見。消費者在缺乏科學依據(jù)的情況下亂用保健品,只會導致改善睡眠效果不佳,甚至延誤 病情。目前通過保健食品解決睡眠問題的方案效果不明顯,如褪黑素及草本睡眠保健品在解決 失眠問題方面效果不如安眠藥顯著,且無法根除導致失眠癥狀的病因,其功效受消費市場質疑。

應當完善睡眠保健品使用的科學依據(jù)。一方面,要大力培養(yǎng)睡眠問題人才,在保健品銷 售時給予客戶科學建議,指導客戶選擇產品;另一方面,要積極驗證睡眠保健品功效,明確其 有效性以及適用情形,針對不同原因導致的睡眠障礙有針對性的開發(fā)睡眠保健品。只有在提高 保健品療效的同時提升消費者選擇產品的科學意識,才能有效提高消費者對睡眠保健品的滿意 度。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】。未來智庫 - 官方網(wǎng)站

金俊