科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

今天帶你來看看,數字人民幣到底是什么?數字人民幣和支付寶、微信支付有什么區別?怎么開通和使用自己的數字人民幣呢?為什么國家要落地數字人民幣?本文有點長,但都是干貨,尤其是第三點是教大家怎么開通數字人民幣的,記得收藏看完哦。

首先,我們來了解第一個問題,數字人民幣到底是什么?

你現在出門買東西,還帶著現金嗎?我想應該很少吧,現在大街上的小攤販,哪怕是乞討的都是各種二維碼了。

所以現金被大家實際生活用的越來越少,大家都在用支付寶、微信支付等各種第三方支付平臺,所以你的錢其實就變成一串串代碼,看不見實物,這也許就是你花錢沒感覺的原因了吧。

話說回來,數字人民幣就是你的錢變更數字形式存在,是一種高科技的存在。

來看下官方的定義:數字人民幣是人民銀行發行的數字形式的法定貨幣,由指定運營機構參與運營,以廣義賬戶體系為基礎,支持銀行賬戶松耦合功能,與實物人民幣等價,具有價值特征和法償性。簡稱DCEP(Digital Currency Electronic Payment)。

通俗地講,第一,數字人民是法定貨幣,什么意思呢?你去線下門店買東西的時候,老板跟你說只有微信支付,可你沒有開通微信支付,老板有錯嗎?沒有!

但是你用數字人民幣支付,老板必須收,因為這是法定人民幣,不能拒收!

第二,數字人民幣采取中心化管理、雙層運營的模式。人民銀行是整個運營的中心,向各家商業銀行發行數字人民幣,這些銀行和支付寶微信等機構向大家提供兌換和流通服務。其實這就是跟我們現金發行一樣的邏輯。

第三,大家以后都用數字人民幣,那現金貨幣還印嗎?這點中國人民銀行數字貨幣研究所所長穆長春給出了答案,數字人民幣和紙鈔將長期并存,人民銀行不會停止紙鈔的供應。

第四,支付即結算。這里面沒有中間商,比如你用支付寶微信支付的時候,是你個人把支付請求發給平臺,平臺再給銀行,銀行再給商戶。你看轉了很多手,這里面的問題和風險就很大。但數字人民幣就只有你個人和商戶,就是你把錢直接一對一付給商戶。

第五,“小額匿名、大額依法可溯”,什么意思呢?你小額支付的時候,不需要實名,充分保護大家的個人信息,主要追蹤大額支付,你的信息只有人民銀行掌握,其他方都不知道。哪怕是你用數字錢包在京東平臺上買東西,京東也不知道你的支付主體信息,全程都是加密存儲技術,是不是特別安心。

接下來,我們來看看數字人民幣和支付寶、微信支付有什么區別?

通俗地講,數字人民幣是錢,微信支付寶是錢包,是金融基礎設施。數字人民幣是錢包里面裝的錢。

你在使用微信支付寶的時候,是先把你銀行卡里的錢通過微信支付寶這個渠道轉出去的。

那問題來了,也是很多人擔心的,有了數字人民幣,微信支付寶還能存活嗎?他們是競爭關系嗎?

央行之前就說過,微信、支付寶和數字人民幣不是一個維度上的,騰訊、螞蟻各自的商業銀行屬于運營機構,因此和數字人民幣不存在競爭關系。所以你看這次接入數字人民幣APP的也當然有騰訊和螞蟻的銀行。

但你要說完全沒影響,也不是的,你想想以后你再出去支付的時候,你用哪個APP呢?那一定是誰方便用誰唄,誰省錢誰沒有手續費用誰唄。所以這其實對用戶來說也是一個利好,讓大家優化起來,帶來更多實惠。

那么我們來看看數字人民幣相比其他平臺有什么優惠和便捷。

第一,數字人民幣是沒有手續費的。你用數字人民幣支付、結算、收錢等都沒有手續費,因為數字人民幣是基于非盈利的,而第三方支付平臺轉來轉去是要手續費的。

第二,數字人民幣可以“碰一碰”支付,并且可以沒有網!因為數字貨幣使用雙離線技術,即使在沒有手機信號的情況下,依然可以使用。你在地下停車下車支付停車費的時候,是不是遇到過沒網支付很久的尷尬局面,數字人民幣就不會了。兩個手機“碰一碰”,就可以輕松完成支付。當然,你的手機要有電啊!

第三,數字人民幣借鑒了區塊鏈技術,每項交易都擁有獨一無二的編號,這就使得它具有可追溯性,只有央行可以跟蹤到大額交易的各方信息,但大家的交易過程對于商戶都是匿名的,極大地保護用戶的個人信息和隱私。這一點我之后會推出專題來發布給你,趕緊關注,以免錯過。

接下來,我們來看看,怎么開通和使用自己的數字人民幣呢?

首先,確認下你在哪里?

雖然已經正式上架應用商店,但數字人民幣依舊處在試點階段,目前只面向深圳、蘇州、雄安、成都、上海、海南、長沙、西安、青島、大連及冬奧會場景(北京、張家口)開展試點,試點區域外的用戶暫時還無法注冊和使用。

如果你在上面這些地方,恭喜你,趕緊去各大應用市場下載“數字人民幣試點版”APP。

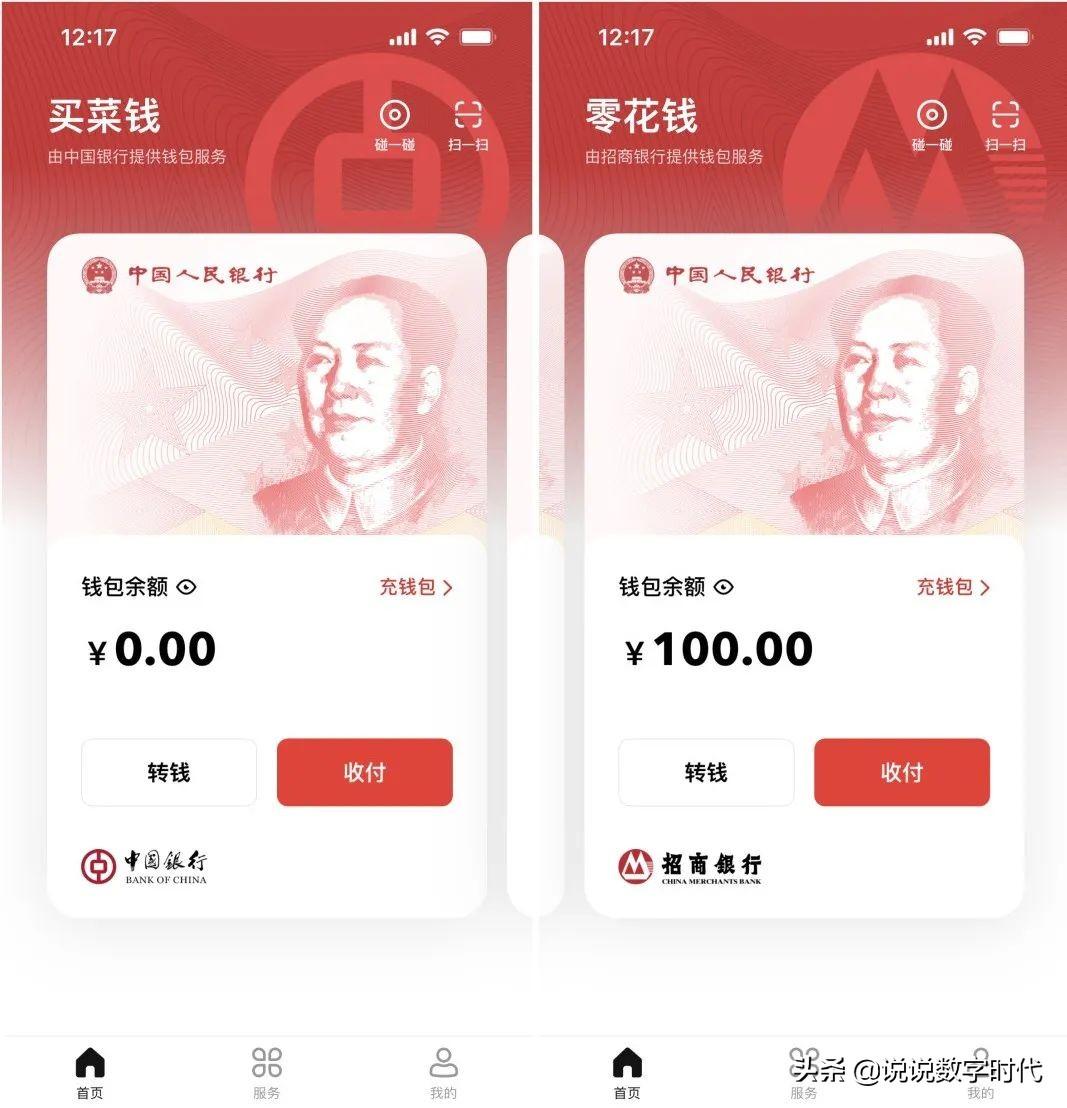

之后就是注冊使用,開通數字錢包。目前,數字錢包支持工、農、中、建、交、郵儲、招商七大銀行,以及微眾銀行(微信支付)、網商銀行(支付寶)。

每家銀行可以開一個數字錢包,你還可以給你的數字錢包起一個好聽的別名,來進行區分使用,比如像這樣。

之后當然就到了扎心的時間了,你有了錢包,但里面得有錢呀,錢從哪里來?

點擊數字錢包卡片頁的“充錢包”,如果目前尚未開通手機銀行,需要選擇“銀行卡充值”,但必須將錢包升級為二類錢包。

如果已開通手機銀行、手機有對應銀行APP,則可以選擇“從手機銀行轉入”。系統會自動跳轉到銀行APP端,填寫充值金額即可。

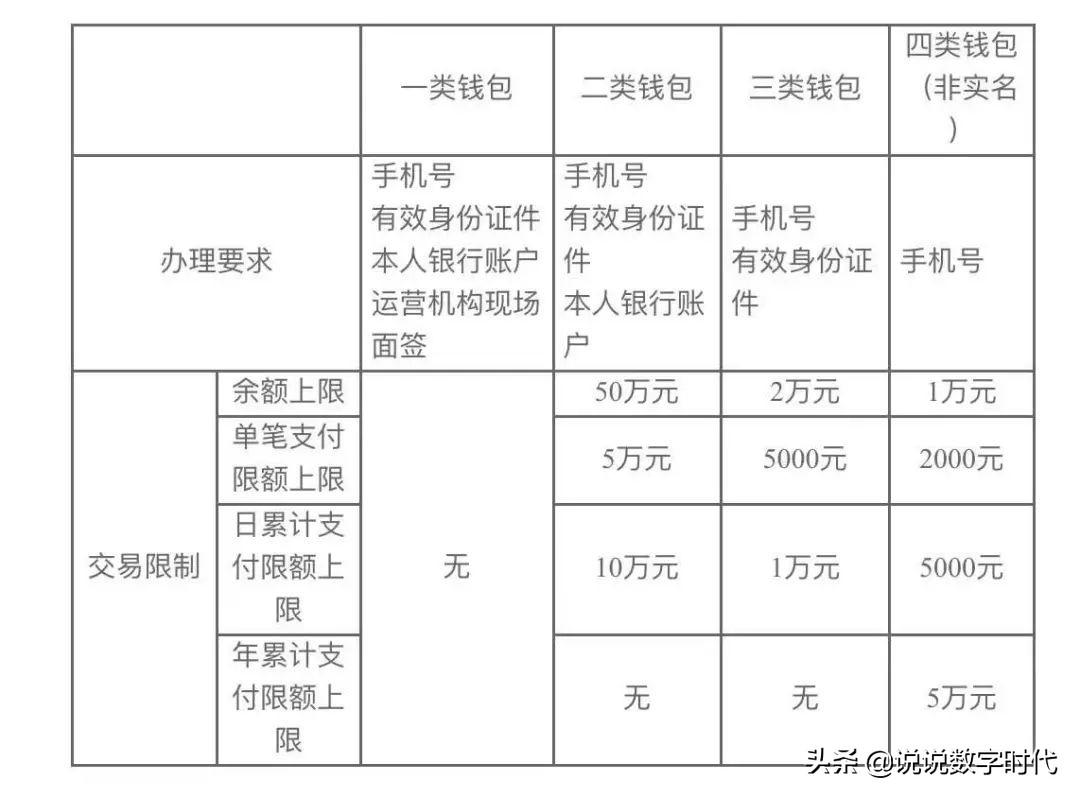

特別說明的是,數字人民幣APP將錢包分為了以下四類:對應的辦理要求和交易限額請看這張圖。

現在你的數字錢包有錢之后就可以使用了,怎么使用呢?

上滑付錢,下滑收錢,是不是很方便。

你還可以轉賬,填寫對方的數字錢包賬號或數字錢包綁定的手機號即可,支持附上轉賬留言。系統會自動識別對方數字錢包是否有進行實名認證,有助于用戶判斷交易是否安全。

你還可以“碰一碰”支付,這是基于 NFC 功能推出的快捷交易方式。目前要求使用 Android、蘋果支持NFC功能的手機。在線、離線都可以,也就是斷網沒網狀態下依舊可以使用。

特別推薦的是,“子錢包”的功能。就是你可以把數字錢包推送給指定商戶,目前這些商戶都可以,之后肯定會持續新增的。支付的時候可以選數字人民幣,不用跳轉到其他平臺,非常方便。子錢包支持設置單筆支付限額和日累計支付限額,以后剁手的時候可以給自己設個坎了。

這個子錢包特別保護你的隱私信息,比如你在商戶平臺上買東西,你的個人實名信息是不會推送給商戶的,也就是商戶都不知道是誰付款人的個人信息,只知道這筆錢收到了。這就避免之前有些商戶反復營銷你,泄漏你的個人信息。點贊!

目前還在試點期間,比如以京東為例,只支持購買京東自營商品,不支持第三方店鋪。

看到這里,我們來看最后一個問題,為什么國家要落地數字人民幣?

有支付寶微信支付等不是已經很方便了,為什么還要新出一個數字人民幣呢?

首先,來看一個基礎的原因。當前我們的支付系統和支付方式是混亂的,各家網絡平臺都有自己的考量,開發自己的支付平臺或接入指定的支付平臺,比如你在某平臺上購物時,只能用支付寶,這對于微信用戶就不太友好,反過來也是一樣。那這時候一個統一的官方支付方式就顯得尤其重要。

其次,現在反詐騙、反洗錢的形勢依然嚴峻,你可能想要問,數字人民幣跟反詐騙、反洗錢有什么關系呢?有,并且還是非常有幫助。因為前面我們講了數字人民幣可以實現可追蹤的功能,有些不法分子通過線下支付或者一些第三方支付方式進行詐騙或者洗錢活動,最后的調查取證是很難的,因為沒有記錄或者容易被改變。所以數字人民幣就不可能錯過這些重要信息,當然你平時買個包子這些小額支付肯定沒必要跟蹤,我們重要防范的是大額重要的支付。

我們再來講點宏觀層面的,環球銀行金融電信協會(SWIFT)最新發布數據顯示,2021年12月,在基于金額統計的全球支付貨幣排名中,人民幣全球支付排名升至全球第四位。這是自六年多以來,人民幣首次躋身全球前四大活躍貨幣。可見人民幣在國際社會中的重要地位。而很多國家都在開發自己的數字貨幣,自2014年以來,中國一直致力于數字人民幣的研發和測試工作,“DCEP”概念由時任央行行長的周小川2018年3月9日在十三屆全國人大一次會議“金融改革與發展”主題記者會上首次提出。國際清算銀行表示,大多數國家的中央銀行都在考慮采取類似的行動,但沒有一個國家像中國那樣大規模地測試官方數字貨幣。據普華永道測算,中國在央行數字貨幣方面領先全球4-5年。

數字人民幣具有極強的國家戰略意義,對內可實現精準調控、對外或是人民幣國際化的重要抓手之一。

國際化的場景就比如這次冬奧會中,實現醫療衛生、交通出行等七大場景全覆蓋,中國銀行提供“軟錢包”“硬件錢”包兩大數字人民幣支付服務。通過智能化自助機具、滑雪手套、冬奧特色徽章、智能手表等設備,豐富數字人民幣使用渠道。

法定數字貨幣的研發和應用,有利于高效地滿足公眾在數字經濟條件下對法定貨幣的需求,提高零售支付的便捷性、安全性和防偽水平。

數字人民幣勢在必行,助推我國數字經濟加快發展。

馬楠