科技改變生活 · 科技引領(lǐng)未來

科技改變生活 · 科技引領(lǐng)未來

稀土永磁行業(yè)分析報告一、稀土永磁材料的概述:(一)什么是稀土永磁材料稀土永磁材料,也叫稀士永磁合金,是指稀土元素(鈰Sm、釹Nd、釤Sm)和過度族金屬元素TM(鐵Fe,鈷Co)組成的合金,用粉末冶金方法壓型燒結(jié),經(jīng)磁場充磁后制得的一種磁性材

稀土永磁行業(yè)分析報告

一、稀土永磁材料的概述:

(一)什么是稀土永磁材料

稀土永磁材料,也叫稀士永磁合金,是指稀土元素(鈰Sm、釹Nd、釤Sm)和過度族金屬元素TM(鐵Fe,鈷Co)組成的合金,用粉末冶金方法壓型燒結(jié),經(jīng)磁場充磁后制得的一種磁性材料。

稀土永磁材料具有高磁晶各向異性和高飽和磁化強(qiáng)度,是當(dāng)前矯頑力最高、磁能積最大的一類永磁材料。稀土永磁材料是現(xiàn)在已知的綜合性能最高的一種永磁材料,它比九十世紀(jì)使用的磁鋼的磁性能高100多倍,比鐵氧體、鋁鎳鈷性能優(yōu)越得多,比昂貴的鉑鈷合金的磁性能還高一倍。由于稀土永磁材料的使用,不僅促進(jìn)了永磁器件向小型化發(fā)展,提高了產(chǎn)品的性能,而且促使某些特殊器件的產(chǎn)生。

分類

稀土永磁材料從合金成分上,大體上可分成三類:

1.稀土鈷永磁材料,包括稀土鈷(1-5型)永磁材料和稀土鈷(2-17型)永磁材料兩大類;

2.稀土鐵(Re-Fe-B系)永磁材料;

3.稀土鐵氮( Re-Fe-N系)或稀土鐵碳(Re-Fe-C 系)永磁材料。

從制備工藝方法上,可以分為以下幾類:

1.粉末冶金燒結(jié)工藝制備的燒結(jié)磁體;

2.還原擴(kuò)散制粉或氫碎處理粉末及粉末冶金燒結(jié)工藝制備的燒結(jié)磁體;

3.快速凝固制粉或氫碎制粉 (HDDR),粉末模壓粘結(jié)工藝制備的粘結(jié)磁體;

4.快速凝固制粉或氫碎制粉 (HDDR)粉末的注射工藝制備的注射磁體;

5.快速凝固制粉或氫碎制粉 (HDDR) 粉末的熱壓法制備的熱壓磁體;

6.用熱壓磁體再進(jìn)行熱變形壓工藝制備的各向異性熱變形壓磁體;

7.用傳統(tǒng)軋鋼方法制備的熱軋磁體;

8.將熱變形壓磁體磨制成粉,再采用模壓或注射等方法制備成各向異性粘結(jié)磁體。

從稀土永磁材料的工藝和特性上,可以分為以下幾類:

1.燒結(jié)磁體(高磁性,高密度);

2.粘結(jié)磁體(低磁性,低密度);

3.熱壓磁體(中等磁性,高密度);

4.熱變形壓磁體(高磁性,高密度);

5.熱軋磁體(中高磁性,高密度)。

稀土永磁材料的發(fā)展及應(yīng)用

1.發(fā)展歷程

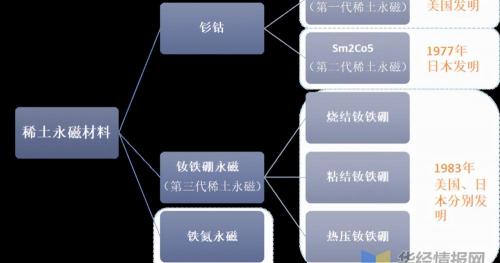

自20世紀(jì)60年代面世以來,稀土永磁材料經(jīng)歷了50多年的發(fā)展,形成了具有實用價值的三代稀土永磁材料,并伴隨著磁性能的三次重大突破。

1967年美國發(fā)明了SmCo5第一代釤鈷稀土永磁。1977年日本發(fā)明了Sm2Co5第二代釤鈷稀土。1983年美國、日本發(fā)明了第三代釹鐵硼永磁材料。

第一代和第二代為RE-Co永磁,即Co基永磁,統(tǒng)稱為釤鈷永磁材料。第一代稀土永磁材料以SmCo5合金為代表,第二代稀土永磁材料以Sm2Co17合金為代表。

由于Sm儲量稀少,Co和Ni又屬于貴重的戰(zhàn)略性金屬,因此前兩代稀土永磁并未得到廣泛應(yīng)用,僅用于高端軍用市場。

第三代稀土永磁材料以Nd2Fe14B合金為主要代表,統(tǒng)稱為釹鐵硼永磁材料。釹鐵硼永磁材料擁有極高的磁性相含量和取向一致度,是當(dāng)前綜合性能最高的磁體。

2.應(yīng)用

在現(xiàn)有稀土永磁材料體系中,釹鐵硼永磁材料是應(yīng)用范圍最廣,發(fā)展速度最快,綜合性能最優(yōu)的稀土永磁材料,是稀土永磁材料的代表。根據(jù)金力永磁招股說明書的介紹,內(nèi)稟矯頑力(Hcj,kOe)和最大磁能積((BH)max,MGOe)之和大于60 的燒結(jié)釹鐵硼永磁材料,屬于高性能釹鐵硼永磁材料。

高性能釹鐵硼永磁材料主要應(yīng)用于高技術(shù)壁壘的產(chǎn)品,主要是各種型號電機(jī)、壓縮機(jī)、傳感器,包括傳統(tǒng)汽車EPS、新能源汽車驅(qū)動電機(jī)、風(fēng)力發(fā)電、變頻家電、節(jié)能電機(jī)等。這些領(lǐng)域?qū)﹄姍C(jī)、壓縮機(jī)或傳感器中使用的永磁材料性能要求較高,是鐵氧體和釤鈷磁體無法替代的。

稀土永磁材料成為電子技術(shù)通訊中的重要材料,用在人造衛(wèi)星,雷達(dá)的方面的行波管、環(huán)行器中以及微型電機(jī)、微型錄音機(jī)、航空儀器、電子手表、地震儀和其它一些電子儀器上。稀土永磁應(yīng)用滲透到汽車、家用電器、電子儀表、核磁共振成像儀、音響設(shè)備、微特電機(jī)、移動電話等方面。在醫(yī)療方面,運(yùn)用稀土永磁材料進(jìn)行“磁穴療法”,使得療效大為提高,從而促進(jìn)了“磁穴療法”的迅速推廣。在應(yīng)用稀土的各個領(lǐng)域中,稀土永磁材料是發(fā)展速度最快的一個。它不僅給稀土產(chǎn)業(yè)的發(fā)展帶來了巨大的推動力,也對許多相關(guān)產(chǎn)業(yè)產(chǎn)生相當(dāng)深遠(yuǎn)的影響。

二、稀土永磁材料行業(yè)發(fā)展概況

(一)供需市場分析

1.全球市場

從全球范圍看,近年來,全球稀土永磁材料產(chǎn)量及消耗量穩(wěn)中有升。數(shù)據(jù)顯示,2015年至2020年,全球稀土永磁材料產(chǎn)量由約14.99萬噸增加至約21.74萬噸,GAGR約為7.7%;全球稀土永磁材料消耗量由約14.66萬噸增加至約20.95萬噸,GAGR約為7.4%。

目前,國外稀土永磁材料行業(yè)的生產(chǎn)企業(yè)主要有日立金屬株式會社、TDK株式會社、信越化學(xué)工業(yè)株式會社德國VAC和麥格昆磁等。

當(dāng)前,美國本土釹鐵硼磁體生產(chǎn)線基本處于關(guān)停狀態(tài),所需的稀土永磁材料幾乎全部來自海外,此前粘結(jié)釹鐵硼磁體領(lǐng)域內(nèi)最知名廠商麥格昆磁也已經(jīng)劃歸加拿大Neo高性能材料公司。

日本永磁產(chǎn)業(yè)規(guī)模雖然僅次于我國,但基本處于維持狀態(tài);歐盟僅剩德國VAC公司等少數(shù)幾家釹鐵硼磁體生產(chǎn)企業(yè)。

全球稀土永磁材料相關(guān)專利一半以上被日本壟斷,以日立金屬為代表的國際領(lǐng)先企業(yè)憑借其掌握的專利技術(shù)進(jìn)行大規(guī)模專利交叉許可,對自身進(jìn)行嚴(yán)密專利保護(hù)的同時,對我國稀土永磁企業(yè)構(gòu)筑了牢固的專利壁壘。

2.國內(nèi)市場

供給方面,我國已成為全球最大的稀土永磁材料生產(chǎn)基地,2020年全球共生產(chǎn)了21.74萬噸稀土永磁材料,其中我國是產(chǎn)量最多的國家,產(chǎn)量高達(dá)19.62萬噸,同比增長8.82%。

中國稀土永磁材料中,燒結(jié)釹鐵硼永磁材料占據(jù)整體產(chǎn)量的95%,位居首位,燒結(jié)釹鐵硼永磁材料具有優(yōu)異的磁性能,廣泛應(yīng)用于電子、電力機(jī)械、醫(yī)療器械、玩具、包裝、五金機(jī)械、航天航空等領(lǐng)域。其次為粘結(jié)釹鐵硼永磁材料,占比4%;釤鈷永磁材料僅占1%。

需求方面,2020年我國稀土永磁材料消耗量已達(dá)14.87萬噸,同比增長8.54%,預(yù)計未來將保持持續(xù)增長。

市場規(guī)模預(yù)測

1.供給預(yù)測

從全球的供給來看,根據(jù)弗若斯特沙利文的數(shù)據(jù),全球稀土永磁材料2020年總產(chǎn)量21.74萬噸,其中燒結(jié)釹鐵硼20.55萬噸,占比高達(dá)94.5%,而2020年我國稀土永磁材料總產(chǎn)量達(dá)19.62萬噸,其中燒結(jié)釹鐵硼磁體18.55萬噸,燒結(jié)釹鐵硼磁鐵產(chǎn)量全球占比達(dá)到90.27%,為全球產(chǎn)量第一,而據(jù)中國稀土行業(yè)協(xié)會的數(shù)據(jù)顯示,2019年這一比例為87%。

預(yù)計到2025年,稀土永磁材料總產(chǎn)量和燒結(jié)釹鐵硼產(chǎn)量將分別達(dá)到31.02和29.67萬噸,2020-2025年均復(fù)合增長率分別為7.4%和7.6%。全球高性能釹鐵硼永磁成品的產(chǎn)量從2015年的3.5萬噸增長至2020年的6.6萬噸,年均復(fù)合增長率達(dá)13.4%。弗若斯特沙利文預(yù)測,到2025年,全球高性能釹鐵硼永磁成品的產(chǎn)量將達(dá)到13萬噸,2020-2025年均復(fù)合增長率達(dá)14.4%。

我國稀土永磁產(chǎn)量穩(wěn)步增長,2015~2020年均復(fù)合增長率達(dá)7.8%。目前,我國稀土永磁產(chǎn)業(yè)已經(jīng)形成了以浙江寧波、京津地區(qū)、山西、包頭和贛州為主的產(chǎn)業(yè)集群。據(jù)弗若斯特沙利文的數(shù)據(jù)顯示,2020年我國稀土永磁材料總產(chǎn)量達(dá)19.62萬噸,其中燒結(jié)釹鐵硼磁體18.55萬噸,占比高達(dá)94.5%。根據(jù)弗若斯特沙利文的預(yù)測,2025年我國稀土永磁產(chǎn)量將達(dá)到28.42萬噸,2020~2025年均復(fù)合增長率7.7%。我國高性能稀土永磁成品產(chǎn)量在2020年達(dá)到4.62萬噸,預(yù)計到2025年達(dá)到10.51萬噸。

2.需求預(yù)測

在新能源汽車、風(fēng)力發(fā)電、工業(yè)永磁電機(jī)及變頻空調(diào)、消費電子等其他領(lǐng)域的帶動下,預(yù)計2030年全球釹鐵硼需求量將達(dá)36萬噸以上。

(三)企業(yè)規(guī)模分布及重點企業(yè)介紹

以燒結(jié)釹鐵硼磁材為例,中國現(xiàn)有燒結(jié)釹鐵硼生產(chǎn)企業(yè)約為200家,產(chǎn)能大約在40-50萬噸。從產(chǎn)量集中度來看,中國年產(chǎn)量1500噸以下的企業(yè)占比最多,達(dá)84%。而年產(chǎn)量在3000噸以上的企業(yè)僅占7.5%。可以看出,大部分企業(yè)年產(chǎn)量不到1500噸,企業(yè)兩極分化比 較嚴(yán)重。

國內(nèi)稀土永磁企業(yè)主要包括橫店東磁、中科三環(huán)、 金力永磁、寧波韻升、正海磁材、英洛華、大地熊等。其中中科三環(huán)與金力永磁以較高的產(chǎn)能位于行業(yè)前列。

1、橫店東磁

橫店集團(tuán)東磁股份有限公司是一家主要從事磁性材料+器件、光伏+鋰電兩大產(chǎn)業(yè)群相關(guān)產(chǎn)品的研發(fā)、生產(chǎn)、銷售以及提供一站式技術(shù)解決方案的服務(wù)。公司主要產(chǎn)品有磁性材料、器件、光伏產(chǎn)品。公司是目前國內(nèi)唯一一家生產(chǎn)永磁鐵氧體和軟磁鐵氧體產(chǎn)品超萬噸的行業(yè)龍頭企業(yè)。

2021前三季度營收達(dá)90.08億元,同比增長63.81%;實現(xiàn)歸母凈利潤8.85億元,同比增長34.09%。

2、中科三環(huán)

北京中科三環(huán)高技術(shù)股份有限公司主要從事稀土永磁材料和新型磁性材料及其應(yīng)用產(chǎn)品的研究開發(fā)、生產(chǎn)和銷售。公司產(chǎn)品廣泛應(yīng)用于計算機(jī)、家電、風(fēng)電、通訊、醫(yī)療、汽車等領(lǐng)域。主要產(chǎn)品為應(yīng)用于電子元器件的釹鐵硼永磁材料。公司同時生產(chǎn)燒結(jié)釹鐵硼和粘結(jié)釹鐵硼,是目前國內(nèi)稀土永磁領(lǐng)域的領(lǐng)軍企業(yè)。

2021前三季度營收達(dá)49.11億元,同比增長64.3%;實現(xiàn)歸母凈利潤2.05億元,同比增長227.36%。

3、天通股份

天通控股股份有限公司主要從事電子材料(包含磁性材料與部品,藍(lán)寶石、壓電晶體等晶體材料)的研發(fā)、制造和銷售;高端專用裝備(包含晶體材料專用設(shè)備、粉體材料專用設(shè)備、半導(dǎo)體顯示專用設(shè)備)研發(fā)、制造和銷售。公司主要產(chǎn)品:專用裝備制造及安裝、磁性材料制造、藍(lán)寶石晶體材料制造和電子部品制造及服務(wù)等。公司經(jīng)過多年的技術(shù)研發(fā)和產(chǎn)業(yè)化布局,在4-6英寸雙拋片應(yīng)用方面已處于行業(yè)領(lǐng)先地位。

2021前三季度營收達(dá)30.8億元,同比增長38.3%;實現(xiàn)歸母凈利潤3.46億元,同比增長3.9%。

4、英洛華

英洛華科技股份有限公司目前主要從事釹鐵硼磁性材料和電機(jī)系列產(chǎn)品的研發(fā)、生產(chǎn)和銷售。公司專業(yè)生產(chǎn)燒結(jié)、粘結(jié)釹鐵硼永磁材料及磁性組件。公司產(chǎn)品主要包括稀土永磁材料與制品、電機(jī)、齒輪箱、電動代步車、電動輪椅和工業(yè)閥門。

2021前三季度營收達(dá)26億元,同比增長47.39%;實現(xiàn)歸母凈利潤1.44億元,同比增長35.85%。

三、產(chǎn)業(yè)鏈及上下游分析

稀土的產(chǎn)業(yè)鏈主要由上游的稀土資源開采,中游的稀土材料制備,和下游的應(yīng)用領(lǐng)域構(gòu)成。

資料來源:中商產(chǎn)業(yè)研究院整理

(一)上游

1.稀土

稀土是元素周期表中原子序數(shù)57至71的鑭系元素和鈧、釔共十七種金屬元素的總稱。自然界中有250種稀土礦。因為18世紀(jì)發(fā)現(xiàn)的稀土礦物較少,當(dāng)時只能用化學(xué)法制得少量不溶于水的氧化物,歷史上習(xí)慣地把這種氧化物稱為“土”,因而得名稀土。根據(jù)稀土元素原子電子層結(jié)構(gòu)和物理化學(xué)性質(zhì),以及它們在礦物中共生情況和不同的離子半徑可產(chǎn)生不同性質(zhì)的特征,十七種稀土元素可分為輕稀土、中重稀土兩大類,而中重稀土由于價值高儲量少,比輕稀土更寶貴。

全球稀土資源分布集中度較高,中國占比近四成。根據(jù)美國地質(zhì)調(diào)查局(USGS)公 布數(shù)據(jù)顯示,全球稀土資源總儲量約為1.16億噸,其中中國儲量為4400萬噸,占比約38%, 越南儲量2200萬噸,占比約為19%,巴西儲量 2100萬噸,占比 18%,俄羅斯儲量1200 萬噸,占比 10%,四國合計超過全球總儲量的80%,資源分布集中度較高。

中國是全球稀土市場上最重要的賣家,也是世界上唯一能夠提供全部17種稀土金屬的國家,特別是軍用重稀土。數(shù)據(jù)顯示,2019年我國稀土產(chǎn)量達(dá)13.2萬噸,占全球產(chǎn)量的60%。

中國的稀土資源儲量豐富,主要稀土礦有白云鄂博稀土礦、山東微山稀土礦、四川涼山稀土礦等。稀土礦的形態(tài)包括獨居石、磷釔礦、氟碳鈰礦、離子吸附型稀土礦等。其中,離子吸附型稀土礦是我國特有的稀土礦中,占世界儲量的1%左右,主要分布在江西、廣東、廣西等南嶺地區(qū)。

(二)中游

中游為稀土材料制備,上游開采的礦石經(jīng)過冶煉、提純成各類稀土材料,如稀土催化材料、稀土永磁材料、稀土儲氫材料、稀土發(fā)光材料等。

稀土永磁材料受益于新能源汽車和電子工業(yè)等領(lǐng)域的高速發(fā)展,在全球稀土消費量中占比最高,為35%;催化材料主要用于汽車尾氣凈化等領(lǐng)域,消費占比約26%;其余主要消費領(lǐng)域有電池合金、陶瓷/顏料/釉料、玻璃拋光粉和添加劑、熒光粉及其他。稀土永磁材料雖然只占據(jù)35%的消費量,但卻占有高達(dá)91%的消費價值,是稀土消費價值最高的領(lǐng)域。

1.稀土催化材料

研究發(fā)現(xiàn),輕稀土元素由于其獨特的4f電子層結(jié)構(gòu),使其在化學(xué)反應(yīng)過程中表現(xiàn)出良好的助催化性能與功效。因此,將輕稀土用作催化材料是一條很好的稀土資源綜合利用出路。目前,在工業(yè)中應(yīng)用的稀土催化材料主要有3類,包括分子篩稀土催化材料、稀土鈣鈦礦催化材料、以及鋪鋯固溶體催化材料等。其中,分子篩稀土催化材料又可細(xì)分為中孔、微孔、介孔、以及納孔稀土催化材料等幾大類,且目前主要用于煉油催化劑。

2.稀土永磁材料

稀土永磁材料,即永磁材料中含有作為合金元素的稀土金屬。稀土永磁材料是將釤、釹混合稀土金屬與過渡金屬(如鈷、鐵等)組成的合金,用粉末冶金方法壓型燒結(jié),經(jīng)磁場充磁后制得的一種磁性材料。稀土永磁分為:釤鈷(SmCo)永磁體和釹鐵硼(NdFeB)永磁體。

3.稀土儲氫材料

稀土系儲氫材料主要以鎳和稀土金屬為生產(chǎn)原料,通過真空感應(yīng)熔煉爐進(jìn)行規(guī)模化生產(chǎn),使用的生產(chǎn)原料中有三分之一左右是輕稀土金屬。稀土儲氫材料目前有La-Ni系A(chǔ)B5和La-Mg-Ni系A(chǔ)B3.5兩種類型,均已實現(xiàn)了商業(yè)化應(yīng)用。

4.稀土發(fā)光材料

稀土發(fā)光材料是由稀土4f電子在不同能級間躍出而產(chǎn)生的,因激發(fā)方式不同,發(fā)光可區(qū)分為光致發(fā)光、陰極射線發(fā)光、電致發(fā)光、放射性發(fā)光、X射線發(fā)光、摩擦發(fā)光、化學(xué)發(fā)光和生物發(fā)光等。稀土發(fā)光具有吸收能力強(qiáng),轉(zhuǎn)換效率高,可發(fā)射從紫外線到紅外光的光譜,特別在可見光區(qū)有很強(qiáng)的發(fā)射能力等優(yōu)點。稀土發(fā)光材料已廣泛應(yīng)用在顯示顯像、新光源、X射線增光屏等各個方面。

(三)下游

稀土材料的下游需求按大類可分為傳統(tǒng)領(lǐng)域和新材料領(lǐng)域兩大塊。傳統(tǒng)應(yīng)用領(lǐng)域包括治金工業(yè)、石油化工、玻璃陶瓷、農(nóng)輕紡及軍事領(lǐng)域等,而在新材料領(lǐng)域中,不同稀土材料相對應(yīng)的則是不同的下游細(xì)分賽道,例如稀土永磁領(lǐng)域中的各類電機(jī)及零部件,稀土儲氫材料可被應(yīng)用于電池儲氫產(chǎn)業(yè),稀土發(fā)光材料則可被應(yīng)用于熒光器件等。

1.玻璃

稀土拋光粉和脫色劑廣泛應(yīng)用平板玻璃、光學(xué)玻璃、顯像管、面板玻璃及其他特種稀土發(fā)光玻璃中。數(shù)據(jù)顯示,2020年12月全國平板玻璃產(chǎn)量為8377.6萬重量箱,同比增長2.4%。2020年全年我國平板玻璃產(chǎn)量達(dá)94572.3萬重量箱,同比增長1.3%。

2.農(nóng)資

在農(nóng)業(yè)方面,主要生產(chǎn)稀土一碳氨系列復(fù)混肥、稀土一尿素系列復(fù)混肥、稀土有機(jī)肥、稀土微肥、稀土飼料酵母等。數(shù)據(jù)顯示,2020年我國農(nóng)用氮磷鉀化肥產(chǎn)量達(dá)5395.8萬噸,同比下降0.9%。

3.電子器件

電子元器件是電子元件和小型的機(jī)器、儀器的組成部分,其本身常由若干零件構(gòu)成,可以在同類產(chǎn)品中通用;常指電器、無線電、儀表等工業(yè)的某些零件,是電容、晶體管、游絲、發(fā)條等電子器件的總稱。常見的有二極管等。

4.動力電池

動力電池是新能源汽車的關(guān)鍵部件,新能源汽車市場走高帶動電池市場火熱。數(shù)據(jù)顯示,2020年12月,我國動力電池產(chǎn)量共計15.1GWh,同比增長143.9%,環(huán)比增長18.9%。累計方面,2020年1-12月,我國動力電池產(chǎn)量累計83.4GWh,同比累計下降2.3%。

四、行業(yè)發(fā)展趨勢及前景

(一)行業(yè)發(fā)展趨勢

1.制造工藝的技術(shù)改進(jìn)

稀土永磁材料市場是典型的技術(shù)密集型行業(yè),且技術(shù)水平對本行業(yè)參與者未來的發(fā)展至關(guān)重要。未來,晶界滲透技術(shù)作為高性能稀土永磁材料制造的核心技術(shù),預(yù)期將成為稀土永磁材料市場制造技術(shù)的重要發(fā)展方向。此外,表面處理技術(shù)及設(shè)備將朝著更加環(huán)保高效的方向發(fā)展。

2.高性能永磁材料是發(fā)展趨勢

當(dāng)前,高性能稀土永磁材料在中國稀土永磁材料總產(chǎn)量中占比低于50%。無論是全球市場還是國內(nèi)市場,稀土永磁材料都呈現(xiàn)出低端供應(yīng)過剩,高端供應(yīng)不足的情況。未來,缺乏核心競爭力且只專注于生產(chǎn)性能較低的稀土永磁材料的制造商很可能會因行業(yè)競爭激烈而被淘汰,而掌握核心技術(shù)并能提供優(yōu)質(zhì)產(chǎn)品的知名參與者有望獲取更大的市場份額。

釹鐵硼中低端產(chǎn)品競爭激烈,行業(yè)集中度低,盈利情況較差。國內(nèi)有約200多家釹鐵硼磁材生產(chǎn)企業(yè),行業(yè)整體集中度不高。由于低端釹鐵硼領(lǐng)域(主要集中在家電、箱包等領(lǐng)域產(chǎn)品)進(jìn)入壁壘低,產(chǎn)品差異化小,從而導(dǎo)致廠商的議價能力差,行業(yè)整體盈利水平較低。

高性能釹鐵硼永磁材料性能好,行業(yè)集中度高。高性能釹鐵硼永磁材料是指內(nèi)稟矯頑力(Hcj,kOe)和最大磁能積((BH)max,MGOe)之和大于60的燒結(jié)釹鐵硼,主要應(yīng)用于高技術(shù)壁壘領(lǐng)域的各種型號的電機(jī)、壓縮機(jī)、傳感器,下游應(yīng)用領(lǐng)域包括傳統(tǒng)汽車EPS、新能源汽車電機(jī)、風(fēng)力發(fā)電、變頻家電、節(jié)能工業(yè)電機(jī)等新興領(lǐng)域。據(jù)弗若斯特沙利文數(shù)據(jù),2015-2020年,全球高性能釹鐵硼產(chǎn)量由3.53萬噸漲至6.63萬噸,復(fù)合增速為13.4%。而2020年我國的高性能釹鐵硼產(chǎn)量為4.62萬噸,占全球產(chǎn)量的69.68%。在新能源、節(jié)能電機(jī)等下游應(yīng)用領(lǐng)域的帶動下,高性能釹鐵硼需求高增,20-25年復(fù)合增速或?qū)⒊^20%。具體來看,在新能源汽車領(lǐng)域到2025年有望實現(xiàn)近3.5倍的增長(較2021年);在節(jié)能電機(jī)領(lǐng)域,根據(jù)最新電機(jī)提效計劃,23年釹鐵硼磁材需求有望達(dá)2萬噸以上,20-23年復(fù)合增速高于50%。因此,高性能釹鐵硼材料的生產(chǎn)企業(yè)未來將保持持續(xù)高成長。

3.行業(yè)利潤與稀土價格走勢高度相關(guān)

稀土價格持續(xù)一個季度及以上的上漲,釹鐵硼也會進(jìn)入一輪漲價周期,并且利潤也會不斷改善。以N35釹鐵硼為例:2010-2011年上行周期,稀土價格較釹鐵硼提前約一個季度上漲,釹鐵硼價格由10.75→62.8萬元/噸,漲幅接近5倍,釹鐵硼企業(yè)單噸利潤最高點接近20萬元/噸;2017年6月-2017年9月稀土上行周期,釹鐵硼價格上漲同樣滯后于稀土價格約3個月左右,釹鐵硼由13.5→17.5萬元/噸,漲幅約30%,由于稀土上行周期持續(xù)較短,磁材價格上漲持續(xù)性同樣較差;

2020年10月至今是稀土上行周期,與之前周期類似,釹鐵硼價格由11.35萬元/噸上漲至24萬元/噸,漲幅為111%,隨著磁材價格的上漲,釹鐵硼企業(yè)單噸利潤也逐漸得到擴(kuò)大。

復(fù)盤每次稀土價格上行周期,我們都可以看到磁材企業(yè)的利潤也隨之?dāng)U大,究其原因是因為釹鐵硼價格會隨著稀土的價格按一定周期調(diào)整,并且釹鐵硼企業(yè)產(chǎn)品調(diào)整周期較頻繁,比如在變頻空調(diào)領(lǐng)域,幾乎是一月一調(diào),加之企業(yè)往往會有一定的安全庫存,所以在稀土價格單邊上行情況下,磁材企業(yè)低成本庫存+已調(diào)整的售價往往帶來盈利擴(kuò)張。未來在稀土供不應(yīng)求狀況下其價格有望在高位企穩(wěn),相應(yīng)磁材企業(yè)也有望持續(xù)高盈利。4.行業(yè)集中度加快

中國稀土產(chǎn)業(yè)自2003年至今,先后經(jīng)歷三次整合,稀土企業(yè)“小、散、亂、弱”無序發(fā)展的局面雖然有所改觀,但并未適應(yīng)高質(zhì)量發(fā)展的要求。2009年至今,工信部與自然資源部開始控制稀土開采總量,打擊黑稀土,關(guān)停小型稀土礦,規(guī)范稀土開采。2021年我國稀土開采指標(biāo)16.8萬噸,冶煉分離指標(biāo)16.2萬噸,全部分配給中國稀土(00769.HK)、北方稀土(600111.SH)、廈門鎢業(yè)(600549.SH)、南方稀土、廣東稀土等六大稀土集團(tuán)。稀土配額制的推行進(jìn)一步推動行業(yè)向集中化、規(guī)模化、高質(zhì)量方向發(fā)展。

高性能釹鐵硼磁材對資金、技術(shù)、產(chǎn)能規(guī)模等具有較高的要求,并且上游稀土供給偏緊使得價格居高不下,中小企業(yè)競爭力不斷削弱。龍頭企業(yè)有著資金、技術(shù)以及原材料把控的優(yōu)勢,加速擴(kuò)產(chǎn),行業(yè)頭部集中化的趨勢逐漸明顯,產(chǎn)業(yè)格局將會重塑。

(二)行業(yè)發(fā)展的有利因素

1.政策利好行業(yè)發(fā)展

作為全球稀土永磁材料市場的主要生產(chǎn)中心,中國有多項法規(guī)政策支持和推動該行業(yè)發(fā)展。2020年,中國稀土主產(chǎn)區(qū)江西省印發(fā)《關(guān)于促進(jìn)稀土產(chǎn)業(yè)高質(zhì)量發(fā)展的實施意見》,旨在培育一批稀土深加工企業(yè),加快稀土產(chǎn)業(yè)轉(zhuǎn)型升級,促進(jìn)稀土永磁產(chǎn)業(yè)、永磁電機(jī)產(chǎn)業(yè)和節(jié)能裝備產(chǎn)業(yè)融合發(fā)展。

年份 | 發(fā)布部門 | 政策名稱 | 主要內(nèi)容 |

2011 | 發(fā)改委、科技部、工信部、商務(wù)部、知識產(chǎn)權(quán)局 | 《當(dāng)前優(yōu)先發(fā)展的高技術(shù)產(chǎn)業(yè)化重點領(lǐng)域指南(2011年度)》 | 提出將高性能稀土(永)磁性材料及其制品歸入新材料,作為優(yōu)先發(fā)展的高新技術(shù)產(chǎn)業(yè)化重點領(lǐng)域 |

2013 | 發(fā)改委 | 《產(chǎn)業(yè)結(jié)構(gòu)調(diào)整指導(dǎo)目錄(2011年本)》(2013年修訂) | 提出將“高性能稀土磁性材料”列入鼓勵發(fā)展產(chǎn)業(yè) |

2015 | 科技部、財政部、稅務(wù)總局 | 《國家重點支持的高新技術(shù)領(lǐng)域》 | 提出將稀土永磁體制造技術(shù)、高技術(shù)領(lǐng)域用稀土材料制備及應(yīng)用技術(shù)等列入國家重點支持的高新技術(shù)領(lǐng)域 |

2016 | 國務(wù)院 | 《“十三五”國家戰(zhàn)略性新興產(chǎn)業(yè)發(fā)展規(guī)劃》 | 強(qiáng)調(diào)要促進(jìn)特色資源新材料可持續(xù)發(fā)展,推動稀土等特色資源高質(zhì)化利用,加強(qiáng)專用工藝和技術(shù)研發(fā)。 |

2017 | 發(fā)改委 | 《增強(qiáng)制造業(yè)核心競爭力三年行動計劃(2018-2020年)》 | 提出要重點發(fā)展高端稀土功能材料。 |

2017 | 工信部、發(fā)改委、科技部、財政部 | 《新材料發(fā)展指南》 | 強(qiáng)調(diào)高性能稀土永磁材料作為關(guān)鍵戰(zhàn)略材料,應(yīng)推動其在高鐵永磁電機(jī)、稀土永磁節(jié)能電機(jī)以及伺服電機(jī)等領(lǐng)域的應(yīng)用 |

2019 | 工信部 | 《關(guān)于促進(jìn)制造業(yè)產(chǎn)品和服務(wù)質(zhì)量提升的實施意見》 | 明確提出加快稀土功能材料創(chuàng)新中心和行業(yè)測試評價中心建設(shè),支持開發(fā)稀土綠色開采和冶煉分離技術(shù),加快稀土新材料及高端應(yīng)用產(chǎn)業(yè)發(fā)展。 |

2.碳中和目標(biāo)推動行業(yè)進(jìn)步

2020年,中國政府宣布2030年前實現(xiàn)碳達(dá)峰,2060年實現(xiàn)碳中和。為實現(xiàn)這一目標(biāo),中國政府在“十四五規(guī)劃”中提出了具體目標(biāo),如單位GDP碳排放量下降18%。為實現(xiàn)這一目標(biāo),世界各國政府采取各種措施提高節(jié)能環(huán)保產(chǎn)品的普及率以減少碳排放,并在未來數(shù)年更好地保護(hù)環(huán)境。因此,風(fēng)力發(fā)電機(jī)、節(jié)能電梯、節(jié)能變頻空調(diào)、新能源汽車等產(chǎn)品的普及(均為釹鐵硼永磁材料,特別是高性能釹鐵硼永磁材料的下游應(yīng)用領(lǐng)域)預(yù)計將增加對燒結(jié)釹鐵硼磁體的需求。

3.稀土資源豐富保證行業(yè)穩(wěn)定發(fā)展

作為燒結(jié)釹鐵硼永磁材料的主要原材料,稀土在燒結(jié)釹鐵硼永磁材料的制造中起著至關(guān)重要的作用。對于高性能燒結(jié)釹鐵硼永磁材料而言,重稀土的含量甚至決定燒結(jié)釹鐵硼永磁材料的性能及下游應(yīng)用。2020年中國稀土儲量占比全球最大,全球近60%的稀土產(chǎn)自中國。稀土資源特別是重稀土資源豐富,可確保向中國釹鐵硼永磁材料制造商提供穩(wěn)定的稀土供應(yīng),以及較國外制造商相對穩(wěn)定的原材料價格。

影響行業(yè)發(fā)展的不利因素

1.行業(yè)專利壁壘的影響

在釹鐵硼永磁材料成功量產(chǎn)之初,全球產(chǎn)能集中在日本與歐美,尤其是日本與美國掌控高性能釹鐵硼永磁材料生產(chǎn)制造技術(shù),領(lǐng)先于全球。進(jìn)入21世紀(jì),中國憑借稀土資源、成本和技術(shù)優(yōu)勢,擁有全球最完整的稀土產(chǎn)業(yè)鏈,經(jīng)過全球產(chǎn)業(yè)轉(zhuǎn)移,全球燒結(jié)釹鐵硼永磁材料產(chǎn)業(yè)格局發(fā)生大調(diào)整。

目前,釹鐵硼永磁材料產(chǎn)業(yè)已集中分布在中國與日本,其中中國占據(jù)全球85%左右的市場份額,并主要向美國、德國和韓國等國家和地區(qū)出口。海外較大的燒結(jié)釹鐵硼企業(yè)僅存日立金屬、信越化學(xué)等幾家,日本產(chǎn)量主要滿足其國內(nèi)需求,國外對中國燒結(jié)釹鐵硼永磁材料的依賴程度較高。因此,日本市場主要由日立金屬和信越化學(xué)等本土企業(yè)供應(yīng);除日本以外的國際市場競爭主要為中國企業(yè)之間的競爭。

但是中國企業(yè)在國際化競爭中還是面臨劣勢,以日立金屬為代表的國際領(lǐng)先企業(yè)掌握了多項釹鐵硼專利,如果未獲得日立金屬專利的授權(quán),產(chǎn)品出口到歐美、亞太等專利保護(hù)區(qū),將存在被其控告侵權(quán)的風(fēng)險。受到專利壁壘的影響,大部分國內(nèi)釹鐵硼永磁材料生產(chǎn)企業(yè)直接向國際市場大規(guī)模出口產(chǎn)品存在法律風(fēng)險。國內(nèi)同行業(yè)企業(yè)根據(jù)自身的專利技術(shù)生產(chǎn)和出口燒結(jié)釹鐵硼永磁產(chǎn)品并評估法律風(fēng)險,存在未取得授權(quán)企業(yè)出口的情況,因此國內(nèi)企業(yè)并非必須取得日立金屬的相關(guān)專利授權(quán)方能出口。但是,國外下游客戶特別是知名企業(yè)出于法律風(fēng)險的考慮,通常不愿冒險采用無專利授權(quán)的釹鐵硼磁體及其組件。

截至目前,我國有160多家釹鐵硼生產(chǎn)企業(yè),僅有8家企業(yè)獲得了專利許可或授權(quán),分別為中科三環(huán)(SZ:000970)、大地熊(SH:688077)、寧波韻升(SH:600366)、安泰科技(SZ:000969)、京磁材料科技股份有限公司、北京銀納金科科技有限公司、正海磁材(SZ:300224)、金雞強(qiáng)磁。相對于已授權(quán)的8家企業(yè),國內(nèi)其他企業(yè)目前要實現(xiàn)市場突破比較困難。

2.稀土價格大幅波動

稀土永磁材料的價格變動滯后于稀土價格變動,稀土價格大幅波動將對稀土永磁相關(guān)企業(yè)的利潤產(chǎn)生影響,進(jìn)面影響整個行業(yè)的利潤空間,特別是稀土價格的下行。

3.經(jīng)濟(jì)下行引起下游需求減少的影響

行業(yè)下游新的需求驅(qū)動主要靠新能源和“雙碳”下的節(jié)能需求,若經(jīng)濟(jì)下行,新能源汽車行業(yè)政策波動,產(chǎn)銷量不及預(yù)期,行業(yè)景氣度可能受到較大沖擊。

免責(zé)聲明:

本文中所引用的資料均來自公開渠道,若有侵權(quán)請聯(lián)系刪除。文中涉及的案例及結(jié)論僅供交流學(xué)習(xí),不作為操作建議使用,投資者據(jù)此做出的任何決策與本團(tuán)隊和作者無關(guān)。轉(zhuǎn)載請注明出處,侵權(quán)必究。

何熙東