科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

摘要回顧2020年,銅價呈現V型走勢,年初國內外疫情先后爆發,恐慌情緒導致大類資產全線大跌,銅價一度跌破成本線,滬銅主力最低觸及35300,隨后全球啟動空前規模的寬松財政及貨幣政策,市場情緒修復,全球流動性充裕,銅價啟動連續性上漲行情。同時

摘要

回顧2020年,銅價呈現V型走勢,年初國內外疫情先后爆發,恐慌情緒導致大類資產全線大跌,銅價一度跌破成本線,滬銅主力最低觸及35300,隨后全球啟動空前規模的寬松財政及貨幣政策,市場情緒修復,全球流動性充裕,銅價啟動連續性上漲行情。同時,疫情造成銅市供需階段性錯配,海外疫情此起彼伏,部分礦山暫停或降低運營,銅礦及電解銅產量下滑。而最大的銅消費國中國最早走出疫情,下游消費持續修復,基建、房地產投資加速釋放,汽車及家電消費逐步恢復,海外訂單向國內轉移。全球顯性庫存處于偏低水平。在寬松財政及貨幣政策刺激,且供需存小幅缺口下,滬銅最高觸及59000上方,倫銅逼近8000,創出近7年新高。

展望2021年,全球銅市料呈現供需雙升局面。銅礦投擴建項目及疫情干擾恢復將帶來銅礦產量的高速增長。冶煉產能擴產高峰暫告一段落,海外冶煉廠因疫情影響產能恢復,不過影響量小于礦端,總體電解銅產量增速料低于礦增速,加工費現貨TC均值有望走高。需求端,我國消費料保持平穩回升,疫苗量產并廣泛應用后,海外消費仍有明顯回升空間,將成為全球需求反彈的重要推動力。全球銅市將由2020年的供需存缺口轉向小幅過剩局面,預計過剩量為40萬噸,且從節奏上來看,預計下半年供應較上半年寬松。在2020年全球空前規模大放水后,流動性短期難以快速收緊。疫苗積極進展,美國財政支持有望進一步加碼,因此明年經濟及通脹回升將成為主基調,銅作為全球經濟風向標,將明顯受益。因此預計2021年銅價有望再創新高,節奏上或呈現先高后低走勢。對比2009年,我們認為疫情爆發后全球寬松力度明顯高于金融危機時期,但疫情前全球經濟增速較2008年明顯放緩,預計上方高度難以企及2010年年初水平。預計滬銅運行區間50000-65000,中樞為56000。倫銅運行區間為6300-8400,中樞在7500。

正文

第一部分 行情回顧

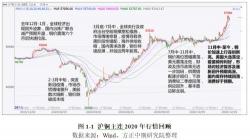

今年以來銅價呈現深V型走勢。截止12月7日,滬銅主連合約價格累計上漲16.03%即7880元/噸至57030元/噸;LME3個月銅價上漲25.13%即1550.5美元/噸至7719.5美元/噸,人民幣匯率顯著回升,令滬銅表現弱于倫銅,具體走勢可以分為以下幾個階段:

第一階段:2019年12月-1月,全球經濟出現回升跡象,國內冶煉廠聯合減產預期升溫,銅價震蕩六個月后快速拉漲。

第二階段:2月-3月中,國內外突發新冠疫情,市場恐慌情緒驟升,美股數次熔斷,銅價快速跌破成本線,最低觸及35300。

第三階段:3月底-7月中,全球央行及政府出臺空前規模寬松措施,市場情緒修復,疫情導致供需階段性錯配,海外供給收縮,國內需求改善,銅價持續反彈,并創近兩年新高。

第四階段:7月中-11月中,倫銅震蕩走高,滬銅高位寬幅震蕩,美元震蕩走低,財政及貨幣政策無進一步加碼,供需錯配逐步回歸,下游消費較二季度回落,供應回升,全球顯性庫存回升,基本面邊際走弱。

第五階段:11月中-12月初,內外盤銅價再創新高。疫苗頻傳利好令市場忽略嚴峻的疫情形勢,對經濟復蘇及通脹預期回升預期高漲,市場風險偏好顯著回升。國內消費好于預期,國內庫存持續下降,保稅區庫存止增。

第二部分 宏觀經濟分析

一、疫情下全球經濟遭遇重挫 降息潮下大類資產V型反轉

2020年,新冠疫情縈繞全年及全球。2月份疫情在國內爆發,國家迅速采取嚴格的防疫措施,實施嚴格封鎖,疫情得到有效控制;3月初海外疫情嚴重擴散,西方國家整體防疫措施不及國內嚴格,部分國家采取群體免疫策略,6月美國二次疫情爆發,8月以來全球有三次疫情爆發。疫情爆發后,全球經濟在3、4月遭遇重挫,制造業及服務業PMI出現斷崖式下跌,甚至低于2008年金融危機情況。伴隨全球防疫措施初顯成效,各國陸續啟動復工,經濟顯著回升,但仍遠未回到疫情前水平。

3月海外疫情爆發,恐慌情緒迅速蔓延,大類資產遭遇拋售,美股數次熔斷,流動性危機凸顯。在流動性危機和避險需求的影響下,美元指數持續上漲至103的高位。為了避免出現2008年金融危機,美聯儲迅速降息并加大QE,全球央行跟隨美聯儲步伐啟動降息潮,各國政府也紛紛出臺防疫措施及財政刺激方案,避免經濟陷入嚴重衰退。央行及時空前規模釋放流動性,市場恐慌情緒迅速修復,全球主要大類資產開啟上升模式,今年整體呈現V型反轉走勢,美國三大股指創歷史新高,美元走勢轉向持續性下跌。

對于2021年,新冠疫苗有望量產,進而提升全球經濟復蘇力度。由于2020年全球央行空前規模購債、擴張資產負債表等舉措,導致巨額規模資金流向實體、居民及金融行業,伴隨居民消費回暖,通脹水平預計將明顯回升。通脹水平及經濟回升的預期,對有色金屬料形成明顯提振。另外,美國大選落定,新一屆總統或將在中美貿易態度較上任總統稍顯溫和,同時,15國簽署區域全面經濟伙伴關系協定(RCEP),為目前已落地的全球最大的自貿協定,令全球貿易不確定性顯著降低,也有助于明年全球貿易回升。美元指數方面,美國預計維持當前利率水平不變,隨著通脹的持續上升,實際利率將會進一步的回落,這將會使得美元指數繼續承壓下行;美國政府將會推出新一輪的9000億財政刺激措施,財政刺激措施亦會使得美元指數承壓;隨著疫情和疫苗的進展,美國經濟將會迎來持續的復蘇,美國經濟基本面相較于歐洲經濟基本面具有比較優勢,這將會支撐美元指數,避免美元指數出現大幅的回落。因此,我們認為美元指數局部反彈是必然,但是反彈空間相對有限,整體將會是震蕩走弱的趨勢,對銅價形成支撐。

2021年將是全球經濟共振性復蘇的一年。IMF、OECD及世界銀行均對2021年經濟做出正面展望,IMF預計2021年全球經濟增速為5.2%,美國經濟增速3.1%,中國經濟增速8.2%。歐元區經濟增長5.2%。不過我們也要注意,疫情前全球經濟已步入低速增長,民粹主義興起,結構性問題未得到妥善解決下,疫情進一步抬升全球債務水平,各國財政刺激規模受制于越發沉重的債務問題,因此2021年全球經濟無疑會出現大幅回升,但仍無法完全回到2019年水平。

二、2021年國內經濟繼續向好 信用環境有望收緊

2020年年初新冠疫情來襲,我國迅速采取嚴格的防疫封鎖措施,疫情得到良好控制,防疫措施導致一季度經濟大幅下滑,GDP同比下降6.8%。但企業復工復產及居民出行得以恢復,二季度以來經濟重回正增長。10月我國M2及新增社融均較前值顯著回落,不過仍不改經濟持續向好趨勢,甚至呈現加速上行態勢。10月官方制造業PMI錄得52.1,非制造業PMI錄得56.4,1-10月商品房銷售持平去年同期。IMF預計2020年中國有望成為唯一實現經濟正增長的國家。

第二、三季度我國出口數據表現靚麗,最初由防疫物資支撐,但后續受到海外需求復蘇提振。從時間上來看,我國最先走出疫情,生產最先恢復,而海外始終被疫情困擾,二次甚至三次疫情下多國不得不階段性采取嚴格的封鎖措施,產能不足。從結構上來看,我國疫情后制造業生產恢復快于消費服務業,而海外尤其是西方發達國家,消費恢復快于生產,導致海外需求旺盛,而自身產能不足,導致訂單向中國轉移。對于明年,我們仍然對出口保持樂觀預期,在低利率下美國房地產數據表現強勁,仍將提振家電等房地產后周期產品的需求。疫苗量產后全球需求及產能均將進一步復蘇,但發達經濟體的需求恢復料快于經濟相對落后的生產型國家,因此訂單回流仍需一段時間,且考慮企業間的合作粘性,明年我國出口仍將是經濟保持強勁的動能之一。

我們判斷,全球經濟復蘇及通脹回升預計將成為2021年的主基調,從美林時鐘來看,大宗商品、股市往往在復蘇階段有不錯表現。不過我們仍需警惕疫情及疫苗朝不利方向發展、以美聯儲為首的全球央行收緊貨幣政策、全球經濟回升緩慢等風險。疫情前全球經濟已步入低速增長,民粹主義興起,結構性問題未得到妥善解決下,疫情進一步抬升全球債務水平,各國財政刺激規模受制于越發沉重的債務問題,因此2021年全球經濟無疑會出現明顯回升,但仍無法完全回到2019年水平。

第三部分 全球銅供應分析

一、疫情導致海外銅礦供應收縮 2021年回升速度可期

(一)疫情拖累海外礦業活動

2020年突發新冠疫情對海外礦業活動產生干擾,3月中下旬以來智利、秘魯、剛果金等銅礦主產國紛紛采取防控措施,宣布進入國家緊急狀態,銅礦生產活動受到一定干擾,5月后礦企陸續恢復生產,但恢復程度不一。其中,智利在防疫與生產之間取得較好平衡,且銅礦生產是智利重要的經濟支柱,因此1-9月智利銅產量未出現下降反而微增0.4%至426萬噸。罷工也對銅礦生產造成一定影響,不過全球最大的銅礦Escondida銅礦達成薪資協議,罷工得以避免,一些小型礦山如倫丁旗下的Candelaria銅礦罷工,對智利總產量影響不大。Cochilco礦業市場協調員Victor Garay預計智利今年銅產量將達到582萬噸,比2019年增加0.6%。到2021年,銅產量將達到599萬噸,比2020年增加3%。秘魯銅礦生產活動受到較大影響,1-9月秘魯銅累計產量下降15.5%至151.38萬噸。6、7月秘魯銅礦產量恢復較為明顯,8、9月銅礦產量有所下滑,部分受到員工長期隔離生產后產生罷工情緒的影響。

從礦企表現來看,一二季度銅礦產量出現不同程度下滑,三季度整體環比增長。例如第一量子旗下巴拿馬礦山在4月初關停,7月初恢復運營,8月達到滿產狀態。但總的來看,受疫情影響,前三季度主要大型礦企產量總體下滑,表3-1統計的16家大型礦企銅精礦產量合計923.57萬噸,同比下降2.27%。

從企業發布的生產指引來看,自由港、力拓、第一量子、嘉能可、淡水河谷等礦企均較年初下調了今年產量預估,安托法加斯塔銅礦雖維持今年產量目標,但預計年產量可能處于2020年指導水平的下限。SMM估計2020年全球銅礦產量較2019年下降50萬噸。

在礦業貿易方面,由于疫情因素導致年初海外銅礦運輸部分受阻,五礦資源旗下LasBasmas銅礦因當地居民封鎖礦山至港口的道路,導致運輸短暫中斷。剛果金對銅精礦出口禁令給予6個月的豁免,此次豁免期限延續至2021年4月12日。總的來看,今年銅礦貿易及物流并未受到大的影響,短期干擾后一般均恢復正常狀態。另外,由于我國疫情得到有效控制,冶煉廠新建產能較多,而海外疫情形勢導致部分冶煉廠關停,如丘基卡馬塔冶煉廠等,因此盡管海外銅精礦受疫情影響產量下滑,部分礦山增加向國內出口。1-10月我國銅精礦進口量為1807萬噸,累計同比0.74%。

(二)2021年銅礦新增項目可觀&;;;;;;;;;;;;;;;;;疫情影響消退

對于2021年,銅礦供應將迎來較高增速。必和必拓旗下位于智利的Spence銅礦項目將于年初投產,紫金礦業位于剛果金的卡莫阿-卡庫拉銅礦將于明年7月投產,該礦將是未來幾年銅礦產量的重要增量來源,不過明年仍需考慮投產時間及達產滯后性。自由港旗下北美的Lone Star項目在2020年下半年投產,明年有望達產。自由港旗下位于印尼的全球第二大銅礦Grasberg銅礦延長地下開采時間至2021年底,此前預計延長至今年12月,但自由港預計明年該礦銅產量將達到14億磅,幾乎較2020年翻倍。2020年第一量子旗下的巴拿馬銅礦為2020年銅礦項目主要增量之一,但由于疫情因素導致4月初暫停生產,8月中才恢復滿產,因此2021年該礦產量將較今年明顯增長。除了巴拿馬銅礦外,秘魯Antamina銅礦于5月底恢復80%產能運行,三季度達到滿產運轉;內華達銅業的南瓜空心地下礦于4月初暫停運營后,三季度恢復銅精礦生產。因此今年疫情導致部分礦山暫停運營及投擴產項目目前已基本全部重啟。

國內方面,據SMM統計,2020年1-9月我國銅精礦產量為123.3萬噸,預計全年銅精礦產量為168萬噸,同比增長4.86%。對于2021年,西部礦業旗下的玉龍銅礦已于今年11月18日帶料試車,預計年產銅礦13萬噸,預計明年貢獻銅精礦增量10萬噸。紫金礦業旗下的巨龍銅礦預計一期項目在2021年底前建成,建成后年產銅16.5萬噸,預計對明年釋放產量有限,初步估計在1.5萬噸左右。預計2021年我國銅礦產量為181萬噸,較今年增長13萬噸。

另外,我們需要特別注意,在銅價處于高位時,礦山利潤豐厚,不排除加快生產及項目建設速度的可能性。據CRU統計明年將有20余家礦企面臨勞動合同到期,若銅價高企,或將增加工會對薪資協議不滿,因此罷工等干擾風險仍對銅礦產量造成影響,且存在較大不確定性。綜上,預計2021年全球銅礦產量將較2020年增加120萬噸至1828萬噸。

(三)加工費低迷 抑制冶煉廠產能利用率

由于國內冶煉廠高速擴張,全球銅礦市場處于短缺局面,2020年銅精礦長單TC僅62美元/噸,較2019年下降18.8美元/噸。從中國銅原料談判小組CSPT敲定的單季度TC地板價來看,四季度銅精礦TC地板價為58美元/噸,高于三季度的53美元/噸,表明銅精礦供應改善,但絕對水平仍處于低位,且低于2020年的長單TC,表明供應恢復緩慢。從銅精礦現貨TC來看,突發新冠疫情導致海外銅礦供應收縮,據SMM估計收縮量將高達45萬噸,尤其是上半年,而國內最早走出疫情,冶煉廠基本保持正常生產,進一步加重了全球銅礦供應短缺局勢。因此3月中旬以來銅精礦現貨加工費TC啟動持續性下滑,截止11月27日,現貨TC報價48.7美元/噸,較3月高點71.47美元下降22.77美元/噸。目前銅精礦現貨TC基本持穩,但反彈乏力,連續自7月中以來位于50美元下方。加工費處于低位,疊加硫酸價格低迷,冶煉廠利潤微薄甚至有小幅虧損。

自由港與中銅、江銅、金川、銅陵有色四家冶煉廠簽訂2021年銅精礦長單加工費的Benchmark為59.5美元/噸和5.95美分/磅,較2020年下降2.5美元/噸和0.25美分/磅,基本符合市場預期,表明市場預期2021年全球銅礦維持緊俏局面。我們認為明年銅精礦增速料高于冶煉產能增速,但今年銅精礦緊張令冶煉廠庫存下降,且受到當下銅精礦現貨TC持續處于低位影響長單TC談判。另外,我們認為銅精礦現貨TC將呈現先低后高的走勢,整體水平好于今年,不過TC走高或令部分冶煉廠閑置產能得以重啟。

二、冶煉廠高速投擴產暫緩 加工費將影響開工率

(一)2020年國內冶煉廠產量恢復好于預期

2020年我國新增冶煉項目較2019年大幅回落,但由于2018及2019年投擴產項目集中釋放產量,因此2019年底普遍預計今年銅礦供應處于相對緊張狀態。年初突發新冠疫情加重冶煉廠原料緊張局面,但實際產量釋放好于年初預期。據SMM統計,前11個月我國累計生產電解銅844.75萬噸,同比增長3.79%。年初受國內疫情影響硫酸脹庫、原料供應緊張,同時春節及疫情因素導致下游消費疲弱,冶煉廠庫存積壓,降低開工率。二季度以來國內積極復工復產,趕工生產延后訂單,國家加大基建投資落地,下游需求顯著回升并保持高增速,現貨采購積極,冶煉廠恢復生產快于市場預期,尤其是在下半年海外銅礦供應逐步恢復,部分海外冶煉廠降低生產,導致銅礦向國內轉移,SMM上調了今年我國電解銅產量預期至930萬噸,較去年增長36萬噸,同比增長4%。

從國內冶煉廠來看,雖然加工費及硫酸價格低迷,利潤受到嚴重壓縮,但中大型冶煉廠主要為國企及央企,原料供應相對穩定,維持正常生產。而受加工費低迷及原料短缺影響的主要為小型的冶煉廠,涉及產能在20%左右。從中國總的情況來看,加工費仍在一定程度抑制開工率,后續若加工費走高,部分閑置產能有望重啟。

今年海外部分煉廠受到疫情影響降低開工率或暫停生產,如智利國家銅業在今年7月宣布暫時關閉Chuquicamata礦山的冶煉廠,因此今年來看海外電解銅產量下滑。據CRU統計2020年海外電解銅產量較2019年下滑40萬噸。預計2020年全球電解銅產量為2300.6萬噸,同比下降1.37%。

(二)2021年冶煉產能高速擴張

從全球來看,冶煉產能擴張主要集中在中國,2018、2019年我國冶煉產能均大幅增長,2020年由于原料供應偏緊、加工費低迷,新增項目較少。對于2021年大冶有色、新疆五鑫、紫金銅業等均將迎來冶煉產能的擴產。未來數年銅精礦擴產較為明顯,或將緩解冶煉廠加工費低迷的情況,但今年由于銅精礦供不應求,庫存消耗等因素,2021年長單TC較今年長單仍有回落。而且從環保要求、資源獲取能力等方面來看,后續冶煉產能將向頭部集中。CRU預計2020年全球電解銅產量為2300.6萬噸。結合明年新增冶煉產能、2020年產能達產及2020年海外疫情影響恢復,預計2021年產量為2362萬噸。

三、再生原料新標準落地 2021年廢銅供應料顯著回升

(一)廢銅成為原料及需求重要調節劑 進口政策變化引關注

廢銅在銅產業鏈中具有重要地位,既可以應用在冶煉環節,是銅精礦、粗銅的重要替代物,也可以應用到銅材加工環節,尤其是精廢價差處于高位時,加工企業青睞于增加廢銅使用。自2017年以來由于我國廢銅進口政策發生明顯變化,且進口標準逐步加嚴,引起市場廣泛關注,導致我國廢銅進口量在近三年顯著走低,同時我國再生銅市場尚不夠規范,因此盡管近幾年進口廢銅收緊,但仍是我國廢銅供應的重要組成部分。2017年7月開始廢七類銅轉為限制進口,需拿到批文才可進口。2019年1月1日起,我國全面禁止“廢七類”銅進口,自7月1日起我國“廢六類”銅進口由自由類轉為限制類。

2020年10月16日,生態環境部、海關總署、商務部及工業和信息化部聯合公布自11月1日起,符合《再生黃銅原料》(GB/T 38470-2019)、《再生銅原料》(GB/T 38471-2019)、《再生鑄造鋁合金原料》(GB/T 38472-2019)標準的再生黃銅原料、再生銅原料和再生鑄造鋁合金原料,不屬于固體廢物,可自由進口。再生黃銅原料、再生銅原料和再生鑄造鋁合金原料的海關商品編碼分別為:7404000020,7404000030和7602000020。不符合《再生黃銅原料》(GB/T 38470-2019)、《再生銅原料》(GB/T 38471-2019)、《再生鑄造鋁合金原料》(GB/T38472-2019)國家標準規定的禁止進口。已領取2020年銅廢碎料、鋁廢碎料限制進口類可用作原料固體廢物進口許可證的除外。2021年開始全面禁止固體廢物進口。目前90%進口的廢銅符合再生銅或再生黃銅標準,可以自由進口,而不再受批文量的限制,且不再限制進口口岸。

(二)2020年廢銅進口大幅收縮 2021年料顯著回升

今年廢銅進口量顯著下滑,一方面,疫情導致海外廢銅拆解企業復工延后,運輸受限。年初銅價大幅回落,甚至跌破成本線,精廢價差處于低位,導致廢銅市場呈現供需雙弱局面。另一方面受到了進口廢銅政策的影響,9月1日新的《固廢法》實施,處罰力度明顯加大,而新標準尚未公布具體實施時間,導致大型航運公司不敢嘗試運輸廢料,歐美等遠洋地區的廢料運輸受到的阻力不小,導致海外發往國內的廢銅減少。1-10月份我國累計進口廢銅73.38萬噸,累計同比減少44.52%。從全年來看,受疫情與廢銅進口政策影響,全年進口量預計較去年減少40萬金屬噸。

截止12月17日,中國固廢化學品管理網公布共公布13批廢銅進口批文,合計87.74萬實物噸。由于11、12月份采取廢六類銅進口批文與新標準兩種方式并行實施,此前尚未使用的批文仍可使用,表明11-12月我國可用批文量有14.36萬噸。11月新標準實施后,由于企業、海關均需熟悉進口細節,所以11月以再生標準進口的廢銅并未出現明顯增長,但明年廢銅進口量將有顯著抬升,后續進口量將取決于市場因素,如精廢價差、廢銅供應等因素。

第四部分 全球銅需求分析

一、中國銅材企業開工率V型反轉

中國銅消費占全球50%左右,2020年10月,中國銅材累計產量1,633.80萬噸,累計同比5.60%。2020年10月,中國未鍛造的銅及銅材進口量為61.8萬噸,當月同比37.36%,累計進口量561.2萬噸,累計同比41.40%。2018年全年未鍛軋銅及銅材進口量為530萬噸,累計同比增長12.9%。

從銅材企業開工率來看,今年銅材企業開工率呈現V型反轉。二月由于春節及疫情因素影響,我國銅材加工企業開工率顯著下滑,精銅制桿及銅管企業開工率僅在30%左右,廢銅制桿開工率接近0。我國疫情得到有效控制,企業迅速復工復產,進入二季度企業訂單火爆,一季度延后訂單在二季度趕工生產甚至達到滿產,銅材企業開工率快速恢復至疫情前水平。由于3月底國家電網上調今年投資完成額,線纜企業開工率甚至超過100%,創近五年新高。總的來看,目前我國下游消費基本恢復疫情前水平。

二、中國銅終端消費基本恢復

年初我國疫情得到有效控制,企業快速恢復生產,從結構上來看,工業恢復快于消費服務業,基建板塊及房地產板塊二季度快速下浮,截止10月已基本收復全部跌幅;消費板塊恢復相對緩慢,基本在三季度開始加速,目前汽車及家電仍有不同程度負增長,但降幅不斷收窄,且海外部分訂單向國內轉移,年底前仍有望扭轉負增長局面。目前海外仍然受到疫情干擾,需求下滑幾乎已成定局。不過對于明年,我們認為疫苗有望量產,進而各國降低防疫要求,海外需求恢復性增長將是拉動全球需求回升的主要動能。

(一)電網投資基本持平去年同期

電力行業,占據中國銅消費的45%左右。2019年電網投資大幅回落,為2010年來首次未完成計劃投資的年份,僅完成年度投資計劃的95%。為對沖疫情對我國經濟沖擊,3月下旬國家電網將2020年電網投資計劃額由1月初的4080億元上調至4500億元,漲幅高達10.3%。疫情過后電網投資有加速釋放趨勢,目前同比已轉為正增長,同時,調整后的2020年投資計劃額基本持平2019年國家電網實際完成額,也就是說從全年來看,電網投資對銅消費提振力度有限,且我國電網投資由高增速時期向高質量發展階段邁進。

2020年10月,國家電網基本建設投資完成額累計值為3,371.00億元,累計同比-1.30%。2020年10月,電源基本建設投資完成額累計值為3,471.00億元,累計同比為47.10%。從電網交貨量來看,今年三季度交貨量明顯低于往年水平,電網投資增速也連續兩個月下滑,8、9月線纜企業訂單減少。2020年10月,發電設備累計產量為10,888.90萬千瓦,累計同比為28.70%。從國家電網及電源投資完成額來看,國家將重點放在電源基本建設上,但電源投資對銅消費拉動較小。

(二)“宅經濟”推升家電消費 空調表現偏弱

家電行業占中國銅消費的15%左右。由于疫情因素,居家時間明顯增長,彩電、冰箱、吸塵器等家用電器迎來銷售熱潮,如2020年10月,電冰箱累計產量為7,381.70萬臺,累計同比4.00%。不過今年空調產銷量仍未完全恢復疫情前水平,截止2020年10月,家用空調產量和銷量分別累計12,095.00萬臺和11,988.90萬臺,累計同比分別為-6.65%和-8.29%。

從歷史數據來看,空調銷量平均滯后商品房銷售面積5-7個月時間,1-10月份我國商品房銷售面積同比茌平區擬按同期,預計2021年上半年空調行業表現尚可。全年仍需觀測商品房銷售以及全球貿易形勢,但考慮到2020年基數問題,預計2021年整體微增2-3%左右。

(三)政策扶持下汽車迅速恢復 低基數或帶動明年高增長

2019年汽車產銷同比下滑8%左右,延續近兩年的疲軟態勢。今年初,中國汽車工業協會預計汽車行業將結束2019年度的深度調整,并將在今后幾年呈現逐步恢復態勢。但突如其來的新冠肺炎疫情,打亂了行業的正常運行節奏,二、三月汽車產銷累計同比高達-45%,汽車經銷商庫存系數創下歷史新高。之后在國家政策扶持、汽車降價促銷、居民積壓購車需求釋放等一系列因素下,5月后汽車產銷快速恢復。截止2020年10月,汽車累計產量和銷量分別為1,951.90萬輛和1,969.90萬輛,累計同比分別為-4.60%和-4.70%。中汽協預計2020年我國汽車銷量2530萬輛,累計同比下降2%左右,好于此前預期。對于2021年,我們仍然認為汽車產銷仍存回升空間,汽車行業經歷2019、2020年的去庫階段,2021年存在補庫需求,國家對汽車下鄉政策支持,且疫情后居民消費收入提升,將釋放汽車購置需求。中汽協預計2021年我國汽車銷量將達到2630萬輛,預計同比增速4%。

疫情也導致新能源汽車遭遇滑坡,不過伴隨各國復工、國家政策支持,新能源汽車發展加快,今年有望實現正增長。2020年10月,我國新能源汽車累計產銷分別完成914,264.00輛和901,181.00輛,同比分別增長-6.98%和-4.88%。中汽協預計,全年新能源汽車銷量預計可達130萬輛,同比增長4.7%,2019年為124萬量。對于明年,工信部預計新能源發展將繼續加速,同比增長有望達到30%甚至40%,銷量上沖180萬輛。新能源汽車是傳統汽車用銅量的4倍左右,平均用銅量在80千克/輛左右,主要增量在鋰電銅箔、電線電纜、電動機。因此,預計2020年、2021年我國新能源汽車用銅量分別為10.4萬噸及14.4萬噸,2021年預計新能源汽車帶來銅需求增量4萬噸。

國務院辦公廳印發《新能源汽車產業發展規劃(2021-2035年)》,《規劃》提出,到2025年,新能源汽車新車銷售量達到汽車新車銷售總量的20%左右。到2035年,純電動汽車成為新銷售車輛的主流,公共領域用車全面電動化。

關于歐洲,2019年歐洲新能源汽車銷量僅56萬輛,遠低于中國,歐洲在新能源汽車板塊顯著發力,除了有更高的補貼外,5月有消息稱歐盟考慮對零排放汽車免征增值稅,預計2020年銷量達到120萬輛,用銅量增加5.1萬噸至7.2萬噸。對于2021年,歐洲新能源汽車產銷有望進一步加速,預計達到200萬量,用銅量較2020年增加6.4萬噸至13.6萬噸萬噸。

綜上,預計2020年我國及歐洲新能源汽車合計用銅量較2019年增加5.6萬噸至17.6萬噸;2021年增加10.4萬噸至28萬噸。不過新能源汽車銷量將擠壓傳統汽車市場,傳統汽車用銅量在20千克/量左右,因此2021年新能源汽車對汽車行業帶來的實際增量為7.8萬噸。

(四)房企三道紅線 或加速銷售及竣工

2020年10月,房地產開發投資完成額累計116,555.76億元,累計同比6.30%。房屋新開工面積累計值為180,718.42萬平方米,累計同比-2.60%。房屋竣工面積累計值為49,239.73萬平方米,累計同比-9.20%。商品房銷售面積累計值為133,293.80萬平方米,累計同比0.00%。房屋銷售數據較為強勁,多家房企降價促銷,力度可觀,前十個月商品房銷售已全部抹平今年降幅。撇開疫情影響,從房地產自身周期來看,竣工數據滯后開工數據一年半左右時間,今年竣工將迎來高增速,但前10個月房屋竣工面積表現疲弱。房企在融資新規三道紅線的壓力下,料加速房屋竣工與銷售,以對沖融資壓力,四季度數據料好于三季度。明年房地產市場料維持韌性,增速回落但仍為正增長。

三、進口量大漲 中國銅表觀消費保高增速

今年我國電解銅進口量大超預期,1-10月我國累計進口電解銅381.6萬噸,累計同比增長49%。如此大規模的進口,一方面因海外需求疲弱,電解銅向國內轉移;另一方面,7月中至10月底電解銅進口窗口多數時間處于關閉狀態,但進口量同比仍有30%以上高速,不排除國儲收銅的因素,據CRU估計2-4季度我國收儲量高達60萬噸,高進口量同時我國電解銅產量好于年初預期,預計今年我國精銅表觀消費同比增長11%至1330萬噸。

四、2021年海外需求料迎來明顯修復

我國率先走出疫情,制造業快速修復,基建投資加速釋放,重卡銷售數量同比高達2位數,我國需求基本已恢復到疫情前水平。而海外二次疫情甚至三次疫情爆發,防疫措施仍對生產活動構成限制,導致海外需求下滑,且產能不足造成訂單向國內轉移,造成我國家電出口數據表現靚麗。因此2020年為國內需求快速修復拉動全球需求。據CRU預計2020年我國銅消費1208.4萬噸,同比增長2%;除中國外需求為1045.3萬噸,同比下滑9%,全球總消費為2253.7萬噸,同比下滑3.41%。另外,CRU預計2020年我國收儲60萬噸,收儲造成今年我國電解銅進口量大增,但后續將成為庫存,且何時向市場釋放尚不清楚。

對于2021年,伴隨疫苗逐步問世量產,將大大降低各國防疫措施力度,海外需求有明顯回升空間,而我國消費基本已恢復疫情前水平,后續料維持穩定緩增,全球需求回暖將主要由海外貢獻。預計2021年全球電解銅消費增長3%至2321萬噸。

五、保稅區庫存處于高位 全球顯現庫存高于去年同期

今年以來,全球銅顯性庫存呈現倒M型走勢,年初由于春節因素及突發新冠疫情,庫存快速回升,伴隨著我國走出疫情消費旺盛,庫存持續回落,一度低于去年同期水平。進入7月中后,我國消費有所放緩,電解銅進口窗口倒掛導致保稅區庫存大幅增長,9月底LME市場上演連續數日集中交倉行為,全球顯性庫存走高,但絕對水平仍低于三月份水平。10月底以來我國消費再次回暖,上期所庫存大幅下滑,甚至不足10萬噸。LME庫存也逐步下降,進口窗口時有打開,報關增多保稅區庫存漲勢暫歇,全球顯現庫存再次轉向下降趨勢,不過絕對水平仍高于去年同期,但低于近4年均值水平。截止2020年12月11日,LME庫存為14.63萬噸,上期所庫存為8.21萬噸,COMEX庫存為7.97萬噸,三大交易所總庫存為30.81萬噸。上海保稅區庫存為43.4萬噸,全球顯性庫存為74.21萬噸,較去年同期增加19.05萬噸。

第五部分 供需平衡表預測及解析

2020年突發新冠疫情打破銅市正常供需節奏,呈現產需雙弱局面,但由于產業鏈分布及國內外防疫效果不同,造成階段性供需錯配,對銅價形成提振。銅礦方面,智利在防疫與礦業生產中找到較好平衡,未對在產礦山生產造成明顯影響。秘魯受疫情影響較大,預計今年銅礦產量下滑30萬噸。明年新增投擴產項目、疫情造成的干擾恢復將帶動產量高速釋放。電解銅方面,2020年我國冶煉廠維持正常生產,但海外冶煉廠受疫情影響產量下滑。明年全球冶煉產能新增項目不多,主要來自大冶有色的40萬噸,且帶來的實際產量增長不多,但海外冶煉廠產能恢復及TC可能回升帶動的開工率回升,預計仍將帶來50萬噸產量增長。消費方面,2020年我國需求基本回到疫情前水平,而海外需求仍有一定差距。明年伴隨疫苗量產并廣泛應用,防疫力度降低,海外需求將迎來明顯增長。整體來看,預計2020年全球銅市供應短缺73萬噸,包含我國收儲量預估的60萬噸。對于2021年,供應修復速度料高于需求修復速度,因此預計2021年供需轉向過剩,過剩量為41萬噸。從節奏上來看,產量釋放更多集中在下半年,因此從供需角度來看,上半年銅價或好于下半年。

第六部分 季節性分析

第七部分 套保建議及套利分析

一、套利分析

跨品種套利方面,2021年海外銅礦項目投擴產加上疫情導致的生產中斷恢復,均將造成銅礦供應較高增速,且預計高于冶煉廠產能增速,但是由于2020年銅礦供應偏緊,冶煉廠原料庫存消化,且TC及硫酸價格低迷,冶煉廠利潤受到嚴重擠壓,開工率走低,后續若加工費走高,不排除部分閑置產能復產的可能性,因此預計銅精礦整體維持偏緊格局。而鋅礦遠期供應處于寬松甚至過剩局面,短期疫情導致的礦山供應不足、加工費下滑情況將改善。同時,銅鋅部分下游消費重疊,因此消費領域差異小于礦端領域,不同原料供應周期下,預計鋅價表現弱于銅價。從統計角度來看,銅鋅比價自2018年以來顯著回升,目前處于中值附近,后續仍有一定上升空間,建議關注多銅空鋅的交易機會。

跨市場套利方面,可隨時監測電解銅進口是否盈利,若進口窗口打開,可考慮實物進口。若不涉及實物進出口,則可關注無稅價差,即不涉及港雜費等費用,待無稅價差處于高位或低位時存在回歸的傾向,建議反向操作。

另外,2020年11月19日國際銅在上海國際能源交易中心上市交易,增加了跨市場套利機會,且參與國際銅與滬銅套利不涉及匯率問題。

從LME市場推測國際銅理論價格:INE BC的理論價格=(LME CA+升貼水+洋山銅溢價)*人民幣匯率+港雜費。如果BC實際價格高于通過LME CA價格計算出的理論價格,且二者價差可覆蓋資金成本及交易手續費,則可考慮買倫銅空國際銅BC,待價差回歸后反向平倉。反之,賣倫銅空國際銅BC。

從SHFE市場推測國際銅理論價格:INE BC的理論價格=SHFE CU/(1+增值稅稅率)。如果BC實際價格高于通過CU價格計算出的理論價格,且二者價差可覆蓋資金成本及交易手續費,則可考慮買滬銅CU空國際銅BC,待價差回歸后反向平倉。反之,賣滬銅CU空國際銅BC。

二、期權策略

給予當下宏觀及供需情況,預計明年上半年銅價有望再創新高,下游企業可考慮賣出虛兩檔看跌期權來降低原料成本。若預期市場無劇烈波動,建議選擇賣出期權而非直接買入期權,因為期權價值會隨時間流逝而損失時間價值。買入期權建議在行情即將來臨前入場。

對于庫存較高的企業或者上游企業生產成本固定,利潤受益于銅價走高,可選擇期權策略對庫存進行保值或鎖定銷售利潤,待銅價進一步走高時,可考慮賣出看漲期權,執行價格在64000,將銷售價格鎖定在64000+期權費。

對于投機者,可考慮賣出近月合約的虛值期權賺取權利金。另外,當前銅價處于高波動率水平,可考慮擇機進行做空波動率的操作。

第八部分 技術分析及行情展望

展望2021年,全球銅市料呈現供需雙升局面。銅礦投擴建項目及疫情干擾恢復將帶來銅礦產量的高速增長。冶煉產能擴產高峰暫告一段落,海外冶煉廠因疫情影響產能恢復,不過影響量小于礦端,總體電解銅產量增速料低于礦增速,加工費現貨TC均值有望走高。需求端,我國消費料保持平穩回升,疫苗量產并廣泛應用后,海外消費仍有明顯回升空間,將成為全球需求反彈的重要推動力。全球銅市將由2020年的供需存缺口轉向小幅過剩局面,預計過剩量為40萬噸,且從節奏上來看,預計下半年供應較上半年寬松。在2020年全球空前規模大放水后,流動性短期難以快速收緊。疫苗積極進展,美國財政支持有望進一步加碼,因此明年經濟及通脹回升將成為主基調,銅作為全球經濟風向標,將明顯受益。因此預計2021年銅價有望再創新高,節奏上或呈現先高后低走勢。對比2009年,我們認為疫情爆發后全球寬松力度明顯高于金融危機時期,但疫情前全球經濟增速較2008年明顯放緩,預計上方高度難以企及2010年年初水平。

從周線級別上看,LME3個月銅價自3月底以來持續上漲,目前已創下近7年新高,且暫未有拐頭跡象。LME3個月銅價在相繼突破7348、7500阻力位后,下一阻力位8000,第二阻力位8400。對應國內滬銅方面:滬銅在快速跌破35000后迅速反彈,連續上行4個月。進入7月中來,銅價并未出現大幅下跌,而是以連續四個月橫盤整理來消化前期獲利盤,整體表現極為強勢。進入11月中旬滬銅突破前期盤整區間,強勢拉漲,期價刷新近7年新高。從盤面走勢上看,滬銅上漲趨勢暫未改變,上方第一阻力位60000,第二阻力位65000。從3月底至今,銅價已持續上行近9個月時間,從時間節點上看,上行阻力不斷加大,預計2021年一、二季度或迎來回調。預計2021年滬銅運行區間50000-65000,中樞為56000。倫銅運行區間為6300-8400,中樞在7500。

操作上建議下游企業可根據訂單情況及時參與買入套保,降低風險敞口。上游企業及庫存較高者,可考慮在64000附近進行賣出套期保值或選擇賣出看漲期權。另外,套利方面可考慮多銅空鋅操作,且國際銅上市后跨市場套利機會增多,應予以關注。

本文源自方正中期期貨

何書明