科技改變生活 · 科技引領(lǐng)未來

科技改變生活 · 科技引領(lǐng)未來

(報告出品方/作者:民生證券,邱祖學(xué)、張航、張建業(yè))1.西澳鋰礦2021Q4綜述:產(chǎn)量短暫下滑,指引22年Q1鋰精礦價格大幅走高技改、勞工短缺、疫情影響生產(chǎn),西澳鋰礦2021Q4產(chǎn)銷量環(huán)比下滑。(1)產(chǎn)銷量:2021Q4西澳在產(chǎn)礦山合計生產(chǎn)

(報告出品方/作者:民生證券,邱祖學(xué)、張航、張建業(yè))

1. 西澳鋰礦 2021Q4 綜述:產(chǎn)量短暫下滑,指引 22 年 Q1 鋰精礦價格大幅走高

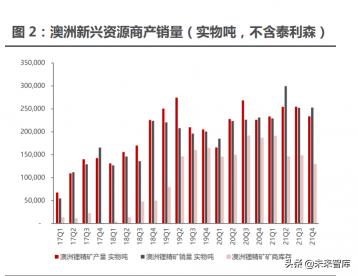

技改、勞工短缺、疫情影響生產(chǎn),西澳鋰礦 2021Q4 產(chǎn)銷量環(huán)比下滑。(1) 產(chǎn)銷量:2021Q4 西澳在產(chǎn)礦山合計生產(chǎn) 49.63 萬噸鋰精礦,環(huán)比減少 5.05%; 合計銷售鋰精礦 51.57 萬噸(假設(shè) Greenbushes 產(chǎn)銷率 100%),環(huán)比減少 0.87%。 (2)原因:澳洲疫情管控下西澳勞工短缺,同時疫情也導(dǎo)致了發(fā)貨的延遲,此外 復(fù)產(chǎn)項目的采礦回收率不及預(yù)期、技改項目進(jìn)展不及預(yù)期也影響了生產(chǎn)。

Altura 停產(chǎn)下,2021 年西澳鋰礦產(chǎn)銷量仍同比大幅提升。2021 年西澳在產(chǎn) 礦山合計生產(chǎn)約 193 萬噸鋰精礦,同比增長 32%,銷量總計約 199 萬噸,同比增 長約 35%。增長主要來自于 Mt Cattlin 及 Pilgangoora 產(chǎn)能利用率提升、 Greenbushes 的 CGP2 選礦廠產(chǎn)能利用率提升。

2022 年西澳鋰精礦產(chǎn)量將大幅釋放,但價格或?qū)⒗^續(xù)走高。(1)盡管 PLS 指引產(chǎn)量將小幅下修,但我們預(yù)計在 Greenbushes 爬坡至滿產(chǎn)、尾礦再處理廠投 產(chǎn)、Marion 礦山 22H2 擴(kuò)產(chǎn)、Ngungaju 工廠 22H2 復(fù)產(chǎn)及 Wodgina 在 22Q2 復(fù)產(chǎn)的積極影響下,2022 年西澳鋰精礦產(chǎn)量將有望增加 60 萬噸以上,成為全球 鋰資源供給增量的主要來源之一。(2)22Q1 鋰精礦長協(xié)價走高:Mt Cattlin 長 協(xié)價指引為 2500 美元/噸 CIF(6.0%),Pilbara 長協(xié)價指引為 2600-3000 美元 /噸,Greenbushes 定價為 1770 美元/噸,均較 2021Q4 有大幅度上漲。(3)可 流通鋰資源邊際收緊:我們預(yù)計 2022 年鋰精礦增量中超 80%將被包銷鎖定,這 與 2020 年鋰精礦增量中約 50%被包銷鎖定的情況截然不同,2022 年現(xiàn)貨鋰精礦 將邊際收緊,第三方鋰鹽加工廠原材料供給將變得更加緊張,預(yù)計 2022 年鋰精礦 現(xiàn)貨價格將繼續(xù)走高。

1.1 MRL:Mt Marion Q4 銷量大增,Wodgina 復(fù)產(chǎn)在即

1.1.1 經(jīng)營出現(xiàn)虧損,基本面仍穩(wěn)健

2021H2 鐵礦石業(yè)務(wù)拖累業(yè)績,資本開支高企。Mineral Resources(MRL) 2021 年 H2 總營收為 13.54 億澳元,同比下降 12%,EBITDA 為 1.56 億澳元, 同比下降 80%,稅后凈利潤為-3600 萬澳元,受鋰精礦價格上漲帶動,公司鋰精 礦業(yè)務(wù)盈利大幅提升,業(yè)績下滑主要由鐵礦石的價格走弱和運(yùn)輸成本大幅上漲所 致。

鋰礦業(yè)務(wù)受益價格上升,鐵礦石業(yè)務(wù)受價格拖累嚴(yán)重。公司三大業(yè)務(wù)板塊中, 鐵礦石業(yè)務(wù) 2021 年下半年實現(xiàn)營收 8.83 億澳元,相較于去年同期下滑 3.36 億 澳元,同比下降 28%,主要受鐵礦石價格跌幅較大影響,EBITDA 為虧損 1.04 億 澳元。鋰精礦業(yè)務(wù)方面,受益于鋰精礦價格上漲,2021 年下半年實現(xiàn)營收 1.43 億 澳元,較去年同期增加 0.96 億澳元,同比增長 207%,EBITDA 實現(xiàn) 0.67 億澳元; 礦業(yè)服務(wù)業(yè)務(wù) EBITDA 實現(xiàn) 2.81 億澳元,同比增長 20%。

現(xiàn)金流量方面,公司 2021H2 公司現(xiàn)金及現(xiàn)金等價物凈額由 2020 年末的 15.42 億澳元下降至 7.51 億澳元,在出售 Pilbara Minerals 股權(quán)獲利 3.26 億澳 元,現(xiàn)金流仍大幅減少 7.91 億澳元,主要的流出項包括:繳納稅款 1.59 億澳元、 資本開支 4.03 億澳元、股息支付 3.24 億澳元。

公司旗下在產(chǎn)鋰礦山為 Mt Marion,位于西澳 Kalgoorlie 西南部約 35 公里 處。該礦山目前由 RIM 全資持有和負(fù)責(zé)運(yùn)營,贛鋒鋰業(yè)和 MRL 各持有 RIM 50% 股權(quán)。Mt Marion 坐擁礦石資源量 7290 萬噸,氧化鋰平均品位 1.37%。2017 年 投產(chǎn)后,Mt Marion 目前擁有 45 萬噸/年化學(xué)級鋰精礦產(chǎn)能,贛鋒鋰業(yè)自礦山投 產(chǎn)后,與礦端簽訂長期包銷協(xié)議,來確保公司鋰精礦供應(yīng)穩(wěn)定。

Q4 鋰精礦銷售價格創(chuàng)新高,礦山業(yè)績大幅增長。Mt Marion 礦山 2021 下半 年實現(xiàn)營收 1.43 億澳元,同比增加 9600 萬澳元,環(huán)比增加 6000 萬澳元,EBITDA 實現(xiàn) 6700 萬澳元。2021 下半年內(nèi),鋰輝石價格表現(xiàn)良好,均價達(dá) 1011 美元/干 噸,但同時運(yùn)輸成本、運(yùn)營成本也大幅上漲,疊加人員配備和新礦區(qū)開放的限制導(dǎo) 致減產(chǎn),抵消了部分利潤。

Mt Marion 在 2021Q4 生產(chǎn)鋰精礦 9.8 萬噸,環(huán)比下降 3%,同比下降 24%; 銷量為 13.6 萬噸,環(huán)比增加 91.5%,或歸因于上一季度出貨量的推遲。2021 年 全年鋰精礦產(chǎn)量達(dá) 42.2 萬噸,同比下降 9.6%,銷量為 49 萬噸,同比增長 19.8%。

2021 年 Q4 鋰輝石均價為 1153 美元/干噸,環(huán)比 Q3 的 741 美元/干噸上 漲了 56%,此外,由于產(chǎn)量下降、運(yùn)輸成本持續(xù)增加以及相關(guān)特許權(quán)使用費(fèi)增加, 2021 下半年單噸現(xiàn)金成本也上升至 732.4 澳元/濕噸 ,價格反彈推動了單噸盈利 能力的大幅提升。

從鋰精礦品味來看,Covid-19 疫情下的人員配備限制和新礦坑的開辟迫使公 司使用低品位庫存來彌補(bǔ)較低的開采量,因此高品位鋰精礦庫存、產(chǎn)量都暫時偏 低。,Q4 高品位(6%)鋰精礦占比達(dá) 59%,該比例較 2021 年 Q1 的 73%下降 了 14 個百分點(diǎn),環(huán)比較 Q3 也進(jìn)一步下調(diào)。

Mt Marion 的 2022 財年生產(chǎn)計劃指引為 45-47.5 萬噸,2022 年上半年 鋰精礦計劃產(chǎn)量或為 25.1-27.6 萬噸。剔除掉相關(guān)特許權(quán)使用費(fèi)的 CFR 單噸成本 指引為 570-615 澳元,Wodgina 將于 2022 年第二季度重新投產(chǎn)。Kemerton 氫 氧化鋰項目目前還在建設(shè)中。

1.1.2 在建項目穩(wěn)步推進(jìn),大力建設(shè)鋰鹽產(chǎn)能

在鋰業(yè)務(wù)方面,MRL 目前持有 Mt Marion 50%的股權(quán)、Wodgina 50% (此 前為 40%)的股權(quán)、Kemerton 40%的股權(quán)。除了在產(chǎn)的 Mt Marion 礦山外, Wodgina 鋰礦項目正在重新啟動中,Kemerton 氫氧化鋰項目第一期調(diào)試已于 2021 年 11 月完成。

Mt Marion 目前年產(chǎn)能為 45-47.5 萬噸,公司正在進(jìn)行研究以提高 10-15% 產(chǎn)能。1)破碎和選礦升級研究:改變原礦石的品位,減少超細(xì)粉產(chǎn)量,該研究或 增加 10%-15%的產(chǎn)量,預(yù)計最快于 2022 年 8 月左右實現(xiàn)。2)增加新礦種處理 研究:公司計劃建造一個工廠用于處理尾礦和礦石接觸部分中的玄武石,每年預(yù)計 生產(chǎn) 100 萬噸左右的原礦,項目處于試驗階段。

Wodgina 礦山持股比例將提升,同時指引 2022Q2 投產(chǎn)。MRL 將接管 Wogina 礦山,持股比例由 40%提升至 50%,Wodgina 一期產(chǎn)線調(diào)試進(jìn)展順利, 預(yù)計 2022 年 4 月投產(chǎn)。第一期出產(chǎn) 25 萬噸 6%品位的鋰精礦包銷權(quán)歸雅保所有, 合同價格或為 2000-2400 美元/噸,交由第三方代工。此外,MRL 和雅保將根據(jù) 市場需求重啟第二、第三期產(chǎn)線。

鋰鹽產(chǎn)能擴(kuò)張,Kemerton 進(jìn)展順利。公司與雅寶合資建設(shè)的 Kemerton 項 目將保持 ALB 和 MRL 分別持有 60%、40%的股權(quán)比例分配不變。該項目一期建 設(shè)目前進(jìn)行至原料投放環(huán)節(jié),預(yù)計 2022 年底首次銷售。Kemerton 二期將于 2022 年第三季度完成設(shè)備安裝,工藝流程與一期相同。Kemerton 建成后計劃用于處理 Greenbushes 與 Wodgina 的鋰精礦。

遠(yuǎn)期氫氧化鋰產(chǎn)能規(guī)劃將達(dá) 10 萬噸。MRL 和 ALB 未來將按各 50%的股權(quán)比 例合資在亞洲地區(qū)建造氫氧化鋰加工廠來處理 Wodgina 礦山剩余精礦,并根據(jù)市場需求調(diào)整產(chǎn)能。ALB 將負(fù)責(zé)該氫氧化鋰加工廠的原料供應(yīng)、運(yùn)營管理以及銷售。 公司計劃力爭在 5 年內(nèi)實現(xiàn)氫氧化鋰產(chǎn)量超過 10 萬噸/年。(報告來源:未來智庫)

1.2 Pilbara:下調(diào) 2022H1 生產(chǎn)指引,供應(yīng)緊張加劇

1.2.1 經(jīng)營受項目延遲及疫情影響,22H1 生產(chǎn)指引下調(diào)、售價指引 大幅上調(diào)

Pilbara財務(wù)經(jīng)營數(shù)據(jù)穩(wěn)健。2021Q4 Pilgan工廠的銷售收入為1.77億澳元, Q4 環(huán)比 Q3 增長 57%,運(yùn)營成本為 6170 萬澳元,毛利潤為 1.15 億澳元。2021H2 期間 Pilgan 工廠實現(xiàn)銷售收入 2.83 億澳元,運(yùn)營成本為 1.11 億澳元,毛利潤為 1.72 億澳元,下半年毛利率高達(dá) 60.8%,毛利潤較去年同期增加 1.59 億澳元。

2021Q4 現(xiàn)金余額較 Q3 的現(xiàn)金余額環(huán)比大幅增加 1.08 億澳元:細(xì)分來看, 由于市場狀況改善和鋰輝石精礦價格強(qiáng)勁反彈,公司 2021Q4 產(chǎn)生經(jīng)營性現(xiàn)金流 量凈額 1.16 億澳元,此外,公司融資活動產(chǎn)生現(xiàn)金流量凈額 2210 澳元(包括融 資基金增加 2000 萬澳元,以資助 Ngungaju 項目運(yùn)營的重新啟動),投資活動 消耗現(xiàn)金流量凈額 2660 萬澳元。

截止 2021Q4 季度末,Pilbara Minerals 的現(xiàn)金及現(xiàn)金等價物余額為 2.45 億 澳元,(包括本季度完成發(fā)貨的 5380 萬澳元不可撤銷銀行信用證),較去年 2020Q4 同期 2.48 億澳元基本持平。

若剔除 5380 萬澳元的信用憑證影響 2021 年 Q4 與 2020Q4 同期相比,受 益于經(jīng)營活動大幅增長,公司經(jīng)營性凈現(xiàn)金流量凈額達(dá)到 1.34 億澳元,帶動公司 整體現(xiàn)金流量凈額增長 0.92 億澳元。

2021 年產(chǎn)銷量大幅回升。2021 年全年共生產(chǎn)鋰精礦 32.42 萬噸,較 2020 年的 18.09 萬噸,同比增長 79.27%,銷售鋰精礦 33.74 萬噸噸,較 2020 年 17.73 的萬噸,同比增長 90.34%。

疫情及技改影響下 21Q4 產(chǎn)銷量低于指引。公司 2021Q4 生產(chǎn) 8.35 萬噸鋰 精礦,環(huán)比減少 2.66%,Q4 生產(chǎn)計劃指引為 8.5-9.5 萬噸,實際產(chǎn)量不及生產(chǎn)指 引下限;Q4 鋰精礦出貨量為 7.87 萬噸(包括 Ngungaj 產(chǎn)出的 3612 噸粗精礦), 環(huán)比減少 14.06%。Q4 公司鋰精礦產(chǎn)銷不及預(yù)期主要原因為:1)受疫情影響勞 工短缺,Q4 原礦開采量受損,且影響了工廠的礦石進(jìn)料量,使回收率略低于公司 預(yù)期;2)受 Ngungaju 工廠重新啟動和 Pilgan 工廠改進(jìn)項目的延遲影響。

21Q4 售價大幅提升,指引 22Q1 均價大幅增長。公司 2021Q4 鋰精礦銷售 均價約為 1750 至 1800 美元/噸(CIF 中國,SC 6.0),處于先前指引的上限(1650 至 1800 美元/噸),Q3 銷售價格為 875 美元/噸,價格實現(xiàn)環(huán)比翻倍增長。本 季度銷售單價上漲,主要因為完成了與現(xiàn)有承購客戶的價格審查討論,使定價與當(dāng) 前市場條件保持一致。根據(jù)現(xiàn)有承購合同,2022Q1 指引性定價預(yù)計在 2600-3000 美元/噸(CIF 中國,SC 6.0)范圍內(nèi)。

成本環(huán)比走高,但單噸盈利大幅提升。(1)四季度 Pilgan 單位運(yùn)營成本為 587 美元/噸(CIF 中國), Q3 為 445 美元/噸,環(huán)比上升 31.9%,同比上升 67.2%;不包括運(yùn)費(fèi)和特許權(quán)使用費(fèi),單位運(yùn)營成本為 420 美元/噸(FOB 黑德蘭 港),Q3 為 328 美元/噸,環(huán)比上升 28%。(2)變動原因:一方面由于銷售價 格提高后的特許權(quán)使用費(fèi)增加 56 美元/噸,另一方面受鋰輝石精礦產(chǎn)量較低影響, 單位成本上升了 86 美元/噸。(3)單噸盈利大幅改善:受銷售價格大幅上漲帶動, 單噸鋰精礦毛利上漲至 1188 美元/噸,環(huán)比 Q3 的 430 美元/噸上升了 750 美元/ 噸。

21Q4 庫存同比大幅下降、環(huán)比小幅走高,累庫之下 2022 年業(yè)績彈性或更顯 著。2021Q4 鋰精礦庫存為 16496 噸, 環(huán)比上升 31.4%,但遠(yuǎn)低于去年同期的 30911 噸,同比下降 46.6%,鉭精礦 Q4 庫存為 11860 磅,同比下降 67.2%,環(huán) 比下降 27.1%,庫存出貨量大幅增加,反應(yīng)出了需求端強(qiáng)勁。2021 下半年鋰價大 幅上漲且維持在高位,公司 Q2、Q3 產(chǎn)銷比小于 1,加速消耗原有庫存,導(dǎo)致庫 存低位。

生產(chǎn)節(jié)奏大幅加快,但回收率低于預(yù)期。(1)Pilgan 礦山從 2021 Q1 開始 生產(chǎn)節(jié)奏加快,采選量大幅增長,剝采比上升。2021 年 Q4 礦石開采量延續(xù)此前 大幅增長態(tài)勢,總原料開采量穩(wěn)定增長,Q4 達(dá) 467.2 萬濕噸,環(huán)比增長 30.9%, 礦石開采量 77.9 萬濕噸,環(huán)比增加 21.9%,礦石處理量 56.6 萬噸,環(huán)比增長 27.6%。,平均開采礦石平均品位為1.42%,主要開采了位于中部、南部和 Monster 的三個礦坑。(2)Q4 的礦石處理率受到 Ngungaju 重啟項目延遲和 Pilgan 改進(jìn) 項目延遲的影響,增速不及原料開采總量,此外,由于受到處理的礦石品位問題影 響,Q4 剝采比上升,整體回收率 65%,低于計劃的 75%,隨著新資源部署的推 進(jìn)和開采,預(yù)計在未來的 18 個月內(nèi)剝采比或?qū)⑦M(jìn)一步提升。

公司現(xiàn)金儲備充裕,財務(wù)狀況良好。PLS Q4 末現(xiàn)金余額為 2.45 億澳元,環(huán) 比增加了 1.08 億澳元,主要原因為,大幅受益于鋰市場景氣,公司 Q4 運(yùn)營現(xiàn)金 流創(chuàng)新高達(dá) 1.16 億澳元,投資性現(xiàn)金流支出為 2660 萬澳元左右,Ngungaju 項 目的融資性活動增加了 2210 萬澳元,此前法國巴黎銀行提供的 2500 萬澳元營 運(yùn)資金融資仍未動用。PLS 目前良好的財務(wù)狀況將助力其日后的產(chǎn)能擴(kuò)張及產(chǎn)銷 策略的運(yùn)用,有利于避免重現(xiàn)低價出貨以回流現(xiàn)金的狀況。

投產(chǎn)延期下 2022H1 生產(chǎn)指引多次下調(diào),加劇鋰精礦供應(yīng)緊張格局。Pilbara 先后多次下調(diào)生產(chǎn)指引:(1)公司首次下調(diào)生產(chǎn)指引:由于 2021Q4 的生產(chǎn)延遲, 2022 財年鋰精礦生產(chǎn)指引在 2021 年 12 月修訂為 40-45 萬干噸(之前為 46-51 萬干噸),銷售指引也被修訂為 38-44 萬干噸(之前為 44-49 萬干噸),據(jù)此計 算 2022H1 生產(chǎn)指引為 23.08-28.08 萬干噸,銷售指引為 20.98-26.98 萬干噸。 (2)第二次下調(diào)生產(chǎn)指引:因為 Pilgan 和 Ngungaju 工廠投產(chǎn)的延誤,COVID19 對西澳勞動力緊缺的持續(xù)影響,公司在 2022 年 2 月公布半年度業(yè)績時,再次 下調(diào) 2022 財年生產(chǎn)指引至 34-38 萬干噸,2022Q1 生產(chǎn)指引為 7.5-9 萬干噸, 上半年供應(yīng)緊張加劇。

指引單噸成本繼續(xù)上行,但遠(yuǎn)期或?qū)⒏纳啤?/strong>(1)根據(jù) PLS 的 2022 上半年成 本指引, Pilgan 項目單位運(yùn)營成本計劃為 450-490 澳元/干噸(FOB 黑德蘭港,不 含特許權(quán)使用費(fèi)),之前為 425 – 475 澳元/干噸。22 年上半年成本預(yù)計將受到剝 離比升高、回收率降低、Pilgan 工廠改擴(kuò)建、勞動力成本上升等因素影響而增加。 (2)根據(jù) PLS 2023 財年成本指引,Ngungaju 項目加上 Pilgan 項目總的單位運(yùn) 營成本計劃為 530-570 澳元/干噸(FOB 黑德蘭港,不含特許權(quán)使用費(fèi))。預(yù)計隨 著剝離比改善、產(chǎn)能利用率和回收率提高,疊加兩個加工廠聯(lián)合運(yùn)營帶來的協(xié)同效 應(yīng),成本預(yù)計將在 2023 下半年之后顯著下降。

1.2.2 在建項目進(jìn)展順利,Ngungaju 工廠預(yù)計 22Q3 全面投產(chǎn)

Pilgangoora 礦場由 Ngungaju 及 Pilgan 共同構(gòu)成,PLS 于 2020 年 12 月 以 1.75 億美元收購了 Altura 100%所有權(quán),Altura(收購后更名為 Ngungaju) 也處于 Pilgangoora 地區(qū),與 PLS 原有礦山項目相毗鄰,此次整合具有協(xié)同效 應(yīng),擴(kuò)大 PLS 產(chǎn)能并使其成為澳洲第二大鋰礦商。

Pilgangoora 礦目前生產(chǎn) 5.5% - 6% 品位的鋰輝石精礦以及 5%以上品位的初級鉭精礦,Ngungaju 工廠處于啟動初期。PLS 將力爭從 2022 年 9 月起 PilganNgungaju 的鋰輝石精礦聯(lián)合產(chǎn)能擴(kuò)大至 56-58 萬噸/年,以最大程度地享受電池 原材料需求快速增長所帶來的紅利。

Pilgan 改擴(kuò)建項目基本完成,產(chǎn)能增加 3-6 萬噸。Pilgan 改擴(kuò)建項目已于 2021 年 10 月基本建設(shè)完成,緊接著開展設(shè)施調(diào)試和產(chǎn)能爬坡。預(yù)計在 2022Q1 完成增產(chǎn)后,Pilgan 的鋰精礦年產(chǎn)能將由 33 萬噸攀升至 36-38 萬噸。Pilgan 工 廠的改進(jìn)耗費(fèi) 1230 萬澳元,主要用于產(chǎn)能提升至 36-38 萬噸/年,另有 1340 萬 澳元用于 Pilgan 尾礦管理設(shè)施提升、可再生能源、產(chǎn)品處理和新產(chǎn)品導(dǎo)入,在 22 財年期間,PLS 將推進(jìn)中部和南部礦坑的開發(fā)以獲得足夠的礦石,來支持總開采 量。

1.2.3 Ngungaju 工廠預(yù)計 Q3 全面投產(chǎn)

Ngungaju 工廠已經(jīng)實現(xiàn)銷售收入,預(yù)計 22Q3 全面投產(chǎn)。(1)Ngungaju 工廠 2021 年 10 月初重啟,重選工段已生產(chǎn)出第一批精礦, Ngungaju 首次出 售鋰輝石精礦 3612 噸,在扣除掉 580 萬美元的運(yùn)營成本后,已實現(xiàn)收入 200 萬 美元。(2)此前 Ngungaju 重啟后目標(biāo)回收率為 70%,但自 Ngungaju 重新投 產(chǎn)后,受設(shè)備故障和項目升級維護(hù)時停機(jī)的影響,設(shè)備利用率始終低于預(yù)期,加之 采礦業(yè)勞動力短缺問題未得到緩解,粗選工段單獨(dú)運(yùn)行期間的回收率僅為 30%。 浮選分離除雜工段有望在 2022 年 3 月上線投產(chǎn),將最大限度提升回收率,預(yù)計 Ngungaju 有望從 2022Q3 開始全面投產(chǎn)和實現(xiàn)達(dá)產(chǎn),預(yù)計屆時可實現(xiàn)年產(chǎn)能 18- 20 萬噸/年鋰輝石精礦。

遠(yuǎn)期產(chǎn)能規(guī)劃或?qū)⑦_(dá)到 100 萬噸鋰精礦/年,成長可期。除 Pilgan 和 Ngungaju 工廠之外,公司正規(guī)劃 P680 和 P1000 項目。(1)P680 項目為增加 10 萬噸/年的棕地擴(kuò)建項目,可使 Pilgangoora 的總產(chǎn)量提高到 68 萬噸/年,投 資決定預(yù)計在 2022Q2 做出,該項目實際是對重選粗選工段的擴(kuò)建,最快于 FID 6 個月后開始施工建設(shè)。(2)P1000 擴(kuò)建項目目標(biāo)是將 Pilgangoora 的總產(chǎn)能提 高到 100 萬噸。公司或在 2022Q4 做出項目最終投資決定。

下游延伸布局進(jìn)展順利,目標(biāo)成為垂直一體化鋰供應(yīng)商。(1)與 POSCO 合 資建設(shè)氫氧化鋰加工廠:2021Q4 公司正式同意與 POSCO 在韓國合資建設(shè)氫氧 化鋰加工廠,計劃產(chǎn)能 4.3 萬噸/年,2 條產(chǎn)線中每條生產(chǎn)線具有 2.15 萬噸/年的 產(chǎn)能。第一條產(chǎn)線預(yù)計將于 2023 年年中完成,之后 3 個月第二條產(chǎn)線建設(shè)完成, 2023 年下半年投產(chǎn)。Pilbara 最初擁有合資企業(yè) 18% 的權(quán)益,后期可行使增資 到 30%的權(quán)利,并承諾以市場價格保障供應(yīng) 31.5 萬噸化學(xué)級鋰精礦,為期 20 年。 (2)與 Calix Limited 的磷酸鋰加工廠合作:繼 Pilbara 與 Calix Limited 于 2021 年 5 月簽署諒解備忘錄之后,針對鋰鹽產(chǎn)品示范工廠的范圍研究現(xiàn)已接近完成。 范圍研究一直在評估開發(fā)一種新的精煉工藝的潛力,該工藝為從可實現(xiàn)從 Pilgangoora 礦的細(xì)粒鋰精礦中生產(chǎn)高純磷酸鋰沉淀。這種濃縮鋰鹽可以支持下 游鋰原料和陰極的需求,范圍研究的測試工作、工藝設(shè)計和經(jīng)濟(jì)評估已于 2022 年 初完成,Pilbara 將和 Calix 共同負(fù)責(zé)該項目的后續(xù)推進(jìn),并最終尋求該工藝的商 業(yè)化和該產(chǎn)品的市場化。

1.2.4 2022 年散單將由 BMX 平臺銷售,未來鋰精礦價格或?qū)⒗^續(xù) 大幅上行

Pilbara 推出全球第一個鋰精礦競拍平臺,鋰定價機(jī)制更加靈活。1)2021 年 7 月 29 日,Pilbara 宣布其新推出的鋰精礦線上競拍平臺(BMX)在當(dāng)日完成首 次競拍,共 17 家公司參與,競拍標(biāo)的為 1 萬噸 5.5%品位的鋰精礦,競拍價在 700 美元/噸至 1250 美元/噸之間。首次拍賣最終成交價為 1250 美元/干噸(FOB,黑 德蘭港)。2)在 2021 年 9 月 14 日的第二次拍賣, 競拍標(biāo)的為 Pilgangoora 生 產(chǎn)的 0.8 萬干噸(SC5.5%)鋰輝石精礦現(xiàn)貨,最終成交價為每干噸 2240 美元 (FOB,黑德蘭港)。3)在2021年10月26日第三次拍賣,競拍標(biāo)的為Pilgangoora 生產(chǎn)的 10000 干噸(SC5.5%)鋰輝石精礦現(xiàn)貨,最終成交價為每干噸 2350 美元 (FOB,黑德蘭港)。

公司預(yù)計 2022 年除長協(xié)外的產(chǎn)量都將以現(xiàn)貨在 BMX 平臺以拍賣的形式銷 售,具體細(xì)節(jié)受兩個加工廠的產(chǎn)量影響。粗略計算,在 Pilgangoora 58 萬噸滿負(fù) 荷運(yùn)營的情況下,20 萬噸左右可供線上拍賣,大約 3 周進(jìn)行一次拍賣,BMX 平臺 改進(jìn)鋰輝石的定價機(jī)制,可使定價更好地反映市場現(xiàn)狀,增厚公司盈利。

1.3 IGO:Greenbush 產(chǎn)量穩(wěn)定,Kwinana 投產(chǎn)在即

TELA 是天齊鋰業(yè)和 IGO 共同出資設(shè)立的合資公司,于 2021 年 6 月 30 日完 成投資,天齊鋰業(yè)及 IGO 公司股權(quán)占比分別為 51%、49%。TELA 主要負(fù)責(zé)Greenbush 礦山開采以及在 Kwinana 加工廠生產(chǎn)相應(yīng)鋰產(chǎn)品。

2021Q4,Greenbushes 實現(xiàn)銷售收入 2.24 澳元,環(huán)比基本持平;EBITDA 為 1.23 億澳元,Q3 則為 1.48 億。(1)產(chǎn)量方面,2021Q4,Greenbushes 共 生產(chǎn)鋰輝石精礦量 25.9 萬噸,Q3 共生產(chǎn) 26.8 萬噸,基本保持持平,僅減少 3.36%, 2021 年全年共生產(chǎn) 95.2 萬噸,同比大增。根據(jù)公司指引,22H1 將生產(chǎn) 57.4-72.4 萬噸鋰精礦,同比上升 35.06%-70.35%。(2)成本方面,21Q4 銷售成本達(dá)到 388 澳元/噸,環(huán)比上升 25.1%,折合美元為 283 美元/噸,主要系季度末發(fā)貨延 遲導(dǎo)致銷售量下降;此外,由于鋰輝石基準(zhǔn)價格較高產(chǎn)生的特許權(quán)使用費(fèi)增長也較 明顯,21Q4 特許權(quán)使用費(fèi)達(dá)到 146 澳元/噸,環(huán)比增長 62.2%,助推了成本上升。 IGO 預(yù)計 2022H1 銷售成本或仍維持在 350-400 澳元/噸。資本支出同樣保持穩(wěn) 定,21Q3 及 21Q4 維持和改善資本支出分別為 3.7、3.6 億澳元;礦山開發(fā)分別 支出 0.5、0.3 億澳元。

Greenbushes 兼具資源稟賦和資源量,在 Kapanga 礦床加入后,整體礦產(chǎn) 資源量和礦石儲量分別增加 52%、20%。Greenbushes 資源量達(dá)到 360 萬噸, 平均品位達(dá)到 1.5,在全球鋰礦山中資源稟賦及資源量均較高。

Greenbushes 正在積極擴(kuò)建,CGP3 完成后鋰精礦產(chǎn)能將達(dá)到 194 萬噸/年。 目前公司在產(chǎn)包括一個技術(shù)級選礦廠和 2 個化學(xué)級選礦廠。技術(shù)級選礦廠(TGP)表 現(xiàn)好于預(yù)期,化學(xué)級 1 號選礦廠(CGP1)及 2 號選礦廠(CGP2)受設(shè)備等方面影響 正在積極恢復(fù)過程中,目前公司已經(jīng)制定優(yōu)化計劃以改善投資回報率,建設(shè)工程接 近完成,預(yù)計 2022Q1 將開始調(diào)試。此外,公司已經(jīng)規(guī)劃化學(xué)級 3 號選礦廠,目 前已有詳細(xì)的工程設(shè)計和施工時間表,預(yù)計今年年中將得到最終批準(zhǔn),并在 2025 年初預(yù)計將投入使用。尾礦處理廠項目目前也已基本完成,預(yù)計將于 2022 年 3 季 度開始進(jìn)行調(diào)試。

Kwinana 加工廠即將完成從批量生產(chǎn)過渡到連續(xù)生產(chǎn)。公司在 Kwinana 加 工廠上已規(guī)劃兩期項目,一二期項目設(shè)計產(chǎn)能均為 24000 噸氫氧化鋰/年。2022 年 3 月第一批電池級氫氧化鋰預(yù)計將實現(xiàn)生產(chǎn),之后開始與客戶之間的產(chǎn)品確認(rèn)。 二期項目即將重啟,目前已經(jīng)批準(zhǔn) 1800 萬澳元用于二期項目建設(shè)早期的火法冶金 和浸出工作,預(yù)計將于 2022 年下半年對二期全面開工做最終投資決策。

1.4 Allkem 旗下 Mt Cattlin:指引產(chǎn)量下滑、但售價大幅

提高 Allkem 旗下全資控股西澳 Mt Cattlin 鋰礦原隸屬于銀河資源,自 2019 年收 率優(yōu)化項目(YOP)投產(chǎn)后,年礦石處理能力達(dá)到 180 萬噸,可年產(chǎn) 6%品位鋰精 礦約 22-24 萬噸。其自 2020 年起選擇大幅降低開采量,消化堆積的低品位原礦。

21Q4 礦石開采量環(huán)比增加、但鋰精礦產(chǎn)銷量環(huán)比下滑,成本維持低位。(1) 采選:21Q4 礦石開采量 19.7 萬濕噸,環(huán)比大幅增長 48.3%,同比大幅增長 202%; 礦石處理量 43.1 萬濕噸,環(huán)比增長 0.3%,同比大幅增長 36.5%,礦石處理品位 下滑至 1.23%(21Q3 為 1.48%),平均選礦回收率 57%,環(huán)比下滑 4.7pct。(2) 產(chǎn)銷:2021Q4 鋰精礦產(chǎn)量和裝運(yùn)量分別為 52225 噸、38071 噸,環(huán)比分別下滑 23%和 58%,裝運(yùn)量下滑原因為剩余 23000 噸將在 2022 年 1 月裝運(yùn)。但 2021 年共生產(chǎn)鋰精礦 23 萬噸,超出此前 22 萬噸指引值。(3)價及成本:Q4 鋰精礦 銷售均價為 1595 美元/干噸 CIF,Q3 為 796 美元/干噸 CIF,環(huán)比大漲 100%。 現(xiàn)金生產(chǎn)成本環(huán)比下降 27 美元至 324 美元/噸 FOB。

指引 2022H1 產(chǎn)量下滑、但售價大幅提高,全球鋰精礦散貨供給或進(jìn)一步收 緊。公司 2022Q1 已簽訂單達(dá) 4.5 萬噸,平均銷售價格高達(dá) 2500 美元/噸,預(yù)計 Mt Cattlin 礦山在 2022H1 生產(chǎn)鋰精礦 8-9 萬噸,相較 2021H2 的 12 萬噸大幅 下降。Mt Cattlin 是西澳僅有的兩座可以供應(yīng)散貨鋰礦的礦山之一,我們預(yù)計其產(chǎn) 量的下滑將令全球鋰礦供給進(jìn)一步緊張。

2 南美鹽湖 2021Q4 綜述:量價齊升,未來產(chǎn)能擴(kuò) 張規(guī)劃進(jìn)一步上調(diào)

南美鹽湖鋰公司四季度業(yè)績環(huán)比同比皆再一次上升,對需求指引樂觀、但對價 格指引保守。2021 年全年各公司銷售收入及調(diào)整后的 EBITDA 同比都實現(xiàn)較大幅 度上漲。各公司皆積極展望未來新能源車的發(fā)展前景,并對 2022 年的鋰價持樂觀 態(tài)度,積極布局新的產(chǎn)能,然而相比于目前國內(nèi)的 40 萬以上的鋰鹽價格,各公司 對鋰價的指引仍相對保守,主要原因系國外仍以固定價格長單為主。

價格上漲初顯,但業(yè)績增長更多來自于量增。南美鹽湖鋰公司 2021 年全年業(yè) 績主要貢獻(xiàn)仍來自于產(chǎn)銷量的提升,價格僅在四季度對業(yè)績有較為顯著的影響。 2021Q4 由于海外疫情反復(fù),貨運(yùn)時間推遲,導(dǎo)致各廠銷量不同程度上受到影響, 而產(chǎn)品售價的增長沖抵了相關(guān)影響,使得各企業(yè)四季度收入及毛利率皆實現(xiàn)較好 增長。

我們判斷在 2022 年,若產(chǎn)品價格上漲,將全面帶動南美鹽湖鋰廠的業(yè)績釋 放,南美鹽湖鋰廠普遍位于行業(yè)生產(chǎn)成本曲線的底部,優(yōu)秀的資源品質(zhì)將使企業(yè)更 好地享受產(chǎn)品價格的高位運(yùn)行。

2.1 Albemarle:產(chǎn)能持續(xù)擴(kuò)張,鋰鹽售價指引不及預(yù)期

2021 年雅保公司實現(xiàn)銷售收入 33 億美元,同比增長 11%,經(jīng)調(diào)整 EBITDA 達(dá) 8.71 億美元,同比增長 13%。在經(jīng)調(diào)整 EBITDA 中,相較 2020 年,鋰業(yè)務(wù)貢 獻(xiàn)主要增量,溴業(yè)務(wù)發(fā)展向好,催化劑業(yè)務(wù)略有拖累。2021 年 Q4 銷售收入 8.94 億美元,同比增長 2%,經(jīng)調(diào)整 EBITDA 實現(xiàn) 2.29 億美元,同比增長 3%,與 2020年 Q4 相比,鋰業(yè)務(wù)仍貢獻(xiàn)主要增量,同比上漲 29%,其余板塊小幅波動。

21Q4 鋰業(yè)務(wù)銷售收入及經(jīng)調(diào)整 EBITDA 皆同比增長 13%,環(huán)比幾乎持平, 但凈利潤虧損。(1)2021Q4鋰業(yè)務(wù)經(jīng)調(diào)整EBITDA為利潤率為35%,同比2020Q4 的 34%增長 1 個百分點(diǎn),環(huán)比 2021Q3 持平,鋰產(chǎn)品價格尚未為 EBITDA 增長提 供貢獻(xiàn),銷量提升仍為環(huán)比增長的主要動力。(2)量價:鋰價同比上漲 18%,由 于貨運(yùn)延遲,出貨量同比下降 5%。(3)雅保 2021 年四季度虧損 382 萬美元(每 股虧損 3 美分),2020 年同期盈利 8,464 萬美元(每股盈利 79 美分),造成虧 損的主要原因是澳洲 Kemerton 氫氧化鋰項目的供應(yīng)鏈、勞動力及應(yīng)對新冠疫情 的支出超支。

2021 年全年雅保公司鋰業(yè)務(wù)實現(xiàn)銷售收入 13.63 億美元,同比增長 18.9%。 經(jīng)調(diào)整 EBITDA 為 4.8 億美元,同比 2020 年 3.93 億美元同比增長 22.13%。雅 保公司 2021 年 EBITDA 為 1.24 億美元,同比減少 67%。

資本開支持續(xù)加碼,產(chǎn)能持續(xù)擴(kuò)張。2021 年資本開支 9.54 億美元,其中主 要用于宣布在中國建立兩個新的鋰鹽加工廠。2022 年將繼續(xù)提升資本開支規(guī)模至 13-15 億美元。隨著 La Negra,Kemerton 以及中國天源工廠的投產(chǎn),2022 年 產(chǎn)能,在排除中國綠地項目可能的產(chǎn)能增長后,預(yù)計同比增長 20-30%。

Wave 2 產(chǎn)能擴(kuò)張將在 2022 年貢獻(xiàn)可觀產(chǎn)能增量。2022 年雅保旗下 La Negra 鋰鹽廠三期和四期將帶來 4 萬噸 LCE 的名義產(chǎn)能增量,產(chǎn)線已經(jīng)于 2021 年 10 月實現(xiàn)首次生產(chǎn)、有望在 2022Q2 實現(xiàn)首次產(chǎn)品銷售;公司位于澳大利亞的 Kemerton 氫氧化鋰工廠一期和二期將帶來 5 萬噸氫氧化鋰的名義加工產(chǎn)能增量, 其中一期正處于爬坡中、有望于 2022H2 實現(xiàn)首次銷售,二期有望于 2022H2 建 成、于 2023 年實現(xiàn)首次銷售。公司預(yù)計新工廠需要 2 年時間才能達(dá)到滿產(chǎn)(其中 包括 6 個月的調(diào)試和產(chǎn)品認(rèn)證時間)。

Wave 3 項目的持續(xù)推進(jìn),將助力公司在 2025 年達(dá)到 20 萬噸的產(chǎn)量規(guī)模。 (1)目前公司正積極推動 Wave 3 計劃的前進(jìn),新增 20 萬噸產(chǎn)能,達(dá)到 37.5 萬 噸:包括將在 2022 年上半年完成對中國欽州天源工廠的收購(2.5 萬噸產(chǎn)能,預(yù) 計 2022H2 實現(xiàn)首次銷售),啟動中國眉山項目(5 萬噸氫氧化鋰產(chǎn)能,2022 年 上半年開始建設(shè),2024 年建成),張家港項目(5 萬噸氫氧化鋰產(chǎn)能,2022 年下 半年開始建設(shè),2024 年建成),Kemerton 第三第四期,以及內(nèi)華達(dá)的 Silver Peak 項目。(2)而 Wave 4 的擴(kuò)張方案也正在也與客戶洽談,Wave 4 將為公司在未 來新增 7.5-12.5 萬噸的產(chǎn)能規(guī)模,達(dá)到 45-50 萬噸。項目包括美國 Kings Mountain,北美/歐洲礦石提鋰廠、澳洲 Kemerton 五期、亞洲鋰項目、阿根廷 Magnolia 項目等。

指引 2022 年將迎來量價齊升,但銷售價格仍遠(yuǎn)低于中國市場價。根據(jù)公司指 引,2022 年公司產(chǎn)量將增長 20-30%(約 1.76-2.64 萬噸),鋰鹽銷售價格將實 現(xiàn) 40-45%的增長,仍遠(yuǎn)低于目前國內(nèi) 40 萬以上的鋰鹽價格。同時公司上調(diào) 2022 年業(yè)績指引,鋰業(yè)務(wù)經(jīng)調(diào)整 EBITDA 預(yù)計將同比增長 60-65%。

公司上調(diào)遠(yuǎn)期鋰需求指引,2025 年全球?qū)︿囆枨髮⒃鲋?150 萬噸,2030 年 將超過 300 萬噸。雅保上調(diào) 2025 年全球?qū)︿囆枨蟮闹敢绢A(yù)計 2025 年全 球電動車銷量為 2170 萬輛,滲透率為 22%,同時將鋰鹽需求從之前的 114 萬噸 LCE 上調(diào)至 150 萬噸 LCE。對于遠(yuǎn)期需求,公司預(yù)計 2030 年全球電動車銷量將 達(dá)到 4060 萬輛,滲透率達(dá) 39%,對應(yīng)鋰鹽需求高達(dá) 320 萬噸 LCE,公司看好鋰 行業(yè)未來長期發(fā)展前景。(報告來源:未來智庫)

2.2 Livent:新產(chǎn)能規(guī)劃落地,鋰價上漲接力業(yè)績成長

2021 年 Livent 實現(xiàn)銷售收入 4.2 億美元,同比增長 46%,經(jīng)調(diào)整 EBITDA 達(dá) 6950 萬美元,同比增長 215%。在經(jīng)調(diào)整 EBITDA 中,相較 2020 年,銷量的 提升貢獻(xiàn)主要增量,價格貢獻(xiàn)增量有限,成本抬升對業(yè)績產(chǎn)生拖累。2021 年 Q4 實現(xiàn)銷售收入 1.23 億美元,同比增長 50%,經(jīng)調(diào)整 EBITDA 實現(xiàn) 2750 萬美元, 同比增長 83%。

21Q4 鋰價強(qiáng)勢表現(xiàn)引領(lǐng)公司全年業(yè)績達(dá)到指引上限,鋰價上漲將全面帶動經(jīng)調(diào)整 EBITDA。從全年角度,量增依舊是 2021 年帶動 Livent 業(yè)績增長的主旋 律,盡管 2021 年產(chǎn)量相較于 2020 年持平,然而下游旺盛,利用庫存,額外銷售 7000 噸鋰鹽產(chǎn)品,為公司業(yè)績提供增量。然而從 21Q4 看,鋰鹽產(chǎn)品的價格增長 對經(jīng)調(diào)整 EBITDA 貢獻(xiàn)明顯。

從公司所給的業(yè)績拆分看,我們發(fā)現(xiàn),價格變動所帶來的營收的上漲或下跌, 都將等額的傳導(dǎo)到經(jīng)調(diào)整 EBITDA 中,然而,由于基數(shù)差異,經(jīng)調(diào)整 EBITDA 基數(shù) 遠(yuǎn)小于營收,價增帶來的等額傳導(dǎo)對經(jīng)調(diào)整 EBITDA 產(chǎn)生的邊際變化將遠(yuǎn)大于對 營收的影響。2022 年隨著海外的鋰價的進(jìn)一步上漲,Livent 的經(jīng)調(diào)整 EBITDA 將 加速提升,經(jīng)調(diào)整 EBITDA 利潤率將大幅改善。

2022 鋰鹽銷量指引走平,新產(chǎn)能擴(kuò)張計劃蓄勢待發(fā)。2022 年公司少量新增 產(chǎn)能不會對全年產(chǎn)量產(chǎn)生影響,預(yù)計產(chǎn)量整體走平,鋰鹽價格上漲接力 EBITDA 的 進(jìn)一步上漲。由于鋰精礦價格與物流運(yùn)輸成本的持續(xù)上漲,以及公司需要新增運(yùn)營 成本應(yīng)對新產(chǎn)能的擴(kuò)張,公司成本端繼續(xù)承壓,將對 2022 年 EBITDA 造成影響。

碳酸鋰端,公司宣布在阿根廷第一階段的產(chǎn)能擴(kuò)張計劃,預(yù)計新增 2 萬 噸的碳酸鋰產(chǎn)能,分別于 2023 年 Q1 與 2023 年 Q4 各投產(chǎn) 1 萬噸的碳 酸鋰。目前,公司具備碳酸鋰產(chǎn)能 2 萬噸。屆時,公司碳酸鋰產(chǎn)能規(guī)模 將達(dá)到 4 萬噸。至 2025 年前,公司將實行第二階段產(chǎn)能擴(kuò)張計劃,將 再擴(kuò)大 2 萬噸的碳酸鋰產(chǎn)能。于 2025 年,碳酸鋰總產(chǎn)能達(dá) 6 萬噸,為 目前碳酸鋰產(chǎn)能的三倍。

氫氧化鋰端,目前公司具備 2.5 萬噸的氫氧化鋰產(chǎn)能,2022 年 Q3 或 Q4 將投產(chǎn) 5000 噸氫氧化鋰,未來公司將擁有總計 3 萬噸氫氧化鋰產(chǎn)能。

2022 盈利指引進(jìn)一步上調(diào),定價機(jī)制修正,看好鋰鹽價格走勢。(1)Livent預(yù)計公司 2022 全年營收將在 5.4-6 億美元之間,經(jīng)調(diào)整后的 EBITDA 將在 1.6-2 億美元之間,較上年同期分別增長 36%和 159%,經(jīng)調(diào)整 EBITDA 利潤率中樞上 升 15%。盈利指引下限是出于對疫情反復(fù)而影響供應(yīng)鏈導(dǎo)致產(chǎn)品交付延期的考慮。 (2)2022 年,公司鋰鹽產(chǎn)品定價完全遵循 2021 年底簽訂的合同設(shè)定價格,或 2022 年的月度季度價格。在此之前,公司的氫氧化鋰產(chǎn)品定價是多年度固定價格, 售價尚不足以反應(yīng)市場最新情況,定價策略變更后,所有產(chǎn)品售價將進(jìn)一步提升。

2.3 SQM:21Q4 鋰鹽業(yè)務(wù)量價齊升,指引 22 年迎更大 增長

受鋰業(yè)務(wù)提振,公司 2021 年及 Q4 業(yè)績大幅增長。(1)2021 年公司營收 為 28.623 億美元,較去年同期的 18.172 億美元增長了 57.5%;2021 年毛利為 10.90 億美元(毛利率 38.1%),較去年同期的 4.829 億美元實現(xiàn)了 126%的增 長;2021 年凈利潤為 5.855 億美元,較去年同期的 1.645 億美元實現(xiàn)了 256%的 增長。(2)2021Q4 公司營收為 10.843 億美元,較去年同期的 5.138 億美元增 長了 111%。毛利為 5.428 億美元,較去年同期的 1.325 億美元增長了 310%;凈 利潤為 3.216 億美元,較去年同期的 0.67 億美元實現(xiàn)了 380%的增長。(3)公 司業(yè)績的增長主要來自于鋰業(yè)務(wù)的量價齊升,從 Q4 來看,毛利潤同比大幅增長 4.1 億美元,其中鋰業(yè)務(wù)貢獻(xiàn)了 2.34 億美元的毛利潤增量。

其余財務(wù)數(shù)據(jù)向好,公司進(jìn)入發(fā)展快車道。(1)費(fèi)用率下降:2021 年不包含 折舊攤銷在內(nèi)的銷售成本為 15.58 億美元,同比增長 37.8%;管理費(fèi)用為 1.189 億美元(收入占比 4.2%);2021 年凈財務(wù)費(fèi)用為 8000 萬美元,去年同期為 6850 萬美元。(2)EBITDA 數(shù)據(jù)向好:2021 年調(diào)整后的 EBITDA 為 11.855 億美元, 高于去年同期 5.798 億美元。2021 年調(diào)整后的 EBITDA 利潤率為 41.4%,而去年同期為 31.9%,2021Q4 調(diào)整后的 EBITDA 利潤率達(dá)到 51.6%。

鋰業(yè)務(wù)迎來量價齊升,經(jīng)營狀況同比、環(huán)比大幅回升。(1)2021 年鋰業(yè)務(wù)營 收為 9.361 億美元,較去年同期的 3.834 億美元大幅增長了 144.2%,鋰業(yè)務(wù)毛利 率 47%,2021 年鋰鹽業(yè)務(wù)板塊的毛利約占 SQM 綜合毛利的 40%;2021Q4 鋰 業(yè)務(wù)營收為 4.527 億美元((占總業(yè)務(wù)收入的 42%)),較去年同期的 1.369 億美 元增長了 230.7%,環(huán)比大幅增長 144.9%。(2)2021Q4 銷量為 3.11 萬噸,環(huán) 比大幅增長 41.4%,2021 年前三季度銷量分別為 2.4、2.4、2.2 萬噸,2021 年 總銷量 10.11 萬噸。2021Q4 鋰鹽售價大幅上漲至 1.46 萬美元/噸,2021 年 Q1至 Q3 公司鋰鹽售價分別為 5700、6800、8400 美元/噸。

調(diào)整鋰鹽定價策略,公司樂觀預(yù)計 2022 年下游需求增長,公司或迎來量價齊 升。(1)據(jù)公司的數(shù)據(jù),公司認(rèn)為 2021 年全球鋰需求超過了 50 萬噸,同比增長 了 55%,公司預(yù)計 2022 年鋰需求增長將超過 30%,同時公司在 2022 年的銷量 將大幅增長約 40%至接近 14 萬噸。(2)定價策略調(diào)整,可變價格合同占比提高: 公司預(yù)計 2022 年約 20%的銷量將以固定價格或有特定上限的可變價格簽約,而 50%的銷量完全是與特定價格指數(shù)掛鉤的可變價格,剩余的 30%仍在開放銷售中。

指引 2022 年產(chǎn)能目標(biāo) 18 萬噸碳酸鋰,新的擴(kuò)建計劃將提升遠(yuǎn)期年產(chǎn)能至 21 萬噸碳酸鋰。(1)公司在 2022 年的目標(biāo)將是將碳酸鋰和氫氧化鋰的產(chǎn)能分別 提高到每年 18 萬噸和 3 萬噸,與此同時,公司在澳大利亞的荷蘭山鋰礦項目的礦 山開發(fā)和氫氧化鋰加工廠建設(shè)均取得了很好的進(jìn)展。(2)同時 SQM 董事會剛剛 批準(zhǔn)了一項新的鋰鹽產(chǎn)能擴(kuò)張計劃,遠(yuǎn)期年產(chǎn)能能夠達(dá)到 21 萬噸/年碳酸鋰和 4萬噸/年氫氧化鋰,公司預(yù)計新產(chǎn)能將于 2023 年完工,總資本支出為 2.5 億美元。

2.4 Allkem 旗下 Olaroz:產(chǎn)銷量保持增長、22 年售價指 引大幅提高

2021 年 Olaroz 實現(xiàn)銷售收入 1.05 億美元,同比增長 129%,毛利潤達(dá) 5600 萬,同比扭虧并實現(xiàn)大幅增長。經(jīng)營數(shù)據(jù)上, Olaroz 項目 21Q4 產(chǎn)銷量保持增 長。1)量:2021Q4 碳酸鋰產(chǎn)量為 3644 噸(51%為電池級),環(huán)比增長約 30%, 銷售 3293 噸(65%為電池級),環(huán)比增長約 26%;2021 年全年碳酸鋰產(chǎn)量為 12978 噸,同比增長約 15%,銷售 11496 噸,同比微降約 3%。2)價及成本: Q4 銷售均價 12491 美元/噸,環(huán)比上漲 34%,且比指引高 4%;現(xiàn)金成本 4336 美元/噸,環(huán)比下降 9%。

Olaroz 項目長單定價機(jī)制調(diào)整,指引 2022 年售價將大幅提高,預(yù)示著全球 鋰資源稀缺性提高。公司預(yù)計 2022H1 銷售均價將達(dá) 20000 美元/噸 FOB,且大 部分為長單客戶。公司產(chǎn)品原定價機(jī)制為季度調(diào)整,且約 1/3 為固定價格,1/3 為 掛鉤合約指數(shù),僅 1/3 為掛鉤現(xiàn)貨價格,2022 年固定價格年度合同將調(diào)整為與指 數(shù)價格掛鉤且調(diào)價周期為 2 個月,未來將再無固定價格合同。目前公司在 2022 財 年內(nèi)(2021 年 7 月至 2022 年 6 月底)的預(yù)算產(chǎn)量已經(jīng)全部被下游鎖定,增量唯 有等到 2022 下半年二期產(chǎn)能投產(chǎn),全球鋰資源愈發(fā)緊缺。

Olaroz 二期項目因疫情等不可控因素一再推遲達(dá)產(chǎn),預(yù)計將是未來新興全球 鹽湖提鋰項目的縮影。1)原計劃:據(jù)公司 2016 年 12 月披露的概括研究,Olaroz 二期原規(guī)劃新增碳酸鋰產(chǎn)能 1.75 萬噸/年,計劃 2018 年底至 2019 年初試車;2) 第一次推遲:2018 年初公司調(diào)整了擴(kuò)能方案,計劃將二期年產(chǎn)能擴(kuò)至 2.5 萬噸碳 酸鋰,投產(chǎn)推遲至 2019 下半年;3)第二次推遲:鑒于疫情等多方面因素影響, 公司宣布 Olaroz 二期的投產(chǎn)時點(diǎn)再延后至 2022 下半年。

三期擴(kuò)能方案進(jìn)行中,未來或再增加 2.5-5 萬噸的碳酸鋰年產(chǎn)能。據(jù)公司披 露,Olaroz 三期擴(kuò)能的概括研究已于 2021Q1 啟動,三期規(guī)劃產(chǎn)能約 2.5-5 萬噸 的碳酸鋰/年,同時公司還計劃對于 Olaroz 一期的建成產(chǎn)能進(jìn)行優(yōu)化技改。

3. 投資分析

全球供給產(chǎn)能擴(kuò)產(chǎn)節(jié)奏緩慢,預(yù)計鋰價格可長期維持高位。(1)2016 年市 場資金主要投向鋰和三元材料,導(dǎo)致在經(jīng)歷完中游泡沫化的備庫之后,隨著 2017 年下半年供給逐步釋放(但產(chǎn)業(yè)鏈上半年已進(jìn)入備庫狀態(tài)),產(chǎn)能進(jìn)入過剩狀態(tài)。 本輪周期(2020 年以來)的市場資金主要投向正極材料及電池環(huán)節(jié),上游鋰資源 資本開支進(jìn)展緩慢(冶煉端擴(kuò)產(chǎn)基本沒有門檻,放量主要受制于資源);(2)考 慮到電池企業(yè)和正極材料 1-2 年的擴(kuò)建周期,正極材料產(chǎn)能或集中于 2022 年下 半年到 2023 年釋放,電池產(chǎn)能或于 2023 年左右大幅放量,長期來看鋰需求存在 強(qiáng)支撐。(3)中游擴(kuò)產(chǎn)是上游鋰資源需求的放大器:正極材料大幅擴(kuò)產(chǎn)是鋰需求 的放大器,實際上過去一年無論是鐵鋰還是三元都在急劇擴(kuò)產(chǎn),中游產(chǎn)能大幅擴(kuò)張 成為需求的放大器,鋰價格上漲的邊際因素來自于沒有鎖定原料的新入者。我們判 斷 2022-2024 年鋰價中樞依然將維持在 20 萬元/噸以上的高位。

西澳鋰礦綜述:21Q4 產(chǎn)量短暫下滑,但全年產(chǎn)銷量大幅增長,指引 2022 年 Q1 產(chǎn)銷量、鋰精礦價格大幅走高。1)21Q4 產(chǎn)銷:技改、勞工短缺、疫情影響生 產(chǎn),21Q4 西澳在產(chǎn)礦山生產(chǎn)約 50 萬噸鋰精礦,環(huán)比減少 5%;合計銷售鋰精礦 約 52 萬噸(假設(shè) Greenbushes 產(chǎn)銷率 100%),環(huán)比減少約 1%。2)2021 產(chǎn) 銷:Altura 停產(chǎn)下,2021 年西澳鋰礦產(chǎn)銷量仍同比大幅提升。2021 年西澳在產(chǎn) 礦山合計生產(chǎn)約 193 萬噸鋰精礦,同比增長 32%,銷量總計約 199 萬噸,同比增 長約 35%。增長主要來自于 Mt Cattlin 及 Pilgangoora 產(chǎn)能利用率提升、 Greenbushes 的 CGP2 選礦廠產(chǎn)能利用率提升。(報告來源:未來智庫)

3)2022 年產(chǎn)量展望:盡管 PLS 指引產(chǎn)量將小幅下修,但我們預(yù)計在 Greenbushes 爬坡至滿產(chǎn)、尾礦再處理廠投 產(chǎn)、Marion 礦山 22H2 擴(kuò)產(chǎn)、Ngungaju 工廠 22H2 復(fù)產(chǎn)及 Wodgina 在 22Q2 復(fù)產(chǎn)的積極影響下,2022 年西澳鋰精礦產(chǎn)量將有望增加 60 萬噸以上,成為全球 鋰資源供給增量的主要來源之一。4)2022 年價格指引:22Q1 鋰精礦長協(xié)價走 高:Mt Cattlin 長協(xié)價指引為 2500 美元/噸 CIF(6.0%),Pilbara 長協(xié)價指引為 2600-3000 美元/噸,Greenbushes 定價為 1770 美元/噸,均較 2021Q4 有大 幅度上漲。5)可流通鋰資源邊際收緊:我們預(yù)計 2022 年鋰精礦增量中超 80%將 被包銷鎖定, 2022 年現(xiàn)貨鋰精礦將邊際收緊,第三方鋰鹽加工廠原材料供給將 變得更加緊張,預(yù)計 2022 年鋰精礦現(xiàn)貨價格將繼續(xù)走高。

南美鹽湖綜述:21Q4 量價齊升,未來產(chǎn)能擴(kuò)張規(guī)劃進(jìn)一步上調(diào),對需求指引 樂觀、但對價格指引保守。1)各公司業(yè)績均同環(huán)比大幅上漲,21Q4 價格上漲效 應(yīng)初顯,但增長更多來自于量;2)各企業(yè)皆積極展望未來新能源車的發(fā)展前景, 并對 2022 年的鋰價持樂觀態(tài)度,其中雅保上調(diào) 2025 年需求預(yù)期至 150 萬噸 LCE; 3)各公司對鋰價的指引仍相對保守,主要原因系國外仍以固定價格長單為主,但 固定價格長單比例開始顯著下降,海外鋰鹽價格開始逐步與中國現(xiàn)貨掛鉤;4)各 公司宣布新的遠(yuǎn)期擴(kuò)產(chǎn)計劃,其中雅保遠(yuǎn)期規(guī)劃產(chǎn)能 45-50 萬噸 LCE、Livent 為6 萬噸 LCE、SQM 為 21 萬噸 LCE、Olaroz 為 5.75-8.25 萬噸 LCE。

SQM 業(yè)績超市場預(yù)期,2022 海外鋰價上漲有望扣動業(yè)績扳機(jī)。SQM 業(yè)績 受鋰業(yè)務(wù)提振實現(xiàn)同環(huán)比大幅增長成為海外低成本鋰資源商在本輪鋰周期受益的 縮影,我們認(rèn)為海外鋰企業(yè)將在未來充分享受量價齊升帶來的利潤釋放。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關(guān)信息,請參閱報告原文。)

精選報告來源:【未來智庫】。

王楠一