科技改變生活 · 科技引領(lǐng)未來

科技改變生活 · 科技引領(lǐng)未來

(報(bào)告出品方/作者:西南證券,沈猛)1公司簡(jiǎn)介:技術(shù)領(lǐng)先的電極鎳粉龍頭1.1廿載磨一劍,霜刃今朝試博遷新材是集高端納米金屬粉體材料研發(fā)、生產(chǎn)、銷售為一體的國(guó)家高新技術(shù)企業(yè),于2010年成立,2015年與納米股份(前身為2000年成立的廣博納

(報(bào)告出品方/作者:西南證券,沈猛)

1 公司簡(jiǎn)介:技術(shù)領(lǐng)先的電極鎳粉龍頭

1.1 廿載磨一劍,霜刃今朝試

博遷新材是集高端納米金屬粉體材料研發(fā)、生產(chǎn)、銷售為一體的國(guó)家高新技術(shù)企業(yè),于 2010 年成立,2015 年與納米股份(前身為 2000 年成立的廣博納米)業(yè)務(wù)整合,并于 2020 年在上交所主板上市。公司主要產(chǎn)品為納米級(jí)、亞微米級(jí)鎳粉和亞微米級(jí)、微米級(jí)銅粉、銀 粉、合金粉等,廣泛應(yīng)用于消費(fèi)電子、汽車電子、通信以及工業(yè)自動(dòng)化、航空航天等領(lǐng)域, 為客戶提供輕量化、小型化產(chǎn)品整體方案。公司目前擁有 4 家境內(nèi)外子公司與分公司,是中 國(guó)納米金屬材料研發(fā)與產(chǎn)業(yè)化應(yīng)用的開拓者之一。

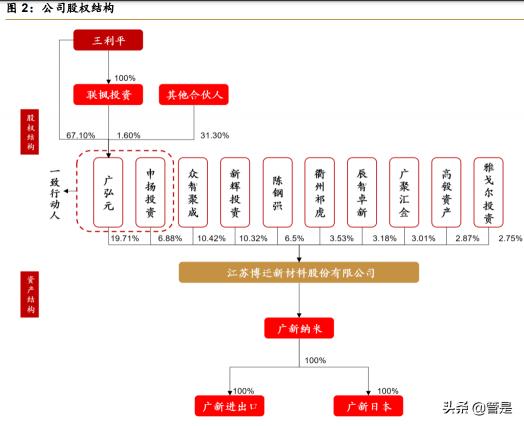

股權(quán)結(jié)構(gòu):王利平先生為公司控股股東及實(shí)際控制人,截至 2021Q3,王利平通過廣弘 元間接持有公司 19.7%股份,通過申揚(yáng)投資間接持有公司 6.9%股份,合計(jì)持有公司 26.6% 股份。其中,申揚(yáng)投資及辰智卓新為員工持股平臺(tái),分別持有公司 6.9%、3.2%股份,陳鋼 強(qiáng)博士為技術(shù)入股,目前持有公司 6.5%股份。

公司的發(fā)展可分為四個(gè)階段:

(1)初步發(fā)展階段(2010-2014):立足電子專用高端金屬粉體材料領(lǐng)域,建成 9 條并 購(gòu)買 6 條物理氣相法金屬粉體生產(chǎn)線,完成早期客戶資源和工藝技術(shù)的積累。

(2)業(yè)務(wù)整合階段(2015-2016):對(duì)納米股份金屬粉體業(yè)務(wù)進(jìn)行整合,購(gòu)買納米股份 物理氣相法金屬粉生產(chǎn)線 10 條及相關(guān)知識(shí)產(chǎn)權(quán),新建 11 條物理氣相法金屬粉生產(chǎn)線。研發(fā) 出全球領(lǐng)先的 80nm 鎳粉。

(3)迅速發(fā)展階段(2017-2018):與三星電機(jī)簽訂合作協(xié)議,公司根據(jù)海外客戶需求 迅速擴(kuò)產(chǎn),新建物理氣相法金屬粉生產(chǎn)線 56 條。開始產(chǎn)業(yè)化量產(chǎn)全球領(lǐng)先的 80nm 鎳粉。

(4)未來發(fā)展規(guī)劃(2019 起):進(jìn)一步擴(kuò)大金屬粉體產(chǎn)能,在寧波和宿遷新建、擴(kuò)建 生產(chǎn)線;加快新產(chǎn)品研發(fā)和技術(shù)改進(jìn),研發(fā)合金粉體、鋰電池負(fù)極材料并推進(jìn)產(chǎn)業(yè)化;拓展 公司產(chǎn)品在智能化消費(fèi)電子、新能源汽車和無人駕駛、5G 通信、工業(yè)自動(dòng)化、3D 打印以及 航天航空等終端領(lǐng)域的應(yīng)用。

產(chǎn)品和業(yè)務(wù)結(jié)構(gòu):公司產(chǎn)品可分為純金屬粉及合金粉,主要用于消費(fèi)電子、汽車電子、 通信以及工業(yè)自動(dòng)化、航空航天等其他工業(yè)領(lǐng)域。純金屬粉可進(jìn)一步細(xì)分為鎳粉、銅粉、銀 粉,合金粉主要為鎳鉻、鎳錫以及鎳鐵合金粉。

鎳粉是公司核心產(chǎn)品,2018-2020 年收入 4.2、3.9、5 億元,毛利率為 38%、54.6%、 49.1%,鎳粉球形度、電導(dǎo)率、耐熱性等性能均較優(yōu)異,廣泛用于 MLCC 內(nèi)部電極以及其他 電子組件電極制造,2020 年毛利率下降主要系常規(guī)粒徑產(chǎn)品占比提升。銅粉 2018-2020 年 收入 0.3、0.3、0.4 億元,毛利率為 41.0%、44.4%、49.8%,毛利率提升主要系銅棒采購(gòu) 價(jià)格下降以及內(nèi)銷比例上升導(dǎo)致平均銷售單價(jià)上漲,廣泛用于 MLCC 外部電極以及其他電子 組件電極制造。銀粉 2018-2020 年收入 0.2、0.2、0.3 億元,毛利率為 6.9%、13.4%、17.1%, 主要用于加工導(dǎo)電銀漿。合金粉收入規(guī)模較小,主要系下游企業(yè)尚在進(jìn)行工藝評(píng)定,未來可 用于大規(guī)模制造電子屏蔽材料、高端機(jī)床刀具制造材料、金屬粉末注射成型材料等。同時(shí), 為專注金屬粉體業(yè)務(wù),公司已將焊錫業(yè)務(wù)出售,2019 年起不再經(jīng)營(yíng)焊錫產(chǎn)品業(yè)務(wù)。

業(yè)績(jī)情況:公司 2018-2020 年?duì)I收 5.3、4.8、6 億元,增速分別為 63.3%、-8.9%、24.0%, 近 5 年收入復(fù)合增速 36%,2018-2020 年歸母凈利潤(rùn)分別為 1、1.3、1.6 億元,增速分別為 114.7%、29.2%、18.4%,近 5 年利潤(rùn)復(fù)合增速 56.9%。2019 年收入下滑主要系公司出售 廣昇新材焊錫業(yè)務(wù),且下游 MLCC 市場(chǎng)略有波動(dòng),2020 年 MLCC 市場(chǎng)需求回升,公司收入 相應(yīng)回升。近年公司利潤(rùn)增速高于收入增速主要系公司與三星長(zhǎng)期合作,MLCC 用鎳粉產(chǎn)品 線、質(zhì)量得到大幅提升,且三星對(duì)公司小粒徑鎳粉需求量增加,帶動(dòng)公司盈利能力增長(zhǎng)。 2021Q1-Q3,公司實(shí)現(xiàn)營(yíng)收 7.1 億元,同比增長(zhǎng) 72.5%,實(shí)現(xiàn)歸母凈利潤(rùn) 1.8 億元,同比增 長(zhǎng) 53.3%,隨著產(chǎn)品結(jié)構(gòu)不斷升級(jí),預(yù)計(jì)未來收入業(yè)績(jī)將持續(xù)增長(zhǎng)。

盈利能力和費(fèi)用率情況:2018-2020 年公司整體毛利率分別為 33.6%、47.7%、45.3%, 凈利率為 19.6%、27.9%、26.7%,整體呈上升趨勢(shì),2020 年下滑主要系公司以銷定產(chǎn),常 規(guī)粒徑鎳粉產(chǎn)品銷售占比有所上升,導(dǎo)致整體毛利率下滑。費(fèi)用率方面,2018-2020 年公司 期間費(fèi)用率為 8.6%、10%、11.6%,整體呈上升趨勢(shì),主要系公司加強(qiáng)研發(fā)團(tuán)隊(duì)、研發(fā)金屬 粉體分級(jí)工藝導(dǎo)致研發(fā)費(fèi)用上升,同時(shí)匯率波動(dòng)使得財(cái)務(wù)費(fèi)用增加,除此之外,公司發(fā)行所 需相關(guān)費(fèi)用導(dǎo)致管理費(fèi)用有所增長(zhǎng)。

現(xiàn)金流情況良好:公司 2020 年應(yīng)收項(xiàng)為 1.1 億元,周轉(zhuǎn)天數(shù)約為 56 天,應(yīng)收賬款余額 較大客戶主要為 MLCC 制造行業(yè)的大型企業(yè)集團(tuán)或者上市公司,資金實(shí)力雄厚,信譽(yù)良好, 應(yīng)收賬款質(zhì)量高,發(fā)生壞賬可能性較小。2020 年公司經(jīng)營(yíng)性現(xiàn)金流金額 1.7 億元,凈現(xiàn)比 1.1,現(xiàn)金流較上年減少,主要系收現(xiàn)比降幅大于付現(xiàn)比。

1.2 研發(fā)投入質(zhì)量高,員工持股激發(fā)創(chuàng)新力

高度重視技術(shù)積累與創(chuàng)新,研發(fā)投入質(zhì)量較高。公司設(shè)有研發(fā)中心,目前擁有研發(fā)人員 86 人,2020 年研發(fā)支出 0.2 億元,同比增加 37.4%,研發(fā)費(fèi)用率為 4.1%。截至 2020 年底, 公司已獲得專利 98 項(xiàng),并獲批“江蘇省金屬超微粉末制備工程技術(shù)研究中心”、“江蘇省納 米金屬粉體材料工程中心”等。從研發(fā)投入明細(xì)來看,公司研發(fā)質(zhì)量較高,研發(fā)支出中材料 費(fèi)占比約 43.2%,職工薪酬占比約 45.8%,在可比公司中處于前列,彰顯公司注重對(duì)材料工 藝的研發(fā),同時(shí)不斷引入技術(shù)人才并提高研發(fā)人員的待遇。

新產(chǎn)品研發(fā)進(jìn)展順利,募資建設(shè)研發(fā)中心進(jìn)一步擴(kuò)充品類。公司依托成熟的金屬粉體材 料研發(fā)和產(chǎn)業(yè)化體系,并根據(jù)客戶反饋及市場(chǎng)需求不斷進(jìn)行新品研發(fā),培育潛在收入與盈利 增長(zhǎng)點(diǎn),目前高端超細(xì)粉體液相、氣相分級(jí)技術(shù)開發(fā)均已進(jìn)入中試階段。公司擬將募集資金 中 9722.8 萬元用于研發(fā)中心建設(shè),未來將開發(fā)鎳基高溫合金粉材、磁性合金粉材、金屬 3D 打印材料、電子銅漿用銅粉開發(fā)與改性、MLCC 用低碳 Ni100 原粉研發(fā)等,為開發(fā)新產(chǎn)品并 快速推向市場(chǎng)夯實(shí)基礎(chǔ),同時(shí)對(duì)現(xiàn)有產(chǎn)品改進(jìn)延伸,加強(qiáng)公司競(jìng)爭(zhēng)力。

激勵(lì)機(jī)制充分,員工持股平臺(tái)激發(fā)創(chuàng)新活力。公司自 2016 年以來先后通過申揚(yáng)投資、 辰智卓新打造員工持股平臺(tái),綁定核心技術(shù)人員利益,有助于公司長(zhǎng)期穩(wěn)定發(fā)展。2016 年 5 月,申揚(yáng)投資受讓納米股份持有的博遷有限 11.1%股權(quán),現(xiàn)任董事江益龍、裘歐特等均為合 伙人。2019 年 3 月,辰智卓新受讓翔嘉中舟將其持有的博遷新材 4.2%的股份,進(jìn)一步擴(kuò)充 員工持股平臺(tái)。通過核心員工持股平臺(tái)持股可加強(qiáng)員工凝聚力,為公司未來發(fā)展奠定充足的 人才儲(chǔ)備。

管理層具備產(chǎn)業(yè)背景,研發(fā)經(jīng)驗(yàn)積淀深厚。公司創(chuàng)始人、實(shí)際控制人、董事長(zhǎng)王利平先 生擁有近 20 年金屬粉體材料行業(yè)經(jīng)營(yíng)管理經(jīng)驗(yàn),對(duì)公司產(chǎn)品應(yīng)用、市場(chǎng)推廣、品牌建立等 起關(guān)鍵作用。公司董事兼總經(jīng)理陳鋼強(qiáng)先生擁有浙江大學(xué)化工系工學(xué)學(xué)士、碩士學(xué)位,加拿 大麥吉爾大學(xué)化工系博士學(xué)位,擁有近 30 年金屬粉體材料研發(fā)經(jīng)驗(yàn),曾任加拿大魁北克省 電力應(yīng)用研究院博士后研究員,美國(guó) Down Ceramic Inc.研究員,加拿大 Noranda 高科技材 料研究所研究員,加拿大電子粉體公司主任研究員等,陳博士深厚的技術(shù)積淀為公司提供清 晰的指導(dǎo)方向。

2 鎳粉行業(yè)成長(zhǎng)性高,PVD 法引領(lǐng)未來增長(zhǎng)

2.1 鎳粉應(yīng)用場(chǎng)景多元,為 MLCC 內(nèi)電極關(guān)鍵材料

鎳粉是一種灰黑色粉體狀產(chǎn)品,憑借其小尺寸效應(yīng)、表面效應(yīng)、量子尺寸效應(yīng)和宏觀量 子隧道效應(yīng)等性質(zhì),具備球形度好、振實(shí)密度高、電導(dǎo)率高、對(duì)焊料的耐蝕性和耐熱性好、 燒結(jié)溫度較高、與陶瓷介質(zhì)材料的高溫共燒性較好的特性,應(yīng)用領(lǐng)域包括多層陶瓷電容器 (MLCC)、催化劑、助燃劑、磁流體、吸波劑和藥物運(yùn)輸?shù)龋渲?MLCC 是重要應(yīng)用領(lǐng)域, 將鎳粉制成漿料后用于 MLCC 內(nèi)電極制造。

片式多層陶瓷電容器(MLCC)由印好電極(內(nèi)電極)的陶瓷介質(zhì)膜片以錯(cuò)位的方式疊 合起來,經(jīng)過一次性高溫?zé)Y(jié)形成陶瓷芯片,再在芯片的兩端封上金屬層(外電極),從而 形成一個(gè)類似獨(dú)石的結(jié)構(gòu)體,故也叫獨(dú)石電容器。憑借其容量大、壽命高、體積小、耐高溫 高壓、物美價(jià)廉等優(yōu)勢(shì),占據(jù)了陶瓷電容器 90%以上市場(chǎng),被廣泛應(yīng)用于電子、汽車、軍工、 工業(yè)等領(lǐng)域,其消耗量持續(xù)穩(wěn)定增長(zhǎng)。

鎳粉成本較低且導(dǎo)電性能優(yōu)越,是 MLCC 內(nèi)電極關(guān)鍵材料。金屬粉體決定電極性能, 早期 MLCC 內(nèi)電極材料為鈀-銀合金或純金屬鈀,成本較高,而賤金屬鎳導(dǎo)電性能優(yōu)異且成 本遠(yuǎn)低于傳統(tǒng)貴金屬,同時(shí)資源豐富、來源廣泛。鎳電極成本僅為傳統(tǒng) Pd-Ag 漿料 5%,可 大幅降低 MLCC 生產(chǎn)成本,同時(shí)鎳電阻率較低,導(dǎo)電性能優(yōu)于 Pd-Ag 電極。除此之外,鎳 燒結(jié)特性優(yōu)異,燒結(jié)過程擴(kuò)散小,成型后致密性好,且鎳電化學(xué)穩(wěn)定性良好,可以提高 MLCC 的可靠性。目前鎳基 MLCC 已占 MLCC 總份額的 90%以上。

2.2 MLCC 需求提升+高端化,驅(qū)動(dòng)鎳粉市場(chǎng)增長(zhǎng)

測(cè)算得當(dāng)前鎳粉市場(chǎng)空間約 47-50 億元,未來隨著 MLCC 需求以及高容產(chǎn)品占比提升, 市場(chǎng)規(guī)模穩(wěn)步提升,預(yù)計(jì) 2025 年市場(chǎng)規(guī)模增長(zhǎng)至 67.8 億元。

測(cè)算方法:當(dāng)前 MLCC 鎳粉市場(chǎng)規(guī)模約 47.1億元,2025 年增長(zhǎng)至 67.8 億元,其中高 容 MLCC 用鎳粉市場(chǎng)規(guī)模 46.1 億元。根據(jù)日本富士總研數(shù)據(jù),2020 年全球 MLCC 市場(chǎng)規(guī) 模 1047.4 億元,預(yù)計(jì) 2025 年達(dá) 1288.3 億元,假設(shè)高容 MLCC 占比由 2020 年的 40%提升 至 2025 年的 55%,高容、低容內(nèi)電極成本占比約 10%、5%,毛利率參考三環(huán)集團(tuán)及風(fēng)華 高科募投項(xiàng)目,測(cè)算得 2020 年全球鎳粉市場(chǎng)規(guī)模 47.1 億元,2025 年提升至 67.8 億元。

目前鎳粉市場(chǎng)存在三大趨勢(shì):1)MLCC 下游需求持續(xù)增長(zhǎng),廠商擴(kuò)產(chǎn)規(guī)劃更為樂觀;2) 民生、車載電子向小型化、大容量化演變,高端鎳粉占比及價(jià)值量提升;3)MLCC 產(chǎn)業(yè)鏈 轉(zhuǎn)移,國(guó)產(chǎn)企業(yè)崛起。(報(bào)告來源:未來智庫(kù))

鎳粉市場(chǎng)趨勢(shì) 1:MLCC 下游需求持續(xù)增長(zhǎng),廠商擴(kuò)產(chǎn)規(guī)劃更為樂觀

MLCC 應(yīng)用場(chǎng)景擴(kuò)展,5G、智能手機(jī)、汽車電子等推動(dòng)需求持續(xù)增長(zhǎng)。MLCC 下游主 要為手機(jī)(38%)、PC(19%)、汽車(16%)、AloT(15%)、工業(yè)和其他(12%),未來增量 主要受益于:1)消費(fèi)電子更新?lián)Q代,根據(jù) MURATA 估算,5G 手機(jī) MLCC 使用量較 4G 手 機(jī)增加 10-20%。2)新通信技術(shù)領(lǐng)域,4G 基站 MLCC 用量約 4000-5000 顆,5G 基站 MLCC 用量約 1.5 萬顆,用量提升 3 倍。3)汽車電子領(lǐng)域,電動(dòng)化和智能化大幅提高 MLCC 使用 量,普通燃油車約需 3000 顆 MLCC,純電動(dòng)車型汽車達(dá)到 18000 顆左右。

據(jù)日本富士總研預(yù)估,2021 年各尺寸 MLCC 年消耗規(guī)模約 5.3 萬億顆,伴隨 5G、消費(fèi) 電子、汽車電子及物聯(lián)網(wǎng)的快速發(fā)展,市場(chǎng)需求規(guī)模有望持續(xù)增長(zhǎng),2025 年需求突破 6.1 萬億顆。

下游廠商對(duì) MLCC 市場(chǎng)增長(zhǎng)更為樂觀,擴(kuò)產(chǎn)規(guī)模超 10%。村田預(yù)計(jì) MLCC 市場(chǎng)增速可 維持在 10%以上,因此將每年擴(kuò)產(chǎn) 10%應(yīng)對(duì)需求增長(zhǎng),三星、太陽誘電等頭部企業(yè)同樣看 好 MLCC 市場(chǎng)增長(zhǎng),擴(kuò)產(chǎn)規(guī)模均超 10%。國(guó)內(nèi)三環(huán)集團(tuán)、風(fēng)華高科等企業(yè)也相應(yīng)開啟擴(kuò)產(chǎn), 三環(huán)規(guī)劃新增產(chǎn)能 3000億只/年,風(fēng)華高科計(jì)劃將 MLCC產(chǎn)能由目前 220億只/月提升至 2022 年 450 億只/月,產(chǎn)能實(shí)現(xiàn)翻倍。

汽車電子 MLCC 附加值高,為各廠商下階段發(fā)展重點(diǎn)。隨著各汽車廠商大規(guī)模部署電 動(dòng)車制造,各國(guó)政府相繼出臺(tái)淘汰內(nèi)燃機(jī)汽車時(shí)間表,車用 MLCC 需求相應(yīng)增長(zhǎng),但目前可 供應(yīng)廠商較少,未來 2-3 年車用 MLCC 供應(yīng)存在緊張。車用 MLCC 相較消費(fèi)電子安全性、 可靠性要求更高,使用壽命 15-20 年以上,遠(yuǎn)高于消費(fèi)電子 5 年的使用壽命,因此技術(shù)門檻、 產(chǎn)品質(zhì)量以及附加值更高。目前頭部 MLCC 廠商轉(zhuǎn)向高附加值車用 MLCC 趨勢(shì)明顯,目前 能夠開發(fā)和供應(yīng)車載 MLCC 廠商較少,村田尖端產(chǎn)品處于行業(yè)領(lǐng)先。

鎳粉市場(chǎng)趨勢(shì) 2:民生、車載電子向小型化、大容量化演變,高端鎳粉占比及價(jià)值 量提升

隨著高功能、低功耗產(chǎn)品需求增長(zhǎng),MLCC 小型化、大容量化趨勢(shì)加深。MLCC 尺寸下 降趨勢(shì)約以 10 年為周期,2010 年至 2020 年,隨著智能手機(jī)等電子設(shè)備功能性擴(kuò)大,民生 設(shè)備主流型號(hào)由 1005M/0402 變?yōu)?0603M/0201,此外可穿戴設(shè)備等小型模組的興起帶動(dòng) 0402M、0201M 等小尺寸組件需求增加,超小型 MLCC 將成為未來消費(fèi)電子市場(chǎng)主流。車 載 MLCC 應(yīng)用時(shí)間較民生設(shè)備延遲 5-10 年,2010 年至 2020 年主流型號(hào)由 1608M/0603 變 為 1005M/0402,在維持可靠性同時(shí)逐步推進(jìn)小型化產(chǎn)品開發(fā)。

小尺寸、大容量 MLCC 需要更細(xì)、更均勻的鎳粉,鎳粉價(jià)值量提升。在小型化趨勢(shì)下, 要實(shí)現(xiàn) MLCC 大容量化,可通過增加堆疊層數(shù)、縮小極板間距、降低介質(zhì)層厚度實(shí)現(xiàn),因此 需要更細(xì)、更均勻的鎳粉作為內(nèi)電極。近年鎳粉粒徑從 600nm、400nm 向 300nm、200nm 及以下靠近。參考村田高品質(zhì) MLCC 規(guī)格數(shù)據(jù),介質(zhì)層厚度由 2000 年 1μm 降低至 2020 年的 0.3μm,鎳粉粒徑則由 0.2μm 降低至 0.1μm,隨著未來超小型 MLCC 占比提升,對(duì) 更小粒徑鎳粉需求增加,鎳粉價(jià)值量增加,市場(chǎng)向具備技術(shù)優(yōu)勢(shì)的高端鎳粉龍頭集中。參考 博遷新材數(shù)據(jù),2019 年 80nm 半成品鎳粉銷售單價(jià)為 1490.7 元/公斤,遠(yuǎn)高于其他粒徑。

鎳粉市場(chǎng)趨勢(shì) 3:MLCC 產(chǎn)業(yè)鏈轉(zhuǎn)移,國(guó)產(chǎn)企業(yè)崛起

MLCC 產(chǎn)業(yè)鏈轉(zhuǎn)移,國(guó)產(chǎn)企業(yè)崛起。中國(guó)是全球最大的 MLCC 市場(chǎng),隨著 MLCC 產(chǎn)業(yè) 鏈逐步向大陸轉(zhuǎn)移,全球超 50%的 MLCC 產(chǎn)能位于中國(guó)大陸。同時(shí),國(guó)內(nèi)廠商三環(huán)集團(tuán)、 風(fēng)華高科等異軍突起,目前均有數(shù)倍產(chǎn)能擴(kuò)張,未來有望首先實(shí)現(xiàn)對(duì)臺(tái)系廠商的趕超,國(guó)內(nèi) 鎳粉需求將相應(yīng)增長(zhǎng)。

2.3 競(jìng)爭(zhēng)格局集中,PVD 法更具優(yōu)勢(shì)及潛力

鎳粉的生產(chǎn)主要分為制粉及分級(jí)兩大環(huán)節(jié)。制粉為主要生產(chǎn)環(huán)節(jié),分級(jí)為配套環(huán)節(jié),系 制粉的后續(xù)深加工。目前實(shí)現(xiàn)工業(yè)化生產(chǎn)的制粉方法包括化學(xué)法(CVD、液相法)和物理法 (PVD),CVD 法原理為通過熱分解或者還原得到粉體,PVD 法通過加熱氣化、控制原子碰 撞、冷卻收集粉體,液相法利用直流電進(jìn)行氧化還原反應(yīng)。完成制粉環(huán)節(jié)后,需要通過分級(jí) 區(qū)分不同粒徑粉體,因此分級(jí)是將原粉轉(zhuǎn)變?yōu)榉旨?jí)粉并提升產(chǎn)品附加值的重要途徑。

目前主流的三種生產(chǎn)工藝中,PVD 法具備明顯優(yōu)勢(shì)和潛力。目前 CVD 與 PVD 法生產(chǎn) 成本類似,PVD 法產(chǎn)物純度高、尺寸小、粒徑分布均勻、形狀與尺寸可控、制備過程對(duì)環(huán)境 友好。CVD 法制備的粉體結(jié)晶度低、球形度差、粒度分布寬、分散性差,同時(shí)雜質(zhì)含量高, 在制備過程中易產(chǎn)生有害氣體,對(duì)設(shè)備要求高。液相法主要為電解法,制備的粉體形貌不規(guī) 則,粒度大小不易控制,生產(chǎn)過程中會(huì)產(chǎn)生大量廢液,環(huán)保壓力較大。目前博遷的 PVD 法 可實(shí)現(xiàn) 80nm 粉體制備,粒徑最小,CVD 法目前已知最低粒徑為 180nm。從趨勢(shì)上看,博 遷和昭榮的 PVD 工藝成長(zhǎng)最快,未來 PVD 法將成為絕對(duì)主流。

PVD 法固定資產(chǎn)投入較小,核心難點(diǎn)在于量產(chǎn)取粉。PVD 法固定資產(chǎn)投入較小,歷史 單條產(chǎn)線制粉設(shè)備原值在 108 萬/套,單條產(chǎn)線設(shè)備總投資額約 400 萬/條,設(shè)備來源為定制 自產(chǎn),建設(shè)調(diào)試周期約 3-6 個(gè)月,擴(kuò)產(chǎn)相對(duì)簡(jiǎn)單。PVD 法原理清晰,實(shí)驗(yàn)室階段制備難度不 大,核心難點(diǎn)在于能否實(shí)現(xiàn)工業(yè)批量化生產(chǎn),差異主要在于 PVD 制粉為系統(tǒng)性工程,公司 在長(zhǎng)期生產(chǎn)中積累了大量的工藝,技術(shù)人員對(duì)各生產(chǎn)環(huán)節(jié)都具備經(jīng)驗(yàn)沉淀,因此技術(shù)壁壘極 高。

日系企業(yè)主導(dǎo)鎳粉市場(chǎng),競(jìng)爭(zhēng)格局較為集中。鎳粉制備工藝復(fù)雜,存在技術(shù)壁壘,下游 客戶對(duì)產(chǎn)品質(zhì)量、性能有較高要求,因此全球能夠工業(yè)化量產(chǎn)鎳粉的企業(yè)較少,主要為日本 企業(yè),包括 JFE 礦業(yè)、住友金屬礦山、昭榮化學(xué)、東邦鈦等,國(guó)內(nèi)企業(yè)為博遷新材。目前鎳 粉市場(chǎng)競(jìng)爭(zhēng)格局較為集中,昭容化學(xué)鎳粉營(yíng)收約 20 億元,市占率 40%全球第一,供粉半徑 100-650nm,東邦鈦營(yíng)收約 6 億元,市占率約 14%,博遷新材目前市占率約 10%,可供全 球領(lǐng)先的 80nm 鎳粉。

日本 MLCC 生產(chǎn)商多與本土供應(yīng)商匹配,三星及國(guó)產(chǎn)廠商崛起帶來發(fā)展良機(jī)。鎳粉決 定內(nèi)電極性能,客戶認(rèn)證周期長(zhǎng)、粘性強(qiáng),不會(huì)輕易切換供應(yīng)商,歷史上日系 MLCC 廠商多 采購(gòu)本土供應(yīng)商的鎳粉。而三星及國(guó)產(chǎn)廠商崛起帶來了追趕的機(jī)遇,2020 年三星 MLCC 市 占率已達(dá) 19%,隨著國(guó)產(chǎn)企業(yè)產(chǎn)能及產(chǎn)品品質(zhì)提升,以博遷新材為代表的國(guó)產(chǎn)鎳粉企業(yè)迎來 市占率提升的機(jī)會(huì),因其技術(shù)上的優(yōu)勢(shì),有望實(shí)現(xiàn)對(duì)昭容化學(xué)的趕超。

3 公司技術(shù)工藝全球領(lǐng)先,鎳粉成長(zhǎng)空間大

3.1 公司技術(shù)全球領(lǐng)先,已在三星證明自己,歷史業(yè)績(jī)高增長(zhǎng)

博遷新材 PVD法工藝領(lǐng)先。目前博遷新材是全球唯一具備 80nm 鎳粉量產(chǎn)能力的企業(yè), 技術(shù)可延伸至 60nm、40nm 等更低粒徑。

公司 PVD 法粉體特性高,技術(shù)可拓展性強(qiáng)。公司 PVD 技術(shù)流程短,適用大批量常規(guī)、 小批量特殊規(guī)格粉體生產(chǎn),且粉體特性高,粒徑可控。目前公司大規(guī)模量產(chǎn)的 80nm 鎳粉粒 徑已應(yīng)用于三星 MLCC 生產(chǎn)中,并將進(jìn)一步研發(fā) 50nm 和 30nm 的 MLCC 用鎳粉,滿足小 型化、高容量需求。同時(shí)該技術(shù)靈活度高,可用于制備絕大部分納米級(jí)、亞微米級(jí)和微米級(jí) 球形純金屬粉體或合金粉體,未來隨著工藝進(jìn)步,可生產(chǎn)滿足客戶要求的非金屬粉體,下游 應(yīng)用領(lǐng)域?qū)⒅鸩酵卣沟诫娮釉骷袠I(yè)之外。

公司憑借優(yōu)質(zhì)產(chǎn)品進(jìn)入三星供應(yīng)鏈,80nm 鎳粉全球獨(dú)供。早期 MLCC 市場(chǎng)被日企壟斷, 三星原材料受制于日本企業(yè),因此有意尋找日本外供應(yīng)商。公司原控股股東廣博納米產(chǎn)品品 質(zhì)優(yōu)異,通過三星試驗(yàn)后于 2007 年起向其銷售鎳粉。公司根據(jù)三星需求開展鎳粉研發(fā)并進(jìn) 行產(chǎn)品更新?lián)Q代,是目前全球唯一可量產(chǎn) 80nm 鎳粉的企業(yè)。三星對(duì)公司產(chǎn)品評(píng)價(jià)較好,于 2017 年 5 月、2020 年 3 月分別與公司簽訂合作協(xié)議,約定 2018-2020 年、2021-2023 年每 年向公司及子公司采購(gòu)約 500 噸 80nm-300nm 鎳粉,3 年采購(gòu)總額分別約為 2100 噸、2000 噸。

鎳粉業(yè)務(wù)高速增長(zhǎng),利潤(rùn)率逐步攀升。公司 2020 年鎳粉收入 5 億元,近 5 年復(fù)合增速 達(dá) 63.4%,保持較高增長(zhǎng)。2020 年鎳粉毛利率為 49.1%,凈利率(整體)為 26.7%,近 3 年分別提升 14.3pp、11.7pp,2020 年毛利率較 2019 年下降主要系常規(guī)粒徑產(chǎn)品占比有所 提升所致。

客戶涵蓋知名 MLCC 生產(chǎn)商,三星為公司第一大客戶。公司主要客戶為三星電機(jī)、臺(tái) 灣華新科、臺(tái)灣國(guó)巨、風(fēng)華高科、三環(huán)股份等全球前十大 MLCC 生產(chǎn)廠商。目前全球 MLCC 市場(chǎng)較為集中,因此公司客戶集中度較高,2021H1 前五大客戶收入占比為 88.3%,其中三 星為公司第一大客戶,收入占比達(dá) 72.4%,公司對(duì)三星整體銷售額仍保持增長(zhǎng)。公司與三星 合作下,工藝不斷改進(jìn),產(chǎn)品品質(zhì)相應(yīng)提升,同時(shí)拓展在 MLCC 領(lǐng)域商業(yè)機(jī)會(huì),贏得潛在優(yōu) 質(zhì)客戶的認(rèn)可。

公司目前鎳粉產(chǎn)品主要為 80nm(半成品分級(jí)粉)、300nm(半成品分級(jí)粉),300nm(分 級(jí)粉)、400nm(分級(jí)粉)以及少量的 150nm、180nm 和 200nm(分級(jí)粉)。在 MLCC 小型 化趨勢(shì)下,公司于 2016 年研制并逐步量產(chǎn) 80nm 鎳粉,客戶采購(gòu)量不斷增加,使 80nm(半 成品分級(jí)粉)銷量快速提升,同時(shí)單價(jià)約為其他粒徑單價(jià) 4倍,2019 年銷量占比達(dá)到 27.0%, 占鎳粉營(yíng)收達(dá) 59%,2021 年 80nm 鎳粉占比仍在提升。

3.2 現(xiàn)有客戶需求持續(xù)增長(zhǎng),未來潛力較大

公司現(xiàn)有客戶主要以三星、臺(tái)系以及國(guó)產(chǎn)企業(yè)為主,我們認(rèn)為未來現(xiàn)有客戶中主要的增 長(zhǎng)點(diǎn)為:1)三星在車載領(lǐng)域強(qiáng)勢(shì)擴(kuò)產(chǎn),公司與三星長(zhǎng)期合作,有較大增長(zhǎng)空間。2)以三環(huán) 集團(tuán)為代表的國(guó)產(chǎn)企業(yè)具備高成長(zhǎng)潛力,隨著制漿水平提升,公司鎳粉有更多應(yīng)用空間。

三星發(fā)力車用 MLCC,公司將顯著受益。目前村田、TDK 分別占汽車 MLCC 市場(chǎng)的 56%、 25%,而三星份額僅 6%。三星天津新工廠已于 2021 年投產(chǎn),預(yù)計(jì)下半年汽車 MLCC 出貨 量將增長(zhǎng)兩位數(shù),并計(jì)劃至 2022 年汽車 MLCC 市占率達(dá)到世界第二,到 2026 年汽車 MLCC 占總收入 10%以上,預(yù)計(jì)收入將超 1000 億元。隨著三星車載 MLCC 出貨量增長(zhǎng),對(duì)鎳粉有 更大需求,公司作為三星供應(yīng)商將深度受益。

三環(huán)產(chǎn)能擴(kuò)張+高端產(chǎn)品占比提升,制漿工藝精進(jìn)后有望帶來更大鎳粉需求。三環(huán) 2021 年定增計(jì)劃新建年產(chǎn) 3000 億只高容 MLCC 項(xiàng)目,根據(jù)擴(kuò)產(chǎn)規(guī)劃,預(yù)計(jì)三環(huán) 2022 年產(chǎn)能擴(kuò) 張約 40%-50%,同時(shí)高容產(chǎn)品占比將有顯著提升,鎳粉需求相應(yīng)增長(zhǎng)。制漿水平?jīng)Q定了企 業(yè)使用鎳粉的規(guī)格高低,目前國(guó)內(nèi)企業(yè)如三環(huán)、戍普電子等制漿技術(shù)尚未成熟,多使用 300nm 以上鎳粉進(jìn)行漿料制備,更低規(guī)格漿料多為外購(gòu)。因此隨著三環(huán)等企業(yè)制漿工藝成熟,突破 至 200nm 甚至更低,公司的高端鎳粉有進(jìn)一步應(yīng)用空間。

3.3 看好分級(jí)技術(shù)突破后的產(chǎn)品豐富度、客戶豐富度、利潤(rùn)率提升

分級(jí)技術(shù)是公司目前的核心關(guān)鍵點(diǎn),突破后可在產(chǎn)品豐富度、客戶豐富度、利潤(rùn)率上取 得提升:1)產(chǎn)品豐富度提升。公司對(duì)三星銷售的產(chǎn)品主要規(guī)格為 80nm(半成品粉)、300nm (半成品粉、分級(jí)粉)以及 300nm 以上的成品粉,120nm-200nm 規(guī)格鎳粉因分級(jí)技術(shù)掣肘 產(chǎn)品斷層,分級(jí)技術(shù)突破后可填補(bǔ)該區(qū)間內(nèi)產(chǎn)品空白。2)客戶豐富度提升。村田等日系廠 商只接受分級(jí)粉供應(yīng),而博遷是 80nm 鎳粉的全球獨(dú)供,80nm 分級(jí)技術(shù)突破后有望突破日 系廠商。3)利潤(rùn)率提升。分級(jí)后的鎳粉具備更高的附加值,利潤(rùn)率相應(yīng)提升。

分級(jí)技術(shù)突破后,公司產(chǎn)品品類將進(jìn)一步擴(kuò)充

從三星供應(yīng)商來看:1)300nm 以上規(guī)格鎳粉。公司與昭容化學(xué)均可供應(yīng)成品粉。2) 120-200nm 規(guī)格鎳粉。公司分級(jí)技術(shù)正處于突破期,而昭容化學(xué)可供成熟的成品粉,因此 三星主要采購(gòu)昭容化學(xué)鎳粉,公司該區(qū)間產(chǎn)品出現(xiàn)斷層,而隨著公司近期分級(jí)技術(shù)取得突破, 已向三星二次送樣 150nm、180nm 鎳粉成品粉,若實(shí)現(xiàn)供貨,產(chǎn)品豐富度有望提升。3)80nm 規(guī)格鎳粉。目前公司 80nm 鎳粉全球獨(dú)供,分級(jí)技術(shù)尚未成熟,三星采購(gòu)半成品粉后自行分 級(jí),但得粉率較低,若公司 80nm 分級(jí)技術(shù)突破,可以供應(yīng)三星 80nm 分級(jí)粉。

三星使用 80nm 鎳粉倒逼村田頂尖鎳粉需求,公司有望突破村田客戶

80nm 鎳粉主要用于高端消費(fèi)電子,如蘋果、三星旗艦手機(jī)等,目前三星和村田為 MLCC 領(lǐng)域兩大巨頭,均定位于高端消費(fèi)電子市場(chǎng),競(jìng)爭(zhēng)較為激烈。隨著三星工藝提升,使用 80nm 鎳粉制造的 0402 電容可保持 1.0uF 大容量特性同時(shí)將額定電壓提升 1.5 倍(4V 至 6.3V),倒逼村田 80nm 鎳粉需求。目前公司為全球唯一具備 100nm 以下生產(chǎn)能力的企業(yè),隨著分 級(jí)技術(shù)突破,近期將向村田首次送樣,2022 年或突破村田客戶。

募投二代氣相分級(jí)項(xiàng)目,帶來利潤(rùn)率提升

公司分級(jí)粉產(chǎn)能由 2017 年的 676.9 噸提升至 2019 年的 1376.9 噸,但得粉率(分級(jí)粉 產(chǎn)量/原粉產(chǎn)量)呈下滑態(tài)勢(shì)。二代氣相分級(jí)項(xiàng)目投產(chǎn)后將提升分級(jí)能力,根據(jù)公司預(yù)計(jì),450 噸 150nm、200nm 鎳原粉經(jīng)分級(jí)環(huán)節(jié)產(chǎn)出 300nm 鎳原粉 58.56 噸、200nm 分級(jí)粉 202.4 噸、150nm 分級(jí)粉 157.6 噸、廢粉 22.6 噸,根據(jù)公司測(cè)算,分級(jí)后營(yíng)收增加值達(dá) 7157.4 萬元,遠(yuǎn)高于成本增加值 2306.7 萬元,毛利率提升 9.4%,經(jīng)濟(jì)效益可觀。

3.4 產(chǎn)能擴(kuò)張+技改提升單產(chǎn),生產(chǎn)能力和生產(chǎn)效率提升

隨著國(guó)內(nèi)需求增長(zhǎng)、三星車載領(lǐng)域有望爆發(fā),公司相應(yīng)擴(kuò)產(chǎn)以滿足下游需求。國(guó)內(nèi)三環(huán) 集團(tuán)、風(fēng)華高科等企業(yè)大幅擴(kuò)產(chǎn),三星在車載領(lǐng)域也有較大擴(kuò)產(chǎn)規(guī)劃,未來鎳粉需求量進(jìn)一 步增長(zhǎng)。公司鎳粉原粉產(chǎn)能由 2017 年的 651.7 噸提升至 2019 年的 1720 噸,并將上市募集 資金投向“電子專用高端金屬粉體材料生產(chǎn)基地建設(shè)及搬遷升級(jí)項(xiàng)目”及“年產(chǎn) 1200 噸超 細(xì)納米金屬粉體材料項(xiàng)目”,預(yù)計(jì)共新增產(chǎn)能 900 噸/年。(報(bào)告來源:未來智庫(kù))

4 PVD 法具備強(qiáng)拓展性,遠(yuǎn)期空間廣闊

4.1 拓展納米硅粉,百億市場(chǎng)值得期待

硅碳負(fù)極是未來趨勢(shì),逐步產(chǎn)業(yè)化

消費(fèi)電子及新能源汽車發(fā)展,鋰離子電池高能量需要發(fā)展硅基負(fù)極。當(dāng)前天然石墨、人 造石墨是主流的鋰電池負(fù)極材料路線,隨著新能源汽車對(duì)續(xù)航要求不斷提高,鋰電池負(fù)極材 料向高比容量發(fā)展。目前石墨負(fù)極能量密度已接近理論比容量 372mAh/g,而硅理論比容量 為 4200mAh/g,遠(yuǎn)超石墨類負(fù)極材料,因此結(jié)合碳材料高電導(dǎo)率、穩(wěn)定性及硅材料高容量?jī)?yōu) 點(diǎn)的硅基復(fù)合負(fù)極材料(Si/C、SiO/C)將成為未來鋰電池發(fā)展趨勢(shì),硅基負(fù)極材料正逐步 走向產(chǎn)業(yè)化。

硅基材料應(yīng)用尚存難點(diǎn),當(dāng)前方向?yàn)榧{米硅材料和硅氧(SiOx)負(fù)極材料。硅基應(yīng)用中, 脫嵌鋰因體積膨脹和收縮而導(dǎo)致的顆粒破碎粉化及電極結(jié)構(gòu)破壞,會(huì)造成電化學(xué)性能失效, 同時(shí)膨脹收縮帶來的 SEI 膜不斷破壞重組,持續(xù)消耗電解液和可逆鋰源導(dǎo)致電極容量衰減加 速,導(dǎo)致充放電效率急劇降低。目前主流方向是采用石墨作為基體,摻入質(zhì)量分?jǐn)?shù) 5%~10% 的納米硅或 SiOx 組成復(fù)合材料并進(jìn)行碳包覆,抑制顆粒體積變化,提高循環(huán)穩(wěn)定性。

氧化亞硅方案的核心優(yōu)勢(shì)是膨脹系數(shù)小(120%),循環(huán)充放電次數(shù)高,核心問題是首次 嵌入過程中會(huì)生成沒有電化學(xué)活性的 Li4SiO4,大量損失能量密度,無法單獨(dú)使用,需要進(jìn) 行預(yù)鋰化等工藝處理。納米硅方案核心優(yōu)勢(shì)是能量密度高,首次充放電效率較高,核心問題 是膨脹系數(shù)高(300%),導(dǎo)致循環(huán)差,目前主要通過碳包覆等結(jié)構(gòu)處理,但大批量生產(chǎn)難度 大。

硅氧技術(shù)已有批量應(yīng)用,納米硅仍在測(cè)試階段

目前國(guó)內(nèi)從事硅碳負(fù)極開發(fā)的企業(yè)主要有貝特瑞、杉杉股份、璞泰來、凱金能源、天目 先導(dǎo)等。其中貝特瑞硅碳負(fù)極 2013 年通過三星認(rèn)證,并通過松下間接向特斯拉供應(yīng)產(chǎn)品, 目前特斯拉 model3 搭載的松下產(chǎn) 2170 電池中摻了 3.5%的氧化亞硅,質(zhì)量能量密度提升約 4.5%。杉杉股份目前主要客戶為 CATL,硅碳負(fù)極年產(chǎn)能在 4000 噸以上。各家負(fù)極廠商在 氧化亞硅和納米硅兩種技術(shù)路線中均有技術(shù)儲(chǔ)備或樣品,總體來看,氧化亞硅路線更接近批 量化應(yīng)用,納米硅路線大部分在測(cè)試階段。

下游應(yīng)用硅氧負(fù)極為主,特斯拉轉(zhuǎn)向納米硅路線,納米硅商業(yè)化應(yīng)用可期。從終端及電 池企業(yè)應(yīng)用來看,當(dāng)前應(yīng)用以硅氧負(fù)極為主,但氧化亞硅負(fù)極因?yàn)樘嵘m(xù)航里程有限,因此 特斯拉由過去的硅氧路線轉(zhuǎn)向納米硅路線,2020 年 9 月在電池日宣布將推出使用純硅負(fù)極 電池汽車。廣汽埃安續(xù)航可達(dá) 1000km 的純電車型 AION LX,在夏季高溫下綜合續(xù)航里程達(dá) 904km,即將進(jìn)入量產(chǎn)階段,廣汽采用納米復(fù)合硅技術(shù),可使硅在充放電過程中的膨脹和收 縮被限制緩沖,不會(huì)碎裂。隨著納米硅膨脹問題逐步解決,未來商業(yè)化應(yīng)用可期。

拓展納米硅粉,打開百億空間

硅碳負(fù)極材料制備工藝復(fù)雜,公司基于 PVD 法橫向拓展,技術(shù)工藝領(lǐng)先。公司開展硅 粉的契機(jī)為日立化成及三菱化學(xué)尋找納米硅粉供應(yīng)商,公司經(jīng)一年摸索后成功突破。納米硅 負(fù)極需要球狀、高純度、粒徑小、分散度高的納米級(jí)硅粉,目前制備納米硅主要有 CVD、球 磨法和 PVD 三種方法。目前硅碳負(fù)極硅粉需求均為球磨法,球磨法簡(jiǎn)單,制備硅粉顆粒度 相對(duì)均勻且成本低,但粉體結(jié)構(gòu)不規(guī)則,在充放電中易膨脹刺穿電池隔膜。CVD 和 PVD 法 均處于送樣階段,目前公司已可制備平均粒徑 30nm 的硅粉,且球形度好,規(guī)模化生產(chǎn)能力 更強(qiáng),下游企業(yè)反饋 PVD 法產(chǎn)品品質(zhì)優(yōu)于 CVD 法,但價(jià)格較高。

中性測(cè)算下,納米硅粉市場(chǎng)規(guī)模超 100 億元。以 3.2v 電壓,納米硅碳負(fù)極比容量較傳 統(tǒng)負(fù)極提升 30%,達(dá)到 455Ah/Kg,1GWH 電池需要 742 噸硅碳負(fù)極材料。2025 年以 1000GWH 動(dòng)力電池市場(chǎng)測(cè)算,假設(shè)納米硅方案滲透率 20%,達(dá)到 30%能量密度提升需要 添加約 10%的納米硅,對(duì)應(yīng)硅粉需求量約 1.5w 噸,市場(chǎng)空間約 100 億元。

4.2 HJT 有望成為下一代主流技術(shù),銀包銅替代需求高漲

PERC 轉(zhuǎn)換效率接近極限,HJT 有望成為下一代主流路線

PERC 轉(zhuǎn)換效率接近極限,HJT未來發(fā)展空間較大。PERC 是目前具備大規(guī)模生產(chǎn)應(yīng)用 基礎(chǔ)且最成熟的高效電池技術(shù),2020 年市場(chǎng)占比達(dá) 86.4%。目前光伏發(fā)電即將脫離對(duì)補(bǔ)貼 依賴,光伏制造企業(yè)在平價(jià)壓力下將加速降低度電成本,2020 年 PERC 電池平均轉(zhuǎn)換效率 達(dá) 22.8%,已接近其 23%的理論值,且 PERC 在硅料成本及非硅成本亦趨于成熟,降本空 間面臨瓶頸。在此背景下 HJT電池憑借轉(zhuǎn)換效率高、衰減率低、工藝步驟少且降本路線清晰 等優(yōu)勢(shì)特征,有望成為下一代主流的光伏電池技術(shù)。

HJT 電池以 N 型單晶硅為襯底光吸收區(qū),經(jīng)制絨清洗后,在硅片正面依次沉積厚度為 5-10nm 的本征非晶硅薄膜和摻雜的 P 型非晶硅,與硅襯底共同形成 p-n 異質(zhì)結(jié)。硅片背面 通過沉積厚度為 5-10nm 的本征非晶硅薄膜和摻雜的 N 型非晶硅形成背表面場(chǎng),同時(shí)在雙面 沉積透明導(dǎo)電氧化物薄膜,以減少收集電流時(shí)串聯(lián)電阻并起減反作用。最后通過絲網(wǎng)印刷在 兩側(cè)頂層形成金屬基電極。

HJT電池結(jié)構(gòu)工藝與常規(guī)太陽能電池有較大區(qū)別,具備不同特點(diǎn),具體包括:(1)結(jié)構(gòu) 對(duì)稱,便于縮減工藝設(shè)備,工藝步驟也更少,可做成雙面發(fā)電組件;(2)低溫制造,制程中最 高溫度為非晶硅薄膜形成(200℃),避免傳統(tǒng) 950℃高溫,降低能耗、減少硅片熱損傷;(3) 高開路電壓,本征薄膜能有效純化晶體硅和摻雜非晶硅界面缺陷,開路電壓達(dá) 735mV 以上, 轉(zhuǎn)換效率較高;(4)溫度特性好,溫度系數(shù)為-0.23%/℃,僅晶體硅 (-0.45%/℃)一半,在高 溫與低溫環(huán)境下均具有較好溫度特性;(5)無 LlD 與 PID 效應(yīng),N 型單晶硅襯底不存在 P 型 晶硅中氧復(fù)合、礎(chǔ)鐵復(fù)合等問題,免疫 LID 效應(yīng),且表面沉積 TCO 薄膜,無絕緣層,無表 面層帶電的機(jī)會(huì),避免 PID 現(xiàn)象發(fā)生。

HJT 電池轉(zhuǎn)換效率高,相關(guān)產(chǎn)線效率不斷更新。根據(jù)《中國(guó)光伏產(chǎn)業(yè)發(fā)展路線圖》,HJT 電池轉(zhuǎn)換效率由 2020 年的 23.8%提升至 2030 年的 25.9%,高于 P 型電池及其他 N 型單晶 電池。目前相關(guān)產(chǎn)線效率不斷提升,2021 年 9 月,經(jīng)權(quán)威測(cè)試機(jī)構(gòu) ISFH 認(rèn)證,邁為股份聯(lián) 合澳大利亞電鍍技術(shù)初創(chuàng)公司 Sun Drive,利用其自主研發(fā)的 HJT異質(zhì)結(jié)高效電池量產(chǎn)設(shè)備 與 Sun Drive 的電鍍工藝,在全尺寸(M6 尺寸,274.5cm)單晶 HJT電池上的光電轉(zhuǎn)換效 率達(dá)到 25.54%,創(chuàng)造新的世界紀(jì)錄。

預(yù)計(jì) 2025 年 HJT 電池市場(chǎng)占比達(dá) 13.5%,產(chǎn)量達(dá) 54.5GW。隨著 HJT 電池效率和成 本優(yōu)勢(shì)不斷改善,市場(chǎng)占比將逐步提升,形成對(duì)傳統(tǒng)技術(shù)的替代趨勢(shì)。根據(jù)《中國(guó)光伏產(chǎn)業(yè) 發(fā)展路線圖》,HJT電池市場(chǎng)占比將由 2020 的 1.5%提升至 2025 年的 13.5%,到 2030 年占 比將達(dá)到 32.5%,僅次于 PREC 電池(36.7%)。從產(chǎn)量來看,2020 年我國(guó) HJT 電池產(chǎn)量 僅為 2.1GW,預(yù)計(jì) 2025 年我國(guó)太陽能電池產(chǎn)量約為 403.7GW,對(duì)應(yīng) HJT 電池產(chǎn)量將達(dá) 54.5GW。

HJT 降本核心在于銀漿,銀包銅降本效果明顯

目前 HJT 電池成本高于 PERC,主要系銀漿、靶材以及設(shè)備折舊成本較高。 HJT 電池 生產(chǎn)成本約 0.90 元/W,PERC 生產(chǎn)成本約 0.72 元/W。具體來看,HJT 電池銀漿用量大, 且低溫工藝下低溫銀漿的成本(8500 元/kg)高于高溫銀漿(6500 元/kg),同時(shí) HJT 電池 中透明導(dǎo)電膜需要使用靶材,為成本增量。從設(shè)備角度來看,目前 HJT 設(shè)備投資成本降至 4.5 億元/GW 左右,但較 PERC 的 1.5-2 億元/GW 仍較高,導(dǎo)致 HJT的折舊成本較高。

HJT 降本核心痛點(diǎn)為銀漿。從 HJT 成本構(gòu)成來看,硅片成本占比 49%,非硅成本占比 32%,其中硅片成本絕對(duì)額與 PERC 接近,故降本需從非硅成本著手。從非硅成本細(xì)分來看, 銀漿成本占比 59%,是降本的首要切入點(diǎn),靶材目前省銦技術(shù)路線為 AZO 替代以及銦的回 收利用,但 HJT產(chǎn)能尚低且多數(shù)制造商在產(chǎn)能爬坡中,省銦仍無實(shí)質(zhì)性進(jìn)展。

銀粉為銀漿主要組成,占銀漿成本 98%以上。HJT 電池雙面均需使用低溫銀漿,主要 由高純度的銀粉、玻璃粉、有機(jī)原料等組成,其中銀粉作為導(dǎo)電材料是主要成分,與太陽能 電池的導(dǎo)電性能直接相關(guān),銀粉質(zhì)量的優(yōu)劣性直接影響到電極材料的體電阻、接觸電阻等。 參考《蘇州固锝發(fā)行股份及支付現(xiàn)金購(gòu)買資產(chǎn)并募集配套資金暨關(guān)聯(lián)交易報(bào)告書》,銀漿原 材料占比接近 99%,其中銀粉在原材料成本占比達(dá) 99%以上,因此降低銀粉成本是降低銀 漿成本的關(guān)鍵。

采用銀包銅粉可保持高導(dǎo)電性,并顯著降低成本。銅導(dǎo)電性能僅次于銀,具有優(yōu)良的物 理特性和催化活性,已被用作催化劑、導(dǎo)電涂料、電極材料等,但銅粉比表面積很大,化學(xué) 活性很高,在空氣中易被氧化。因此在銅表面引入均勻厚度銀膜,所得核殼結(jié)構(gòu)銀包銅粉不 僅具備原有金屬銅核的物理與化學(xué)性能,還具有銀鍍層優(yōu)良的金屬特性。同時(shí)銅粉價(jià)格低廉, 目前電解銅粉現(xiàn)貨價(jià)格約 81.5 元/kg,而銀粉現(xiàn)貨價(jià)格在 5000 元/kg 以上,使用銀包銅粉可 降低銀粉使用,顯著降低成本。

HJT 低溫制造工藝可使用銀包銅,保持可靠性同時(shí)實(shí)現(xiàn)降本。銅在高溫下易發(fā)生氧化, 因此銀包銅難以應(yīng)用在使用高溫漿料的 P 型電池和 TOPCon 電池中,而 HJT電池使用低溫 漿料,為銀包銅漿料應(yīng)用提供基礎(chǔ)。根據(jù)邁為 HJT2.0 產(chǎn)品發(fā)布會(huì)數(shù)據(jù)顯示,預(yù)計(jì)銀包銅應(yīng) 用后,HJT銀含量可降低 30%,KE 銀包銅細(xì)柵漿料導(dǎo)電性與 KE 116 接近,電池性能差異 在 0.1%以內(nèi),有進(jìn)一步優(yōu)化的空間,同時(shí)電池片可靠性以及 PCT實(shí)驗(yàn)(30 小時(shí))顯示,銀 包銅抗環(huán)境能力與純銀類似,細(xì)柵附著力測(cè)試通過。

十年技術(shù)沉淀,2025 年銀包銅粉替代需求近 700 噸

預(yù)計(jì) 2025 年銀包銅粉替代需求 693.9 噸,對(duì)應(yīng)市場(chǎng)規(guī)模 27.8 億元。2020 年 HJT電池 銀漿耗量約 71.8 噸,隨著 HJT電池產(chǎn)量增長(zhǎng),預(yù)計(jì) 2025 年銀漿耗量將達(dá) 1285.1 噸。由于 目前銀包銅技術(shù)尚未完全成熟,故使用中仍需與銀粉共存,參考 KE 數(shù)據(jù),目前銀包銅摻比 約 44%,保守預(yù)測(cè) 2025 年銀包銅摻比達(dá) 54%,對(duì)應(yīng)需求量達(dá) 693.9 噸,市場(chǎng)規(guī)模約 27.8 億元。

公司技術(shù)沉淀十年,研制銀包銅粉逐步開啟驗(yàn)證。公司于 2011 年起已有銀包銅粉技術(shù) 儲(chǔ)備,目前共有專利 3 項(xiàng),為銀包銅合金粉、結(jié)合緊密的銀包銅粉的制備方法以及漿料用銀 包銅粉的反應(yīng)設(shè)備,目前已成功研制銀包銅粉并向下游企業(yè)送樣認(rèn)證。公司制備的銀包銅粉 粒徑均勻、分散性好、抗氧化溫度高、導(dǎo)電性好,最小平均粒徑為 500nm。隨著 HJT 電池 應(yīng)用加深,銀包銅粉替代需求將增長(zhǎng),公司將深度受益。(報(bào)告來源:未來智庫(kù))

5 盈利預(yù)測(cè)

關(guān)鍵假設(shè):

假設(shè) 1:鎳粉業(yè)務(wù):受益于 MLCC 下游增量市場(chǎng)增長(zhǎng)以及高端鎳粉需求提升,公司鎳粉 業(yè)務(wù)產(chǎn)能擴(kuò)張及技改下,生產(chǎn)能力和生產(chǎn)效率提升,分級(jí)技術(shù)突破后有望帶來產(chǎn)品豐富度、 客戶豐富度和利潤(rùn)率增長(zhǎng),預(yù)期公司 2021-2023 銷量增長(zhǎng) 64.7%/30.4%/23.5%,對(duì)應(yīng)毛利 率為 46.0%/49.0%/50.0%。

假設(shè) 2:銅粉業(yè)務(wù):公司銅粉業(yè)務(wù)隨著募投項(xiàng)目建設(shè),產(chǎn)能將相應(yīng)增長(zhǎng),預(yù)期公司 2021-2023 銷量增長(zhǎng) 14.8%/24.5%/10.6%,毛利率穩(wěn)定在 50%左右。

假設(shè) 3:銀粉業(yè)務(wù):公司銀粉業(yè)務(wù)隨著產(chǎn)能利用率提升以及募投項(xiàng)目建設(shè),銷量有望增 長(zhǎng),由于銀粉原材料成本較高,故毛利率水平較低,預(yù)期公司 2021-2023 銷量增長(zhǎng) 59.1%/43.3%/27.0%,對(duì)應(yīng)毛利率為 18.0%/20.0%/22.0%。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關(guān)信息,請(qǐng)參閱報(bào)告原文。)

精選報(bào)告來源:【未來智庫(kù)】。未來智庫(kù) - 官方網(wǎng)站

劉同東