科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

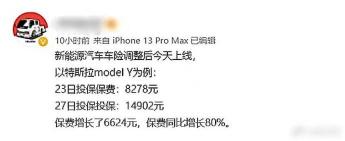

【有車以后探店調查】“同是特斯拉ModelY,23日投保費還是8278元,27日就變成了1.4萬多元,漲幅高達80%”。去年12月底,隨著新能源汽車專屬保險正式上線,一則“特斯拉保費一夜上漲80%”的話題登上了微博熱搜,并引發了全網熱議。隨

【有車以后 探店調查】“同是特斯拉Model Y,23日投保費還是8278元,27日就變成了1.4萬多元,漲幅高達80%”。

去年12月底,隨著新能源汽車專屬保險正式上線,一則“特斯拉保費一夜上漲80%”的話題登上了微博熱搜,并引發了全網熱議。隨后,新能源汽車保費普遍上漲的消息接踵而至,甚至還有網友總結了一份新能源車保費新舊對比圖,其中小鵬、蔚來、理想等主流車型保費均有不同程度上漲,不少網友感嘆“省得那點油錢全被保費拉回去了”。

事后,特斯拉、小鵬、蔚來迅速做出回應,否認新能源車險保費出現大幅度暴漲。不過絕大部分新能源汽車品牌至今仍未對保費上漲發表任何聲明。那么網友曝料和車企回應,到底應該聽誰的呢?

新能源車保費普遍上揚 但漲幅有限

新能源汽車保費上漲與否,車主是最有發言權的。楊女士是比亞迪唐DM-i 112KM尊榮型車主,去年9月剛剛提車。雖然目前暫不需要續保,但她向我提供了唐DM-i的車險保單信息。

保單顯示,楊女士去年購車時共繳納交強險1100元,商業險4054.85元,保費合計5154.85元。帶著去年的保費數據,我來到了北京某家比亞迪4S店詢價。

由于沒有進入最終購車環節,因此4S店只能提供一個大致金額。銷售向我表示,“因為新能源車險險種增多了,同樣購買比亞迪唐DM-i,今年需要繳納的保險金額大致在6000左右,比去年要貴一些”。如果按照楊女士去年的保費數據計算的話,今年保費的上漲幅度大約為16.3%。雖然并沒能細化到每一項險種的具體費用,但保費上漲的確是存在的,只不過并沒有達到暴漲的程度。

無獨有偶,車友群中的一位新能源車主也表示“電車新保費都很炸裂”,剛提的極氪001,保險費用就達到了6100多元;而家中的理想ONE,當初的保費也只有5000元出頭。

于是我又來到了理想汽車零售中心詢問報價,店內銷售對于保險漲價的事表示并不知情。不過其6800元的估算保費還是“露出了馬腳”,這比群內車主之前提車的保費要貴出去近2000元,漲幅達到了約36%。

隨后,我又來到了小鵬、蔚來等店內進行求證,得到的答復也都大致相同。小鵬汽車銷售告訴編輯,“保費確實有小幅上漲,去年P7這款鵬翼款車型保費也就6000左右吧,今年怎么也得有7000多。”這與此前小鵬官方公布的3.5%-18.2%的漲幅數據高度一致。

在蔚來空間,銷售告訴我“保費比之前漲了大概10%左右,業內平均漲幅也基本都是這個數,沒有網傳的那么夸張。目前像展廳這臺ES6的455km車型,保費估計在5000多左右”。當我追問是否存在高價車型保費漲幅高的說法時,銷售表示這個沒法確切回答,需要用戶咨詢一下保險公司。

有意思的是,在上汽大眾ID Store X中,我得到了與其他品牌截然不同的答案。店內銷售表示:“保費目前沒收到變動的通知,還是和去年一樣,ID.3大概5000多元,ID.4是6000多元。去年我們還進行了一次保費下調,根本沒有網上說的動不動百分之七八十。要真的這樣,新能源汽車都沒法賣了。”

險種、車型、保險公司盈虧是漲價主因

經過一番調查,基本可以得出一個結論,即新能源汽車專屬保險推出后,新能源汽車普遍上漲,只是漲幅并沒有網傳的那么夸張。不過對于消費者而言,不明不白地要多掏腰包肯定是無法接受的,那么這些錢究竟漲在哪兒了呢?

其實上文中的比亞迪銷售已經道出了答案,那就是險種增多了。與傳統燃油車保險相比,此次上線的新能源汽車專屬保險包含新能源車險包含汽車損失保險、第三者責任保險、車上人員責任保險三大主險和13個附加險。

其中明確將新能源汽車電池、電驅、電控“三電”系統納入車損險保障,同時全面涵蓋新能源汽車行駛、停放、充電及作業的使用場景,新增了附加外部電網故障損失險,附加自用充電樁損失險以及附加自用充電樁責任險三個附加險。隨著保障范圍的擴大和險種的增多,車主購買全險的話,保費上漲也在情理之中。當然,附加險并不是強制購買的,車主可以根據需求做出選擇。因此,險種增加對保費的影響大小并不絕對。

在探店過程中我還了解到,車型及保險公司盈虧也是導致保費不同程度上漲的關鍵因素。銷售向我解釋道:“新能源汽車的維修成本、出險率都要比燃油車高,保險公司一般都是賠錢的,所以提高保險費用是必然的。像特斯拉這種車價高、問題多、維修貴的,肯定會漲得更多”。

在中國精算師協會下發的《關于新能源汽車商業保險專屬產品基準純風險保費表測算調整說明》中,我也找到了相關解釋——費率調整系數由無賠款優待系數、交通違法系數、自主定價系數構成,其中自主定價系數最為復雜,保險公司會根據自身盈虧和不同車輛風險狀況來設定不同的系數。這無疑印證了保費上漲與車型和保險公司盈虧的關系。

不過好消息是,《說明》顯示,新能源車三者險和車損險的基準保費會整體下降約0.8%。25萬元以下車價的新能源汽車,基準保費一律不上浮;25萬元以上車價的新能源汽車,基準保費可以上下浮動。這意味著一般情況下,25萬元以下的新能源汽車,其保費不會有過大波動。

除了以上兩點之外,影響保費的因素還有出險次數、過戶次數、年齡、性別、交通違法行為等等。據了解,像闖紅燈和超速3次以上,商業險中的交通違法系數會上漲5%,最高累計上漲0.15%。因此網傳保費暴漲80%的情況恐怕只是個例,且不一定都是由于新能源汽車專屬險上線所致。

保費上漲并非消費者面臨的唯一困擾

新能源汽車保費的集體漲價,社會輿論的質疑聲此起彼伏。“新能源韭菜熟了”、“對新能源車立馬沒有好感了”、“晚了一天提車,保費漲了1萬元,提車都沒有心情了。悔哭了……”成了不少新能源車主內心的真實寫照。然而,這還不是消費者所面臨的唯一困擾。

去年12月底,財政部、工業和信息化部、科技部、國家發展改革委聯合發布了《關于2022年新能源汽車推廣應用財政補貼政策的通知》,明確2022年1月1日起,新能源汽車補貼標準在2021年基礎上將退坡30%。到2022年12月31日,新能源汽車購置補貼政策將正式終止。

其實,補貼退坡并不是最新政策。早在2020年4月,財政部、工業和信息化部、科技部、國家發展改革委就明確表示,“原則上2020年至2022年補貼標準分別在上一年基礎上退坡10%、20%、30%”。

那么退坡30%是什么概念?以蔚來ES6 100kWh電池車型為例,去年的國家補貼金額為18000元,到了今年則僅剩12600元。也就是說,消費者購車需要多花5400元,這個價格完全可以用于選裝NOMI Mate 2.0、個性簽名設計套裝或者氣輝橙卡鉗。

目前,除蔚來汽車以外,特斯拉、極星Polestar、零跑汽車等均對旗下部分車型的補貼后售價進行了上調。比如特斯拉Model 3標準續航版,就比之前上漲了1萬元;Model Y標準續航版車型更是因為調價后的價格超過了30萬元,無法享受新能源汽車購置補貼,消費者購車要比之前多花2萬多元。

在補貼退坡之際,也有不少新能源汽車企業選擇自掏腰包硬撐,從而減緩退坡所帶來的消極影響。比如小鵬汽車的所有車型,在今年1月10日前都將維持去年的補貼金額不變,退坡部分由小鵬汽車承擔。比亞迪旗下新能源車型、上汽大眾和一汽-大眾的ID.系列等也都采取了相同的做法。

然而對于消費者來說,指望企業一直“做慈善”是不現實的。比亞迪4S店的銷售向我坦言:“現在我們都是廠家掏錢補退坡的差價,消費者這邊的購車價格維持不變,但這也只是目前的政策,過完年后就不好說了”。

小鵬汽車銷售也表示:“現在很多客戶來店里都在問這個問題,我只能說盡快做決定為好。畢竟過了1月10日,車價會如何調整都不好說。而且明年就徹底沒有補貼了,免購置稅政策也不知道還會持續多久,能今年買車就千萬別拖到明年”。看來,留給消費者們做決定的時間,真的不多了。

編輯總結

經過調查可以看到,新能源汽車的保費上漲幅度并沒有像網傳得那樣夸張,大部分漲幅在10%左右。而保費上漲的原因,主要與險種增多、所購車型的價格及自身風險、保險公司盈虧、出險次數等多種因素有關,因此不同品牌不同車型存在漲跌差異也是正常現象,消費者不必過分擔心。當然,這并不代表它不會對新能源汽車的推廣產生影響。

今年,新能源汽車購置補貼已退坡30%。雖然目前大部分車企選擇自掏腰包承擔補貼退坡部分,從而減低銷量下滑的風險,但這絕對不是長久之計。待到新能源車企全部完成補貼退坡后的價格調整,再加上普遍上漲且未來走勢不明的新能源汽車保費,這套“組合拳”的威力要比單獨保費上漲大得多。對于非限購城市的消費者,尚且還可以繼續選擇購買燃油車。但對于身處北上廣等汽車限購城市,搖號購置新能源汽車是唯一出路的消費者而言,恐怕就要苦不堪言了。

李書