科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

(報告出品方/作者:浙商證券,馬莉)1.穩增長政策漸次落地,關注地產后周期&優質成長主線春節后第一周,國家全力穩增長決心和力度持續顯現,政策端,1月社融數據規模6.17萬億(同比增9842億元)超預期、地產寬松政策頻出,地產后周期板塊(家電

(報告出品方/作者:浙商證券,馬莉)

1. 穩增長政策漸次落地,關注地產后周期&優質成長主線

春節后第一周,國家全力穩增長決心和力度持續顯現,政策端,1 月社融數據規模 6.17 萬億(同比增 9842 億元)超預期、地產寬松政策頻出,地產后周期板塊(家電、家 居、建材、物業等)基本面仍存邊際改善機會;出口端,海外疫情常態化疊加歐洲、日 本仍處補庫存階段,外貿高景氣預計仍將延續,出口制造類板塊(家居、家電等)優質 標的值得跟蹤關注;消費端,疫情管控預期寬松、年后復工潮來臨、冬奧會進展如火如 荼等影響下,本周社交&出行相關板塊(黃金飾品、體育服飾、餐飲等)熱度較高;農業 板塊豬周期拐點漸清,龍頭配置價值凸顯。綜上,我們建議關注如下六條核心主線:

1、黃金飾品:春節實現高質量增長,情人節續力旺盛需求。近日中國黃金協會最新 數據顯示,在去年春節疊加情人節高基數基礎上,今年春節期間黃金消費全國同比仍增 長 13%,疊加情人節黃金珠寶銷售高峰,我們預計整個行業還將持續超預期。

2、地產后周期:穩增長漸次落地,關注板塊邊際改善機會。“穩增長”背景下,年 末至今地產后周期標的表現強勢,除行業層面包括社融貸款的超預期、預售金監管方案 的調整等政策利好外,龍頭家居和家電標的亦體現出較強的α屬性,有望持續受益地產 后周期需求提升、行業集中化趨勢。

3、農業:豬周期拐點漸清,龍頭加速起舞。本周國家發改委發文視情啟動豬肉儲備 收儲工作,并指導地方按規定開展收儲工作。我們認為,歷史數據看豬肉價格調控難度 較大,預計豬肉收儲政策托市效果有限,仍維持二季度豬價觸底判斷。考慮 2022 年上半 年生豬供應壓力較大疊加節后肉類消費淡季,豬價或將加速探底,成本端上半年玉米、 豆粕等維持高位,深度虧損下行業產能或加速去化,新一輪周期反轉預期持續強化。

4、體育服飾:高端及國貨品牌開年以來動銷優秀。22 年 2 月冬奧會以來,明星運動 員代言對各體育品牌聲量提升作用明顯,各品牌冬季運動領域實現有效品牌曝光,高端 運動品牌(安踏旗下始祖鳥、迪桑特)1 月自然月及春節可比表現領跑行業。

5、白酒:動銷符合預期,高端酒表現穩健,區域酒表現亮眼。市場大環境看,本周 A 股明顯下挫,其中估值較高&倉位較重的成長風格標的跌幅明顯,而低估值、穩增長板 塊表現出較強韌性,在人民幣匯率略微貶值背景下,整體市場情緒低迷,周三板塊出現 大幅下行、周四周五好轉;我們認為,基于前期回調、行業基本面整體向好趨勢不變、 春節動銷觀測結果良好,當前白酒估值已處合理區間,應把握短期催化+動銷、庫存狀況 預判(決定 22Q2 業績)+打款回款進度(決定 22Q1 業績)+長期發展方向選擇標的。

6、優質制造:出口景氣度仍較高,關注制造類小而美標的:當前外貿仍處于高景氣 階段,預計 2022 年上半年部分原材料及海運價格高位震蕩、提價影響落地背景下,持續 看好在手訂單飽滿&產能擴張穩步推進的小而美紡織制造公司。

2. 當前時點,建議重點關注消費板塊六條主線

2.1. 黃金飾品:情人節續力“黃金”時代

黃金珠寶:“審美覺醒”與“龍頭變革”兩大趨勢正在上演。 宏觀層面看:近日中國黃金協會最新數據顯示,春節期間黃金消費全國同比增長 13%, 其中古法金、硬足金成為增長最快的工藝品類,年輕消費群體對黃金飾品的喜愛也成為 重要亮點。復盤 21 年全年,黃金珠寶 1-11 月增速亮眼,主要受益于十一假期、婚慶需求 旺盛帶動,12 月社零環比下行,主因疫情散點復發疊加圣誕活動檔期減少(部分品牌響 應不過洋節),珠寶 12 月社零同比-0.2%,環比 11 月增速 5.7%下降 5.9pcts。

結合調研反饋,如下結論值得重點關注:(1)去年春節疊加情人節(高基數),今年 農歷春節黃金飾品 13%的增長質量很高,領跑整個社零增速,這一點大幅超越市場之前 對黃金珠寶行業的預期。(2)春節期間亮眼的增速,再疊加情人節的黃金珠寶銷售高峰, 我們預計整個行業還將持續超預期。(3)行業內頭部品牌普遍表現更佳,行業競爭格局 的變化清晰可見。

此外,近期我們持續跟蹤研究黃金珠寶行業,發現黃金首飾消費呈現高景氣度的同 時,也洞察到行業消費趨勢以及行業格局的雙重變化:“審美覺醒”與“龍頭變革”兩大 趨勢正在上演。 1、黃金首飾消費高景氣度:2020 年第三季度以來黃金首飾消費開啟新一輪景氣周期, 我們認為黃金飾品消費爆發主要源自黃金首飾消費經歷 2014-2020 年下滑后的正常回歸 (7 年間黃金首飾消費量下滑 31.5%)、黃金工藝改進及國潮崛起下年輕消費群體的認同、 黃金高位回落后相對平穩及黃金的保值、抗通脹功能。

2、“審美覺醒”:黃金工藝過去幾年的技術突破,主要集中體現在 3D 硬金、5G 黃金 以及古法金這三類主要的工藝上。3D 硬金和5G黃金使得整個行業出現了飾品化的潮流, 并刺激了一口價黃金產品的發展。周大福引領了古法金潮流,其他黃金珠寶品牌也紛紛 跟進,目前古法金是所有黃金珠寶品牌中占比提升最快的細分品類。FY2019 上半財年周 大福傳承系列占黃金首飾及產品零售值的 11.6%,近幾年快速增長,FY2022 上半財年已 經占到 43.3%。古法金以克重計價+加工費的形式進行銷售,古法金加工費 50-100 元/克, 普通黃金加工費 10-20 元/克,加工費遠遠超越其他黃金產品,所以其更能反映消費者愿 意為審美支付高溢價,體現出審美覺醒趨勢。

3、“龍頭變革”:黃金珠寶行業經歷了 02-13 年經濟快速發展、滲透率提升的快速發 展階段,2014 年以來行業進入增長平穩期。頭部企業依靠強品牌力、強產品力、渠道運 營效率、資金實力等綜合經營實力,不斷實現逆勢擴張,行業集中度不斷提升。2018 年 底至今周大福新增 2000+門店,老鳳祥、周大生增加 1000+門店。2020 年以來疫情沖擊,小品牌加速出清;同時行業轉向黃金按克計價銷售方式,信息更加透明下頭部品牌持續 受益,行業朝更有品牌力和產品力的龍頭公司集中。

2.2. 地產后周期:“穩增長”背景下,關注家居&家電強α龍頭

2022 年 1 月份社融規模增量達到 6.17 萬億,創下新高,或標明穩增長依然是當前政 策的首要目標。本周央行、銀保監會發文,保障房租賃住房貸款不計入貸款集中度,釋 放積極信號。 此外,央行、銀保監會聯合發布《關于保障性租賃住房有關貸款不納入房地產貸款集中 管理的通知》,加大對保障性租賃住房支持。我們認為,寬貨幣+寬信用&地產邊際改善 背景下,地產后周期屬性較強的家電、家居板塊行情有望持續演繹。

家居:地產政策延續寬松趨勢,持續看好 22 年板塊估值修復

宏觀層面看:復盤歷史數據,家居板塊估值與地產銷售密切相關,我們認為本輪 β 伴隨后續地產銷售轉好持續演繹,而竣工數據 22 年平穩的預期也將保障板塊業績兌現。

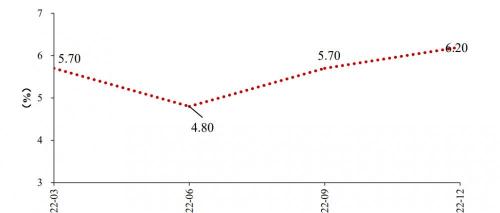

核心數據層面看:21M10-21M12 貝殼 103 城市房貸利率 21 年內首次下行,12 月相 比 9 月降約 10 個基點,房款周期縮短 16 天,12 月房地產貸,1 月延續下降趨勢首套、 二套利率均較 12 月回落 8 個基點,房款周期較 12 月縮短 7 天。貸款利率下行疊加降準、 降息落地,1 月房地產貸款新增約 6000 億元,較 21Q4 月均增長約 3000 億元,其中房地 產開發貸款多增 2000 億元,個人住房貸款多增 1000 億元。從近期房貸利率下行、貸款 額增加來看,地產數據有望持續向好。(報告來源:未來智庫)

家電:地產鏈優質標的中,白電、廚電、央空子行業值得關注

當前觀點:我們認為全國統一規定房企預售資金監管有助于緩解房企資金流緊張的 情況,同時近期國家多次出臺相關政策支持商品房市場更好地滿足購房者的合理需求, 我們認為新產生的購房需求將會帶來終端的家電消費需求。我們建議關注地產后周期屬 性較強的白電和裝修屬性強的廚電、中央空調需求邊際向好的投資機會。

同時,我們建議關注家電消費升級的機會。根據我們的測算,2021 年冰箱、洗衣機、 空調的替換需求占比分別為 66%、66%、61%。在替換需求主導下,我們建議關注消費因 子對白電市場拉動,建議關注白電市場消費均價提升和高端產品占比提升的機會。

2.3. 農業:周期拐點漸清,龍頭起舞加速

上周表現:上周(2022/2/7—2022/2/13)滬深 300 指數上漲 0.82%,同期農林牧漁指 數上漲 5.26%,跑贏滬深 300 指數 4.44 個百分點,在 28 個申萬一級行業中排名第 9 位。 子板塊方面,上周畜禽養殖/種植業/動物保健/農產品加工/飼料/漁業板塊漲跌幅分別為 8.23%、4.29%、3.83%、2.09%、1.18%、0.9%。

核心數據:生豬均價環比下跌,仔豬均價環比略漲

生豬:上周全國生豬均價 13.54 元/kg,環比下跌 1.54%,同比下跌 57.69%;豬糧比 5.04:1,環比下跌 1.50%,豬料比價 3.72:1,環比下跌 1.81%;自繁出欄虧損 336.70 元 /頭,環比虧損加重 9.36%,同比下降 116.24%;外購養殖出欄盈利 2.44 元/頭,環比減少 89.23%,同比減少 94.04%;本周仔豬均價 24.05 元/kg,環比下跌 0.06%,同比下跌 71.22%; 二元母豬價格 32.82 元/kg,環比下跌 0.24%,同比下跌 57.95%。

肉禽:上周主產區毛雞均價 7.99 元/公斤,環比上漲 0.76%,同比下跌 1.84%;雞肉 產品綜合售價 9.78 元/公斤,環比上漲 0.31%;雞苗價格 1.82 元/羽,環比上漲 27.27%。

種植鏈條:上周玉米現貨均價為 2725 元/噸,環比下降 0.01%;小麥現貨均價為 2877 元/噸,環比上漲 0.12%;大豆現貨均價為 5226 元/噸,環比上漲 0.65%;豆粕現貨均價為 4270.86 元/噸,環比上漲 11.77%;早稻現貨均價為 2694 元/噸,環比持平;中晚稻現貨均 價為 2724 元/噸,環比持平。

當前觀點:豬肉收儲托市有限,慘烈周期將現曙光。

2 月 8 日,國家發展改革委發文視情啟動豬肉儲備收儲工作,并指導地方按規定開展 收儲工作。但我們認為,豬肉特殊的生產周期和市場集中度以及消費剛需屬性決定了其 是發改委價格司最難調控的產品之一,豬肉收儲政策托市效果有限,根據歷史經驗,在 每次啟動豬肉收儲后,豬價大概率都會出現短期的小幅反彈,但最終基本上都會延續下 跌趨勢,因此我們維持今年二季度看到單日豬價跌至 10 元/公斤的判斷。從近期飼料工業 協會公布的 2021 年飼料產量情況來看,2021 年豬飼料產量創下新高預示著生豬存欄基數 依舊較大,2022 年上半年的生豬供應壓力不小,疊加節后肉類消費淡季,豬價勢必會加 速探底。考慮到上半年玉米、豆粕等飼料成本維持高位,深度虧損下行業產能或加速去 化,我們或在二季度看到行業主動淘汰帶仔母豬的現象,淘汰母豬價格有望創新低,新 一輪周期反轉的預期在持續強化。

2.4. 體育服飾:高端品牌&國貨開年銷售旺

本周市場主要關注冬奧概念及高端及國貨品牌開年以來的優秀動銷。從冬奧來看, 谷愛凌作為安踏代言人奪金后對品牌聲量提升價值明顯,FILA、DESCENTE、李寧、匹 克等品牌也隨贊助選手奪牌得到冬季運動領域有效品牌曝光;從動銷數據來看,高端運 動如始祖鳥、迪桑特 1 月自然月及春節可比表現領跑行業,國貨龍頭李寧、安踏、特步、 361°1 月自然月及春節可比增速也非常亮眼。

安踏體育:安踏品牌作為中國奧委會官方合作伙伴,谷愛凌、武大靖、蘇翊鳴為代 表的中國隊運動員的優秀表現帶動 2 月以來高質量的品牌露出,安踏及 FILA 品牌 1 月及 春節動銷表現亦環比向上,始祖鳥及迪桑特為代表的高端產品線銷售增速領跑行業,體 現出完善的優質品牌矩陣與品宣戰略資源共振的效果。預計安踏體育 22/23 年歸母凈利 92.9/114 億元,業績對應 22 年 PE 31 倍,從長期看安踏依舊是中國可選消費領域難得的 核心資產。

李寧:1 月至今零售增速繼續領跑國貨品牌,其仍處于產品及品牌改革的紅利期,新 管理層團隊主導下的在供應鏈、零售層面的改革升級亦有序推進,22 年雖然面臨高基數 壓力,但考慮女性/滑板/單板滑雪等新品類的拓展以及經銷渠道的發力,22 年業績增長仍 有保障,預計 22/23 年歸母凈利 46/57 億元,對應 38/31 倍的估值相較于仍舊向上的基本 面仍具強支撐。

特步國際:160X 為代表的明星產品推動特步主品牌在專業跑步領域聲量持續上行, 帶動零售持續強勁增長及經銷商提貨信心,新品牌矩陣中 K-SWISS 也在 22 年初推進天 貓旗艦店及哈爾濱全國首店開業;作為大眾體育代表性標的之一,預計公司 22/23 年歸母 凈利 11.7/15.2 億元,對應 22/23 年估值 25/20 倍。

2.5. 白酒:高端酒表現穩健,區域酒表現亮眼

本周板塊回顧:基于春節動銷超預期,徽酒蘇酒本周表現優異

2 月 7 日~2 月 11 日,5 個交易日滬深 300 指數上漲 0.82%,食品飲料板塊上漲 0.31%, 白酒板塊上漲幅度小于滬深 300,跌幅為 0.35%。具體來看,本周酒水板塊古井貢酒 (+13.75%)、口子窖(+9.07%)漲幅相對居前。

板塊來看:本周三板塊出現大幅下行,或與市場大環境關聯度高(A 股明顯下挫, 其中估值較高&倉位較重的成長風格標的跌幅明顯,而低估值、穩增長板塊表現出較強韌 性,在人民幣匯率略微貶值背景下,整體市場情緒低迷),基本面向好趨勢未變;本周四 ~五板塊整體表現向好。

個股來看:古井貢酒(+13.75%)、口子窖(+9.07%)、洋河股份(+8.46%)漲幅居 前,徽酒及蘇酒均表現強勢,主因:

1)基本面來看:春節期間安徽、浙江均為滿足“返鄉率提升+經濟環境好+疫情影響 小”的省份,因此動銷反饋普遍向好,其中安徽受益于今年防疫力度較去年同期放松疊 加返鄉率明顯提升,整體動銷增速表現尤為亮眼,徽酒及蘇酒在強動銷下,終端補庫存 需求強,繼而 22Q2 業績增長確定性較高&發展勢能顯現。

2)情緒面來看:當前整體市場波動較大,因此投資者偏好“高增長&強確定性&具 備超預期性質”的標的,因此徽酒及蘇酒股價表現向好趨勢或將在短期內延續。

本周數據跟蹤:貴州茅臺批價表現穩定,整體庫存表現健康

貴州茅臺:飛天散瓶批價約為 2750 元,整箱批價約為 3150 元,批價略下滑(正常 波動),系列酒及非標酒價格上調+發布新品 1935+生肖酒較去年提前投放+經銷商可執行 非標產品計劃外配額均將對一季度噸價有所貢獻;

五糧液:本周批價穩定在 970-980 元,自五糧液提價后,來年合同正在陸續簽訂中, 預計春節前回款 40%,發貨比例 30%+,庫存健康;

瀘州老窖:批價約為 920-930 元,國窖 21 年回款已完成(+35%),明年國窖增速目 標為 30%,批價整體表現穩健;新品 1952 回款約 40%。

2.6. 優質制造:持續高成長&低估值優質標的配置價值逐步凸顯

供需缺口是出口走勢關鍵決定因素,當前時點仍處于外貿高景氣階段。12 月人民幣 計價我國出口同比增 17.3%,前值 16.6%,價格拉動、疫情惡化沖擊海外供給帶來的訂單 轉移對我國出口形成階段性支撐,中國供給填補海外供需缺口帶動我國出口超預期。展 望 2022 年,供需缺口仍是解釋我國未來出口走勢的關鍵,當前日本、歐洲處于補庫存階 段,PMI 出口和進口兩項指數都在偏收縮區間,預計年內外貿高景氣仍將持續。

從出口交貨值看,21 年下半年國內分行業出口交貨值增速表現亮眼。12 月出口交貨 值中,食品制造業,酒、飲料和精制茶制造業,農副食品加工業,造紙及紙制品業,皮 革、毛皮、羽毛及其制品和制鞋業,文娛、工美、體育和娛樂用品制造業均有雙位數同 比增長。

從成本角度看,大宗商品和海運價格已上行至高位,關注成本拐點。從 2020 年二季 度開始,原油價格持續上行,目前已處于歷史較高位置;海運價格從 2020 年底集中上漲, 預計 2022 年上半年海運價格將在高位震蕩,后續有望隨全球疫情緩解小幅回落,推動大 陸企業跨境電商/出口 To C 業務利潤率回暖。

大陸優質制造已把握疫情機遇,當前時點配置價值逐步凸顯。

1)具備永久性國產替代能力的強 alpha 型企業值得關注。從行業板塊上來看,受出 口影響較大的行業有輕工、紡織服裝、家具、家電等領域,判斷后續出口對行業的影響, 我們認為關鍵在于判斷暫時性替代和永久性替代。如果疫情產生的沖擊形成了行業的暫 時性替代,則海外供給快速修復后,我國由于供給替代產生的暫時性外需紅利將喪失; 如果疫情產生的沖擊形成了行業的永久性替代,則海外供給修復后,行業在此方向上的 外需景氣具有持續性。我們認為,近年來,中國大陸企業自動化、智能化的制造屬性不 斷提升,提供一站式解決方案的服務優勢持續加強,部分中國企業已把握住了疫情機遇, 獲得了較為長期的成長動力,因此我們優選該類標的重點跟蹤研究。

2)部分低估值優質制造標的配置價值已逐步顯現。

紡織服裝類:

行業層面:(i)需求端:小而美紡織制造公司下游景氣度依舊向好,21Q4/22Q1 出口需求延續此前的旺盛趨勢,在手訂單飽滿且產能擴張穩步推進,持續看好在生產效 率、制造技術上具備優勢的優質制造企業提升市占率。(ii)成本端:21Q4 以來,棉花、 羊毛、化纖價格穩中有升,棉紡龍頭華孚時尚、羊毛龍頭新澳股份有望持續受益低價庫 存帶來的毛利率改善;而以化纖為原材料的制造業毛利率依舊承壓。(iii)估值端:1 月 份以來受市場情緒波動影響,紡服優質制造標的出現整體性回調,我們延續之前對紡織 優質制造公司中長期成長性的看好觀點,認為當前估值安全墊充足、具有高性價比。

家居類:

行業層面:在成本、海運費上升的雙重擠壓下,輕工優質制造類企業 21 年盈 利能力紛紛探底,其中下游景氣、提價能力強的標的在 21Q4 普遍落實了新一輪的提價, 預計 2022 年上半年原材料及海運價格高位震蕩,疊加提價影響落地,下游高景氣下,部 分標的有望在 22Q1 兌現盈利拐點,實現逐季度業績穩步向好。

短交通類:

行業層面:綠色出行&電動化&疫情推動全球個人短交通工具流行,尤其是配 置了電機、電池的新興短交通工具如電助力自行車、電動滑板車等快速成長。疫情下大 陸廠商供貨穩定性優勢凸顯,訂單持續增多且議價能力有一定提高。

冷鏈類:

行業層面:下游商用冷柜銷量增速依然可觀,但松下、美的等玩家入局帶來整 機行業競爭加劇觸發價格戰,疊加原材料影響,整機廠商收入+成本兩端承壓,盈利預計 不及預期,造成海容年初以來估值的大幅下修。

白電類:

行業層面:有市場觀點認為海爾前期北美市場業績高增受益于 2021 年的高通 貨膨脹,本次美聯儲加息可能影響家電的海外消費需求,市場對 2022 年白電企業的海外 業績持觀望態度。同時,部分原材料、海運費價格有所回彈引發市場對白電企業 2022 年 盈利情況的擔憂。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】。未來智庫 - 官方網站

劉楠東