科技改變生活 · 科技引領(lǐng)未來

科技改變生活 · 科技引領(lǐng)未來

2015年6月15我國正式推出大額存單,批發(fā)行機(jī)構(gòu)包括工商銀行、農(nóng)業(yè)銀行、中國銀行、建設(shè)銀行、交通銀行、浦發(fā)銀行、中信銀行、招商銀行、興業(yè)銀行9家銀行,均為市場利率定價自律機(jī)制核心成員,目前已經(jīng)擴(kuò)大到多家銀行。大額存單以人民幣計價,由銀行業(yè)存款類金融機(jī)構(gòu)面向個人、非金融企業(yè)、機(jī)關(guān)團(tuán)體等發(fā)行的一種大額存款憑證。它的優(yōu)勢在于可轉(zhuǎn)讓,投資門檻高,更高的利率,大多在基準(zhǔn)利率基礎(chǔ)上上浮40%,少部分銀行上浮45%,比一般定期存款最高上浮在30%左右高了十多個百分點(diǎn)。融360

融360大數(shù)據(jù)研究院:大額存單的春天來了

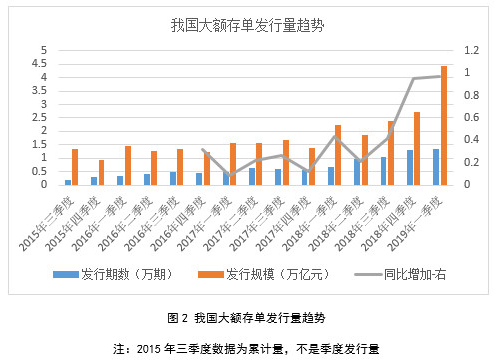

根據(jù)央行和融360大數(shù)據(jù)研究院的發(fā)行量報告來看,大額存單較基準(zhǔn)上浮40%左右利率,與保本理財相比沒有競爭力,不夠吸引足夠多的投資者;30萬門檻的存單門檻較高;雖然在2016年3月推出了大額存單轉(zhuǎn)讓功能,但由于第三方轉(zhuǎn)讓平臺未建立,且各家銀行的大額存單轉(zhuǎn)讓要求不一,使得大額存單流動性較差。這些是自2015年大額存單成立至2017年末,大額存單發(fā)行量一直處于不溫不火狀態(tài)的原因。融360

但是隨著銀行理財打破剛兌,P2P、股市等風(fēng)險投資行情不佳,一些投資者轉(zhuǎn)向無風(fēng)險投資,大額存單的購買熱情也逐漸升溫。加之2018年4月大額存單的自律約束利率上限進(jìn)一步放開,大行、股份制銀行和城商行、農(nóng)商行的大額存單利率浮動上限分別由之前的1.4倍、1.42倍、1.45倍調(diào)整到1.5倍、1.52倍、1.55倍。直接促使2018年四季度和2019年一季度的發(fā)行量分別同比增長了95.68%和97.33%,創(chuàng)造了歷史最高增長率。融360

融360大數(shù)據(jù)研究院:大額存單的春天來了

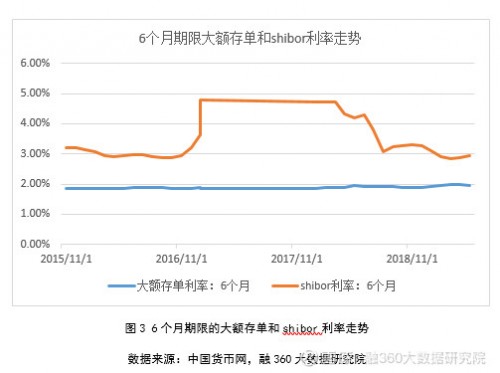

《大額存單管理暫行辦法》中規(guī)定“大額存單發(fā)行利率以市場化方式確定。固定利率存單采用票面年化收益率的形式計息,浮動利率存單以上海銀行間同業(yè)拆借利率為浮動利率基準(zhǔn)計息。”但與市場利率趨勢不相同的是,目前市場中的大額存單利率仍是固定利率為主。另據(jù)融360大數(shù)據(jù)研究院統(tǒng)計,2015年至今,6個月期限大額存單利率一直在2%以下,而市場化利率shibor的波動相對較大,兩者最高相差2.57倍。所以大額存單作為深化利率市場化改革的工具,其利率仍有較大的調(diào)整空間。

融360大數(shù)據(jù)研究院:大額存單的春天來了

文章來源:融360大數(shù)據(jù)研究報告

圖片來源:融360大數(shù)據(jù)研究報告

丁原