科技改變生活 · 科技引領(lǐng)未來

科技改變生活 · 科技引領(lǐng)未來

(報(bào)告出品方/作者:光大證券,趙乃迪、吳裕)核心觀點(diǎn):化纖行業(yè):國內(nèi)外需求回暖,補(bǔ)庫周期持續(xù),行業(yè)迎來周期景氣反轉(zhuǎn)伴隨行業(yè)擴(kuò)產(chǎn)周期已接近尾聲,供給端已在筑底階段。2020年疫情帶動下游紡服出口需求大幅增長,庫存降至歷史低位,行業(yè)進(jìn)入補(bǔ)庫周期

(報(bào)告出品方/作者:光大證券,趙乃迪、吳裕)

核心觀點(diǎn):

化纖行業(yè):國內(nèi)外需求回暖,補(bǔ)庫周期持續(xù),行業(yè)迎來周期景氣反轉(zhuǎn)

伴隨行業(yè)擴(kuò)產(chǎn)周期已接近尾聲,供給端已在筑底階段。2020 年疫情帶動 下游紡服出口需求大幅增長,庫存降至歷史低位,行業(yè)進(jìn)入補(bǔ)庫周期。主要產(chǎn) 品盈利能力回升,化纖行業(yè)市場關(guān)注度提高,估值進(jìn)入修復(fù)階段,化纖行業(yè)景 氣回暖。

滌綸長絲:下游需求帶動行業(yè)景氣度持續(xù)回升

隨著疫情防控進(jìn)入常態(tài)化,下游紡服業(yè)需求回暖帶動長絲需求上升,庫存 降至歷史低位,價(jià)差在“金九銀十”迎來上升拐點(diǎn),長絲盈利能力持續(xù)改善。 預(yù)計(jì)滌綸長絲產(chǎn)能增速保持穩(wěn)定趨勢,行業(yè)集中度有望持續(xù)提升,供需格局改 善有望帶動行業(yè)景氣度持續(xù)回升。

氨綸:供需格局迎來改善,低成本龍頭迎來發(fā)展契機(jī)

受疫情催生防疫物資需求以及海外需求轉(zhuǎn)移國內(nèi)影響,2020 年氨綸需求 穩(wěn)步增長,庫存持續(xù)下降至低位,價(jià)差升至歷史高位。伴隨氨綸投產(chǎn)周期迎來 尾聲,龍頭企業(yè)憑借低成本優(yōu)勢完成產(chǎn)能更新和市場搶占,中小產(chǎn)能逐步被淘 汰,行業(yè)集中度不斷提升。

粘膠短纖:下游需求持續(xù)復(fù)蘇,產(chǎn)能擴(kuò)張接近尾聲,替代效應(yīng)助力行業(yè)回暖

下游訂單需求回暖帶動粘膠行業(yè)盈利能力改善,行業(yè)去庫存態(tài)勢明顯,價(jià) 差周期迎來拐點(diǎn)。考慮國內(nèi)棉花供需缺口和棉花低庫存,替代效應(yīng)有望推動粘 膠價(jià)格上行。2020 年行情低迷致部分中小產(chǎn)能退出,行業(yè)集中度進(jìn)一步加強(qiáng)。

1、 下游需求景氣復(fù)蘇,化纖行業(yè)迎來周期景氣反轉(zhuǎn)

2016 年供給側(cè)改革后去庫存效果明顯,化纖行業(yè)大周期進(jìn)入資本開支增長 階段。2019 年末化纖行業(yè)資本開支放緩,新增產(chǎn)能投放基本結(jié)束,行業(yè)供給見 底。受國內(nèi)外疫情影響,2020 年年初化纖行業(yè)需求大幅下降,化纖產(chǎn)成品庫存 累積,主要產(chǎn)品盈利能力下降,化纖行業(yè)估值處于歷史低位;二季度開始國內(nèi)疫 情逐步得到控制,國外疫情惡化,大量國外訂單轉(zhuǎn)入國內(nèi),化纖下游紡服出口需 求大幅增加,國內(nèi)下游企業(yè)開工率上升,庫存持續(xù)下降;2020Q4 至今,伴隨海 外需求逐步復(fù)蘇,化纖行業(yè)需求持續(xù)回暖,下游企業(yè)主動補(bǔ)庫,主要產(chǎn)品盈利能 力回升,化纖行業(yè)市場關(guān)注度提高,估值進(jìn)入修復(fù)階段,周期景氣持續(xù)上升。

1.1、 化纖行業(yè)投產(chǎn)周期接近尾聲,21 年迎來補(bǔ)庫周期

化工行業(yè)固定資產(chǎn)投資完成額累計(jì)同比與化工產(chǎn)品價(jià)格指數(shù) CCPI 走勢基本 同步,20 年二季度以來化工行業(yè)景氣度逐漸回暖。回顧近 8 年化工行業(yè)固定資 產(chǎn)投資完成額與 CCPI 走勢可以發(fā)現(xiàn),我國化工行業(yè)資本開支與 CCPI 走勢基本 同步,2016 年 7 月 CCPI 持續(xù)下降后迎來回升,化工行業(yè)固定資產(chǎn)投資完成額 累計(jì)同比在 2016 年 8 月迎來上升拐點(diǎn)。2020 年 1 月突發(fā)新冠疫情,對化工行 業(yè)造成重大打擊,化工行業(yè)固定投資完成額累計(jì)同比與 CCPI 分別跌至歷史低位, 二季度國內(nèi)經(jīng)濟(jì)運(yùn)行步入正常通道,需求顯著回暖,化工行業(yè)固定資產(chǎn)投資情況 及 CCPI 穩(wěn)定回升,2020 年化工行業(yè)固定投資完成額累計(jì)同比從 2 月份的-33% 反彈到 12 月的-1.2%。

化纖行業(yè)投產(chǎn)周期接近尾聲,新增產(chǎn)能進(jìn)入市場消化階段。相比于其他化工 品,化纖行業(yè)呈現(xiàn)投資啟動早,投資結(jié)束早的特征,投資周期對應(yīng)景氣周期啟動 的順序。從歷史數(shù)據(jù)來看,化工行業(yè)投資情況與化纖行業(yè)投資周期有明顯的相關(guān) 性。2006-2019 年,化纖行業(yè)、化工行業(yè)先后經(jīng)歷四次投資增長期,周期開始節(jié) 點(diǎn)間隔 4-25 個(gè)月。2019 年化纖品種新增產(chǎn)能投放告一段落,從供給的角度看化 纖行業(yè)已見底。化纖產(chǎn)能方面,國內(nèi)化纖行業(yè)固定資產(chǎn)投資額累計(jì)同比在 2016-2018 年呈 增加趨勢,但化纖新增產(chǎn)能仍處于歷史較低水平。2020 年受化纖行業(yè)投產(chǎn)大周 期和新冠疫情的影響,國內(nèi)化纖總產(chǎn)量 6168 萬噸,僅同比增長 3.6%。未來幾 年國內(nèi)化纖行業(yè)投產(chǎn)繼續(xù)放緩,預(yù)計(jì)行業(yè)新增供給有限。

化纖存貨變化與 CCPI 走勢相比具有一定滯后性,預(yù)計(jì)化纖迎來補(bǔ)庫周期。 以 2017-2018 年為例,2017Q2-2018Q3CCPI 處于上升周期,化纖庫存在 2017Q3-2018Q4 增加,化纖庫存走勢相對 CCPI 走勢有一定滯后同步性,因此化纖庫存作為滯后性指標(biāo)有一定可預(yù)測性。化纖庫存同比從 2018 年 10 月歷史 高位的 40.7%,大幅下降到 2019 年 10 月的歷史低點(diǎn)-10.5%。2020 年初受疫 情影響,下游需求遭受重創(chuàng),化纖存貨同比大幅增長,在 2020 年 3 月上升到 23.8%。二季度以來國內(nèi)化纖產(chǎn)銷回歸常態(tài),伴隨海外需求持續(xù)復(fù)蘇,出口需求 增加,存貨同比在二季度經(jīng)歷短暫上漲后步入持續(xù)下降通道。CCPI 在 20 年 Q2 觸底回升后持續(xù)上揚(yáng),化纖行業(yè)預(yù)計(jì)也將迎來補(bǔ)庫周期。

疫情步入常態(tài)化,化纖行業(yè)景氣度回暖。2019 年年底,化纖新增產(chǎn)能基本 完成投放,受疫情影響,化纖庫存高企。2019-2020 年化纖平均庫存達(dá)到歷史高 位,行業(yè)景氣度低迷。2020 年初,受新冠疫情影響,國內(nèi)人口遷移受阻,化纖 企業(yè)開工率大幅下降,產(chǎn)成品存貨一度高企。2020Q2 國內(nèi)疫情逐步穩(wěn)定,海外 紡服針織需求回升,紡織服裝訂單轉(zhuǎn)回國內(nèi)企業(yè),化纖企業(yè)去庫存明顯,2020 年底化纖庫存已處于低位,伴隨下游需求回暖,行業(yè)補(bǔ)庫需求旺盛。

1.2、 下游需求景氣復(fù)蘇,化纖行業(yè)景氣度回暖

下游紡織類產(chǎn)品出口大幅增長,帶動化纖行業(yè)景氣度回暖。2020 年 3 月化纖出 口交貨值 52.8 億元,同比下降 0.7%。2020 年 3 月以來海外疫情加劇,大量紡 織服裝針織訂單轉(zhuǎn)移到國內(nèi),行業(yè)下游紡服出口大幅增長,化纖出口交貨值自 20 年二季度以來環(huán)比持續(xù)回暖。

二季度國內(nèi)化纖企業(yè)開工率迅速提升。20 年初受疫情影響,國內(nèi)企業(yè)普遍 處于停工停產(chǎn)狀態(tài),化纖制造業(yè)產(chǎn)能利用率在 3 月創(chuàng)下近 5 年新低,化纖行業(yè) 產(chǎn)成品存貨一度高企。2020 年二季度以來,國內(nèi)企業(yè)普遍復(fù)產(chǎn),伴隨海外需求 復(fù)蘇,訂單良好,化纖行業(yè)開工率迅速爬升。

紡織類產(chǎn)品出口需求大幅增長,成為化纖行業(yè)景氣度回暖的主力軍。國外疫 情導(dǎo)致大量紡織服裝加工訂單轉(zhuǎn)移至國內(nèi),化纖出口同比下降。受疫情影響國外 防疫物資需求驟增,2020 年紡服出口金額達(dá)到歷史高位 312.9 億美元,感恩節(jié)、 圣誕節(jié)促進(jìn)紡織服裝需求繼續(xù)提升。其中紡織紗線、織品及制品出口金額累計(jì)同 比從 2 月份的-19.9%增加到 9 月份的 33.7%,10 月份開始小幅度下降,但仍維 持高位。

下游需求回暖后國內(nèi)織機(jī)開工率大幅提升,紡服交易量環(huán)比持續(xù)改善。2020 年一季度疫情影響下國內(nèi)企業(yè)停工停產(chǎn),滌綸長絲下游織機(jī)開工率僅 7%創(chuàng)歷史 新低,同期輕紡城成交量下降到 116 萬米,同比降低 65%。二季度國內(nèi)疫情防 控顯效,企業(yè)逐步復(fù)工復(fù)產(chǎn),而國外疫情惡化使得防護(hù)物資需求爆發(fā),同時(shí)受國 外疫情供給受限影響,大量訂單轉(zhuǎn)移至國內(nèi),二季度以來國內(nèi)織機(jī)開工率快速提 升,輕紡城成交量顯著回暖。紡紗、織造企業(yè)復(fù)工預(yù)期好于往年同期,同時(shí)前期 持續(xù)制約下游及終端出口的集裝箱緊張問題,從 2021 年 1 月底開始出現(xiàn)好轉(zhuǎn), 為后期外貿(mào)訂單的執(zhí)行提供了基礎(chǔ),需求端的持續(xù)增長得到有力保障。

2020 年 Q2 以來,紡服零售額同比快速回升。國內(nèi)下游紡織服裝需求方面, 2020 年一季度零售情況受疫情影響嚴(yán)重,累計(jì)同比平均下降 30.7%,二、三季 度下游需求逐漸恢復(fù),四季度需求大幅增長,2020 年國內(nèi)服裝鞋帽及針、紡織 品類零售額累計(jì)同比從 2 月份的-30.9%反彈到 12 月份的-6.6%。

行業(yè)景氣度回升,化纖行業(yè)估值有望逐步修復(fù)。2020 年一季度,化纖行業(yè) 估值仍處于歷史低位,隨著二季度化纖下游需求逐漸復(fù)蘇,行業(yè)景氣度回暖,化 纖制造業(yè) PPI 同比、環(huán)比大幅改善,化纖制造業(yè)工業(yè)增加值呈現(xiàn)增長趨勢。化纖、 化工行業(yè)在 21 年業(yè)績增長確定性較高背景下,化纖行業(yè)市場關(guān)注度提高,行業(yè) 估值已步入持續(xù)修復(fù)通道。

2、 滌綸長絲需求觸底反彈,行業(yè)迎來景氣拐點(diǎn)

2.1、 滌綸長絲基本介紹

滌綸長絲是由聚酯(即聚對苯二甲酸乙二醇酯,簡稱 PET)經(jīng)紡絲和后處 理制成的長度在千米以上的纖維。聚酯俗稱“滌綸”,是以精對苯二甲酸(PTA) 或?qū)Ρ蕉姿岫柞?DMT)和乙二醇(MEG)為原料,經(jīng)酯化或酯交換和縮聚反應(yīng) 制成。滌綸長絲具有強(qiáng)度較高、折皺恢復(fù)性好、耐磨性好、不易沾污等優(yōu)點(diǎn),廣 泛用于各種衣料和裝飾材料中。

滌綸長絲位于整個(gè)產(chǎn)業(yè)鏈的中下游端。上游為石油化工行業(yè),主要生產(chǎn) PX、 乙烯、石腦油等化工產(chǎn)品;中游為化學(xué)纖維制造行業(yè),主要生產(chǎn) PTA、MEG、 PET、聚脂薄膜、聚酯纖維、聚酯切片等;下游主要涉及滌綸長絲和短纖及其紡 服、汽車應(yīng)用領(lǐng)域。根據(jù)生產(chǎn)工藝和性能的區(qū)別,滌綸長絲可分為初生絲、拉伸絲、變形絲三大 類別,初生絲的主要包括 POY(預(yù)取向絲);拉伸絲主要包括 FDY(全拉伸變 形絲);變形絲主要包括 DTY(拉伸變形絲)等產(chǎn)品,三者均主要應(yīng)用于民用紡 織服裝行業(yè)。

滌綸長絲產(chǎn)業(yè)發(fā)展迅速,已具備多種生產(chǎn)工藝。滌綸長絲按紡絲速度可將其 分為常規(guī)紡絲工藝、中速紡絲工藝和高速紡絲工藝;按聚酯原料可分為熔體直接 紡絲和切片紡絲;按工藝流程可分為三步法、二步法和一步法。隨著我國滌綸長 絲行業(yè)的發(fā)展,小產(chǎn)能逐漸被淘汰,長絲裝置投產(chǎn)規(guī)模提升,行業(yè)中龍頭企業(yè)優(yōu) 勢顯著,我國滌綸長絲在生產(chǎn)工藝開發(fā)上也取得有效成果。

2.2、 下游需求逐漸恢復(fù),長絲價(jià)差繼續(xù)擴(kuò)大

滌綸長絲下游應(yīng)用主要分為三個(gè)領(lǐng)域:產(chǎn)業(yè)、家紡和紡織服裝,2016-2020 年滌綸長絲在紡織服裝行業(yè)的消費(fèi)總量達(dá) 5395 萬噸,占下游消費(fèi)量總和的 52%,紡織服裝行業(yè)需求變化情況對滌綸長絲行業(yè)需求格局具有重大影響。

國內(nèi)長絲下游回暖,海外紡服需求復(fù)蘇。我國紡織服裝行業(yè)需求終端主要位 于國內(nèi),2020 年初疫情突襲導(dǎo)致紡織服裝等日用品需求降低,大量紡織服裝零 售店關(guān)停,2 月份日用品零售額累計(jì)同比出現(xiàn)近七年來的首次負(fù)值,紡織品和服 裝出口金額累計(jì)同比分別降低 19%、20%。受紡服行業(yè)影響,滌綸長絲 1、2 月 份平均產(chǎn)銷率僅 19%。二季度開始國內(nèi)疫情得到控制,人民生活消費(fèi)逐步恢復(fù) 正常,伴隨國外疫情的惡化,紡服產(chǎn)品特別是防疫物資需求急劇增加。由于海外 工廠因疫情停工停產(chǎn),大量國外紡服訂單轉(zhuǎn)移到國內(nèi)企業(yè),國內(nèi)下游紡服工廠在 嚴(yán)守防疫政策的前提下,開工率從 2 月初的 5%提升至 3 月初的 65%,并持續(xù) 維持上漲趨勢,滌綸長絲平均產(chǎn)銷率在 11 月 10 日提升到 350%。三季度開始全 球疫情得到一定控制,紡服工廠紛紛復(fù)工復(fù)產(chǎn),我國滌綸長絲出口量持續(xù)增加, 累計(jì)同比從 1 月份的-32%逐步提升至 12 月份的 1.6%。 2020 年我國滌綸長絲表觀消費(fèi)量 3047 萬噸,同比增長 1.6%;出口量 221 萬噸,同比增長 1.5%。雖然目前新冠疫苗研制成功并逐漸投入使用,但是疫苗 達(dá)到全球性覆蓋仍需要較長時(shí)間,未來幾年全球?qū)⑦M(jìn)入疫情防控常態(tài)化局勢,紡 服需求的穩(wěn)定增長將帶動滌綸長絲行業(yè)持續(xù)向好。

滌綸長絲庫存“累-減-增-降”,補(bǔ)庫周期持續(xù)。2020 年一季度受疫情影響, 紡服行業(yè)出現(xiàn)需求危機(jī),零售額出現(xiàn)斷崖式下降,終端的供需不平衡沿聚酯產(chǎn)業(yè) 鏈傳導(dǎo)至滌綸長絲行業(yè),2020 年 3 月滌絲 POY 庫存達(dá)到 35 天,同比提升 289%。 二季度開始國內(nèi)紡服需求逐漸回暖,國外防疫物資需求猛增,疊加滌綸長絲企業(yè) 通過促銷手段主動清庫存。下游紡服企業(yè)集中備貨,滌綸長絲庫存壓力得到緩解, 滌絲 POY 庫存在 4 月份大幅下降至 7.5 天,環(huán)比下降 31%。同期滌綸長絲企業(yè) 進(jìn)入補(bǔ)庫周期,但下游織機(jī)復(fù)工相對緩慢,導(dǎo)致 6-10 月滌綸長絲庫存逐漸上升。 四季度以來隨著國外疫情得到進(jìn)一步控制,全球紡服企業(yè)主動補(bǔ)庫,12 月份我 國滌綸長絲出口量提升至 26 萬噸,滌絲 POY 庫存下降到 16 天,環(huán)比降低 40%。 截止 2021 年 4 月 2 日,滌絲 POY 庫存天數(shù)為 16 天,當(dāng)前滌綸長絲庫存仍處于 歷史低位,未來將持續(xù)補(bǔ)庫存周期。

下游需求回暖推動滌絲盈利能力大幅提升,滌綸長絲價(jià)差變化趨勢以“金九 銀十”為觸底反彈拐點(diǎn)。2020 年上半年滌綸長絲價(jià)差受下游紡服需求降低和累 庫影響總體呈現(xiàn)下降趨勢,從二季度開始海外防疫物資需求回升帶動滌綸長絲出 口增加,庫存下降,長絲價(jià)差在下降趨勢中迎來小幅度回升。2020 年下半年, 全球紡服企業(yè)陸續(xù)進(jìn)入補(bǔ)庫周期,滌綸長絲需求迎來新一輪回暖,滌絲 POY 價(jià) 差在 8 月末持續(xù)下降到 614 元/噸后,迎來上升周期,截止 2021 年 4 月 2 日, 滌絲 POY 價(jià)差持續(xù)上漲至 1706 元/噸。隨著 2021 年全球疫情防控進(jìn)入常態(tài)化, 紡服行業(yè)需求穩(wěn)中提升,疊加當(dāng)前滌綸長絲庫存處于低位,企業(yè)持續(xù)補(bǔ)庫周期, 預(yù)測滌綸長絲價(jià)差將繼續(xù)維持上升趨勢,盈利能力持續(xù)提高,行業(yè)景氣度回暖。

2.3、 上游供給偏寬松, 利潤有望向聚酯端轉(zhuǎn)移

PX 迎來產(chǎn)能投放周期,對外依存度持續(xù)下降

PX 產(chǎn)能持續(xù)投放,自給率逐漸提升。PX 裝置較高的技術(shù)壁壘和生產(chǎn)工藝導(dǎo) 致長期以來我國 PX 供給主要依賴從韓國、日本、文萊等國家進(jìn)口,PX 價(jià)格受 國外定價(jià)影響大、產(chǎn)品溢價(jià)高。2019 年之前隨著 PX 表觀消費(fèi)量的增加,PX 進(jìn)口量逐年提升,2018 年 PX 對外依存度一度高達(dá) 61%。高價(jià)差疊加高進(jìn)口替代 空間,吸引工藝技術(shù)和資金能力兼?zhèn)涞钠髽I(yè)開啟國產(chǎn) PX 產(chǎn)能投放進(jìn)程,2019 年民營大煉化 PX 項(xiàng)目建成投產(chǎn),恒力石化打通 PX 全流程新增 450 萬噸產(chǎn)能, 率先打開國內(nèi) PX 產(chǎn)能擴(kuò)張格局,海南煉化和福建福海創(chuàng) PX 產(chǎn)能同步提升到 160 萬噸,2019 年 PX 產(chǎn)能同比增速 59%,進(jìn)口量迎來首次下降,我國 PX 供給格 局開始朝向自給自足發(fā)展。隨著國內(nèi) PX 對外依存度下降,PX 價(jià)格逐漸回歸正 常市場定價(jià),PX-石腦油價(jià)差持續(xù)回落,2021 年春節(jié)前 PX 整體去庫,PX 與石 腦油價(jià)差有一定修復(fù)。截止 2021 年 4 月 2 日 PX 價(jià)差提升至 1463 元/噸,但仍 處在偏低水平。預(yù)計(jì)未來兩年國內(nèi) PX 新增產(chǎn)能較多,PX 對外依存度將大幅下 降,同時(shí)在 PX 小幅去庫、石油價(jià)格上漲的背景下,節(jié)后 PX 價(jià)格走勢獲得有力 的成本支撐,PX 估值樂觀。

PTA 重新迎來產(chǎn)能擴(kuò)張周期,價(jià)差預(yù)計(jì)維持低位水平

龍頭企業(yè)產(chǎn)能投放加速,PTA 面臨供給過剩。PTA 相對 PX 而言技術(shù)壁壘較 低,早在 2015 年隨著企業(yè) PTA 產(chǎn)能擴(kuò)張周期的結(jié)束,我國全面實(shí)現(xiàn)了 PTA 自 給自足,而在此輪擴(kuò)產(chǎn)周期內(nèi)的 2014 年,產(chǎn)能增速比表觀消費(fèi)量增速高 28 個(gè) 百分點(diǎn),預(yù)示著在 2015 年投產(chǎn)結(jié)束的同時(shí),我國 PTA 行業(yè)將面臨產(chǎn)能供給過剩,2015 年 PTA 總產(chǎn)能 4899 萬噸,表觀消費(fèi)量 2812 萬噸。2016-2019 年 PTA 投 產(chǎn)增速放緩,表觀消費(fèi)量穩(wěn)步提升疊加國內(nèi) PX 價(jià)差回落正軌,2019 年 8 月 17 日 PTA 價(jià)差逐步提升至 1640 元/噸。2020 年初受疫情影響,PTA 價(jià)差一度下降 到 311 元/噸,同比降低 36%,同年恒力石化新增產(chǎn)能 500 萬噸,獨(dú)山能源 440 萬噸 PTA 產(chǎn)能投產(chǎn),以英威達(dá) P8 技術(shù)和 BP 為代表的新一代 PTA 技術(shù)帶來 100-200 元/噸的成本下降,龍頭企業(yè)更新產(chǎn)能動力足,PTA 重新進(jìn)入產(chǎn)能擴(kuò)張 周期。截止 2021 年 4 月 2 日 PTA 價(jià)差為 309 元/噸,處于歷史低位。未來兩年 (2021-22)PTA 預(yù)計(jì)新增總產(chǎn)能 3940 萬噸,行業(yè)供給持續(xù)過剩,疊加滌綸長 絲需求預(yù)期穩(wěn)中提升和石油帶來的成本上漲,預(yù)計(jì)春節(jié)后 PTA 沒有明顯的下行 空間,反而成本的上漲會拉動 PTA 上漲。

MEG 對外依存度有望持續(xù)降低,價(jià)格穩(wěn)定上漲

乙二醇又名甘醇、1,2-亞乙基二醇,簡稱 EG,化學(xué)式為(CH2OH)2,主要用 于聚酯、滌綸、聚酯樹脂等產(chǎn)品的生產(chǎn)制造,2016-2021 年乙二醇在聚酯領(lǐng)域的 消費(fèi)占 90%。2020 年隨滌綸長絲需求的提升,我國 MEG 表觀消費(fèi)量增長至 1870 萬噸,同比增速 11%,增速達(dá)近七年最高值。產(chǎn)能方面,MEG 產(chǎn)能投放在 2020 年大幅提升,同比增速達(dá) 45%,產(chǎn)量同比上升 18%, MEG 對外依存度從 2013 的 67%下降到 2020 年的 56%。2020 年 MEG 價(jià)格呈穩(wěn)定上升趨勢,截止 2021 年 4 月 2 日,MEG 價(jià)格上漲至 5200 元/噸。在節(jié)后聚酯需求超預(yù)期的背景下, 隨著國外裝置檢修,2021 年 2-3 月份進(jìn)口沒有明顯增量,春節(jié)后乙二醇港口庫 存降低,乙二醇走勢較為樂觀。預(yù)計(jì)未來兩年隨著 MEG 產(chǎn)能的繼續(xù)投放,自給 率將大幅提升,滌綸長絲需求格局帶動 MEG 表觀消費(fèi)量持續(xù)上升,價(jià)格穩(wěn)定上 漲。上游供給偏寬松,產(chǎn)業(yè)鏈利潤有望向聚酯端轉(zhuǎn)移。2016-2018 年,聚酯產(chǎn)業(yè) 鏈上游的 PX、MEG 原料主要依賴國外進(jìn)口,產(chǎn)品價(jià)格溢價(jià)高,利潤相對下游更 為豐厚。2019 年下半年以來,國內(nèi)大量 PX、MEG 產(chǎn)能投放完成,原料對外依 存度降低,聚酯利潤萎縮,各品種利潤差異化明顯。2020 年 MEG(煤炭)利潤 下降到-693 元/噸,PTA 已陷入嚴(yán)重虧損狀態(tài),中小企業(yè)現(xiàn)金流堪憂。未來兩年 PTA、PX 供給將大幅增加,產(chǎn)業(yè)鏈利潤有望向聚酯端轉(zhuǎn)移。

2.4、 供給格局迎來改善,行業(yè)持續(xù)景氣

滌綸長絲產(chǎn)能增速放緩,供給格局迎來改善

2015-2016 年,滌綸長絲結(jié)束上一輪投產(chǎn)周期之后面臨產(chǎn)能過剩,產(chǎn)能投放 速度減緩,行業(yè)持續(xù)下行,同期行業(yè)內(nèi)實(shí)施供給側(cè)改革,大量中小企業(yè)產(chǎn)能被出 清。2017-2020 年龍頭企業(yè)憑借成本優(yōu)勢和規(guī)模優(yōu)勢迅速投放產(chǎn)能占領(lǐng)出清企業(yè) 讓出的市場份額。三年內(nèi)桐昆集團(tuán)投放產(chǎn)能 290 萬噸,新鳳鳴新增產(chǎn)能 212 萬 噸,產(chǎn)能投放集中在龍頭企業(yè),行業(yè)集中度顯著上升。2020 年盛虹、恒力、恒 逸產(chǎn)能投放增速,分別新增產(chǎn)能 25 萬噸、70 萬噸、75 萬噸,2020 年總產(chǎn)能 4218 萬噸,相比 2017 年增長 24%;總產(chǎn)量 3662 萬噸,相比 2017 年提升 25%。

滌綸長絲行業(yè)未來兩年擴(kuò)產(chǎn)有序。2021 年預(yù)計(jì)新增產(chǎn)能 262 萬噸,同比增 長 6%,2022 年桐昆如東兩期裝置計(jì)劃投產(chǎn),預(yù)計(jì)增加 240 萬噸產(chǎn)能。預(yù)計(jì)未來 2-3 年滌綸長絲產(chǎn)能增速有望保持穩(wěn)定趨勢,但新增產(chǎn)能大多來自于龍頭企業(yè)。 據(jù)隆眾資訊預(yù)測,未來兩年新增產(chǎn)能 600 萬噸以上,每年增速保持 9%以上,低 于表觀消費(fèi)量預(yù)測增速 9.7%,需求增速大于供給增速,滌綸長絲將供需格局大幅 改善,行業(yè)周期景氣持續(xù)。

滌綸長絲行業(yè)集中度不斷提高

龍頭企業(yè)優(yōu)勢持續(xù)擴(kuò)大,行業(yè)集中度不斷提高。隨著滌綸長絲不斷擴(kuò)產(chǎn),供 需不平衡致行業(yè)利潤壓縮,大量中小企業(yè)產(chǎn)能受限、生產(chǎn)成本高昂、市場占有率 低,無法支撐技術(shù)升級等支出,紛紛停工停產(chǎn)退出市場,龍頭企業(yè)憑借規(guī)模優(yōu)勢、 成本優(yōu)勢和資金優(yōu)勢快速搶占市場份額。2020 年滌綸長絲行業(yè) CR10 的市場占 比約 57%,行業(yè)前四集中度已達(dá)到 40%左右,未來龍頭企業(yè)將繼續(xù)擴(kuò)產(chǎn),行業(yè) 中小產(chǎn)能生存空間有限,預(yù)計(jì)滌綸長絲行業(yè)集中度將進(jìn)一步提升。按照近兩年的 投產(chǎn)計(jì)劃,預(yù)計(jì) 2023 年 CR10 的行業(yè)集中度可達(dá)到 80%以上。近幾年以桐昆、 恒逸、新鳳鳴、盛虹為首龍頭企業(yè)新增產(chǎn)能達(dá)到 660 萬噸以上,龍頭企業(yè)不斷 調(diào)整產(chǎn)業(yè)鏈,優(yōu)化產(chǎn)業(yè)結(jié)構(gòu),提高整體競爭力,拉大行業(yè)內(nèi)龍頭企業(yè)與中小企業(yè) 差距,行業(yè)集中度不斷提升。

3、 氨綸:供需格局迎來邊際改善,行業(yè)景氣度持續(xù)回暖

3.1、 氨綸生產(chǎn)工藝

氨綸學(xué)名為聚氨基甲酸酯纖維,是一種性能優(yōu)異的化學(xué)合成纖維,其具有生 產(chǎn)率大、彈性模量低、耐疲勞性好等優(yōu)異性能,在化纖產(chǎn)品中添加少量氨綸(一 般使用含量為 5%-25%)即可顯著提升化纖產(chǎn)品的彈性、舒適度等,因此被譽(yù) 為“味精型”纖維,其價(jià)格也遠(yuǎn)高于其他品種的合成纖維。

目前氨綸的生產(chǎn)工藝主要有四種:溶液干法、溶液濕法、化學(xué)反應(yīng)法、熔融 紡絲。其中干法紡絲是目前世界上應(yīng)用最廣泛的氨綸紡絲工藝,其產(chǎn)量約占世界 氨綸總產(chǎn)量 80%以上。而干法紡絲技術(shù)主要以美國英威達(dá)(原杜邦)、韓國曉 星、日本東洋紡為代表,英威達(dá)和曉星采用的是連續(xù)聚合、高速紡絲,比常規(guī)的 間歇聚合、中速紡絲產(chǎn)品質(zhì)量更好,同時(shí)產(chǎn)量高、成本低;東洋紡采用的是間歇 聚合、連續(xù)紡絲,我國前期投產(chǎn)的一些氨綸企業(yè)如華峰化學(xué)、煙臺氨綸等均采用 此技術(shù)。隨著國內(nèi)氨綸企業(yè)的技術(shù)進(jìn)步,目前國內(nèi)氨綸新產(chǎn)能廣泛采用的生產(chǎn)技 術(shù)是連續(xù)聚合干法紡絲技術(shù)。

連續(xù)聚合干法紡絲技術(shù)主要是將主原料液態(tài) PTMG 和液態(tài) MDI 以一定的比 例在靜態(tài)混合器中進(jìn)行混合均勻,然后在靜態(tài)反應(yīng)器中進(jìn)行第一次反應(yīng),出來的 反應(yīng)物稱為預(yù)聚物;預(yù)聚物經(jīng)過穩(wěn)定存放一段時(shí)間后,使用溶劑 DMAC 把預(yù)聚 物進(jìn)行溶解,然后加入由鏈增長劑及鏈終止劑組成的有機(jī)胺混合溶液在反應(yīng)器中 進(jìn)行第二次反應(yīng)。為了改善氨綸原液特性,在二次反應(yīng)所生成的聚合物當(dāng)中添加 某些添加劑,而目前常規(guī)添加劑的主要是抗氧化劑、耐熱劑、消光劑、增白劑、 助染劑等。此部分的原液經(jīng)過熟化后,被輸送到紡絲工序,經(jīng)計(jì)量泵的擠壓形成 原液細(xì)流進(jìn)入紡絲甬道,在高溫的甬道當(dāng)中將溶劑 DMAC 蒸發(fā)后形成絲束,絲 束上油后經(jīng)卷繞設(shè)備卷繞成型,形成產(chǎn)品。

能耗是造成不同規(guī)格氨綸成本差異的核心因素。表征氨綸紗線粗細(xì)的計(jì)量單 位為旦尼爾(Denier),簡稱 D,是指在標(biāo)準(zhǔn)狀況下 9000 米長的纖維重量:如 9000 米長的纖維重 40 克,則定義為 40D。氨綸細(xì)旦主要為 10D-50D,中/粗旦 主要為 70D-570D 等。市場上最常見的氨綸型號有常規(guī)型和耐高溫型。不同規(guī)格 氨綸成本差異主要在 1)原輔材料:主要原材料相同,只在油劑方面略有差別, 絲越粗,所含油劑量越少。因此,絲越粗成本越低;2)核心因素能耗:絲越粗, 產(chǎn)能越高,單位產(chǎn)能能耗越少,成本越低。此外,干紡氨綸的一個(gè)特點(diǎn)是溶劑 DMAC 要在紡絲甬道內(nèi)全部蒸發(fā),絲越粗,紡絲液中含有的溶劑量越多(含固量 是相同的),那么蒸發(fā)所需要的熱量就要越高,生產(chǎn)成本就會增加;3)包裝材 料:不同大小的氨綸絲,在紙箱中存放的數(shù)量不同。如 550 克產(chǎn)品一箱能放 60 卷,而 600 克一箱能只能放 48 卷,整箱氨綸絲的重量就會有差異,這方面的成 本差異在 200 元-2000 元/噸左右。

3.2、 疫情催化需求增長,氨綸盈利能力顯著提升

海外需求復(fù)蘇,氨綸需求快速增長

氨綸最主要的下游需求還是來自紡織服裝類,全球 50%以上紡織品和服裝含有 氨綸成分,國內(nèi)出口紡織品及其服裝中大約 60%的品種含有氨綸成分,“無氨 不成布”將成為未來中高檔紡織品和服裝的發(fā)展方向。從氨綸下游看,經(jīng)編和圓 編主要用于針織內(nèi)衣、襪子、運(yùn)動服、泳衣等;包紗主要用于休閑服、牛仔褲等; 花邊主要用于裝飾花邊、松緊帶等。包紗和圓機(jī)是氨綸織造需求的主要領(lǐng)域,分 別占比 33%、31%。

疫情催生防疫物資需求,氨綸表觀消費(fèi)量及出口持續(xù)增長。2020 年受新冠 疫情影響,全球防疫物資需求迅猛增長,我國紡織業(yè)迅速調(diào)整生產(chǎn)策略,實(shí)現(xiàn)上 下游配套,生產(chǎn)、轉(zhuǎn)產(chǎn)大批防疫物資,滿足全球集中、大量的需求,在國外產(chǎn)能 因疫情惡化而受限的背景下,大量需求轉(zhuǎn)移至國內(nèi)。二季度以來紡服出口大幅增 長,主要由紡織品類防疫物資拉動,氨綸作為口罩原料之一,需求隨之大幅增長。 2020 年,國內(nèi)氨綸表觀消費(fèi)量約 68 萬噸,同比增長 5%;國內(nèi)氨綸出口量 6.5萬噸,同比增長 4%。2021 年以來,國外疫情前景仍不明朗,防疫物資需求預(yù) 計(jì)仍將持續(xù)增長,氨綸出口量有望保持高增長。據(jù)隆眾資訊預(yù)測,我國 2021 年 氨綸出口量預(yù)計(jì) 7.5 萬噸左右,同比增長 15%。

伴隨海外需求復(fù)蘇,2020 年 6 月以來氨綸需求快速增長。2020 年上半年, 新冠肺炎疫情席卷全球,對世界各國的經(jīng)濟(jì)、貿(mào)易格局造成了重大影響,我國紡 服出口在二季度持續(xù)面臨訂單取消、縮減的困境,氨綸出口量在二季度大幅下滑。 20 年二季度我國疫情基本控制,經(jīng)濟(jì)運(yùn)行回歸常態(tài),而海外疫情惡化,帶動我 國紡服出口大幅增長。受海外需求拉動,我國氨綸需求自 20 年 6 月以來迅速增 長,國內(nèi)氨綸月度表觀消費(fèi)量及出口量均顯著高于上年同期水平。

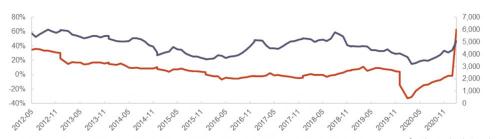

氨綸庫存處于低位,有望迎來補(bǔ)庫周期

20 年氨綸行業(yè)經(jīng)歷累庫去庫,有望迎來補(bǔ)庫周期。20 年初受疫情影響,下 游織機(jī)開工率驟降,國內(nèi)多數(shù)企業(yè)停工停產(chǎn),人員隔離與物流受阻,下游需求大 幅萎靡,20 年一季度氨綸庫存快速上升,至 4 月中旬庫存高達(dá) 9.2 萬噸。二季 度國內(nèi)疫情逐漸控制,產(chǎn)銷有所修復(fù),氨綸庫存快速下降,5 月初庫存降至 6.2 萬噸,但受下游紡服訂單取消、縮減影響,需求承壓,5 月-8 月庫存持續(xù)上漲。 20 年 6 月以來,海外需求復(fù)蘇帶動國內(nèi)氨綸需求上升,氨綸庫存自 8 月中旬以來持續(xù)下降,截至 21 年 3 月初,氨綸庫存已降至 2.5 萬噸,處于歷史低位,行 業(yè)迎來較強(qiáng)補(bǔ)庫預(yù)期,在海外需求持續(xù)復(fù)蘇預(yù)期下,國內(nèi)氨綸有望迎來補(bǔ)庫周期。

氨綸價(jià)格價(jià)差升至歷史高位,盈利能力大幅改善

氨綸價(jià)格自 2020 年 10 月以來持續(xù)上漲,價(jià)差升至歷史高位。2020 年上半 年,氨綸市場價(jià)格相對平穩(wěn)。但是進(jìn)入到 2020 年下半年后,海外需求復(fù)蘇帶動 國內(nèi)紡服需求快速上漲,氨綸庫存持續(xù)下降,氨綸價(jià)格呈現(xiàn)快速上漲趨勢,氨綸 40D 價(jià)格由 8 月中旬的 28000 元/噸持續(xù)上漲至 2021 年 4 月 2 日的 45500 元/ 噸。氨綸 40D 價(jià)差自 20 年下半年也呈現(xiàn)持續(xù)上升趨勢,盈利能力大幅改善,截 至 2021 年 4 月 2 日,氨綸 40D 價(jià)差上漲至 24004 元/噸,處于歷史十年 98% 分位數(shù),行業(yè)景氣度快速回暖。

原材料價(jià)格持續(xù)上漲,成本端支撐氨綸價(jià)格。PTMEG 為氨綸主要原材料成 本,受上游原材料 BDO 價(jià)格上漲帶動,PTMEG 價(jià)格自 20 年 8 月以來持續(xù)上漲。 BDO 價(jià)格由 20 年 8 月初 7575 元/噸上漲至 21 年 4 月初 29200 元/噸,漲幅高達(dá) 285%,同期 PTMEG 價(jià)格漲幅 156%,純 MDI 由 8 月開啟大幅上漲,10 月中旬 回落,上游原材料價(jià)格上漲疊加下游需求復(fù)蘇,氨綸價(jià)格及價(jià)差自 20 年 10 月份 以來快速上漲。2021 年,全球原油市場預(yù)計(jì)將維持緊平衡,原油價(jià)格有望維持在 55-65 美元/桶區(qū)間,氨綸原材料價(jià)格有望維持上漲態(tài)勢,成本端支撐氨綸價(jià)格持 續(xù)上漲。

3.3、 供給格局迎來邊際改善,行業(yè)集中度不斷提高

氨綸擴(kuò)產(chǎn)周期迎來尾聲,行業(yè)供給格局有望迎來改善。產(chǎn)能方面,2012 年 -2020 年,國內(nèi)氨綸產(chǎn)能從 50.5 萬噸增長至 94.8 萬噸,復(fù)合增速 7.4%。產(chǎn)量 方面,2020 年國內(nèi)氨綸產(chǎn)量 75.8 萬噸,同比增長 1%,同期氨綸表觀消費(fèi)量 68.2 萬噸,行業(yè)仍然維持供大于求局面。開工率方面,近年來國內(nèi)氨綸開工率維持在 80%左右,但企業(yè)分化嚴(yán)重,龍頭企業(yè)開工率接近 100%,中小企業(yè)開工率普遍 在 50%以下。據(jù)百川盈孚數(shù)據(jù),預(yù)計(jì) 21 年新增產(chǎn)能有華峰化學(xué) 4 萬噸(21 年 下半年投產(chǎn)),22 年新增產(chǎn)能合計(jì) 6 萬噸(預(yù)計(jì)投產(chǎn)時(shí)間 21 年底),其中新鄉(xiāng) 化纖 3 萬噸、泰和新材 3 萬噸,21-22 年氨綸產(chǎn)能同比增速分別為 4%、6%, 產(chǎn)能投放增速顯著放緩,新增產(chǎn)能投產(chǎn)有序,行業(yè)供給格局有望迎來邊際改善。

回顧氨綸歷史盈利周期與擴(kuò)產(chǎn)周期走勢,此次擴(kuò)產(chǎn)驅(qū)動力已經(jīng)發(fā)生改變。近 十年,我國氨綸行業(yè)歷經(jīng)三次擴(kuò)產(chǎn)周期:1)2011-2012 年,氨綸需求恢復(fù)性增 長,價(jià)差在 2011 年擴(kuò)大至近 30000 元/噸,高盈利驅(qū)動下 2012 年氨綸產(chǎn)能同 比增速超 10%;2)2013-2014 年,氨綸價(jià)格價(jià)差再次迎來階段性高位,價(jià)差近 22000 元/噸,龍頭企業(yè)帶頭擴(kuò)產(chǎn),2014 年產(chǎn)能增速超 17%;3)2019 年,氨 綸產(chǎn)能增速近 10%,但氨綸價(jià)差并未出現(xiàn)反彈跡象,而是維持在 13000 元/噸左 右。可以看出,不同于以往盈利驅(qū)動下的企業(yè)被動擴(kuò)產(chǎn),此次擴(kuò)產(chǎn)是坐擁成本優(yōu) 勢的龍頭企業(yè)主動擴(kuò)產(chǎn)搶占市場份額。

龍頭企業(yè)逆勢擴(kuò)產(chǎn),行業(yè)集中度不斷提高。2016 年后,氨綸行業(yè)盈利狀況 持續(xù)惡化,中小企業(yè)長期虧損,已經(jīng)不具備擴(kuò)產(chǎn)或改造條件,成本高企下不得不 減產(chǎn)、停產(chǎn)甚至申請破產(chǎn)。龍頭企業(yè)憑借著前期積累的資本優(yōu)勢繼續(xù)進(jìn)行底部擴(kuò) 張,逆勢而上,加速搶占市場份額,鞏固自身競爭優(yōu)勢。隨著成本和規(guī)模差距不 斷拉大,企業(yè)開工率分化明顯,行業(yè)集中度不斷提高。截止到 2020 年,氨綸總 產(chǎn)能大概有 89 萬噸,其中 CR4(按產(chǎn)能口徑統(tǒng)計(jì))占比提升至 59.9%,CR8(按 產(chǎn)能口徑統(tǒng)計(jì))占比為 79.7%。華峰集團(tuán)、新鄉(xiāng)白鷺、曉星集團(tuán)已初步形成三 足鼎立格局。

龍頭企業(yè)規(guī)模優(yōu)勢凸顯,小產(chǎn)能生存空間有限。2016-2019 年,氨綸價(jià)差一 直維持低位,小產(chǎn)能企業(yè)因生產(chǎn)成本過高而逐漸淘汰,只有小部分企業(yè)憑借差異 化產(chǎn)品得以存活。伴隨著龍頭企業(yè)不斷擴(kuò)產(chǎn)搶占市場份額,小產(chǎn)能生存空間受到 擠壓,2016 年國內(nèi) 10 萬噸以上氨綸產(chǎn)能占比僅 18%,而 2020 年上升至 51%, 龍頭企業(yè)基本已占據(jù)半壁江山。預(yù)計(jì)氨綸行業(yè)集中度將伴隨著龍頭企業(yè)的穩(wěn)步擴(kuò) 展步伐持續(xù)提升,成本線較高的小產(chǎn)能將持續(xù)淘汰,僅部分中小企業(yè)憑借差異化 戰(zhàn)略能夠在競爭中存活。

4、 粘膠短纖:景氣拐點(diǎn)來臨,行業(yè)有望迎來量價(jià)齊升

4.1、 粘膠短纖基本介紹

粘膠短纖屬于天然纖維素的再生纖維。它是以天然纖維素(漿粕)為基本原 料,經(jīng)堿化、老化、磺化等工序制成可溶性纖維素磺酸酯,再溶于稀堿液制成粘 膠,經(jīng)濕法紡絲而制成。

粘膠短纖的特性類似于棉,又稱作人造棉。在主要的紡 織纖維中,粘膠纖維的含濕率最符合人體皮膚的生理要求,具有光滑涼爽、透氣、 抗靜電、染色絢麗等優(yōu)點(diǎn),兼具天然纖維的舒適和合成纖維的功能性,常與棉、 毛或各種纖維混紡、交織、用于各類服裝及裝飾用紡織品。近年來,隨著粘膠短 纖自身產(chǎn)品升級以及下游紡織工藝提升,粘膠短纖“出于棉而優(yōu)于棉”的特點(diǎn)愈 發(fā)明顯,廣泛應(yīng)用于高檔服飾。2020 年,粘膠短纖占中國總化學(xué)纖維產(chǎn)量的 7%, 跟棉花、滌綸短纖同屬于三大棉紡原料。

粘膠短纖作為我國紡織工業(yè)的重要原料,處于產(chǎn)業(yè)鏈中游。上游主要原材料 包括由木片制成的溶解漿、棉漿粕和竹漿粕等;下游產(chǎn)品主要包括人棉紗、混紡 紗和非織造布,主要用于服裝、床上用品、防塵罩、濕面巾、尿不濕等消費(fèi)領(lǐng)域。 粘膠短纖原料和成品的化學(xué)組成都是纖維素纖維,僅是形態(tài)、結(jié)構(gòu)以及物理 機(jī)械性質(zhì)發(fā)生變化。

粘膠短纖生產(chǎn)就是通過化學(xué)和機(jī)械方法,將漿粕中很短的纖 維制成適合各種用途的纖維成品。其生產(chǎn)過程分為兩個(gè)階段:一是制膠工序,即 為粘膠的制備和紡絲前準(zhǔn)備;二是紡絲工序,即為纖維的成型和后處理。根據(jù)結(jié)構(gòu)和性能的不同,粘膠短纖可分為粘膠棉型短纖和粘膠毛型短纖兩種 類型,粘膠棉型短纖可與棉混紡做成細(xì)布、凡立丁、華達(dá)呢等;粘膠毛型短纖可 純紡或與羊毛混紡制作花呢、大衣呢等。

4.2、 下游需求持續(xù)復(fù)蘇,價(jià)差周期迎來拐點(diǎn)

下游需求持續(xù)復(fù)蘇,粘膠短纖庫存維持低位

粘膠短纖下游主要應(yīng)用于紡紗和非織造布(無紡布)兩大類。2020 年,中 國粘膠短纖行業(yè)的表觀消費(fèi)量在 330 萬噸左右,其中約 83%應(yīng)用到紗線領(lǐng)域, 約 17%應(yīng)用到無紡布領(lǐng)域。紡紗中的人棉紗為粘膠短纖的主要需求來源,其用 途非常廣泛,可以作為機(jī)織用紗,比如床單、被罩、窗簾等家紡系列;也可作為 針織用紗,特別是人棉紗中的精梳紗可用來生產(chǎn)質(zhì)量要求較高的紡織品,如高檔 汗衫、細(xì)號府綢等;還可生產(chǎn)特種工業(yè)用布、線等。此外,粘膠短纖在無紡布行 業(yè)中的應(yīng)用占比逐年提高,由 2018 年的 5%上升至 2020 年的 17%;相比 2019 年,2020 年的無紡布用粘膠短纖消費(fèi)量增長了約 44%。無紡布領(lǐng)域?qū)φ衬z纖維 的白度指標(biāo)要求更高,通常稱之為“高白粘膠纖維”,因性能制約,其產(chǎn)品多用 于水刺無紡布行業(yè)。

新冠疫情刺激防護(hù)物資需求增長,無紡用粘膠短纖價(jià)格上漲,傳統(tǒng)紡紗仍是 需求支撐。受疫情影響,無紡用粘膠短纖需求在 2020 年上半年大幅提升,截至 2020 年 4 月 26 日,國內(nèi)無紡用粘膠短纖與紡紗用粘膠短纖擴(kuò)大至 3800 元/噸。 疫情前,國內(nèi)生產(chǎn)無紡用粘膠短纖企業(yè)主要有蘭精、賽得利和唐山三友;疫情后, 無紡布用粘膠短纖生產(chǎn)廠家急速增加到 9 家,包括雅美、澳洋、博拉、中泰和絲 麗雅等企業(yè)均投入生產(chǎn),供應(yīng)量大幅增加致紡織用與無紡用粘膠短纖的價(jià)差再度 縮小。2020 年下半年后,國內(nèi)疫情好轉(zhuǎn),傳統(tǒng)紡紗領(lǐng)域的需求逐步增長,成為 支撐粘膠短纖需求的主要推動力。

下游需求行情好轉(zhuǎn),粘膠短纖庫存維持低位。2020 年初,新冠疫情突發(fā)致 使傳統(tǒng)紡服業(yè)產(chǎn)銷受阻。粘膠短纖下游主要為傳統(tǒng)紡織領(lǐng)域的人棉紗,產(chǎn)業(yè)鏈終 端需求萎靡導(dǎo)致粘膠短纖消費(fèi)和出口困難,2020 年 3 月,粘膠短纖表觀消費(fèi)量 同比下降 20.5%;同年 5 月,海外疫情惡化,粘膠短纖出口量僅 15880 噸,同 比大幅下降 64.5%。縱然企業(yè)選擇降低開工負(fù)荷來應(yīng)對壓力,粘膠短纖成品庫 存仍居高不下,2020 年年中,粘膠庫存一直維持在 50 天左右波動,處于歷史高 位水平。

2020 年下半年后,隨著我國公共衛(wèi)生事件逐步得到控制,內(nèi)貿(mào)家紡類訂單 率先復(fù)蘇,織機(jī)負(fù)荷率持續(xù)上升,帶動紗廠對粘膠短纖采購積極性,粘膠短纖表 觀消費(fèi)量穩(wěn)定增長,而同期粘膠短纖行業(yè)開工意愿仍較低,行業(yè)去庫存態(tài)勢明顯。 隨著“金九銀十”行情的開啟,我國織機(jī)持續(xù)提負(fù)并突破新高,下游市場逐漸釋 放訂單信號。截至 2021 年 4 月 2 日,粘膠短纖庫存在 14 天左右,明顯低于往 年同期水平。

上游溶解漿進(jìn)口依存度高,市場供應(yīng)偏緊,價(jià)格小幅回暖

粘膠短纖成本主要由原料成本和加工成本構(gòu)成,原料成本包括液堿、硫酸和 溶解漿等,加工成本包括人工費(fèi)用、動力費(fèi)用等。其中,原料中的溶解漿成本占 總成本的 60%,在粘膠短纖成本中起決定性作用。溶解漿通常指溶解木漿,具 有較高的甲種纖維素含量、良好的溶解性和較低的雜質(zhì)含量。除溶解漿外,棉漿 粕、竹漿粕等也是制備粘膠短纖的主要原料,因棉漿粕制備過程中會產(chǎn)生污染性 強(qiáng)的“黑液”,其近年產(chǎn)量有明顯下降。

溶解漿進(jìn)口依存度高,市場供給偏緊。2019 年,我國溶解漿產(chǎn)量約 158 萬 噸,占全球產(chǎn)量的 21%;表觀消費(fèi)量為 464 萬噸,占全球產(chǎn)量的 61.9%;進(jìn)口 量為 306 萬噸, 2014 年以來一直處于穩(wěn)定增長態(tài)勢,溶解漿進(jìn)口依存度不斷 提高,達(dá)到 65%。自 2017 年以來,我國溶解漿產(chǎn)量整體保持穩(wěn)定,表觀消費(fèi)量 持續(xù)小幅增長,國內(nèi)供需缺口基本靠進(jìn)口彌補(bǔ)。加之棉花減產(chǎn)和生產(chǎn)污染問題會 降低棉短絨供應(yīng)量,未來溶解漿的消耗量會進(jìn)一步增加,市場供給將偏緊。

溶解漿價(jià)格小幅回暖,為粘膠短纖提供成本支撐。自 2019 年以來,溶解漿 內(nèi)盤價(jià)格一直處于小幅下跌狀態(tài),截至 2020 年 10 月 15 日,溶解漿價(jià)格跌至5300 元/噸。隨后觸底反彈,截至 2021 年 4 月 2 日,溶解漿價(jià)格升至 8700 元/ 噸,達(dá)到近 5 年來歷史高位水平,為粘膠短纖價(jià)格回暖提供了有力成本支撐。

下游紡服需求是造成粘膠短纖價(jià)格波動的主要原因。疫情爆發(fā)初期,產(chǎn)業(yè)鏈 供需嚴(yán)重失衡推動粘膠短纖價(jià)格持續(xù)走低,溶解漿價(jià)格整體保持穩(wěn)定,截至 2020 年 8 月,粘膠短纖與溶解漿價(jià)差拉大至 2800 元/噸,處于歷史低位。除少數(shù)龍 頭依靠高端化生產(chǎn)及低成本優(yōu)勢實(shí)現(xiàn)盈利,大致測算行業(yè)毛利在-3000 元/噸左 右,處于深度虧損的階段。2020 年下半年,紡紗訂單走勢回暖,供需好轉(zhuǎn)推動 粘膠短纖價(jià)格穩(wěn)中有進(jìn),主要廠商紛紛迎來調(diào)價(jià)周期,行業(yè)盈利能力改善,價(jià)差 周期迎來拐點(diǎn)。

粘膠短纖與棉花價(jià)差持續(xù)拉大,替代效應(yīng)加速行業(yè)回暖

黏膠短纖與棉花互為替代品。粘膠短纖與棉花性能較為接近,兩者同屬纖維 素纖維,都具備吸濕性好、透氣性好、易染色、親膚舒適、易降解等特點(diǎn),上游 均來源于天然纖維,下游應(yīng)用領(lǐng)域重疊率較高。一般的棉紡設(shè)備經(jīng)過微小工藝調(diào) 整均可紡制粘纖,是棉紡工藝最為類同的纖維。因此,兩者互為強(qiáng)替代關(guān)系。隨 著經(jīng)濟(jì)發(fā)展和消費(fèi)升級,市場對功能化、差異化、時(shí)尚性產(chǎn)品的追求愈發(fā)熱烈, 粘膠短纖可通過物理和化學(xué)改性滿足上述需求,主動替代部分棉花應(yīng)用市場。受 租地成本和勞動力成本影響,棉花成本往往高于粘膠短纖成本,粘膠短纖具有較 強(qiáng)的價(jià)格競爭優(yōu)勢。

棉花價(jià)格有望上行,替代效應(yīng)助力粘膠行業(yè)回暖。2016 年至 2019 年間, 我國棉花產(chǎn)量整體較為穩(wěn)定,表觀消費(fèi)量呈緩慢增長態(tài)勢,棉花進(jìn)口量逐年遞增,國內(nèi)存在棉花供需缺口。2020 年我國棉花產(chǎn)量在 580 萬噸左右,預(yù)計(jì) 2021 年 需求在 790 萬噸左右,國內(nèi)棉花供需缺口將進(jìn)一步擴(kuò)大。加之 2020 年期末棉 花庫存約為 310 萬噸,接近歷史底部水平,棉花價(jià)格仍有大幅上漲空間,我們 認(rèn)為低價(jià)格產(chǎn)品的替代效應(yīng)將是驅(qū)動粘膠短纖行業(yè)回暖的一個(gè)利好因素。

行業(yè)景氣度上行,粘膠-棉花價(jià)差先寬后窄。自 2020 年 4 月初以來,隨著 國內(nèi)疫情逐步得到控制,下游紡服需求逐步復(fù)蘇,棉花價(jià)格率先回暖,但粘膠短 纖價(jià)格仍處于低位,與棉花價(jià)差持續(xù)拉大。進(jìn)入 2021 年后,下游訂單火爆致粘 膠短纖價(jià)格仍呈快速上漲趨勢,棉花價(jià)格漲幅不及粘膠短纖,粘膠-棉花價(jià)差由 2020 年底的 3963 元/噸快速降至 2021 年 3 月 5 日的 636 元/噸。從歷史數(shù)據(jù)來 看,棉花與粘膠短纖呈同向價(jià)格走勢,且粘膠短纖的價(jià)格波動更為劇烈,2016 年下半年至 2017 年上半年的景氣度上行周期,粘膠短纖一度超越棉花價(jià)格達(dá)到 17200 元/噸。進(jìn)入 2021 年后,化纖景氣度再次上行,隨著兩者價(jià)格上行和價(jià) 差收窄,粘膠短纖于 3 月 26 日至 28 日期間再度超越棉花價(jià)格,達(dá)到 15300 元/ 噸,截至 2021 年 4 月 2 日,棉花—粘膠價(jià)差僅為 48 元/噸。

4.3、 產(chǎn)能擴(kuò)張接近尾聲,供給迎來邊際改善

產(chǎn)能擴(kuò)張接近尾聲,行業(yè)自給率充足

新增產(chǎn)能有限,行業(yè)擴(kuò)張漸緩。2015 年-2017 年,粘膠短纖行業(yè)處于上行 周期,粘膠短纖企業(yè)紛紛擴(kuò)產(chǎn);2018 年,國內(nèi)共計(jì) 100 萬噸產(chǎn)能建成投產(chǎn),產(chǎn) 能同比增長 17.23%。隨后市場開始進(jìn)入消化新增產(chǎn)能階段,行業(yè)景氣下行,新 增產(chǎn)能有限。2020 年,粘膠短纖行業(yè)名義產(chǎn)能 500 萬噸,同比增長 2%,新增 產(chǎn)能僅 29 萬噸,分別為賽得利 25 萬噸及中泰化學(xué)子公司新疆中泰紡織集團(tuán)庫 爾勒纖維公司 4 萬噸潔凈高白度粘膠短纖維產(chǎn)能。受疫情影響,粘膠短纖開工率 在 2020 年中旬一度下降至 60%,年度產(chǎn)量同比下降 5%,產(chǎn)能利用率為 73.5%。 剔除恒天海龍、成都麗雅等停產(chǎn)產(chǎn)能,行業(yè)有效產(chǎn)能為 451 萬噸,相比 2019 年, 2020 年的行業(yè)有效產(chǎn)能小幅下降約 6 萬噸,行業(yè)大幅擴(kuò)張的階段已經(jīng)接近尾聲。

粘膠短纖進(jìn)出口依賴度小,自給率充足。2019 年我國粘膠進(jìn)口量為 22.69 萬噸,2020 年受海內(nèi)外疫情影響,我國粘膠短纖進(jìn)口量約為 16.3 萬噸,同比下 降 28%。2020 年粘膠短纖進(jìn)口量占表觀消費(fèi)量的 4.9%左右,出口量占總產(chǎn)能 的 8%左右,進(jìn)出口依存度低,自產(chǎn)自銷率充足。目前,粘膠短纖主要的進(jìn)口來 源國包括奧地利、英國、印度、泰國、日本等地。

供需格局改善,行業(yè)集中度提升

中國是全球最大的粘膠短纖生產(chǎn)國,2020 年中國粘膠短纖行業(yè)產(chǎn)能占比 73%。印尼是全球第二大生產(chǎn)國,涉及粘膠短纖產(chǎn)能有 85 萬噸/年,印度、奧地 利、泰國也分別有 60 萬噸/年,28 萬噸/年,18 萬噸/年的粘膠短纖產(chǎn)能。

中小產(chǎn)能退出,行業(yè)集中度提升。目前國內(nèi)的粘膠短纖龍頭以外資或國有企 業(yè)為主,唐山三友集團(tuán)、新疆中泰集團(tuán)、山東渤海實(shí)業(yè)、新加坡金鷹集團(tuán)、印度 埃迪亞貝拉集團(tuán)、恒天集團(tuán)等位于全球前十,產(chǎn)業(yè)配套較為完全,能夠在行業(yè)虧 損中逆勢擴(kuò)張。2020 年,受新冠疫情影響,行業(yè)產(chǎn)銷受阻,粘膠短纖價(jià)格低迷, 眾多中小企業(yè)發(fā)生大幅虧損,現(xiàn)金流持續(xù)處于負(fù)值狀態(tài),為及時(shí)止損,蕭山富麗 達(dá)退出 18 萬噸產(chǎn)能,九江恒生、丹東化學(xué)等企業(yè)也紛紛停產(chǎn)退出。行業(yè)龍頭憑 借資金和規(guī)模優(yōu)勢,逆勢擴(kuò)張,賽得利收購江西龍達(dá)和江蘇翔盛,絲麗雅收購瑪 納斯澳洋,三友化工與中泰化學(xué)持續(xù)擴(kuò)產(chǎn),行業(yè)差距拉大,行業(yè)集中度進(jìn)一步提 升。2020 年,CR3 占比升至 58%,CR6 占比升至 79%。

供需格局改善,行業(yè)有望迎來量價(jià)齊升。2021 年,新鄉(xiāng)化纖預(yù)計(jì)退出 10 萬噸產(chǎn)能,新疆舜泉預(yù)計(jì)退出 6 萬噸產(chǎn)能。龍頭公司賽得利通過收購兼并預(yù)計(jì)新 增產(chǎn)能共計(jì) 15.5 萬噸,三友集團(tuán)預(yù)計(jì)新增產(chǎn)能 5 萬噸,新疆天泰預(yù)計(jì)新增產(chǎn)能 3 萬噸。2021 年合計(jì)新增凈產(chǎn)能僅 7.5 萬噸,行業(yè)集中度將進(jìn)一步提升。2020 年 7 月下旬,粘膠短纖達(dá)到歷史最低價(jià)格 8300 元/噸,工廠紛紛讓利促銷,引 發(fā)市場大量采購,行業(yè)庫存持續(xù)處于低位,后續(xù)隨著下游紡紗需求持續(xù)復(fù)蘇,預(yù) 計(jì)粘膠短纖庫存整體偏低。伴隨中小產(chǎn)能退出,粘膠價(jià)格有望觸底反彈。隨著國 內(nèi)一些新建產(chǎn)能的釋放,未來我國粘膠短纖有效產(chǎn)能將達(dá)到 458.5 萬噸,下游紡 服行業(yè)需求回暖將帶動產(chǎn)量和表觀消費(fèi)量穩(wěn)步提升,有望迎來量價(jià)齊升的行情。

5、 相關(guān)企業(yè)分析

鑒于海內(nèi)外疫情有望好轉(zhuǎn),原油價(jià)格恢復(fù)至疫情前水平,綜合行業(yè)需求、庫 存和價(jià)差變化,我們認(rèn)為下游紡服業(yè)需求回暖將帶動整個(gè)化纖行業(yè)景氣度上升。 疊加新增產(chǎn)能投放漸緩,中小產(chǎn)能退出,行業(yè)供需格局有望迎來邊際改善。化纖行業(yè)相關(guān)龍頭:滌綸長絲企業(yè)恒力石化、榮盛石化、東方盛虹、桐昆股份、 恒逸石化和新鳳鳴(首次覆蓋);氨綸企業(yè)華峰化學(xué);粘膠短纖企業(yè)三友化工。

詳見報(bào)告原文。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關(guān)信息,請參閱報(bào)告原文。)

精選報(bào)告來源:【未來智庫官網(wǎng)】。

王龍林