科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

如果有,就用2個計算器!

如何避免網貸陷阱?如何識別真實利率?跟我學金融計算器,練就火眼金睛識別金融陷阱!

場景一:花唄的利率

昨天坐出租車,和司機的一段對話:

我:方便問您多大了嗎?

司機:35(還比較年輕,應該會用網購)

我:你用過花唄嗎?

司機:誒,我付款都是用花唄!

我:花唄收利息嗎?

司機:按時還款不收利息。

我:如果沒按時還呢?

司機:好像是萬分之五。

我:你知道換算成年利率是多少嗎?

司機:……不知道

呃呃,這還真有點好玩。我拿出手機的計算器,默默地按了起來:

0.0005 X 365 =18.25%,年利率18.25%,這就是一個乘法題啊。原來萬分之五與18.25%之間隔著的是一個計算器啊!如果你知道年利率是18.25%,你還會借錢嗎?

敲黑板:

中國人民銀行公告〔2021〕第3號

所有從事貸款業務的機構,在網站、移動端應用程序、宣傳海報等渠道進行營銷時,應當以明顯的方式向借款人展示年化利率,并在簽訂貸款合同時載明,也可根據需要同時展示日利率、月利率等信息,但不應比年化利率更明顯。

場景二:分期的利率應該怎么算?

如果你在網上借了12000元錢,年利率是6%,到期應該還多少錢?你會說,這個很簡單,本金12000元,加上利息12000 X6%=720元,到期一共還12720。

如果你的債權人和你說,你借錢的時候,我先把利息扣掉,給你11280(12000-720),(俗稱砍頭息)。然后每個月你再還我1000元,一共還12個月,每個月還一部分壓力小一些。我暈,這個利率是多少?還是之前說好的6%嗎?

沒有什么事是用1個計算器解決不了的,如果有,就用2個計算器。

授之與魚,不如授之與漁。接下去我要教大家用金融計算器。你去app store隨便下載一個金融計算器,記住,一定是金融計算器哦。選擇TVM計算器。(為什么選擇這個,稍后告訴你。)

打開TVM計算器之后,輸入下面這些項目:

n: 還款期數,12

PV:現值(你現在獲得多少錢)

這個地方你一定要填寫實際收到的錢。雖然債權人說借給你12000,但是他實際上只給了你11280元,那么你就要寫11280.

PMT:每期還的錢。1000.

記住:PV和PMT的數學符號一定要相反,一個是正數,一個是負數。哪個是正哪個是負無所謂。

FV:未來的價值。不用填。

求I:按住I這一欄右邊的等號,就會出現0.97%。

誒,你會說,不高啊,怎么才不到1%呢。別忘了,現在的每1期是1個月,不是1年哦。1個月0.97%,12個月就是0.97%X12=11.64%。其實這還是名義年利率,真實年利率比這個還要更高一點,這里就不展開了,名義年利率已經可以說明問題了。

為什么6%的利率突然變成了11.64%呢?你每個月都還了一部分本金,真實占用的資金并不是恒定不變的12000元,而是逐月下降,可是6%的利息卻是按照12000元收的。

我們用這個計算器的要點就是根據“實際現金流”,收到多少就是多少,不要管債權人說借給你多少錢,付出多少就是多少,什么時候付出就是什么時候付出。有的貸款需要在借錢時先支付手續費,你只要輸入扣掉手續費的凈得資金就可以用金融計算器計算出真實利率了。貸款的陷阱五花八門,無法窮盡,掌握金融計算器的用法是避免被騙的不二法門。

中國人民銀行公告〔2021〕第3號

貸款年化利率應以對借款人收取的所有貸款成本與其實際占用的貸款本金的比例計算,并折算為年化形式。其中,貸款成本應包括利息及與貸款直接相關的各類費用。貸款本金應在貸款合同或其他債權憑證中載明。若采用分期償還本金方式,則應以每期還款后剩余本金計算實際占用的貸款本金。

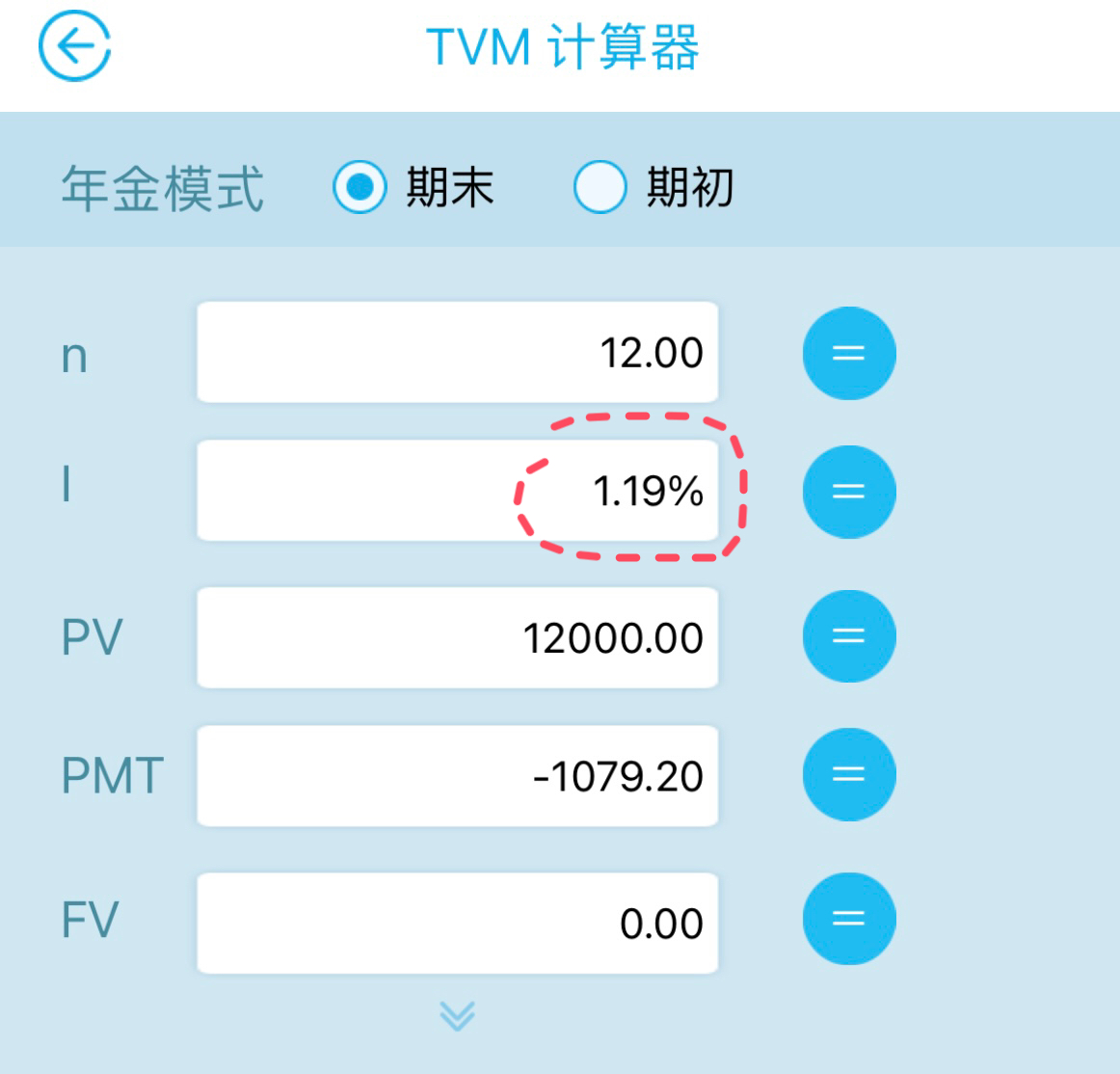

信用卡分期的真實利率是多少呢?讓我們應用TVM計算器計算信用卡分期的利率。我在信用卡的APP上選擇分期12000元的賬單,分12期還。按理說我每個月應該還1000,對吧?不對,銀行還要賺錢呢。銀行按照分期的總金額收取手續費,不同的分期費率不一樣,分12期的費率是0.66%,也就是說每個月應該多還79.2元(12000X0.66%),這么看起來銀行的利率也不高啊,0.66% X12=7.92%。實際上呢,真實年利率高達14.28%。

沒有什么事是用1個計算器解決不了的。讓我們再用TVM計算器驗證一下。

月利率為1.19%,乘以12得到名義年利率14.28%。

有人會問,0.66%的手續費,為什么年利率這么高?和剛才的例子一樣,你每個月都還了一部分本金,其實本金在一路降低,可是手續費是按照你的分期總金額來收的,這樣看似是很低的利率,其實利率可真不低啊!

場景三 不規則現金流

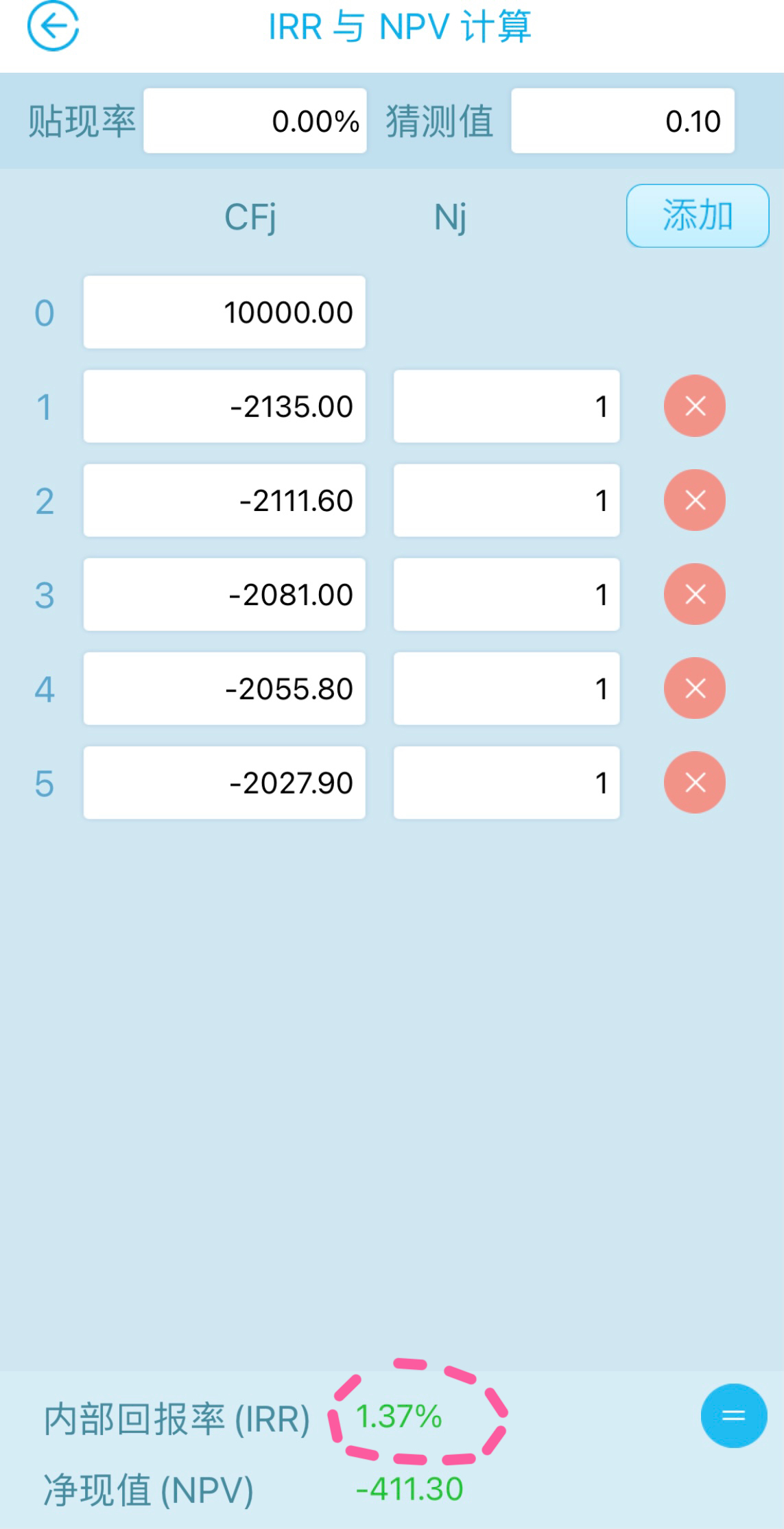

場景二中,雖然被人家收了砍頭息,但是至少后面的還貸現金流還是等額的。但是,有人可能要問,如果每期的還貸金額是不相等的,怎么算呢?我們還房貸時的等額本金就是這種,前期還本付息比較多,后期比較少。微信的微粒貸里也可以選擇等額本金的還款方式。聲明一下,微粒貸還是很合規的,事先標出了年利率。我們不妨拿微粒貸做一個案例來算一下。我選擇借款10000元,5個月還,等額本金還款,每個月的還款額如下:

2135,2111.6,2081,2055.8,2027.9.

這個時候我們要用到另一種金融計算器,叫作現金流計算器,這種計算器專門應對不規則現金流。

之前選擇的TVM計算器只可以處理規則現金流。

我們把現金流輸入之后得到下面的結果:(注意,流入的現金流和流出的現金流符號相反)

沒有什么事是用1個計算器解決不了的!

如果有,就用2個計算器!

我們得到利率為1.37%,不過這還是每個月的哦,乘以12個月,真實年利率為16.44%,和微粒貸披露的16.426%所差無幾。

下次碰到這種不規則現金流也不用怕了!

總結一下,如果現金流是有規律的,那么就用TVM計算器;如果現金流是沒有規律的,則用現金流計算器。

陳熙