科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

好消息:關注公眾號“中研網”,發送“聯系方式,郵箱,姓名”,即可獲取一份免費報告,速速來取!第一節金屬切削機床行業生產分析一、國內產品及原材料生產基地分布根據國家統計局數據統計:2018年1-5月,中國金屬切削機床產量累計達23.2萬臺,同

好消息:關注公眾號“中研網”,發送“聯系方式,郵箱,姓名”,即可獲取一份免費報告,速速來取!

第一節 金屬切削機床行業生產分析

一、國內產品及原材料生產基地分布

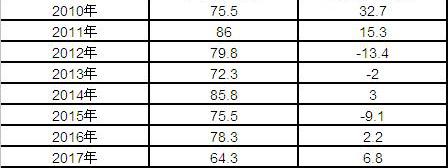

根據國家統計局數據統計:2018年1-5月,中國金屬切削機床產量累計達23.2萬臺,同比增長5.5%;2017年中國金屬切削機床產量累計達64.3萬臺,同比增長6.8%。

圖表:2010-2018年中國金屬切削機床產量統計

數據來源:國家統計局,中研普華產業研究院整理

圖表:2018年1-5月中國金屬切削機床分省市產量統計

數據來源:國家統計局,中研普華產業研究院整理

2018年Q1中國金屬切削機床銷量累計達14.85萬臺,產銷率同比增長4.1%,庫存比年初下降5%;2017年中國金屬切削機床銷量累計達64.32萬臺,產銷率同比增長1.1%,庫存比年初下降9.4%。

圖表:2016-2018Q1中國金屬切削機床銷量統計

數據來源:國家統計局,中研普華產業研究院整理

二、產品及原材料產業集群發展分析

鋼鐵行業是我國國民經濟的支柱性產業,在工業現代化進程中發揮著不可替代的作用。作為鋼鐵行業供給側結構性改革的攻堅年份,2017年各項去產能措施持續推進,取締地條鋼、釋放優質產能等政策陸續出臺,對我國鋼鐵行業的健康發展產生了重要影響。鋼鐵行業經歷了一系列重要變化:去產能取得顯著成效,鋼鐵產量實現增長,消費逐步回暖,鋼鐵價格震蕩上行,鋼企盈利水平大幅增長。

2017年以來,供給側結構性改革持續推進,鋼鐵行業去產能、取締地條鋼效果顯著,優勢產能加快釋放,因化解過剩產能、清除地條鋼和環保限產騰出的市場空間,通過合規企業增加產量和減少出口得以補充。2017年前三季度全國生鐵、粗鋼、鋼材產量均保持增長,出口延續低迷態勢,國內需求支撐進口。與此同時,當前國內宏觀經濟運行良好,為鋼鐵行業的穩定運行提供了良好支撐,鋼材價格高位波動,鋼廠利潤明顯改善。前三季度,鋼鐵行業規模以上企業實現利潤總額達2413.40億元,同比增長118.50%,增速較2016年同期提高22.12個百分點;中國鋼鐵協會會員鋼鐵企業累計實現利潤919億元,同比增長3.74倍,盈利水平大幅增長。隨著北方秋冬季環保限產逐步進入落地期,預計鋼鐵行業供需兩端都將有所趨緩,國內鋼材市場價格將在高位呈現偏弱走勢。

一、前三季度鋼鐵行業運行取得了多年未有的平穩態勢

一是市場供需基本平衡。供應方面,前三季度,全國共生產生鐵、粗鋼和鋼材分別為5.79億噸、6.99億噸和8.21億噸,同比分別增長1.19%、6.07%和7.21%,2018年粗鋼產量的增長有對“地條鋼”退出市場空間的補充,是優質產能取代落后產能的增長。需求方面,前三季度,國內生產總值65.1萬億元,同比增長6.7%,增速保持在合理區間,為鋼鐵行業提供了穩定的市場需求。

二是鋼材價格保持在合理區間。2018年以來,鋼鐵協會CSPI中國鋼材價格指數基本在110點-120點之間波動。9月末,鋼鐵協會CSPI中國鋼材價格指數為121.64點,同比上漲6.87%。一季度,鋼材價格曾出現下跌,引起了全行業關注,區域大型骨干企業發揮了穩定器的作用,穩住了市場價格和預期,至今沒有出現暴漲暴跌的情況。鋼材價格保持在合理區間基本穩定也是供需能夠達到基本平衡的一個例證,長期來看不會出現供應緊張的局面。

三是鐵礦石市場秩序明顯好轉。鐵礦石市場比較穩定,鐵礦石定價由單一指數定價逐步向混合指數定價轉變,定價機制更趨合理,市場秩序逐步好轉,鐵礦石價格沒有出現大幅波動。1-9月份全國進口鐵礦石8億噸,同比下降1.6%,金額558億美元,同比下降5.4%,礦價平穩對鋼廠效益有穩定作用。

四是企業經濟效益持續好轉。1-9月份,會員鋼鐵企業實現銷售收入3.06萬億元,同比增長14.47%;實現利稅3466.81億元,同比增長68.20%;實現利潤總額2299.63億元,同比增長86.01%;銷售利潤率基本達到了全國規模以上工業企業利潤率水平。鋼鐵行業扭轉了多年來微利甚至虧損的局面。

五是節能環保水平又有提升。全行業高度重視節能環保,加大了投資,行業投資出現正增長,大部分集中在環保投資,企業環保治理積極實施超低排放,1-9月份,會員鋼鐵企業外排廢水總量同比下降1.13%,外排二氧化硫同比下降12.57%,煙塵同比下降8.64%,工業粉塵同比下降7.46%;噸鋼耗新水同比下降5.52%,噸鋼綜合能耗同比下降2.77%。

六是資產負債率持續下降。鋼鐵行業在效益較好的情況下主動還債,加大去杠桿力度,在2016年和2017年資產負債率略有下降的基礎上,2018年又有所下降。9月末,會員鋼鐵企業資產負債率66.11%,同比下降3.91個百分點。這在國家防范重大金融風險,鋼鐵行業融資仍然受限的政策環境下尤其不容易。

二、當前鋼鐵行業運行中需要關注的問題

鋼鐵行業運行平穩,取得了很好的成績,但是仍然存在著一些問題,需要引起全行業關注。

一是國際貿易環境發生了明顯變化。全球經濟和貿易增長動能在趨弱,國際金融市場動蕩不安,中美貿易摩擦升級引發的市場預期波動,深刻影響著全球經濟和貿易增長。貿易保護主義抬頭嚴重破壞世貿組織規則,導致全球鋼鐵市場區域分化的風險在增加,一些區域市場走向封閉,不僅對我國將產生直接和間接影響,對全球貿易秩序都會產生極大的破壞,其后果越來越顯得嚴重。

2018年前三季度鋼鐵行業運行情況、后期市場形勢預測

二是利潤驅動下的產能擴張沖動,違規上電爐以及“地條鋼”妄圖死灰復燃仍然存在。協會共收到了舉報線索86條。一方面說明違規產能還不同程度的存在,另一方面說明嚴禁新增產能和防范“地條鋼”死灰復燃不能放松,要長期堅持下去。9月份全國粗鋼日產水平又創新高,達到了269.5萬噸,其中增產部分的75%來自于非會員企業。鋼鐵產能過剩的問題還沒有徹底解決,特別是板材過剩的問題將更加突出,長板材價格倒掛的問題應當引起全行業關注。

三是鋼鐵行業資產負債率仍然偏高。三季度末,鋼鐵行業資產負債率仍然高出全國規模以上工業企業平均資產負債率十多個百分點,去杠桿是今后防風險的關鍵所在,工作仍然任重道遠。同時,鋼鐵行業融資成本仍然偏高,前三季度會員鋼鐵企業財務費用同比上漲了12.5%。

四是對效益好轉不能盲目樂觀。過去十幾年,鋼鐵行業盈利水平一直在全國工業行業中排在后幾位,隨著供給側結構性改革不斷深入,鋼鐵行業迎來了轉機,要清醒地認識到這樣的利潤是對前些年由于鋼材價格過低導致低效益的合理修復,是鋼材價值和鋼鐵行業價值的合理修復,剛剛達到全國規模以上工業企業平均水平,并且隨著成本的上漲和全球貿易秩序的惡化,保持當前盈利水平的難度正在增加,全行業不能盲目樂觀。

三、理性看待后期市場形勢,突出抓好幾項重點工作

2018年前三季度鋼鐵行業運行穩中向好,但穩中有變。四季度及2019年,鋼鐵行業會面臨更多挑戰,形勢不比前三季度樂觀。

從外部環境看,一方面,我國經濟發展的外部環境發生了明顯變化,中美經貿摩擦還有很多不確定性,會給我國經濟的穩定運行增加一些不確定性,經濟運行面臨下行壓力。另一方面,我國經濟由高速發展階段向高質量發展階段轉變,經濟發展對鋼鐵的要求已經從產品數量的持續快速增長轉變為產品質量、性能、穩定性的不斷提升,對鋼鐵行業提出了更高要求。同時,隨著鋼鐵企業效益好轉,新增產能、“地條鋼”死灰復燃和已化解產能復產沖動仍然存在。另外,打贏藍天保衛戰三年行動計劃要求鋼鐵生產更加綠色低碳環保,達不到最低排放限制要求的鋼鐵企業環保短板必須補齊。

從行業運營看,鐵礦石價格近期出現了上漲跡象,并且由于匯率影響疊加,以人民幣計價的鐵礦石成本漲幅更大,焦炭、鐵合金、廢鋼價格都在上漲。同時,鋼鐵行業環保改造投入了大量新的設備,環保運行費用大幅上漲。鋼鐵行業運營成本呈現上漲趨勢。9月份本來是鋼鐵行業運行最好的月份,但銷售利潤率已經比8月份出現下滑,原料費用,財務費用,環保費用,運營費用的增加在擠壓鋼廠的效益,穩中有變的因素增加,鋼鐵行業要理性看待后期市場形勢,抓住當前機遇解決好過去低效益時期累積下來的長期沒有解決的困難和問題。

今后,要特別關注四季度的市場變化,搞好需求預測和市場分析,認真評估美貿易保護措施對我國鋼鐵行業帶來的直接和間接影響,主動采取措施應對挑戰。必要時向有關部門提出反制措施。二是認真調研用鋼行業需求的結構性變化,尤其對需求可能減弱的大宗品種早研究對策。三是深化供給側結構性改革,保持供需基本平衡,嚴禁新增產能和防范“地條鋼”死灰復燃,繼續發揮“地條鋼”及違法違規產能舉報平臺作用,努力鞏固去產能成果。通過聯合重組加快產業布局調整。四是積極維護行業平穩運行,促進運行質量持續改善。區域型大企業要繼續發揮市場穩定器的作用,維護市場穩定。五是堅持綠色發展理念,進一步提升行業綠色發展水平。六是準確把握轉型升級戰略與路徑,努力促進鋼鐵工業向高質量發展轉變。

消費電子和工程機械作為以金屬切削機床為母機生產的產品,2018年以來產品市場穩定。

1、消費電子

消費電子是指供日常消費者生活使用的電子產品,包括手機、電腦、電視及其他終端電子類產品。電加工機床、數控加工中心、數控鉆床、數控銑床等廣泛應用于消費電子行業,金屬切削機床在消費電子行業的用途主要在加工金屬外殼、金屬零部件等。消費電子行業主要應用的技術有沖壓、車銑加工、電加工和激光加工,消費電子產品內部的鈑金件多是沖壓完成,而產品殼體部分有車銑加工。全球范圍內消費電子產品的用戶規模不斷擴大,尤其是各類智能終端產品的普及,使得消費電子產品下游需求持續旺盛。

目前,我國已經成為世界消費電子產業的制造中心,同時,居民收入水平穩步提高和手機等消費電子產品的普及率不斷提高使得我國也成為了世界消費電子產品的最大消費國之一。伴隨著如VR設備、車用電子設備等新產品的不斷涌現和新技術的不斷應用使得消費電子產業的產品種類更為豐富,未來全球消費電子產業規模有望保持增長態勢。與此同時,中國消費電子產業將逐步成長為規模大、自主配套能力成熟的產業,未來中國消費電子產業產值與銷售額將保持穩定增長。

智能手機市場仍然是消費電子市場增長的重要引擎。自從手機進入智能時代以來,全球智能手機出貨量一直保持增長勢頭,雖然近幾年增速有所放緩,但全球智能手機市場變化穩定,2016年全球智能手機出貨量達到14.71億部,預計2020年出貨量將達到19.2億部,未來5年復合增長率為6.0%。我國仍然是世界上最重要的消費電子產品生產國和消費國之一,近年來手機產量和彩色電視機產量均保持穩定增長的態勢,雖然增速有所波動,但總體增長態勢穩定。消費電子市場在未來將延續近幾年年的整體態勢,主要依靠智能手機、超高清電視、可穿戴設備等帶動市場增長。

2、工程機械

工程機械行業是我國國民經濟發展的重要支柱產業,在我國經濟建設,特別是重大工程項目建設、新型城鎮化建設中發揮著重要作用。近年來,受我國宏觀經濟增速放緩的影響,我國工程機械行業總體出現結構化調整,大部分產品需求不足導致其產能過剩,僅有塔式起重機、叉車等少部分產品保持了較為旺盛的需求。

工程機械行業作為機床行業的重要下游行業,需要較多種類的機床設備,包括各種規格的立、臥式加工中心(加工殼體,變速箱)、數控車床、數控磨床、齒輪加工機床、數控專用機床等,以及大量鍛壓設備如大型數控剪板機、數控折彎機、數控切割機、自動上下料的各種壓力機等。此外,工程機械行業還需要焊接機械手、機器人、噴漆與表面處理等設備。

王同林