科技改變生活 · 科技引領(lǐng)未來

科技改變生活 · 科技引領(lǐng)未來

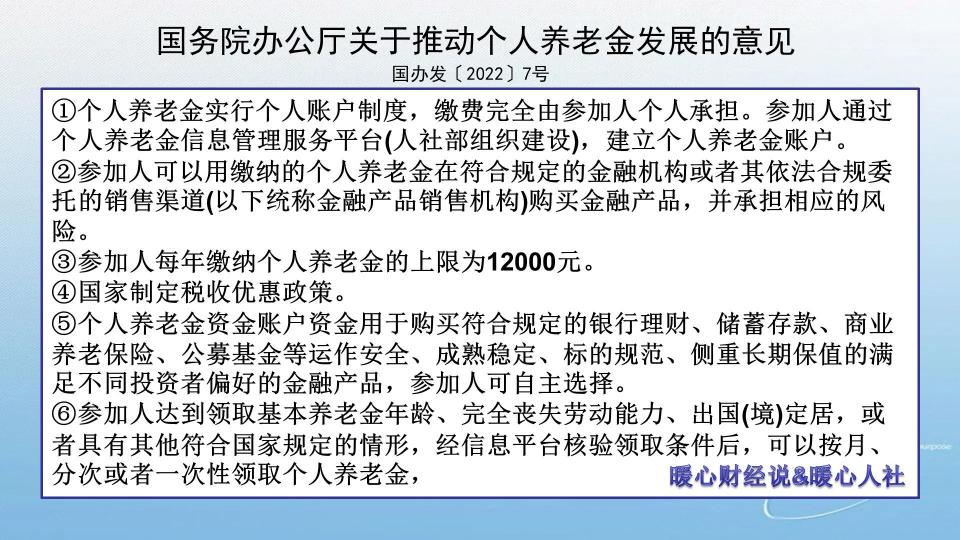

個人養(yǎng)老金制度即將實施了。4月21日《國務(wù)院辦公廳關(guān)于推動個人養(yǎng)老金發(fā)展的意見》公布,明確我國將要實施個人養(yǎng)老金制度。很多人會非常迷茫,參加個人養(yǎng)老金,能不能提升已經(jīng)參加的靈活就業(yè)人員養(yǎng)老保險的養(yǎng)老金呢?答案是否定的。參加12,000元個人

個人養(yǎng)老金制度即將實施了。4月21日《國務(wù)院辦公廳關(guān)于推動個人養(yǎng)老金發(fā)展的意見》公布,明確我國將要實施個人養(yǎng)老金制度。很多人會非常迷茫,參加個人養(yǎng)老金,能不能提升已經(jīng)參加的靈活就業(yè)人員養(yǎng)老保險的養(yǎng)老金呢?答案是否定的。

參加12,000元個人養(yǎng)老金,退休能領(lǐng)多少錢?

個人養(yǎng)老金,實際上就是個人對自己未來老年以后準(zhǔn)備的一種養(yǎng)老金,類似于一種個人理財。但是由于國家制度的限制,其不到退休年齡是不能領(lǐng)取的,但是國家會給予一定的稅收政策優(yōu)惠,而且會推薦符合國家規(guī)定的運作安全、成熟穩(wěn)定、標(biāo)的規(guī)范、側(cè)重長期保值的各類理財產(chǎn)品。

很多人很少接觸這樣的理財產(chǎn)品。但是去年開始銀行發(fā)售的養(yǎng)老理財產(chǎn)品,業(yè)績比較基準(zhǔn)利率普遍在5%~8%,這就相當(dāng)吸引人了。畢竟現(xiàn)在銀行存款的利率以及普通理財產(chǎn)品收益越來越低。

個人養(yǎng)老金的領(lǐng)取,可以按月、分次,也可以一次性領(lǐng)取。由于需要繳納個人所得稅,一次性提取較多的話,稅率高、不劃算。

如果是按月領(lǐng)取,一般是按照可以休時養(yǎng)老保險個人賬戶的計發(fā)月數(shù)領(lǐng)取的。現(xiàn)在50歲是195個月,55歲是170個月,60歲是139個月。

比如說本來個人所得稅的稅率是20%,但是參加個人養(yǎng)老金的時候這部分個人所得稅暫時不征,等到領(lǐng)取時再交稅。繳納12,000元,原本到手是9600元左右。但是現(xiàn)在可以按照12,000元積累利息呢,還是很劃算的。

如果是等到未來,收益讓本金翻了一倍,變成了24,000元,60歲計發(fā)月數(shù)是139個月,每月可以領(lǐng)取172.66元的個人養(yǎng)老金。假設(shè)這筆錢按照3%的稅率繳納個稅,實際到手167.5元左右。

參加養(yǎng)老保險能領(lǐng)多少錢?

如果是參加養(yǎng)老保險的話,一般只能用稅后收入?yún)⒈#荒?600元,相當(dāng)于每月養(yǎng)老保險繳費800元,靈活就業(yè)人員一般是20%的比例繳費,也就是說繳費基數(shù)是4000元。這一基數(shù)在很多地區(qū)只能算60%的最低基數(shù)。

按照養(yǎng)老金計算公式,按照60%基數(shù)繳費一年,基礎(chǔ)養(yǎng)老金可以領(lǐng)取0.8%的退休上年度社會平均工資。現(xiàn)在的社平工資是4000元除以60%,結(jié)果是6667元。假設(shè)未來社平工資增長一倍,既達(dá)到了13,334元,那么基礎(chǔ)養(yǎng)老金可以領(lǐng)取106.67元。

個人賬戶養(yǎng)老金部分,現(xiàn)在繳費每月記入個人賬戶的錢數(shù)實際上是320元,一年可以積累3840元。如果經(jīng)歷一段時間以后記賬利息也是翻倍了,60歲退休每月可以領(lǐng)取個人賬戶養(yǎng)老金55.25元。

兩部分相加,每月可以領(lǐng)取基本養(yǎng)老金161.92元。

兩者比較哪個劃算?

看起來似乎靈活就業(yè)人員養(yǎng)老保險不劃算吶。不要忘記,我們的養(yǎng)老保險是一直供養(yǎng)到參保人直至去世為止的,個人養(yǎng)老金是一份有限的養(yǎng)老責(zé)任,領(lǐng)取完以后就沒有了。

退休以后靈活就業(yè)人員養(yǎng)老金是可以年年增長的。個人養(yǎng)老金一般是永遠(yuǎn)不變的。

參保人去世以后,靈活就業(yè)人員,除了能繼承個人賬戶余額以外,還可以領(lǐng)取到相應(yīng)的喪葬補助金和撫恤金待遇。而個人養(yǎng)老金就只有積累的那些待遇,而且還需要繳納個人所得稅。

所以,國家始終將個人養(yǎng)老金定義為社保養(yǎng)老金的補充。先參加社會養(yǎng)老保險,在參加個人養(yǎng)老金。

高悅一