科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

(報告出品方:天風證券)1.光伏玻璃價格是什么決定的?光伏玻璃主要為超白壓延玻璃。光伏玻璃主要分為超白壓延玻璃和超白浮法玻璃,兩種玻璃的工藝不同。與超白浮法玻璃相比,超白壓花玻璃的正面用特殊的絨面處理,減少光的反射,反面用特殊花型處理,極大

(報告出品方:天風證券)

1. 光伏玻璃價格是什么決定的?

光伏玻璃主要為超白壓延玻璃。光伏玻璃主要分為超白壓延玻璃和超白浮法玻璃,兩種玻 璃的工藝不同。與超白浮法玻璃相比,超白壓花玻璃的正面用特殊的絨面處理,減少光的 反射,反面用特殊花型處理,極大地增強了太陽光不同入射角的透過率。在太陽光斜射及 電池組件呈角度安裝時,超白壓花玻璃比超白浮法玻璃的綜合光透射比高約 3%至 4%。根 據實踐經驗,太陽光透過率每提高 1%,光伏電池組件發電功率可提升約 0.8%,因此超白 壓花玻璃是晶體硅電池面板的首選材料。晶硅電池是目前技術最成熟、應用最廣泛的光伏 電池,其在全球光伏電池市場的份額始終保持在 80%以上,所以超白壓延玻璃在市場中占 據更大份額。超白浮法玻璃主要應用于薄膜電池。

光伏玻璃要求較普通玻璃要求明顯提升,但產品本身標準化程度較高,不同企業產品價格幾無差異。為提高光電轉換效率,晶硅光伏電池要求封裝面板玻璃在保護晶硅電池的同時, 具有較高的透光率。目前,組件廠商對透光率的要求在 93.5%到 94%之間。2020 年,鋼化 鍍膜玻璃大部分為單層鍍膜,透光率平均約 93.9%,2021 年以后新投玻璃產能基本均采用 雙層鍍膜,透光率可做到 94.2%以上。這對玻璃的透光率、反射率、強度、外觀質量以及 與光伏電池片的適應性要求很高,因此超白玻璃在料方設計、工藝系統設計、熔窯窯池結 構、操作制度、控制制度和產品質量標準等方面的要求都遠高于普通玻璃。這拉開了普通 玻璃制造企業與超白玻璃制造企業的技術差距,形成了普通玻璃制造企業進入光伏玻璃行 業的技術壁壘。但總體而言,針對光伏玻璃產品本身,市場對光伏玻璃的技術要求有較成 熟標準規范,不同企業同類產品價格幾乎沒有明顯差距。

光伏玻璃較為典型工業品(標準化程度較高,不同企業同類產品價格幾乎沒有差異),我 們認為,階段性供需關系是影響光伏玻璃價格變化方向的核心因素;同時價格在長尾光伏 玻璃制造企業(或為二梯隊及更末端企業)全成本甚至現金成本所決定。類似其他工業品 行業,庫存變化可為判斷價格變化的相對可靠的前瞻指標之一,其受階段性供需關系影響, 價格水平反映行業現階段所處景氣位置。

2. 供需暫不支撐價格大幅上行,但供需關系后續或好于預期

2.1. 光伏玻璃需求有中長期成長性,預計 21Q4 或迎需求小高潮

“雙碳”成為國家戰略,“十四五”光伏發展節奏或提速。20 年 9 月 75 屆聯合國大會上,我 國提出“二氧化碳排放力爭2030年前達到峰值,2060年前實現碳中和(”以下簡稱“雙碳”); 20 年底中央經濟工作會議上,不僅重申這一目標,并將其列為 21 年的重點工作任務,并 提出向調整能源結構、加快碳市場建設、國土綠化等方面推進。后續生態環境部、國家能 源局、央行、工信部等圍繞“碳中和”戰略目標作出相應部署。提升清潔能源使用占比為實 現“雙碳”的重要舉措。2020 年我國光伏新增和累計裝機容量繼續保持全球第一,國內光伏 新增裝機規模達 48.2GW,同比增長 60%,其中集中式電站同比增長了近 83%。20 年全球 新增裝機量約 130GW,同比增長 13.0%,增幅較 2019 年上升了 4.5pct。

CPIA 預計 20-25 年中國/全球光伏新增裝機 Cagr 中位數分別為 15.6%/18.7%。據 CPIA 預測, 保守、樂觀情境下 2025 年我國光伏新增裝機分別為 90、110GW,對應 20-25 年 Cagr 分別 為 13.3%、17.9%。海外各國亦相繼制定碳中和目標。據 CPIA 預測,保守、樂觀情境下 2025 年全球光伏新增裝機分別為 270、330GW,對應 20-25 年 Cagr 分別為 16.3%、21.1%。

雙玻滲透率提升為光伏玻璃需求成長另一引擎。雙玻組件是指由兩片玻璃和太陽能電池片 組成復合層,電池片之間由導線串、并聯匯集到引線端所形成的光伏電池組件。雙玻組件 具有相比單玻組件發電量更高、生命周期更長、耐候性、耐磨性、耐腐蝕性更強等優勢, 目前市場占比正在快速提升。20 年行業雙玻組件市場占比較 19 年大幅提升 15.7pct 至 29.7% (除下游認可外,亦有雙面組件 201 關稅受到美國關稅豁免影響),在光伏玻璃供給緊張 局面逐步緩解的背景下,雙玻組件滲透率仍有望延續快速提升趨勢。CPIA 預計到 23 年雙 面組件滲透率或進一步提升至 50%。

我們測算 25 年光伏玻璃需求 30.4 億平或 1,871 萬噸,20-25CAGR 分別 23%、20%,薄玻璃 及寬版玻璃需求成長性更優。在全球新增裝機保持較高景氣度、雙玻滲透率穩步提升,我 們測算 25 年光伏玻璃需求或達到 30.4 億平/1,871 萬噸,20-25 年 CAGR 分別為 22.9%、20.1%, 二者增速不同因我們預期雙玻滲透率提升背景下 2.0/2.5mm 光伏玻璃占比會有提升。我們 測算 2.0/2.5mm 及 3.2mm 光伏玻璃 25 年需求分別為 23.1、7.4 億平,20-25 年 CAGR 分別 為 35.9%、4.6%。此外,組件大型化背景下,預計寬版光伏玻璃需求增速優于行業整體需 求增速,我們測算 25 年寬版玻璃需求 1,777 萬噸,20-25 年 CAGR 為 121.1%。

政策階段性影響致組件裝機呈季節性波動特征,21Q4 或迎來裝機小高潮。17、18 年國內新增裝機存在"630"搶裝潮現象,首先這與發改委對全國光伏發電上網電價 的規定有關。以 2017 年發改委《關于調整光伏發電陸上風電標桿上網電價的通知》為例, 《通過》規定 2017 年 1 月 1 日以后納入財政補貼年度規模管理的光伏發電項目,執行 2017 年光伏發電標桿上網電價。2017 年以前備案并納入以前年份財政補貼規模管理的光伏發電 項目,但于 2017 年 6 月 30 日以前仍未投運的,執行 2017 年標桿上網電價。也就是說, 2017 年前備案的光伏電站要想享受 2016 年的上網電價,就需要在 2017 年 6 月 30 日前建 成并網。其次,國家能源局下發年度光伏新增建設方案的時間一般比較晚,比如 2017 年 直到 7 月 19 日才下發。從國家能源局下發新增建設方案到各省市敲定具體項目往往需要 較長的時間,導致項目尚未開始建設就已經進入 10 月,而 11 月份開始全國又陸續進入冬 季,會給新增項目的安裝施工造成較大影響,加上之后春節放假,這一影響將持續到次年 的 3、4 月。因此,為了趕在"630"前并網以獲得調整前的標桿電價補貼,才有了企業在節 點前突擊性搶裝現象,新增裝機主要集中于二季度。

而 2017 年 12 月,發改委下發《關于 2018 年光伏發電項目價格政策的通知》,規定自 2019 年起,納入財政補貼年度規模管理的光伏發電項目全部按投運時間執行對應的標桿電價。19 年及以后的裝機節奏較多依賴于地方政府的補貼政策,很多地方補貼都會在年底截止, 所以 19、20 年國內新增裝機主要集中在 Q4。

21 年 1-7 月國內新增裝機為 17.94GW(另,同期新增風電裝機為 8.56GW),與國家能源局 制定 21 年的風電、太陽能發電總裝機容量達到 12 億千瓦(或 120GW)以上目標以及 CPIA 預測的全年 55-65GW 光伏新增裝機差距較多,我們預計 21Q4 或迎來裝機小高潮。

2.2. 龍頭供給釋放節奏快于行業,供給后續增加節奏存在變數

現階段光伏玻璃兩龍頭在產能規模、單線規模及窯齡方面較同行優勢明顯。截至 2021 年 8 月末,信義光能與福萊特在產產能分別增加至 12,800t/d、10,600t/d(占中國/全球同期在 產產能份額分別為 27%/21%、28%/23%),領先優勢進一步擴大,產能行業排名第三的彩虹 產能為 3,200t/d。從單線規模來看,截至 2021 年 8 月末,福萊特以 964t/d 的單線規模位 列行業首位,隨后是安彩 900t/d,信義光能 853t/d(vs 行業平均 475t/d)。從平均窯齡來 看,截至 2021 年 8 月末,信義光能窯齡為 2.84 年,福萊特由于新投產四條共計 4,600t/d 產能,加權平均窯齡為 1.2 年(vs 行業平均 3.0 年),而南玻與日盛達或面臨冷修壓力。

2.2.1. 光伏玻璃新產能點火延續較快節奏,龍頭增產節奏更快

20H2 以來受益需求改善及新投產能政策約束邊際放松,新產能投放節奏加快,在產產能 及產量延續較快增長。2018 年受“531”新政影響,光伏玻璃行業在產產能同比增速持續下 降,于 2019 年 2 月觸底,此后反彈幅度總體有限。2018-2019 年連續兩年光伏玻璃月度產 量保持 10%以下同比增速。20H2 受益需求快速復蘇致階段性供需錯配,光伏玻璃價格快 速回升,帶動企業盈利明顯好轉(20FY 信義光能、福萊特光伏玻璃業務毛利率均在 50%左 右,21H1 二者分別為 51.2%、50.3%)。此外,2020 年底工信部發布《公開征求對<水泥玻 璃行業產能置換辦法(修訂稿)>的意見》,提出后續將允許光伏壓延玻璃新增產能不制定 產能置換方案,行業內各企業紛紛加快新產能投放計劃。因此,20H2 以來光伏壓延玻璃在 產產能與產量以較快速度穩步提升。據 CPIA 統計,2020 年全球超白壓花光伏玻璃產量約 1,009 萬噸,其中國內 913.5 萬噸(占比約 90.5%)。據卓創資訊,截至 21 年 8 月末,國內 光伏玻璃在產產能為 40,210t/d,同比增加 47%。

預計 21-22 年有約 5,000t/d 光伏壓延產能有冷修壓力。據卓創資訊,截至 2021 年 8 月末,我國超白壓延玻璃停產冷修 14 窯 30 線,合計產能 3,960t/d。通常超白壓延玻璃窯爐自投產后連續生產 8 年左右就需要進行冷修技改,13 年點火的玻璃窯在 21 年及進入第 8 年生 產周期,預計 21-22 年存在 14 年及之前點火的窯爐有冷修壓力。結合我們對國內在產光伏 壓延玻璃窯最新點火時間統計,13 年及之前點火合計 5 窯 1,850t/d,14 年點火合計 4 窯 3,100t/d,即我們推測 21-22 年合計近 5,000t/d 玻璃窯或陸續有停產冷修需求。

21 年 1-8 月信義光能/福萊特點火投產節奏明顯快于行業,行業內企業產能規劃顯示后續 新增產能投放節奏或繼續提速。據卓創資訊,21 年 1-8 月全球新點火超白壓延玻璃產能 12,600t/d(國內為 11,600t/d),其中行業龍頭信義光能、福萊特分別點火 3,000、4,600t/d, 二者新點火產能占同期全球新點火產能比例分別為 60.3%;21 年 8 月末國內在產超白壓延 產能提升至 4.02 萬 t/d。結合行業內各企業新投產能規劃,預計 21 年 9-12 月及 22 年新點 火產能分別為 1.85 萬、3.94 萬 t/d,增量分別為 21 年 8 月末在產產能的 46.1%、98.1%。 不考慮冷修,21 年末、22 年末在產產能將分別到達 5.87、7.97 萬 t/d。21 年 9-12 月信義 光能、福萊特擬點火產能分別為 1,000、3,600t/d,合計占全部新增規劃產能比例為 25%; 22FY 信義光能、福萊特擬點火產能分別為 6,000、6,000t/d,合計占同期全部新增規劃產能 比例為 30.4%。兩大龍頭 21H2 及 22FY 新增產能規劃占行業規劃比例均低于其市場份額(21 年 8 月末,信義光能/福萊特合計光伏玻璃在產產能占全球及中國份額分別為 48%、51%), 但我們認為龍頭新增產能規劃落地確定性或更優。

2.2.2. 新增產能落地不確定性在提升

新能產能落地不確定性在加大,關注部分規劃噪音及政策方面擾動。部分新增新增產能規劃或為噪音。行業高景氣下,疊加新增產能政策限制邊際放松,企業 投資沖動提升,20H2 以來的光伏壓延玻璃價格快速提升致光伏玻璃制造企業盈利顯著,相 當比例新增產能規劃為該背景下產物。考慮到新增產能投放仍需企業落實資金、土地等關 鍵要素,實際新點火與規劃或有一定出入(尤其是體量較小企業)。此外,21Q2 起光伏玻 璃價格快速下行影響降低對光伏玻璃產能投資回報率預期,一定程度會降低部分企業對新 增光伏玻璃產能的投資沖動。

工信部放開對光伏玻璃新增產能約束,但仍需召開聽證會論證。21 年 7 月 20 日,工信部 發布修訂后的《水泥玻璃行業產能置換實施辦法》對光伏玻璃產能置換實行差別化政策, 新上光伏玻璃項目不再要求產能置換,但要建立產能風險預警機制,新建項目由省級工業和信息化主管部門委托全國性的行業組織或中介機構召開聽證會,論證項目建設的必要性、 技術先進性、能耗水平、環保水平等,并公告項目信息,項目建成投產后企業履行承諾不 生產建筑玻璃。還明確熔窯能力不超過 150 噸/天的新建光伏壓延玻璃項目可不制定產能置 換方案。

能耗雙控約束或進一步提升新增產能落地不確定性。21 年 4 月 15 日,生態環境部辦公廳 發布《關于加強高耗能、高排放項目生態環境源頭防控的指導意見(征求意見稿)》,提出 要嚴把新建、改建、擴建高耗能、高排放項目的環境準入關,在“兩高”項目環評中率先開 展碳排放影響評價試點。8 月 12 日,國家發改委印發《2021 年上半年各地區能耗雙控目 標完成情況晴雨表》,因上半年能耗強度和總量控制不降反升,廣西、廣東、福建、云南、 江蘇等 9 個省(區)收到一級預警。能耗雙控背景硬約束下,近期部分區域對水泥、鋼鐵 產量進行產量限制。考慮到光伏玻璃產能具備玻璃行業高耗能的特征,我們認為新能產能 落地節奏或因能耗雙控約束提升而增加不確定性。

事實上,21 年前 8 月實際落地產能規模明顯低于前期規劃。據卓創資訊,參考 20FY 末行 業內企業新投放產能規劃,21 年 1-8 月新點火產能規劃合計 20,820t/d;實際完成點火的新 增產能規模為 12,600t/d,占原規劃產能規模比例為 60.5%。

2.3. 供需關系短期不支撐光伏玻璃價格大幅上行,但或好于現階段預期

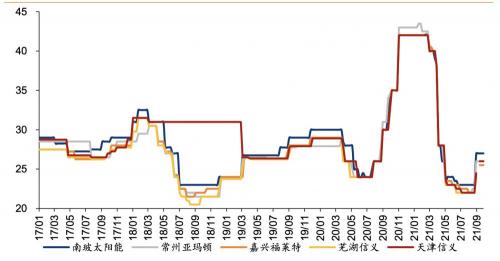

21H1 供需偏緊局面較快弱化,現階段光伏玻璃庫存處于歷史較高位置,價格處于歷史較 低位置。21H1 在光伏組件多種原材料價格出現明顯漲幅(如硅料、膠膜、銅鋁等),階段 性擠壓組件廠商利潤空間,進而影響其出貨意愿,進而致光伏玻璃需求相對疲弱。另一方 面,光伏玻璃在產產能 21 年保持較快提升節奏,對光伏玻璃價格產生較大壓力。2021 年 9 月末,光伏玻璃庫存為 21.6 萬噸,庫存天數 11.7 天,處于歷史較高位置;價格近期處于 歷史偏底部水平(21 年 9 月 27 日-10 月 1 日,3.2mm 鍍膜光伏玻璃均價 26.1 元/m2,周環 比持平;2.0,mm 鍍膜光伏玻璃均價 20-21 元/m2,周環比持平)。

光伏玻璃價格大幅上行概率或較小,但階段性或有上調機會。21Q4 及 22FY 新增產能規模 或仍較大,階段性或對光伏玻璃價格形成壓制。需求長期有增長,光伏組件主要原材料現 階段價格處于歷史偏高位置,原材料后續產能逐步釋放或帶動其價格逐步回歸合理水平, 組件企業成本壓力后續或逐步緩解;地方政府完成考核目標壓力等因素或致 21Q4 迎來光 伏新增裝機小高潮,階段性光伏玻璃價格存在一定向上彈性,但不宜期待有太大幅度。

同時供需關系或好于現階段市場預期。應注意,新增產能投放不確定性在提升,21Q4 及 22FY 實際落地產能規模或明顯小于規劃規模;同時需求結構角度,寬版玻璃及薄玻璃占比提升或加速老舊中小窯爐淘汰節奏。光伏玻璃供給凈增量或較現階段市場預期小,供需關 系或好于現階段市場預期。

3. 龍頭成本優勢未來或仍穩固,21Q2/Q3 或為歷史偏底部價格

3.1. 光伏玻璃龍頭成本優勢明顯,非現金成本占比約 14%

光伏玻璃生產企業成本差距核心來源可歸納為兩方面:原燃料成本、費用管控能力。

a) 原燃料成本影響因素主要包括:1)采購價格,這與企業總體產能規模以及原材料自供 率有關。產能規模較大的企業可以在原材料采購價格在價格及付款條件等方面通常會有優 惠,進而實現采購成本降低。此外,若企業掌握原材料資源(如硅砂礦等)可實現部分原 材料內部供應,則原材料采購成本通常更優。2)單位能耗,其與窯爐年齡以及窯爐單線 規模有關。隨著生產年限拉長,玻璃窯內部耐火材料逐步損耗,熱量損耗會增加,進而降 低玻璃窯能源利用效率。據《關于浮法玻璃生產節能工作的思考與體會》(紀福順,《玻璃》 雜志,2008 年),900t/d 的浮法產線熔化率為 2.42t/m2·d,相對 500t/d 產線熔化率提升 21.0%。此外,更大的玻璃窯具有更低的單位窯體散熱量,用于加熱回流玻璃液所需的熱 量也更低,從而達到節能降耗的效果,900t/d 浮法產線玻璃液每 kg 熱耗僅為 1,380kca,相 比 550t/d 的產線單位熱耗降低 21.1%。3)良品率,取決于企業技術工藝水平,較高的良 品率會使單位面積可銷售玻璃需要更少的原燃料。

b) 費用管控影響因素包括:1)企業管理水平及效率。2)生產基地地理布局。由于玻璃單 價相對較低及易碎等特征,玻璃生產及銷售有較強區域性(玻璃運輸半徑約 500 公里), 優異的生產基地地理布局可以降低企業運輸成本。

行業龍頭信義光能及福萊特光伏玻璃利潤率較其他企業有明顯優勢,核心源于成本差異。 20H2 由于光伏玻璃供需延續偏緊局面,價格快速上漲,主要光伏玻璃企業效益明顯改善, 行業龍頭信義光能、福萊特毛利率分別為 54.5%、55.8%,vs 安彩高科為 27.7%(20FY)、 亞瑪頓為 14.25%(需要說明,信義光能、福萊特光伏玻璃原片均為自供、20FY 安彩高科 首次實現光伏玻璃原片全部自供、亞瑪頓光伏玻璃原片均為外部采購)。光伏玻璃企業間 平均售價我們未觀察到明顯差距,企業間盈利能力分化主要源于各企業成本管控能力的不 同,如 20FY 福萊特、安彩高科、亞瑪頓單位生產成本分別為 14.3、19.4、24.2 元/平米(需 要說明兩點,1>部分單位成本差距源于產品結構如 2mm 產品占比;2>部分成本差距亦源 于原片內供比例,具體差異參考前文),20FY 三企業單位成本費用(生產成本及各類費用) 分別為 20.9、24.6、26.8 元/平米。

非現金成本占光伏玻璃企業全口徑成本比例約 12%-16%,差距或主要源于光伏玻璃原片是 否自產。為更清晰理解企業間成本差異及極端情形下光伏玻璃價格下行空間,我們引入對 成本科目中非現金科目進行拆分(我們定義主要包括折舊、攤銷及遞延費用,剔除匯兌損 失影響)。單位非現金成本角度,歷史上福萊特總體明顯高于安彩高科及亞瑪頓,主要源 于福萊特原片均為自產,非現金費用中包括較多折舊及攤銷(光伏玻璃原片產線投資強度 較高,同時注意到 20FY 安彩高科實現原片自供后單位非現金費用亦有較多增加)。同時我 們注意到非現金費用占全口徑成本比例大致在 12%-16%。

成本或利潤率角度觀測,18FY 行業低谷表現推測 21Q2-Q3 價格位置或為歷史偏底部價格 水平。20FY 安彩高科實現光伏玻璃原片全部自供,但在此背景下 20FY 公司與信義光能、 福萊特光伏玻璃業務毛利率及凈利率均有明顯差距(20FY 信義光能/福萊特光伏玻璃業務 毛利率、凈利率均值較安彩高科分別高 21.5pct、22.2pct),我們認為該差距大體反映信義 光能、福萊特較行業內其他企業的盈利能力優勢。回溯近年歷史數據,18 年因“531”新 政影響光伏玻璃價格先抑后揚,信義光能、福萊特 18FY 利潤率亦為近年最低水平(18FY 信義光能、福萊特光伏玻璃業務毛利率分別為 26.17%、27.68%,凈利率分別為 16.47%、 13.57%),在行業龍頭該盈利水平下,其他企業光伏玻璃企業(原片+深加工)或幾乎沒有 盈利。同時我們推測 18 年光伏玻璃價格底部位置或接近光伏玻璃原片企業現金成本位置 (18 年 3.2mm 鍍膜光伏玻璃全年算術均價為 25.7 元/平米,該產品 18 年價格最低點為 21.75 元/平米,最低點價格較全年均價低約 15%,與我們前面的非現金成本占全成本比例較為接 近)。據此我們推測,21Q2-Q3 光伏玻璃價格位置(21 年 Q2-Q3,3.2mm 鍍膜光伏玻璃均 價為 24.6 元/m2,價格低點為 8 月初 22.2 元/m2)接近或低于二梯隊企業全成本,進一步下 行空間或有限。

3.2. 行業產能快速提升背景下,信義光能及福萊特成本優勢或仍穩固

21 年起光伏玻璃產能迎來快速增加,企業產能規模及相應的平均單線規模、窯齡均會產生 較大影響,成本作為企業核心競爭優勢,前期行業龍頭優勢是否穩固?后來者成本差距是 否會有明顯縮短?我們針對三個關鍵變量(總產能規模、平均單線規模、平均窯齡)來探 討企業成本變化方向。

預計福萊特及信義光能 22FY 末產能規模優勢仍顯著,行業整體單線規模均有明顯提升及 窯齡明顯縮短。如果行業內公司按照規劃進度實施擴產計劃,則到 21FY 末福萊特日熔量 將達到 14200t/d,產能規模將超過信義光能成為行業第一(信義光能 21FY 末日熔量將達 13,800t/d),南玻在 21Q4 產能規模將達到 3,700t/d,從行業第六迅速上升至第三,湖北省 著名的玻璃生產企業億鈞耀能計劃 21 年底建成兩條 1,200t/d 產線,如按計劃點火,其產 能規模將躋身行業第七。21FY 末行業平均單線規模將達 554t/d,單線規模超過 800t/d 的 公司將從 21 年 8 月末的 4 家提升至 21 年年末的 8 家,并在 2022 年末達到 10 家。21FY 末 福萊特單線規模將達 1,183t/d,逼近當前技術水平下最大設計產能。21 年,光伏玻璃企業 窯齡大幅縮短,到 21FY 末,行業平均窯齡為 1.7 年,加權平均窯齡大于 4 年的企業將只有 2 家。

定量角度來理解企業間相對成本差距的變化,我們依據企業產能規模、單線規模以及窯齡 情況對光伏玻璃企業進行綜合打分。結合我們對行業理解,打分參考 3 個變量:產能規模 (最大、0 為邊界平均劃分 3 個區間,權重 2,對應三個區間得分分別為 6?、4?、2?)、 單線規模(最大、0 為邊界平均劃分 3 個區間,權重 1,對應三個區間得分分別為 3?、2?、 1?)、窯齡(0、最長為邊界平均劃分 3 個區間,權重 1,對應三個區間得分分別為 3?、 2?、1?)。表 7 為 2020FY 末、2021 年 8 月末、2021FY 末、2022FY 末四時點的得分情況, 并按照 2021 年 8 月末時點得分情況進行排名。

我們預計 22FY 末福萊特與信義光能成本優勢仍穩固,因新建產能較多且單線規模普遍偏 大,料行業整體光伏玻璃生產成本會有一定下降。由于信義光能與福萊特在權重較大的總 產能規模因素方面指標高于同行業其他企業,所以總體得分較為領先,兩企業間得分差距 較小,信義光能由于加權平均窯齡略長,在 20FY 末、21 年 8 月末、22FY 末三個時點落后 于福萊特 1 星(信義光能均為 11?、福萊特均為 12?)。21FY 末億鈞耀能(2 條 1,200t/d)、 德力(1 條 1,000t/d)、康佳(2 條 600t/d)等新進入企業若如期點火投產,由于其單線規 模較大、窯齡為 0,則可進入 21FY 末得分排名的前 6 位(落后信義光能、福萊特 4-5?)。 同理,旗濱、明弘、長利若按計劃點火投產,則可在 22FY 末得分排名中并列第 3,較信義 光能/福萊特有 3-4?差距。

4. 投資分析

光伏玻璃作為相對標準的工業品,不同企業光伏玻璃產品定價差異較小,我們認為企業核 心競爭力源于其對成本管控能力。企業盈利能力取決于兩方面:1)光伏玻璃產品銷售價 格、2)成本,包括原燃料成本及各類費用等。

21Q2-Q3 或為光伏玻璃價格偏底部位置,我們預計光伏玻璃價格大幅上行概率或較小,但 階段性或有上調機會,同時供需關系或好于現階段市場預期。考慮到價格水平與企業成本 位置,我們推測 21Q2-Q3 為光伏玻璃價格歷史偏底部位置。新增產能仍處于較快增長的軌 道,階段性或對光伏玻璃價格形成壓制。需求長期有較好成長心性,原材料價格上漲對組 件企業利潤擠壓后續或邊際減弱,地方政府完成考核目標壓力等因素或致 21Q4 迎來光伏 新增裝機小高潮,階段性光伏玻璃價格存在一定向上彈性;但結合更長維度供需關系演變, 對光伏玻璃價格上行幅度,不宜期待有太大幅度。同時應重視,新增產能投放不確定性在 提升,21Q4 及 22FY 實際落地產能規模或明顯小于規劃規模;同時需求結構角度,寬版玻 璃及薄玻璃占比提升或加速老舊中小窯爐淘汰節奏。光伏玻璃供給凈增量或較現階段市場 預期小,供需關系或好于現階段市場預期。

我們預計信義光能及福萊特 22FY 末成本優勢仍穩固。歷史上看,行業龍頭信義光能及福 萊特盈利明顯優于其他企業(如,2016-2020FY 信義光能及福萊特光伏玻璃業務毛利率較 其他企業高約 15pct-25pct,凈利率較其他企業高約 15pct-30pct),盈利能力優勢核心源于 其更優的成本控制能力,我們認為核心取決于三個變量(產能規模、平均單線規模及平均 窯齡)方面優勢。結合該三變量,我們對光伏玻璃企業成本差異進行了相對定量的探討, 展望至 22FY 末,我們預計信義光能及福萊特成本優勢仍穩固(在我們評價體系中,二者 得分分別為 11?、12?),但部分二線企業及新進入者亦加快擴產進度致其成本較光伏玻 璃兩龍頭差距有一定縮窄。

在光伏組件原材料價格未有明顯回落的背景下,近期光伏玻璃價格有一定回升(據卓創資 訊,主流 3.2mm 鍍膜光伏玻璃出廠均價在 8 月末達到低點 22.3 元/平,觸底后近期有所回 升,9 月 30 日 3.2mm 鍍膜玻璃出廠均價提升至 26.3 元/平。2.0mm 鍍膜光伏玻璃出廠均價 在 8 月初達到低點 17.8 元/平,9 月 30 日 2.0mm 鍍膜光伏玻璃出廠均價已回升至 20.8 元/ 平),顯示組件出貨需求支撐較強,同時光伏玻璃前期價格有較強底部支撐。我們對后續 光伏玻璃價格謹慎樂觀,同時認為后續光伏玻璃供需關系或優于現階段預期。行業龍頭產 能落地確定性更強。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫官網】「鏈接」。

王熙一