科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

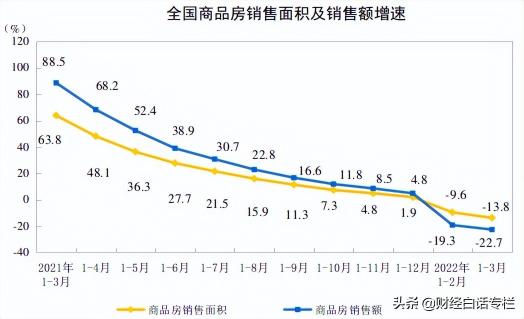

作者:子非魚房產成交市場與土地市場,唇齒相依、唇亡齒寒。房產成交市場,透過數據我們已經知曉,整個一季度,仍在低位。國家統計局公布的數據顯示,一季度商品房銷售面積31046萬平方米,同比下降13.8%;其中,住宅銷售面積下降18.6%。商品房

作者:子非魚

房產成交市場與土地市場,唇齒相依、唇亡齒寒。

房產成交市場,透過數據我們已經知曉,整個一季度,仍在低位。

國家統計局公布的數據顯示,一季度商品房銷售面積31046萬平方米,同比下降13.8%;其中,住宅銷售面積下降18.6%。商品房銷售額29655億元,下降22.7%;其中,住宅銷售額下降25.6%。

來源:國家統計局

?全國商品房價格,成功跌破萬元。

土地市場,不用想,肯定好不到哪兒去。

一周三次救市的長三角特點城市南京,傳來了最新的土拍消息,20宗地流拍了6宗,流拍率高達30%。成交的14宗地,國資房企(央企、國企、地方城投)為主力。

比南京早幾天完成首輪供地的珠三角熱點城市東莞,情況更糟。

推出的8宗地塊,有6宗撤牌,流拍率高達75%。成交的2宗,被國資房企包攬。

此外,在已經完成今年首輪集中供地的城市中,福州流拍率33%,合肥流拍25%,武漢流拍14%,成都流拍12%。

這些熱點城市的土地市場已然如此,可想而知全國情況能有多好?

中指院數據顯示,2022年一季度,全國住宅用地流拍和撤牌地塊數量共計836宗,流拍撤牌率為23.5%,接近四分之一!

土地賣不出去,最難受的當然是土地財政。

根據財政部數據顯示,一季度,全國政府性基金預算收入13842億元,同比下降25.6%。分中央和地方看,中央政府性基金預算收入853億元,同比下降7.9%;地方政府性基金預算本級收入12989億元,同比下降26.5%,其中,國有土地使用權出讓收入11958億元,同比下降27.4%。

政府性基金收入中,占比最大的就是土地出讓金。可以看到,土地出讓金一季度較去年同期下跌了27.4%,跌幅超過四分之一。

具體到各省市來看,即便是樓市傳統熱點地區的珠三角、長三角,在下跌面前,同樣未能置身事外。

數據顯示,一季度廣東省土地出讓收入同比下滑幅度達96%。安徽、天津、廣西、湖北、湖南土地出讓收入下滑幅度也較大,分別達95%、95%、90%、87%、75%。

當然,這里面有一季度受疫情影響,很多城市供地壓縮或者延遲的因素,但流拍也是不可忽視的因素。

整體來看,整個一季度,除了北京、福建土地賣地收入同比增速為正外,其余29個省市的賣地收入,都比去年同期要少,增速均為負數。其中16個省市自治區一季度賣地收入同比腰斬。

是什么原因導致的?具體來看,可以理解為以下三點:

第一,土地價格仍在高位,行情冷卻的背景下,房企拿地意愿不高。

盡管在遭遇了去年第二輪集中供地大面積流拍之后,從去年第三輪供地到目前,很多城市都在修改土拍規則,比如放開土地關聯的新房限價,降低保證金,不用競品質,不用競配建等等。

的確,這些措施確實能在一定程度上增加房企的利潤空間。

但這些方法,都是邊邊角角的修補方法,土地價格依舊高企,在成交市場寒冷的現在,房價沒有上漲動力,地價卻高企不下,對于本就資金緊張的房企來說,拿地風險在加大。

以首輪集中供地中,流拍率第一的東莞來說,地塊定價普遍偏高,都幾乎接近各個板塊的最高價紀錄。在當前如此形勢下,在房價下行的背景下,這些地塊的定價明顯偏高。

第二,房企資金短缺,尤其是民營房企。

成交量依舊低迷的情況下,房企的回款資金普遍在下降,再加上集中到期的債務,現在的房企是一團亂麻,特別是民營房企。

他們現在的首要任務是還債,不讓自己債務違約,至于拿地,還是等活下去了再說。克而瑞數據顯示,一季度百強房企中,有7成房企沒有拿地。

在一季度土地市場中,拿地的多半是國資背景的房企,民營房企仍是少數。

根據中指院統計的數據顯示,一季度權益拿地金額第一的是綠城,然后是華潤、建發、上海地產、中海。前五家房企中有四家是國資背景的房企。

拿地金額前20的房企中,一眼望去,大多數都是國資背景的房企。

第三,信心不足,市場冷場。

這是最重要的因素。眼下的市場,在疫情沖擊下,很多人的收入受到了影響,成交量仍沒有頑強復蘇的勢頭,房子難賣。

再加上大多數城市的房子,已經嚴重過剩,房子賣不動,土地自然也難賣動。

土地財政的縮減,讓很多城市不好受,畢竟,目前,除了深圳、上海、北京等極少數城市不依賴土地財政外,全國絕大多數城市都非常依賴。

數據顯示,2021年,杭州、佛山的土地財政依賴度超過140%,南京、武漢、廣州、西安、貴陽、南寧的土地財政依賴度也都超過了100%。

城市能級越低,產業越單薄,依賴度越高。這意味著,更多的三四線城市,離開了土地財政,幾乎很難運轉。

這種現實之下,后續必然會有更大規模更大力度的救市措施發布。

一季度80個左右的城市救市,可能還只是開胃菜而已。?

張陽一