科技改變生活 · 科技引領(lǐng)未來(lái)

科技改變生活 · 科技引領(lǐng)未來(lái)

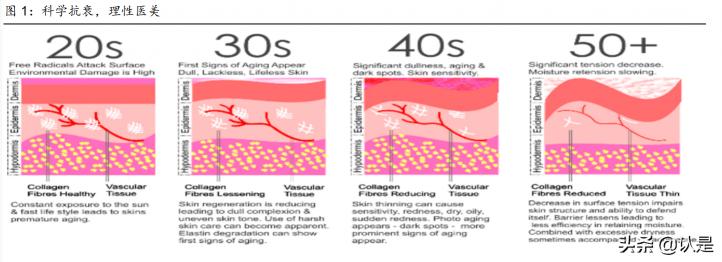

(報(bào)告出品方/作者:西部證券/許光輝)一、如何看待科技年輕化?1.1科學(xué)抗衰,理性醫(yī)美研究表明,人體從20多歲開(kāi)始,膠原蛋白會(huì)漸漸流失,與此同時(shí),結(jié)締組織彈性降低,皮膚就會(huì)失去彈性并變薄、老化,皺紋也逐漸增多,正所謂歲月易逝,容顏易老。20

(報(bào)告出品方/作者:西部證券/許光輝)

一、如何看待科技年輕化?

1.1 科學(xué)抗衰,理性醫(yī)美

研究表明,人體從 20 多歲開(kāi)始,膠原蛋白會(huì)漸漸流失,與此同時(shí),結(jié)締組織彈性降低, 皮膚就會(huì)失去彈性并變薄、老化,皺紋也逐漸增多,正所謂歲月易逝,容顏易老。2021 年新氧攜手第一財(cái)經(jīng)發(fā)布的《新青年抗衰老調(diào)查報(bào)告》中顯示,面對(duì)醫(yī)美、護(hù)膚、健身、 飲食和藥物保健品等不同的抗衰手段,消費(fèi)者對(duì)醫(yī)美抱有最多的期待(占比高達(dá) 91.30%)。 《都市女性顏值“紋”題消費(fèi)者洞察報(bào)告》顯示,相較于最常使用的護(hù)膚抗衰手段,約 72% 的受訪者更認(rèn)同醫(yī)美的抗衰效果,因?yàn)橐话愕淖o(hù)膚品等方式都無(wú)法觸及到皮膚真皮層,相 較于這些自然手段,選擇安全、正規(guī)的醫(yī)美項(xiàng)目即可在較短的時(shí)間內(nèi)達(dá)到更加明顯的效果。 根據(jù)艾瑞咨詢,超半數(shù)的消費(fèi)者在選擇醫(yī)美項(xiàng)目時(shí),首先會(huì)考慮產(chǎn)品的安全性,其次是效 果自然以及醫(yī)美機(jī)構(gòu)的資質(zhì)。追求美、追求年輕是人的天性,但應(yīng)當(dāng)以健康為前提,并選 擇恰當(dāng)?shù)氖侄危茖W(xué)抗衰,理性醫(yī)美。

不同年齡階段的醫(yī)美抗衰重點(diǎn):① 25~30 歲期間面部開(kāi)始出現(xiàn)細(xì)紋,衰老癥狀初顯,這 時(shí)抗衰的重點(diǎn)應(yīng)當(dāng)是防初老,狙擊出現(xiàn)的第一條皺紋;② 30~40 歲期間衰老加速進(jìn)行, 面部松弛在地心引力的作用下,演變成下垂,面部輪廓模糊不清,眼袋清晰可見(jiàn),這段時(shí) 期抗衰的重點(diǎn)為去皺和去眼袋;③ 而到了 40 歲,肌肉和韌帶會(huì)變得松弛,皮下組織和組 織間隙不斷下垂,脂肪也會(huì)流失,各個(gè)部位都呈現(xiàn)出一種錯(cuò)位的狀態(tài),而將這些下垂松弛 的組織回歸到正常的位置,是 40 歲以上人群抗衰的重點(diǎn)。

針對(duì)皮膚不同層次的注射抗衰方法。皮膚主要由表皮、中胚層、真皮層組成,皮下脂肪和 肌肉之間還有骨膜和深筋膜層。一般來(lái)說(shuō)維持時(shí)間越久的項(xiàng)目需要的注射層次越深,水光 針通常作用于中胚層和真皮淺層,玻尿酸又分為小分子、中分子和大分子,小分子和中分 子玻尿酸通常注射于中胚層和真皮淺層位置,大分子玻尿酸通常注射于真皮深層,而童顏 針和少女針多數(shù)作用于骨膜和深筋膜位置,維持時(shí)間相對(duì)較長(zhǎng),肉毒素則作用于肌肉層。

1.2 逆齡抗衰,效果自然——何為童顏針?

童顏針的主要成分為 PLLA(聚左旋乳酸),與玻尿酸等通過(guò)占位進(jìn)行面部填充年輕化方式 不同,童顏針是通過(guò) PLLA 誘導(dǎo)成纖維細(xì)胞再生膠原蛋白及彈性纖維等,之后 PLLA 在體 內(nèi)被降解為二氧化碳和水并排出體外。臨床表明,1 瓶 Sculptra 增加膠原蛋白體積≈兩支 玻尿酸效果,療程次數(shù)與凹陷程度相關(guān),需多次注射才能達(dá)到理想效果,效果一般可維持 2 年。與玻尿酸相比,童顏針效果更加自然,維持時(shí)間更為長(zhǎng)久。

二、海外童顏針發(fā)展啟示?

2.1 起步較早,體量小增速快

在全球醫(yī)美市場(chǎng)中有兩款主流童顏針產(chǎn)品,分別為法國(guó)的 Sculptra 塑然雅、美國(guó)的 DermaVeil 得美顏。而早在 2010 年 Sculptra 塑然雅便獲得了美國(guó) FDA 認(rèn)證用于醫(yī)療美容, 也是全球首款獲批使用的童顏針產(chǎn)品,目前 Sculptra 已在全球超過(guò) 20 個(gè)國(guó)家獲得三類(lèi)醫(yī) 療器械證明,銷(xiāo)售范圍超 40 個(gè)國(guó)家或地區(qū),在全球童顏針市場(chǎng)中居于主導(dǎo)地位。

從體量來(lái)看,肉毒素和玻尿酸在全球注射類(lèi)針劑中占據(jù)主導(dǎo)地位,而童顏針占比較小,2020 年僅占到全球注射類(lèi)針劑的 1.14%,在美國(guó)、德國(guó)、巴西、韓國(guó)(2015 年數(shù)據(jù))的占比 分別為 1.99%、0.46%、2.65%、0.35%。

雖然在海外與肉毒素和玻尿酸相比,童顏針體量較小,但其規(guī)模增速較快,根據(jù) ISAPS數(shù)據(jù),2015 年全球童顏針注射案例約為 64,134 例,2020 年增長(zhǎng)至 121,087 例,2015~2020 年復(fù)合增長(zhǎng)率高達(dá) 13.55%,超過(guò)玻尿酸 7.18%和肉毒素 6.07%。

2.2 透過(guò)海外,再看國(guó)內(nèi)童顏針發(fā)展趨勢(shì)

童顏針在海外市場(chǎng)體量較小,我們分析其主要原因?yàn)椋?)產(chǎn)品本身的痛點(diǎn):①童顏針為 凍干粉包裝,在使用之前需要提前進(jìn)行復(fù)溶或浸泡才可注射使用,醫(yī)生進(jìn)行復(fù)溶時(shí),需要 對(duì)比例進(jìn)行精準(zhǔn)把握才能達(dá)到理想效果,復(fù)溶期間存在一定的染菌風(fēng)險(xiǎn)。②微粒為不規(guī)則 片狀,有堆積產(chǎn)生炎癥反應(yīng)(肉芽腫、結(jié)節(jié))的風(fēng)險(xiǎn)。③不同于玻尿酸以及肉毒素,童顏 針在注射之后需要等待一段時(shí)間,以Sculptra為例,需要至少6周時(shí)間效果才能逐漸顯現(xiàn), 而多數(shù)求美者希望在注射醫(yī)美產(chǎn)品之后能夠達(dá)到立竿見(jiàn)影的效果,因此童顏針在見(jiàn)效時(shí)間 上處于劣勢(shì)。2)可選擇的其它產(chǎn)品種類(lèi)豐富:因?yàn)闅W美等發(fā)達(dá)國(guó)家醫(yī)美起步較早,各類(lèi) 產(chǎn)品線十分豐富,雖然童顏針效果自然、維持時(shí)間較長(zhǎng),但相比于玻尿酸和肉毒素,童顏 針價(jià)格較高,并且由于注射難度較大以及需要等待一段時(shí)間才能見(jiàn)效,因此更多的求美者 可能會(huì)選擇見(jiàn)效快、性價(jià)比高的玻尿酸或肉毒素。

從海外童顏針現(xiàn)存痛點(diǎn)來(lái)看,如果廠商能夠從懸浮性、顆粒直徑以及包裝等方面進(jìn)行改進(jìn), 其安全性和有效性將會(huì)大大提升。而針對(duì)傳統(tǒng)童顏針現(xiàn)存問(wèn)題,國(guó)內(nèi)以愛(ài)美客為代表的生 產(chǎn)商不斷進(jìn)行研發(fā)創(chuàng)新,改進(jìn)后的童顏針產(chǎn)品在安全性和有效性方面大大提升,醫(yī)生操作 簡(jiǎn)單化、消費(fèi)者風(fēng)險(xiǎn)降低,有望憑借其產(chǎn)品力和證書(shū)優(yōu)勢(shì)快速搶占國(guó)內(nèi)童顏針市場(chǎng)份額。

三、濡白天使童顏針的發(fā)展?jié)摿Γ?/strong>

3.1 濡白天使的突破性

1)即刻塑性+持續(xù)再生。濡白天使童顏針為 PLLA+交聯(lián)透明質(zhì)酸鈉雙主成分,結(jié)合了玻 尿酸和傳統(tǒng)童顏針的優(yōu)點(diǎn),注射后 0~6 個(gè)月內(nèi),交聯(lián)透明質(zhì)酸鈉類(lèi)似于玻尿酸的作用,可 以起到即刻填充的效果,而在注射后的 6~9 個(gè)月,玻尿酸代謝,PLLA 微球裸露,膠原蛋 白開(kāi)始再生,注射后 9~18 個(gè)月,新生膠原蛋白逐漸增多,進(jìn)入乳酸誘導(dǎo)膠原分泌高峰期。 在注射后第 10~12 個(gè)月(即第一針膠原誘導(dǎo)高峰期結(jié)束時(shí)),如果無(wú)不適反應(yīng),可根據(jù)實(shí) 際情況選擇是否繼續(xù)補(bǔ)打第二針,如果補(bǔ)打第二針,在第 19 個(gè)月將進(jìn)入第二次膠原誘導(dǎo) 高峰期,持續(xù)飽滿效果。

2)成分改進(jìn),產(chǎn)品安全性高。傳統(tǒng)童顏針產(chǎn)品懸浮性較差,施打之后易出現(xiàn)小部分結(jié)塊 和腫脹問(wèn)題,濡白天使童顏針經(jīng)特有的親水成分聚乙二醇修飾后,呈現(xiàn)親水和親脂的“雙 親性”特點(diǎn),解決一代童顏針易過(guò)分聚集和組織排斥嚴(yán)重所產(chǎn)生的炎癥結(jié)塊和炎性腫脹等 問(wèn)題;此外相比于同類(lèi)已獲證產(chǎn)品,濡白天使是目前唯一一款全生物自體成分、可完全代 謝的產(chǎn)品。

3)無(wú)需復(fù)溶,即拆即用。傳統(tǒng)的童顏針為粉劑形式,需要醫(yī)生進(jìn)行復(fù)溶,短則數(shù)小時(shí), 多則一天或更長(zhǎng)時(shí)間,但濡白天使在生產(chǎn)時(shí)已經(jīng)做了復(fù)配,由預(yù)灌封注射器、一次性使用 無(wú)菌注射針和封裝在注射器中的凝膠組成,醫(yī)生拿到之后即拆即用,便捷性和安全性大大 提升。

3.2 對(duì)比競(jìng)品,濡白天使具備渠道優(yōu)勢(shì)

2021 年可以稱(chēng)之為中國(guó)再生針劑元年,有三款童顏針/少女針陸續(xù)獲 NMPA 認(rèn)證,分別為 長(zhǎng)春圣博瑪艾維嵐童顏針(2021 年 4 月)、華東醫(yī)藥 Ellanse 少女針(2021 年 4 月)、愛(ài) 美客濡白天使童顏針(2021 年 6 月),而此前國(guó)內(nèi)的所有童顏針/少女針產(chǎn)品均未獲得三 類(lèi)器械證明,三款產(chǎn)品的獲批填補(bǔ)了國(guó)內(nèi)該領(lǐng)域正規(guī)針劑的空白。由于塑然雅在國(guó)內(nèi)仍處 于臨床試驗(yàn)階段,而其他國(guó)外進(jìn)口以及國(guó)內(nèi)產(chǎn)品均未獲三類(lèi)器械證明,因此在中短期內(nèi)愛(ài) 美客濡白天使童顏針的主要競(jìng)品為長(zhǎng)春圣博瑪?shù)陌S嵐童顏針以及華東醫(yī)藥的 Ellanse 少女針這兩款產(chǎn)品。

3.3 對(duì)比玻尿酸,濡白天使效果自然持久

與玻尿酸相比:1)濡白天使的優(yōu)點(diǎn)之一:玻尿酸在體內(nèi)更易被降解,維持時(shí)間通常不超 過(guò) 1 年,濡白天使童顏針維持時(shí)間更長(zhǎng)久,刺激再生的膠原蛋白可維持 2 年左右。2)濡 白天使的優(yōu)點(diǎn)之二:玻尿酸注射后易產(chǎn)生丁達(dá)爾效應(yīng),效果不夠自然,濡白天使童顏針是 乳白色復(fù)合凝膠,可避免塑形部位透光問(wèn)題,并且濡白天使針可刺激自體膠原蛋白再生, 效果相對(duì)自然。3)濡白天使的缺點(diǎn):相比于玻尿酸的高性價(jià)比(單支價(jià)格多在 10,000 元 以下),濡白天使童顏針的終端價(jià)格單支均在萬(wàn)元以上,價(jià)格相對(duì)昂貴。綜上,童顏針定 位偏中高端,追求自然效果并且可支配資金較為充足的求美者可能會(huì)選擇童顏針,因此童 顏針可滿足部分消費(fèi)者的醫(yī)美進(jìn)階需求,與玻尿酸互為補(bǔ)充。

3.4 濡白天使未來(lái)空間廣闊

憶往昔,水貨市場(chǎng)盛行。根據(jù)艾瑞咨詢調(diào)研數(shù)據(jù),2019 年全國(guó)有超過(guò) 80,000 家生活美業(yè) 的店鋪非法開(kāi)展醫(yī)療美容項(xiàng)目,合法合規(guī)經(jīng)營(yíng)的醫(yī)美機(jī)構(gòu)占比僅有 12%,市面上流通的針 劑正品率只有 33.3%左右,就是 1 支正品針劑背后伴隨著至少 2 支非法針劑的流通。此外 在 2021 年之前國(guó)內(nèi)所有童顏針/少女針均未通過(guò)三類(lèi)醫(yī)療器械證明,為非合規(guī)產(chǎn)品,根據(jù) 艾瑞咨詢調(diào)研數(shù)據(jù),2020 年有 8.7%的醫(yī)美用戶注射過(guò)非合規(guī)少女針,3.5%的醫(yī)美用戶注 射過(guò)非合規(guī)童顏針。

根據(jù)新氧發(fā)布的《2021 醫(yī)美行業(yè)白皮書(shū)》,2021 年中國(guó)醫(yī)美用戶規(guī)模為 1,813 萬(wàn)人,其 中 18~19 歲、20~25 歲、26~30 歲、31~35 歲、36~40 歲、41 歲及以上分別占比 13.70%、 38.20%、25.20%、18.50%、2.90%、1.50%,假設(shè)各年齡段年均消費(fèi) 2 次及以上占比≈ 各年齡段年均消費(fèi) 2 次占比,通過(guò)∑(各年齡段醫(yī)美用戶規(guī)模*各年齡段年均消費(fèi)次數(shù))即可 得到 2021 年中國(guó)醫(yī)美消費(fèi)總療程為 2,778 萬(wàn)次;根據(jù)艾瑞咨詢《2020 年中國(guó)醫(yī)療美容行 業(yè)洞察白皮書(shū)》,2020 年水貨童顏針占比總療程為 3.5%,假設(shè) 2021 年該比例下降 0.5% 至 3.0%;根據(jù)草根調(diào)研,水貨童顏針平均出廠價(jià)約為 1,200 元;通過(guò)計(jì)算得出 2021 年中 國(guó)水貨童顏針出廠規(guī)模約為 10 億元。

看今朝,嚴(yán)監(jiān)管利好正規(guī)針劑發(fā)展。自 2017 年開(kāi)始,包括國(guó)家衛(wèi)生計(jì)生委、國(guó)務(wù)院、市 場(chǎng)監(jiān)管總局、中國(guó)整形美容協(xié)會(huì)等在內(nèi)的主管機(jī)構(gòu)相繼發(fā)布促進(jìn)醫(yī)美合法合規(guī)的舉措。 2021 年八部委聯(lián)合發(fā)文《打擊非法醫(yī)療美容服務(wù)專(zhuān)項(xiàng)整治工作方案》,將于 6 月到 12 月 聯(lián)合開(kāi)展打擊非法醫(yī)療美容服務(wù)專(zhuān)項(xiàng)整治工作:嚴(yán)格規(guī)范醫(yī)療美容服務(wù)相關(guān)藥品和醫(yī)療器 械生產(chǎn)、流通和使用規(guī)范,嚴(yán)厲打擊生產(chǎn)、經(jīng)營(yíng)和使用不符合國(guó)家規(guī)定的藥品、器械等行 為。依法規(guī)范醫(yī)療美容服務(wù)信息和醫(yī)療廣告行為,嚴(yán)厲打擊虛假醫(yī)療美容類(lèi)廣告、信息以 及不正當(dāng)競(jìng)爭(zhēng)行為。日趨嚴(yán)格的監(jiān)管環(huán)境將促進(jìn)醫(yī)美行業(yè)長(zhǎng)期健康發(fā)展。

公司自成立以來(lái)始終將產(chǎn)品質(zhì)量及安全放在首要位置,對(duì)于產(chǎn)品研發(fā)、原材料采購(gòu)、生產(chǎn) 以及銷(xiāo)售環(huán)節(jié)均進(jìn)行嚴(yán)格的質(zhì)量把控。公司于 2018 年通過(guò) ISO13485 醫(yī)療器械質(zhì)量管理 體系認(rèn)證和 ISO9001 質(zhì)量管理體系認(rèn)證,產(chǎn)品安全性較高。此外,公司重視合規(guī)經(jīng)營(yíng), 在官網(wǎng)中設(shè)置醫(yī)美產(chǎn)品、護(hù)膚產(chǎn)品真?zhèn)尾樵円约搬t(yī)生授權(quán)查詢界面,確保全程質(zhì)量管控體 系在各個(gè)環(huán)節(jié)得到持續(xù)有效實(shí)施。

展未來(lái),童顏針市場(chǎng)成長(zhǎng)空間廣闊:在監(jiān)管趨嚴(yán)的背景之下,水貨產(chǎn)品將會(huì)受到嚴(yán)厲打擊, 逐漸退出市場(chǎng),以濡白天使為代表的正規(guī)童顏針未來(lái)發(fā)展空間廣闊;此外,相比于玻尿酸, 童顏針的效果自然并且維持時(shí)間較長(zhǎng),因此將會(huì)取代部分玻尿酸市場(chǎng)份額,但考慮其高價(jià) 格定位,預(yù)計(jì)代替規(guī)模有限。因此童顏針正規(guī)針劑市場(chǎng)規(guī)模包括替代水貨以及替代玻尿酸兩個(gè) 部分。

人群基數(shù):

通過(guò)測(cè)算,2021 年中國(guó)醫(yī)美消費(fèi)療程為 2,778 萬(wàn)次,根據(jù)國(guó)家統(tǒng)計(jì)局人口數(shù)據(jù)計(jì)算得出 2021 年我國(guó)醫(yī)美每千人診療次數(shù)約為 19.68 次。目前中國(guó)醫(yī)美市場(chǎng)滲透率大體上相當(dāng)于美國(guó) 2000 年(20.38 次)的水平,假設(shè)中國(guó) 2021~2025 年的年均復(fù)合增速對(duì)應(yīng)為美國(guó) 2000~2004 年的 水平(約為 19%),考慮到目前我國(guó)醫(yī)美市場(chǎng)正處于快速發(fā)展階段,未來(lái)增速將逐年放緩,假 設(shè)每千人診療次數(shù) 2022~2025 年對(duì)應(yīng)增速分別為 26%/20%/16%/14%,2025 年每千人診療次 數(shù)預(yù)計(jì)將達(dá)到 39.35 次,假設(shè)總?cè)丝诒3址€(wěn)定,2025 年醫(yī)美消費(fèi)療程約為 5,508 萬(wàn)次。(報(bào)告來(lái)源:未來(lái)智庫(kù))

出廠價(jià):

①水貨童顏針出廠價(jià):根據(jù)草根調(diào)研,2020 年水貨童顏針出廠價(jià)約為 1,200 元,假設(shè)其 在未來(lái)五年均保持不變。②玻尿酸出廠價(jià):我國(guó)目前玻尿酸市場(chǎng)產(chǎn)品種類(lèi)豐富、價(jià)格帶廣 闊,考慮到中低價(jià)格玻尿酸銷(xiāo)售量占比較高,因此采用 2019 年愛(ài)美客、華熙生物、昊海 生科按出貨額加權(quán)的平均價(jià)格(448 元/支)作為玻尿酸平均出廠價(jià),假設(shè)其在 2020~2025 年均保持不變。

替代水貨比例:

根據(jù)艾瑞咨詢報(bào)告,2020 年水貨童顏針占比總療程約 3.5%,基于我國(guó)越發(fā)嚴(yán)格的醫(yī)美監(jiān) 管環(huán)境,假設(shè) 2020~2025 年我國(guó)水貨童顏針占比總療程每年下降 0.5pcts,分別為 3.5%/3.0%/2.5%/2.0%/1.5%/1.0%,假設(shè) 2020~2025 年正規(guī)針劑代替水貨針劑比率每年 上升 15pcts,對(duì)應(yīng)為 0%/15%/30%/45%/60%/75%。

替代玻尿酸比例:

根據(jù)新氧白皮書(shū),2019、2020 年非手術(shù)注射類(lèi)占比總療程分別為 57.04%和 57.00%,考 慮 2020 年 疫 情 影 響 , 假 設(shè) 2021~2025 年 該 比 例 每 年 上 升 1.00pcts ,分別為 57.00%/58.00%/59.00%/60.00%/61.00%,2019 年玻尿酸占比注射類(lèi)為 66.59%,假設(shè) 2020~2025 年玻尿酸占比注射類(lèi)保持穩(wěn)定。考慮到國(guó)內(nèi)童顏針產(chǎn)品獲批時(shí)間較晚,截至 2021 年末其在市場(chǎng)上銷(xiāo)售僅不到半年時(shí)間,仍處于培育推廣階段,預(yù)計(jì) 2021 年童顏針 滲透率(替代玻尿酸比例)為 0.5%。根據(jù) ISAPS 數(shù)據(jù),2016~2020 年全球聚左旋乳酸 (童顏針)占玻尿酸療程比重平均約 2.0%,假設(shè) 2021~2025 年童顏針滲透率以 2.0%作 為中位數(shù),分別為 0.5%/1.0%/2.0%/2.5%/3.0%。

濡白天使針市占率:

2021 年童顏針市場(chǎng)(不考慮少女針情況下)僅有艾維嵐和濡白天使針兩款合規(guī)產(chǎn)品,但考慮 到濡白天使上市時(shí)間較晚,假設(shè) 2021 年其市占率為 40%。由于濡白天使具備較強(qiáng)的產(chǎn)品力, 疊加愛(ài)美客的的渠道優(yōu)勢(shì),預(yù)計(jì)于 2022 年開(kāi)始持續(xù)放量,假設(shè) 2022~2025 年濡白天使市占 率分別為 75.0%/80.0%/85.0%/85.0%。

通過(guò)測(cè)算我們得出 2025 年替代水貨的正規(guī)童顏針出廠規(guī)模將達(dá)到 4.96 億元左右,替代玻尿 酸的出廠規(guī)模將達(dá)到 4.51 億元左右,童顏針正規(guī)針劑出廠規(guī)模約為 9.47 億元,2025 年濡白 天使針出廠規(guī)模約為 8.05 億元,2021~2025 年 4 年復(fù)合增速約為 81.49%。

四、愛(ài)美客的發(fā)展?jié)摿Γ?/strong>

4.1掘金黃金賽道,營(yíng)收凈利高增

近年來(lái)隨著顏值經(jīng)濟(jì)的快速發(fā)展,作為國(guó)內(nèi)醫(yī)療美容上游針劑龍頭企業(yè),公司憑借前瞻性 差異化產(chǎn)品布局和證書(shū)壁壘迅速搶占市場(chǎng)份額,2018~2020 年公司營(yíng)業(yè)收入復(fù)合增長(zhǎng)率高 達(dá) 48.62%,2021 上半年以嗨體為主的溶液類(lèi)注射產(chǎn)品持續(xù)放量,營(yíng)收占比提升至 75.18%, 前三季度營(yíng)業(yè)收入同比大幅增長(zhǎng) 120.50%至 10.23 億元。公司憑借強(qiáng)大的產(chǎn)品力和渠道力 迅速掌握上游話語(yǔ)權(quán),2018~2020 年毛利率由 89.34%提升至 92.17%,歸母凈利率由 38.27%提升至 62.02%,2021 前三季度毛利率 93.54%,歸母凈利率 69.29%。2021 年 7月新品濡白天使針上市,成為世界首款獲批的含左旋乳酸-乙二醇共聚物微球皮膚填充劑, 截止 2021 年末已覆蓋 107 家醫(yī)美機(jī)構(gòu),完成 251 名醫(yī)生的授證,未來(lái)有望憑借過(guò)硬的產(chǎn) 品實(shí)力持續(xù)放量。

4.2 渠道網(wǎng)絡(luò)建設(shè)成熟,培訓(xùn)體系優(yōu)質(zhì)高效

渠道網(wǎng)絡(luò)建設(shè)成熟,高覆蓋率助力產(chǎn)品推廣。愛(ài)美客采用“直銷(xiāo)為主,經(jīng)銷(xiāo)為輔”的銷(xiāo)售 模式,直銷(xiāo)模式由公司銷(xiāo)售團(tuán)隊(duì)觸及一、二線城市大型機(jī)構(gòu),精準(zhǔn)把握一線需求,經(jīng)銷(xiāo)模 式助力產(chǎn)品滲透率提升,開(kāi)拓直銷(xiāo)難以覆蓋的市場(chǎng)。截至 2021 年末,公司擁有 170+名銷(xiāo) 售和營(yíng)銷(xiāo)人員,120+個(gè)經(jīng)銷(xiāo)商,覆蓋全國(guó) 31 個(gè)省、市、自治區(qū),超過(guò) 5000 家醫(yī)美機(jī)構(gòu)。 公司與醫(yī)療機(jī)構(gòu)持續(xù)接觸,提供全周期產(chǎn)品服務(wù)與學(xué)習(xí)平臺(tái),提高品牌知名度與接受程度, 樹(shù)立專(zhuān)業(yè)的品牌形象。截至 2021 年末,已有超過(guò) 10,000 名醫(yī)師在全軒課堂注冊(cè)。經(jīng)過(guò)多 年的持續(xù)經(jīng)營(yíng)推廣,公司已形成穩(wěn)定的渠道網(wǎng)絡(luò),優(yōu)質(zhì)的渠道能力有望帶動(dòng)旗下產(chǎn)品加速 放量。

培訓(xùn)體系優(yōu)質(zhì)高效,助力新品快速滲透。濡白天使童顏針于 2021 年 6 月獲得國(guó)家藥品監(jiān) 督管理局(NMPA)Ⅲ類(lèi)器械證明,于 8 月開(kāi)始上市銷(xiāo)售。公司設(shè)立醫(yī)生注射牌照授權(quán)制度, 將醫(yī)生培訓(xùn)與授權(quán)制度結(jié)合,高效穩(wěn)定的渠道建設(shè)與完善的學(xué)習(xí)平臺(tái)制度為新品的推廣帶 來(lái)先發(fā)優(yōu)勢(shì),助力濡白天使在全國(guó)范圍內(nèi)、不同類(lèi)型機(jī)構(gòu)之間進(jìn)行快速滲透。截至 12 月 14 日,濡白天使已完成 251 名醫(yī)生的授權(quán),(其中首批與第二批分別授權(quán) 146、105 名醫(yī) 生),覆蓋全國(guó) 50 個(gè)城市,主要分布于一線城市(45.02%)與新一線城市(23.90%),覆蓋機(jī) 構(gòu)數(shù)量 107 家,包括 3 家三甲醫(yī)院、15 家大中型機(jī)構(gòu)、89 家小型機(jī)構(gòu)以及個(gè)人診所。

公司利用微信平臺(tái)打造“濡白天使”視頻號(hào),與多家醫(yī)美機(jī)構(gòu)合作,對(duì)廣大求美者進(jìn)行新 品濡白天使針的科普介紹。根據(jù)新視數(shù)據(jù)統(tǒng)計(jì),自 2021 年 10 月 1 日至 12 月 25 日期間, 濡白天使涉及視頻號(hào)數(shù)量 65 個(gè),共發(fā)布 172 個(gè)相關(guān)作品,累計(jì)獲贊數(shù) 5,606 個(gè)。但大部 分消費(fèi)者并非醫(yī)美專(zhuān)業(yè)人士,對(duì)產(chǎn)品本身了解程度較淺,可能更看重其知名度、是否被機(jī) 構(gòu)廣泛使用以及在市場(chǎng)上是否是主流產(chǎn)品等因素,因此消費(fèi)者在選擇產(chǎn)品時(shí)很大程度上會(huì) 受到 B 端的影響,因此上游廠商對(duì) B 端的把控能力將直接決定其產(chǎn)品在 C 端的銷(xiāo)售情況。

4.3 持續(xù)研發(fā)創(chuàng)新,產(chǎn)品矩陣豐富

公司多年來(lái)深耕醫(yī)美行業(yè),根據(jù)臨床需求設(shè)計(jì)開(kāi)發(fā)產(chǎn)品,同時(shí)通過(guò)臨床應(yīng)用來(lái)驗(yàn)證產(chǎn)品的 安全性和有效性,最后通過(guò)終端真實(shí)反饋搜集新的臨床需求,產(chǎn)品研發(fā)貫穿全生命周期。 公司堅(jiān)持做 Me better、 First in class 產(chǎn)品的研發(fā)理念,持續(xù)研發(fā)創(chuàng)新,包括逸美、寶尼 達(dá)、愛(ài)芙萊、嗨體、緊戀等在內(nèi)的多款醫(yī)療美容產(chǎn)品陸續(xù)成為中國(guó)同類(lèi)首創(chuàng)產(chǎn)品,2021 年濡白天使針成功上市,成為世界首款獲批的含左旋乳酸-乙二醇共聚物微球皮膚填充劑。 此外,公司在研產(chǎn)品線豐富,其中注射用 A 型肉毒毒素已進(jìn)入Ⅲ期臨床試驗(yàn)階段,有兩 款產(chǎn)品處于臨床試驗(yàn)階段、四款產(chǎn)品處于臨床前研究階段。

公司具備較強(qiáng)的渠道能力和對(duì)終端的把控能力,對(duì)消費(fèi)者喜好以及美學(xué)意識(shí)的洞察極為深 刻,大單品嗨體作為國(guó)內(nèi)唯一一款經(jīng)過(guò) NMPA 批準(zhǔn)的有效改善頸紋的 III 類(lèi)醫(yī)療器械, 中短期內(nèi)獨(dú)享頸紋市場(chǎng),在求美者心目中已形成“祛頸紋=打嗨體”的認(rèn)知。除此之外, 公司還前瞻性地布局再生產(chǎn)品、動(dòng)態(tài)皺紋治療以及慢性體重管理等多個(gè)高成長(zhǎng)空間賽道。 公司在產(chǎn)品、研發(fā)、渠道等方面競(jìng)爭(zhēng)優(yōu)勢(shì)顯著,具備穩(wěn)定的推新能力,市場(chǎng)份額有望進(jìn)一 步提升。

投資分析

公司嗨體系列產(chǎn)品銷(xiāo)售超預(yù)期,Q2 上市的新品冭活泡泡針作為輕醫(yī)美熱門(mén)產(chǎn)品,為溶液 類(lèi)注射產(chǎn)品注入新鮮血液;國(guó)產(chǎn)及世界首款獲批的含左旋乳酸-乙二醇共聚物微球的濡白 天使童顏針于 7 月商業(yè)化上市,在短短幾個(gè)月內(nèi)已覆蓋超過(guò) 100 家醫(yī)美機(jī)構(gòu),終端效果反 饋良好,有望在未來(lái)持續(xù)放量。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關(guān)信息,請(qǐng)參閱報(bào)告原文。)

精選報(bào)告來(lái)源:【未來(lái)智庫(kù)】。未來(lái)智庫(kù) - 官方網(wǎng)站

馬楠明