科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

◎古阿雷任軍平編者按:俄烏沖突以來,國際大宗商品市場受到顯著影響,特別是部分能源和礦產品價格出現了大幅波動。中國地質調查局國際礦業研究中心礦業市場組研究人員近期對此進行了跟蹤研究,“礦業界”將陸續推出系列文章,用準確的數據和專業的觀點,為廣

◎ 古阿雷 任軍平

編者按:俄烏沖突以來,國際大宗商品市場受到顯著影響,特別是部分能源和礦產品價格出現了大幅波動。中國地質調查局國際礦業研究中心礦業市場組研究人員近期對此進行了跟蹤研究,“礦業界”將陸續推出系列文章,用準確的數據和專業的觀點,為廣大讀者解讀俄烏沖突對礦業市場帶來的影響,敬請垂注。

此為本系列第八篇文章,前七篇請見:“俄烏沖突對國際石油市場影響幾何?”;“俄烏沖突對磷礦市場影響幾何?”;“俄烏沖突以來對全球天然氣市場影響幾何?”;“俄烏沖突對鉀鹽市場影響幾何?”;“俄烏沖突對全球煤炭市場影響幾何?”;“俄烏沖突對貴金屬市場影響幾何?”。“俄烏沖突對全球鋁市場影響幾何?”。

研究人員通過對俄烏沖突以來全球鈷市場態勢的跟蹤分析,形成了如下幾點認識:一是全球鈷資源高度集中,剛果(金)、印度尼西亞和澳大利亞三國儲量占全球70%、資源量占全球60%;2020年,剛果(金)產量占全球69%,俄羅斯鈷產量全球第二,占全球6%,為歐洲鈷制品主要來源國。二是俄烏沖突加速全球鈷價格上漲,于3月8日穩于2018年6月以來最高價位;供減需增成為海外鈷金屬價格上行的重要支撐;未來動力電池將驅動鈷需求強勁,預測中長期鈷價或將震蕩上行。三是嘉能可、洛陽鉬業和華友鈷業等鈷業巨頭受俄烏沖突影響較小;諾里爾斯克鎳業受制裁影響,股價呈斷崖式下跌,半個月降幅達93%,應國家“退市法令”,已于4月27日退市。四是LME市場有價無貨現貨成交相對平淡,全球其他商品交易所加快上市鈷期貨。

1

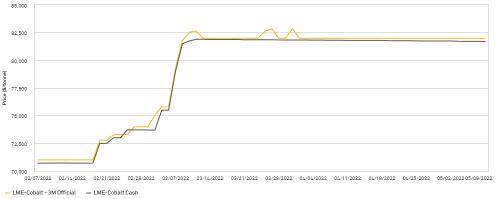

俄烏沖突以來全球鈷價格變化情況

1

俄烏沖突加速全球鈷價格上漲,于3月8日穩于2018年6月以來最高價位

據標普全球市場財智數據,2月17日-3月8日期間,全球鈷價呈快速上漲趨勢。其中LME鈷3個月期貨價格由2月17日的71000美元/噸上漲至3月8日的81795美元/噸,漲幅15.2%;LME鈷現貨價格由2月17日的70725美元/噸上漲至3月8日的81499美元/噸,漲幅15.3%。3月8日后,鈷價趨于穩定,期貨價格和現貨價格均維持在82000美元/噸左右(圖1),為2018年6月以來最高價位。

▲圖1 近3個月年全球鈷價變化趨勢情況(數據來源:標普)

2

供減需增成為海外鈷金屬價格上行的重要支撐

一是運力緊張持續疊加原料庫存低位,導致鈷供應偏緊的基本面。

剛果(金)為全球最大的鈷資源供給地,2020年產量占全球69%,其生產的鈷礦及中間品約有80%從南非港口發出。2020年以來南非經歷三次較大規模的疫情爆發期,主因疫情爆發引發封鎖管控措施,導致船期延長及運力緊張,催生國內補庫需求,南非運力緊張持續疊加原料庫存低位的局面在2022年一季度得以延續。運力不足導致的鈷原料供應偏緊+庫存低成為價格上漲的主要驅動力。

二是俄鈷受制裁影響,面臨減產,歐洲鈷礦供給端嚴重受限。

俄羅斯作為全球重要的鈷生產國和出口國,2020年鈷產量居全球第二,占比6.34%,其中95%以上出口到歐洲地區。因制裁因素影響,俄羅斯鈷出口歐洲受限,嚴重影響了歐洲的鈷供給,迅速提升了該地區的鈷價格并進一步影響到全球鈷供應鏈市場。

三是需求端消費電子領域穩中有增,動力電池用量仍可維持較高增速。

隨著全球經濟活動逐步回歸正軌,手機及新型電子產品市場規模擴容提振鈷酸鋰用量;雖然高鎳化趨勢限制單體用鈷量,但是低碳政策加速新能源轉型,新能源汽車規模放大,導致鈷需求在總體用量上仍維持擴張態勢。

3

未來動力電池將驅動鈷需求強勁,預測中長期鈷價或將震蕩上行

俄烏局勢暫不穩定,國際物流運輸滯緩,鈷礦供應受阻延續,疊加低碳政策加速新能源發展預期,促進鈷需求不斷增長。供需矛盾不減,預計短期鈷價走勢維持高位震蕩。預測短中期內(2022-2024年)硫酸鈷以及中間產品氧化鈷產量變化不大,其價格因需求穩步增長將大幅上漲。由于動力電池需求持續增長,2025年以后硫酸鈷價格仍將走高,汽車用電池需求增長帶來的是鈷需求強勁。短中期內推動全球硫酸鈷需求的主要因素是中國新電動車推廣加速,而未來10年歐洲電動汽車普及率上升將推動鈷需求長期增長。據中國地質調查局國際礦業研究中心團隊預測,我國2025年鈷需求12萬噸、2030年19萬噸、2035年27萬噸,未來15年累計需求將高達248萬噸,是過去70年累計消費總量的3.8倍。

02

俄烏沖突以來全球鈷供需變化情況

1

全球鈷資源高度集中,剛果(金)、印度尼西亞和澳大利亞三國儲量占全球70%、資源量占全球60%

全球鈷資源主要集中于剛果(金)、印度尼西亞和澳大利亞等國家,我國占比不足2%。據中國地質調查局(2021)數據,全球鈷礦儲量668萬噸,主要分布于剛果(金)(44%)、印度尼西亞(16%)、澳大利亞(10%)、古巴(4%)和加拿大(3%)等國家(圖2),我國鈷礦儲量13萬噸,占比1.95%;全球鈷礦資源量2344萬噸,主要分布于剛果(金)(35%)、印度尼西亞(18%)、澳大利亞(7%)、湯加(6%)和加拿大(5%),我國鈷礦資源量44萬噸,占全球1.88%。

▲圖2 全球鈷儲量分布情況 | ▲圖3 全球鈷資源量分布情況 |

2

鈷礦供應呈現地域與生產商集中度雙高特征

一是剛果(金)鈷開發成本低,資源競爭力強;產量居全球第一,供給側占主導地位。

目前,剛果(金)鈷礦以露天開采為主,大部分礦山生產成本在2700美元/噸以下,遠低于全球平均生產成本3395美元/噸。據美國地調局(2022)數據,2020年全球鈷產量為14.2萬噸,主要生產國為剛果(金)98000噸、俄羅斯9000噸、澳大利亞5630噸、菲律賓4500噸和古巴3800噸,合計占比88%;其中剛果(金)產量占比達69%,供給側占主導地位(圖3)。

二是俄羅斯產量全球第二,為歐洲鈷制品主要來源國。

長期以來,俄羅斯一直扮演歐洲鈷制品主要來源國的角色,主要出口對象為荷蘭、瑞士、比利時、英國等。其中,2021年荷蘭、瑞士、比利時分別占俄羅斯鈷總出口量的28.02%、35.32%、36.47%。隨著海外鈷庫存持續消耗,面對西方的不斷制裁,海外市場對后期供應擔憂情緒加重,導致鈷價攀升。

三是全球鈷礦生產商集中,其生產狀況影響市場格局。

從鈷礦生產商角度來看,全球鈷礦供應主要集中在嘉能可、洛陽鉬業、歐亞資源、Chemaf和諾里爾斯克鎳業等大型礦業企業巨頭手中(圖4)。據各公司年報數據,2020年,全球前十鈷礦生產商分別為嘉能可27400噸、洛陽鉬業15436噸、歐亞資源12000噸、Chemaf11000噸、諾里爾斯克鎳業6000噸、住友金屬5000噸、淡水河谷4671噸、華友鈷業4600噸、金川集團4158噸和Sherritt3370噸,合計9.36萬噸,占全球64%,其生產狀況易對全球鈷市場產生較大影響。例如,由于2015年嘉能可旗下Katanga項目停產,2016-2017年鈷供需處于緊平衡,導致2016-2017年鈷價格的大幅上揚;但2018年起隨著Katanga項目復產以及其他新項目投放,全球鈷供給重新趨于寬松,鈷價格大幅回落。

3

近年鈷消費快速增長;中國為全球最大鈷消費國,對外依存度達90%以上

一是近年來鈷消費量快速增長,鈷金屬從原先的供應過剩進入到當前的供需緊平衡狀態。

據wind數據整理,2002-2020年,全球鈷產量從4.76萬噸增長至14.2萬噸,增加了198%;消費量從3.8萬噸增長至14萬噸,增加了2.7倍,年均增長率7.1%;中國鈷消費量從2002年的0.5萬噸增長至2020年的7.1萬噸,年均增長率高達15%。近年來,新能源汽車等推廣推動鈷消費量快速增長,鈷金屬從原先的供應過剩進入到當前的供需偏緊平衡狀態(圖5)。

二是鈷消費集中于中國、日本、美國等世界主要經濟體,中國為目前全球最大鈷消費國。

中國、日本、美國和歐洲是世界上鈷最重要的消費國家和地區;2002年以來,鈷主要消費地區由美國和西歐逐步向亞洲轉變,2007年中國更是超過日本成為全球最大的鈷消費國,2017年以來中國鈷消費量占全球消費總量的50%左右(圖5)。

三是我國鈷資源短缺,對外依存度整體呈上升趨勢,近5年達到90%以上。

我國是全球第一大鈷生產國和消費國,然而我國鈷資源稟賦差,鈷原料缺乏,基本上全部依賴進口,鈷礦對外依存度長期保持在70%以上。據美國地質調查局、中國有色金屬工業協會等數據整理發現,2005年以來我國鈷消費量從1.38萬噸增長至2020年的7.1萬噸;而我國自給鈷產量嚴重不足,近5年來保持在2000~3000噸,對外依存度達到90%以上(圖6)。

03

俄烏沖突以來全球鈷市場主體變化情況

1

嘉能可、洛陽鉬業和華友鈷業等鈷業巨頭受俄烏沖突影響較小;諾里爾斯克鎳業受制裁影響,股價呈斷崖式下跌,半個月降幅達93%,應國家“退市法令”,已于4月27日退市

經整理發現,俄烏沖突以來,嘉能可、洛陽鉬業和華友鈷業等國際大型鈷礦生產商的股價總體維持相對穩定趨勢。2月24日當天,俄烏沖突開始時,各大國際鈷礦公司均有明顯下挫,但很快就恢復上漲行情,近期全球宏觀環境影響,股市趨弱。

俄羅斯諾里爾斯克鎳業公司是全球最五的鈷礦生產商之一,受俄烏沖突及歐美制裁影響,股票呈斷崖式下跌,2月14日至3月2日,其股價從30美元迅速跌至1.89美元,降幅達93%,于3月7日跌停后,基本處于停牌狀態(圖7)。4月16日報道,因為西方對俄懲罰的范圍不斷擴大,為了提前做好應對準備,俄羅斯領導人簽署俄海外上市公司退市法令,有27家俄羅斯企業都需要遵從此“退市法令”,其中包括諾里爾斯克鎳業等非常有影響力的俄羅斯企業。俄羅斯諾里爾斯克鎳業公司發布公告稱:從2022年4月27日起,諾里爾斯克鎳公司的股票將轉為無投票權股票,ADR股票的股息也不會支付。

2

LME市場鈷有價無市,期貨成交平淡;全球其他商品交易所加快上市鈷期貨

一是LME市場呈現有價無市狀態,期貨成交平淡。

據LME官網信息,近3個月,LME鈷期貨價格由2月14日的70717美元/噸上漲至3月18日的82000美元/噸,漲幅15.5%后趨于穩定。但從交易量的角度來看,僅2月24日、3月7日、3月14日和4月14日出現鈷期貨分別為4筆、4筆、18筆和14筆的交易量,呈現有價無市狀態。

二是全球商品交易所正加快腳步上市鋰、鈷期貨,以應對新能源汽車快速發展引起的原材料價格劇烈波動。

新加坡交易所(SGX)2022年1月份發布公告稱,計劃在2022年上半年推出鋰、鈷期貨合約,幫助市場參與者對新能源車關鍵原材料進行價格風險管理。國內方面,2021年12月,在第17屆中國(深圳)國際期貨大會上,廣州期貨交易所“劇透”了廣期所兩年品種上市計劃,稱將推動二次能源——電力期貨,以及與新能源有關的工業硅、多晶硅、鋰、稀土、鉑和鈀等金屬品種的上市;上海期貨交易所也在會上表示,上期所將加快構建符合國內經濟轉型需求的綠色衍生品市場體系,積極研究鈷、氫能、氨能和電力等期貨品種。

作者單位:中國地質調查局國際礦業研究中心

南部非洲礦業研究所

*本文僅代表作者個人觀點,不構成平臺意見或投資建議

張書遠