科技改變生活 · 科技引領(lǐng)未來(lái)

科技改變生活 · 科技引領(lǐng)未來(lái)

2018.1.4這年頭互聯(lián)網(wǎng)金融地雷陣陣,股市還是牛熊莫測(cè),房市即將迎來(lái)房產(chǎn)稅,各位看官如何保管好自己的荷包呢?金融機(jī)構(gòu)包括銀行、證券、基金、保險(xiǎn)、期貨、信托、金融消費(fèi)(小額信貸)等分支,這些機(jī)構(gòu)都可以公開(kāi)(發(fā)行公募產(chǎn)品)或者對(duì)特定客戶(發(fā)

2018.1.4

這年頭互聯(lián)網(wǎng)金融地雷陣陣,股市還是牛熊莫測(cè),房市即將迎來(lái)房產(chǎn)稅,各位看官如何保管好自己的荷包呢?

金融機(jī)構(gòu)包括銀行、證券、基金、保險(xiǎn)、期貨、信托、金融消費(fèi)(小額信貸)等分支,這些機(jī)構(gòu)都可以公開(kāi)(發(fā)行公募產(chǎn)品)或者對(duì)特定客戶(發(fā)行私募產(chǎn)品)提供理財(cái)服務(wù)。

吃瓜群眾一般接觸到的就是銀行、證券(投資股票)、基金(投資基金)、保險(xiǎn)(理財(cái)型保險(xiǎn)),信托由于產(chǎn)品大都為為保本的結(jié)構(gòu)性產(chǎn)品,投資門檻也較高。

那么在這幾類金融機(jī)構(gòu)中,最受老百姓信賴的自然是銀行了,因?yàn)閲?guó)內(nèi)的銀行都有國(guó)家或者國(guó)資背書,從目前來(lái)看基本看不到倒閉的可能。于是,近幾年銀行也利用老百姓樸素的信任感,做起了“騙人”的勾當(dāng),經(jīng)常聽(tīng)到隔壁李大媽去銀行買理財(cái)怎么就買成了保險(xiǎn),退休張大爺去銀行存款結(jié)果被大堂經(jīng)理把錢挪去他用。

那么問(wèn)題來(lái)了,銀行的理財(cái)產(chǎn)品該怎么購(gòu)買,需要避開(kāi)什么樣的地雷??

購(gòu)買銀行理財(cái)產(chǎn)品前,需要在銀行柜臺(tái)做理財(cái)風(fēng)險(xiǎn)評(píng)估

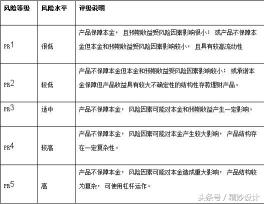

根據(jù)中國(guó)人民銀行和銀監(jiān)會(huì)的規(guī)定,客戶第一次購(gòu)買理財(cái)產(chǎn)品時(shí),必須親臨銀行柜臺(tái)進(jìn)行理財(cái)風(fēng)險(xiǎn)評(píng)估,也就是所謂的“面簽”,這步驟是節(jié)省不掉的,會(huì)通過(guò)幾個(gè)問(wèn)題來(lái)大致確定您的風(fēng)險(xiǎn)承擔(dān)等級(jí)。按規(guī)定,銀行還需對(duì)客戶進(jìn)行定期測(cè)評(píng),動(dòng)態(tài)調(diào)整客戶的風(fēng)險(xiǎn)等級(jí),當(dāng)然了之后的定期測(cè)評(píng)通過(guò)網(wǎng)銀或者手機(jī)銀行就可以自己完成。下圖為風(fēng)險(xiǎn)等級(jí)示例。

所以,沒(méi)有經(jīng)過(guò)理財(cái)風(fēng)險(xiǎn)評(píng)估就可以購(gòu)買的高現(xiàn)金價(jià)值產(chǎn)品(>5萬(wàn)的產(chǎn)品),一定不是銀行發(fā)行的產(chǎn)品!

現(xiàn)在各大銀行也開(kāi)展了直銷銀行業(yè)務(wù),什么是直銷銀行,打個(gè)比方您不是A銀行的客戶,但是可以用您持有的B銀行的銀行卡在A銀行推出的直銷銀行(網(wǎng)絡(luò)端或者手機(jī)端)上進(jìn)行注冊(cè),進(jìn)而享受B銀行直銷銀行提供的相關(guān)產(chǎn)品或者服務(wù)。

很多直銷銀行都是以銷售理財(cái)產(chǎn)品為主,但普遍理財(cái)風(fēng)險(xiǎn)評(píng)估不規(guī)范,很多直銷銀行的風(fēng)險(xiǎn)測(cè)評(píng)僅僅通過(guò)手機(jī)端即可完成,有個(gè)別甚至是在理財(cái)產(chǎn)品認(rèn)購(gòu)成功后才提示需要進(jìn)行風(fēng)險(xiǎn)評(píng)估,當(dāng)然了比如民生銀行的直銷銀行就比較規(guī)范,首次購(gòu)買前仍需要您去任意一家民生銀行的網(wǎng)點(diǎn)完成風(fēng)險(xiǎn)測(cè)評(píng);另外,由于風(fēng)險(xiǎn)把握的不到位,部分銀行的理財(cái)產(chǎn)品甚至推出了P2P等風(fēng)險(xiǎn)較高的產(chǎn)品,這也需要各位看官擦亮眼睛。很多銀行把直銷銀行試做傳統(tǒng)銀行的互聯(lián)網(wǎng)創(chuàng)新,所以相對(duì)風(fēng)險(xiǎn)比銀行傳統(tǒng)產(chǎn)品要高一些,但總體來(lái)說(shuō),還是值得信賴的。但由于直銷銀行全部依賴手機(jī)或者網(wǎng)銀操作,還是建議中老年客戶避開(kāi)選擇此類產(chǎn)品。

若要購(gòu)買直銷銀行的理財(cái)產(chǎn)品,一定要認(rèn)真看清產(chǎn)品說(shuō)明書,建議居家型中老年客戶避開(kāi)直銷銀行產(chǎn)品。

銀行理財(cái)產(chǎn)品存在認(rèn)購(gòu)起點(diǎn)限制

根據(jù)人行和銀監(jiān)會(huì)的規(guī)定,銀行發(fā)行的理財(cái)產(chǎn)品要有認(rèn)購(gòu)起點(diǎn)金額和遞增金額,起點(diǎn)金額是指購(gòu)買普通的理財(cái)產(chǎn)品必須要大于等于5萬(wàn),至于遞增金額,普遍設(shè)置為1000或者10000,也就是說(shuō)您可以購(gòu)買51000,110000等,但不能購(gòu)買40000或者53122等金額。

但是很多銀行現(xiàn)在也推出類似余額寶的活期理財(cái)產(chǎn)品,比如招商銀行推出的朝朝盈等,幾塊錢就可以買,這是怎么回事。盡管這也是理財(cái)產(chǎn)品,但不是銀行發(fā)行的理財(cái)產(chǎn)品,這種活期理財(cái)?shù)陌l(fā)行方其實(shí)都是基金公司,是銀行和基金公司合作的貨幣基金而已。

理財(cái)產(chǎn)品有認(rèn)購(gòu)起點(diǎn)和遞增金額,對(duì)于沒(méi)有認(rèn)購(gòu)起點(diǎn)或者起點(diǎn)金額低于5萬(wàn)的產(chǎn)品一定要了解清楚發(fā)行方。

銀行理財(cái)產(chǎn)品在柜臺(tái)購(gòu)需要雙錄,而且購(gòu)買產(chǎn)品必須能在網(wǎng)銀或者手機(jī)銀行上能查詢

銀監(jiān)會(huì)這個(gè)新規(guī)其實(shí)挺好的,現(xiàn)在在銀行柜臺(tái)購(gòu)買理財(cái)產(chǎn)品,理財(cái)經(jīng)理必須要同步進(jìn)行雙錄,什么是雙錄,就是錄音錄像,現(xiàn)在理財(cái)柜臺(tái)旁邊都會(huì)有個(gè)攝像頭,而且理財(cái)經(jīng)理還需要給您明確介紹產(chǎn)品的風(fēng)險(xiǎn)等級(jí)等信息。

規(guī)定還要求若在手機(jī)銀行網(wǎng)銀等渠道購(gòu)買,需要進(jìn)行錄屏,這個(gè)還暫時(shí)未強(qiáng)制要求。

重點(diǎn)來(lái)了,銀行發(fā)行的理財(cái)產(chǎn)品必須要能在其網(wǎng)站、網(wǎng)銀和手機(jī)銀行上查詢到產(chǎn)品細(xì)則和產(chǎn)品編號(hào),也就是說(shuō)假如今天張大媽在銀行柜臺(tái)購(gòu)買了5w的產(chǎn)品編號(hào)為A1000023的步步生金理財(cái)系列產(chǎn)品,那么張大媽的女兒應(yīng)該可以在該銀行網(wǎng)站上可以查到同樣產(chǎn)品編號(hào)的理財(cái)信息,包括了理財(cái)產(chǎn)品說(shuō)明,產(chǎn)品結(jié)構(gòu),起息日,對(duì)付日等信息。

在銀行網(wǎng)站查不到的產(chǎn)品一定不是銀行發(fā)行的

要搞清楚購(gòu)買的理財(cái)產(chǎn)品的類型

銀行發(fā)行的理財(cái)產(chǎn)品,簡(jiǎn)單來(lái)說(shuō)就是分為保本型和不保本型,就字面意思了,不保本型的理財(cái)產(chǎn)品理想收益可觀,但虧損時(shí)也會(huì)虧掉本金。保本型產(chǎn)品預(yù)期收益率相對(duì)不保本型來(lái)說(shuō)要低一截,但是風(fēng)險(xiǎn)低,適合居家型中老年客戶購(gòu)買。不少客戶會(huì)覺(jué)得買理財(cái)很麻煩,普遍來(lái)說(shuō)保本型的產(chǎn)品時(shí)間不超過(guò)一年,不如直接存?zhèn)€5年定期來(lái)的省事。其實(shí)大錯(cuò)特錯(cuò),理財(cái)產(chǎn)品普遍可以滾序操作,也就是一期一期接著買,很多銀行手機(jī)或者網(wǎng)銀可以設(shè)置自動(dòng)滾存,到期了自動(dòng)認(rèn)購(gòu),挺省事。而且瞅準(zhǔn)購(gòu)買節(jié)點(diǎn),比如年底或者6月底,銀行發(fā)行的理財(cái)產(chǎn)品收益率甚至高過(guò)一些互聯(lián)網(wǎng)產(chǎn)品,比如2017年12月保本型的很多產(chǎn)品收益率都已經(jīng)達(dá)到5%,高過(guò)余額寶,更勝定期利息。

對(duì)于非保本型產(chǎn)品,其實(shí)按風(fēng)險(xiǎn)等級(jí)也分幾種,也有針對(duì)大客戶的私人銀行的信托產(chǎn)品,一般都是風(fēng)險(xiǎn)等級(jí)較高的結(jié)構(gòu)性產(chǎn)品,比如招行最近不能兌付的一款產(chǎn)品,起點(diǎn)1000萬(wàn),年化收益在11%-12%,結(jié)果不能按時(shí)兌付,本金都不能保證。目前來(lái)看,風(fēng)險(xiǎn)等級(jí)較低的非保本型產(chǎn)品還是相當(dāng)穩(wěn)妥的,盡管人行要求銀行不能宣傳預(yù)期收益率,但目前來(lái)看,風(fēng)險(xiǎn)等級(jí)低的產(chǎn)品預(yù)期收益率均能達(dá)到,也就是說(shuō)現(xiàn)階段剛性兌付。但隨著人行要打破剛兌的習(xí)慣,以后非保本的風(fēng)險(xiǎn)較低的產(chǎn)品說(shuō)不定也真會(huì)不保本了。

購(gòu)買的理財(cái)產(chǎn)品一定要風(fēng)險(xiǎn)等級(jí)匹配,目前剛性兌付的產(chǎn)品,以后未必

選好時(shí)點(diǎn),保本型理財(cái)產(chǎn)品的收益率也會(huì)高過(guò)一些互聯(lián)網(wǎng)產(chǎn)品、國(guó)債

銀行是個(gè)群眾信賴的渠道,可惜其他金融機(jī)構(gòu)也把銀行當(dāng)作信賴的銷售渠道

所以,保險(xiǎn)公司、券商、信托都經(jīng)常把銀行大堂當(dāng)作重要的銷售渠道,銀行也為了賺傭金,經(jīng)常代銷一些銀保、銀信產(chǎn)品。很多不明真相的老百姓去了銀行大堂,經(jīng)常看到貼出來(lái)的理財(cái)推薦有說(shuō)明恒X人壽年年高,平X保險(xiǎn)月月安等產(chǎn)品,這就是前幾年鬧的沸沸揚(yáng)揚(yáng)的存款變保單,前幾年傭金高很多銀行大堂經(jīng)理為了賺傭金,對(duì)老年客戶狂下毒手,這幾年經(jīng)過(guò)銀監(jiān)會(huì)和保監(jiān)會(huì)的整治,銀保產(chǎn)品規(guī)范了很多,而且保險(xiǎn)產(chǎn)品在30日內(nèi)是可退的,但也要注意,退的是保單的是現(xiàn)金價(jià)值(這也是個(gè)地雷,不過(guò)待講到保險(xiǎn)的時(shí)候再講)。

最近銀行代銷信托公司的產(chǎn)品也不少,同樣是傭金高,但是產(chǎn)品風(fēng)險(xiǎn)也高,很多客戶經(jīng)理并沒(méi)有將風(fēng)險(xiǎn)完全告知,很多信托產(chǎn)品都是結(jié)構(gòu)性產(chǎn)品,加杠桿,不保本,經(jīng)常會(huì)把本金都蝕掉。

另外近幾年還出現(xiàn)過(guò)銀行內(nèi)部人員窩案的情況,大堂經(jīng)理和理財(cái)經(jīng)理、柜員聯(lián)手作案,蓋的是銀行章,但錢沒(méi)有入到銀行,被挪到其他項(xiàng)目或者干脆揮霍。

不要全權(quán)交給客戶經(jīng)理或者大堂經(jīng)理操作

確認(rèn)產(chǎn)品的發(fā)行方

登陸網(wǎng)銀或者手機(jī)銀行查看自己的理財(cái)資產(chǎn)

基本就是以上這幾點(diǎn)了 希望大家能買到稱心的理財(cái)產(chǎn)品

錢包鼓鼓的

何陽(yáng)