科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

“2021年養老保險新的計發基數出來了,年年上漲,退休的人員喜笑顏開,可我繳費的人卻欲哭無淚,如今一年高達上萬元,而退休年齡還在延遲,養老金,何時能領?”網友的話語引起熱議,物價在漲,社平工資在漲,繳費在漲,只有上班的工資不敢渴望上漲,當然

“2021年養老保險新的計發基數出來了,年年上漲,退休的人員喜笑顏開,可我繳費的人卻欲哭無淚,如今一年高達上萬元,而退休年齡還在延遲,養老金,何時能領?”

網友的話語引起熱議,物價在漲,社平工資在漲,繳費在漲,只有上班的工資不敢渴望上漲,當然,最艱難的卻是掙扎在貧困線上,還要繳納社保的靈活就業人員。

截止到目前,2021年至少有16個省市頒布了新的繳費基數,在這之前今年退休的人員可以領到養老金重新算補發的差額,以后按照新的養老金標準發放,可謂是興奮不已。

可靈活就業人員心里卻愈發沉重,社保繳費怎么每年都在上漲,我們這些70后、80后、90后都要延遲退休,這養老保險還沒有必要繼續繳費呢?

01、社保繳費年年上漲,為什么?

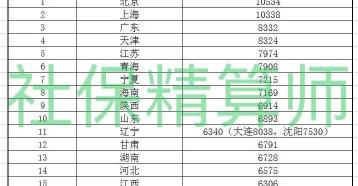

就拿遼寧來說,養老保險計發基數是6340元,那么相應的繳費檔次與繳費金額如下:

從表中可看出,即便是繳納最低檔次60%,養老金也在9000元以上,如果再加上醫療保險,每年繳費上萬元再正常不過,夫妻二人就是20000元,壓力確實不小。

那么,參保繳費基數為何年年上漲呢?這是因為社平工資隨著經濟增長、物價飛漲等多種因素上漲,繳費基數也不斷攀升,即便是疫情之下,這個數字也沒有降下來過。

而靈活就業人員參保繳費不僅要負擔個人賬戶的費用,還要負擔統籌賬戶的費用,對于一般人來說有點進退兩難,雖說是相比于企業職工已經享受到了政策優惠,可依舊存在壓力。

02、延遲退休下,還有必要繳費嗎

延遲退休年齡,是現階段應對人口老齡化最好的辦法,雖然說放開三胎,鼓勵生育,鼓勵參保也行之有效,但需要一定的時間。

而一旦推遲退休年齡,意味著領取養老金的年齡延后,而60-65歲之間的年限還得參保,影響最大的莫過于80后和90后,以及少數70后。

從前的退休年齡已經不適合現有的國情,于是,2021年8月份,共有20多個地區啟動延遲退休改革征求意見,大概率下一步就是落地實施。

作為下崗失業人員,作為打零工臨時工,作為底層勞動人員,面對參保上萬元的支出,和未來養老金1000多元的不夠花,該不該參保?已參保的要不要退保?養老金還有必要嗎?

03、退保不可取,參保須慎重

如果說已經在繳費的靈活就業人員,遇見延遲退休的消息莫要驚慌,不要著急退保,因為即便是延遲退休年齡也是漸進式的,先看看政策落地后再定。

因為你一旦選擇退保,不代表你每年繳費的上萬元都能原封不動退回來,因為靈活就業人員繳納的統籌賬戶費用是不退的,所以,你會直接損失60%。

如果說還在猶豫該不該繳費的靈活就業人員,那就要慎重考慮了,一方面是退休年齡的延遲,另一方面是要延長最低繳費年限。

簡單還說,未來有可能65歲退休,還要最低繳費20年,想要參保最好做好長期的準備,否則,中間斷繳不允許補繳,或者未來想要退保會受到損失。

現在靈活就業人員繳費全年上萬了嗎,你交得起嗎?歡迎留言討論。

陳楠林