科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

文/東方亦落

6月12日凌晨,“互聯網女皇”Mary Meeker發布了2019年的《互聯網趨勢報告》,這份報告仍向往年一樣幾乎涵蓋了互聯網中的各個領域。其中有一項數據是,在全球市值排名前10的企業中,科技公司占了7家,依次為微軟、亞馬遜、蘋果、Alphabet(谷歌母公司)、Facebook、阿里巴巴和騰訊。

這些排名靠前的公司無疑都身處科技互聯網行業中的第一梯隊。雖然這一行業在近幾年逐漸發展壯大,但出現這么多市值在全球范圍內靠前的企業還是會令人驚訝。它們之所以能有這種地位,除了在自身的業務上有所建樹之外,也有其他原因,而擅于投資是其中一個不可忽視的因素。

誠然,一切投資行為所指向的目標只有一個:賺錢,賺更多的錢。不過從這些科技公司投資的模式來看,賺錢并不是唯一目的,甚至在不少企業投資布局的過程中也沒被放在首位。這些互聯網行業中的科技公司做起投資來和傳統的投資模式有何不同?身為科技公司,在并非本行的投資領域中又能得到怎樣的回報呢?

一、從“產業投資”到“生態投資”,科技巨頭在CVC的道路上愈加成熟

所謂CVC,即企業風險投資。指非金融類企業設立風險投資基金,通過附屬機構直接進行投資活動。相較于傳統的IVC(獨立風險投資),CVC的資金多來源于母公司,而且不以財務方面的回報作為唯一目標,投資活動多出于戰略考量,因而存續期往往更長。

若要將“科技公司”與“投資”聯系起來,人們通常會想到的是某某科技公司被投資。放眼望去,現在互聯網行業第一梯隊中的企業在發展初期幾乎都是靠風投資金崛起的。但隨著這些企業的市值不斷攀升,實力不斷壯大,它們不再甘心只做被投資的角色,而是“主動出擊”向CVC轉變,直接進入投資市場分食利益“蛋糕”,這種情況在近幾年的互聯網行業中尤為顯著。

別看都是互聯網中的巨頭在搞投資,投資的模式卻不一而同,在這些不同的投資模式之間,甚至能找出一種“層次感”。

一種是相對傳統的由企業自己組成的投資部門。

如擁有三大投資部門GV(Google Ventures)、CapitalG和Gradient Ventures的谷歌母公司Alphabet,可以看做是科技企業在投資行業探索的先行者。成立于2009年的GV是Alphabet最為高產的風投基金。成立于2013年的CapitalG為增長股權基金,主要負責投資后期階段交易。而在2017年出現的新基金Gradient Ventures則專注于AI方面的投資。

而另一家市值頗高的互聯網巨頭Facebook也在近年來活躍于投資界。 2012年Facebook以10億美元收購圖片社交應用Instagram引發關注,2014年,Facebook又以190億美元收購了即時通訊應用WhatsApp。后來的事實證明了Facebook這些收購行為的正確性,而更早之前Facebook以人才為目標的并購行為也能證明其眼光獨到。

谷歌和Facebook的投資模式,可看作是典型的“產業投資”。雖由互聯網企業主導,但本質上仍與傳統的風投基金和企業圍繞主營業務或團隊展開的收購無甚區別。

相比于傳統的“產業投資”模式,中國的BAT等企業所采用的投資模式更加新穎。

如今的騰訊,已經不能再用“社交公司”或“游戲公司”這種單一的標簽去定義,這一點在騰訊的投資行為中也有所體現。憑借社交軟件起家的騰訊在投資方面興趣廣泛,推動了58同城與趕集網的合并,持續領投美團,以及摩拜、滴滴、京東等一系列平臺。

另外,騰訊在文娛方面也花了大力氣。整合了酷我、酷狗,組建騰訊音樂娛樂集團。并購盛大文學組建閱文集團,甚至在搜索、汽車等領域也都有所動作。這些投資行為對于騰訊自身整合資源、壯大IPO力量都產生了不小的推動作用。

在游戲方面,騰訊更是耗資巨大。2013年,騰訊入股動視暴雪,與其它出資方共享24.7%左右的股權。2015年,騰訊以23億元的巨資收購了《英雄聯盟》開發商Riot Games 100%的股權。2016年,騰訊又以86億美元收購了移動游戲開發商Supercell 84.3%的股權。

與騰訊大手筆的投資模式類似,阿里也喜歡“廣泛布局”。2013年,阿里全資收購了蝦米音樂,當時還有觀點表示不解,一個電商公司收購音樂平臺,是要用戶逛淘寶的時候聽音樂嗎?但此后阿里一路收購了UC、優酷、土豆等平臺,最終在2016年組建了大文娛板塊,此時阿里下的這盤“大棋”才讓其輪廓在外界逐漸明晰。

從騰訊、阿里的投資模式來看,所選的項目更側重于為其生態系統服務。 與產業投資模式相比,這種投資模式在所選領域方面的邊界逐漸模糊,拓展與延伸更為明顯,而投資的結果與主要業務的融合程度更深,對互聯網企業入局投資的示范性也更強。

不過這也并非科技公司投資模式的終點。

近兩年來,滴滴投資了國內外的一眾出行企業,并向外界傳達了“新一輪融資規模很大”和“接近盈利”的說法。眾所周知,滴滴當初能在互聯網行業中站穩腳跟,與其“燒錢圈地”的做法有著莫大的關系,但這種做法必然導致無法實現規模化盈利,所以滴滴就不能像那些老牌巨頭一樣,通過現金流等較為直接的方式投資。

實際上,在這兩年越來越習慣“跑馬圈地”的互聯網行業,滴滴所面臨的投資問題是具有共性的。不過這類新興的互聯網企業也有自己的方法:出售股份換取資金,再與金融資本合作進行投資活動。

那么問題來了,這些買了滴滴股份的公司為什么不直接投資,而要讓滴滴這樣的公司過一手呢?實際上,這與滴滴所擁有的科技力量有關。在滴滴的科技團隊中,有人曾任職于美國一流高校,也有在硅谷核心技術團隊出來的。美團則在2017年成立了美團點評產業基金,投資涉及零售、餐飲、娛樂等諸多領域,這一基金既具備對行業走向的預測能力,也能保證對優質項目發展的支撐,并加強對技術方面投資的變現能力。

縱觀這些投資過程,從“產業投資”到“生態投資”,顯現出了互聯網企業在CVC道路上日益成熟,這些投資的成功,也正是除主營業務之外,眾多互聯網企業得以躋身于市值靠前的企業排行的重要驅動力。不過這些企業如此勞心勞力地做投資的過程中,卻似乎很少將“賺錢”作為首要目標。

二、比起賺錢,熱衷投資的科技公司“心思”更復雜

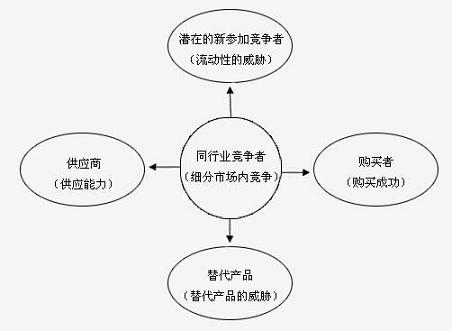

上世紀70年代,哈佛大學商學院教授Michael Porter提出,一個行業中存在決定競爭規模和程度的5種力量,它們影響著產業的吸引力以及現有企業的競爭戰略決策,這5種力量分別是:現有競爭者的競爭能力、潛在競爭者進入的能力、替代品的替代能力、供應商的議價能力和購買者的議價能力。

該理論被稱為“波特五力競爭模型”,影響廣泛,也同樣適用于分析近年來科技公司熱衷投資的原因。盡管這些公司經過一番打拼,現在已稱得上是互聯網行業中的“巨頭”,但創業容易守成難,所以如何“守業”就成為了這些大公司所重視的問題。

由于互聯網行業的一些固有特性,產生變數的可能性比其他行業更大。而互聯網企業需要“提防”的不僅是同一領域中的競爭對手,還有會給自身帶來威脅甚至產生顛覆性影響的潛在競爭者。這絕非杞人憂天,看看這些年的互聯網行業,突然闖出“黑馬”的事例也不在少數,所以即使是身居高位,也需防患于未然。

想做到這一點,建立“防御機制”就成了必然。想成功地鑄造起“防護壁壘”,鞏固自身優勢是不錯的選擇。

例如騰訊收購海外游戲公司。雖然騰訊在社交方面也相當強悍,但社交業務想要變現卻不是十分容易,盈利模式也尚未明晰。而游戲變現就容易得多,而且騰訊本身憑借社交已經擁有了龐大的流量,加上國民級的游戲保底,因而投資其他游戲公司主要就是為了進一步鞏固自身在游戲領域的根基,希望牢牢占上游戲這個“坑”,不給其他競爭對手以及潛在對手留下發展和顛覆自己的空間。

想穩穩地占住某個坑,除了深化自己擅長的領域之外,也可以在與自身業務關聯性較強的方面下功夫。 比如阿里投資陌陌和新浪微博,騰訊戰略投資拼多多,雖然乍看之下與主營業務不著邊際,但阿里需要傳播資訊和廣告,騰訊也想發展電商,所以這些投資行為實際上也是提升自身抗風險能力的一種方法,企業也希望盡最大可能通過這些投資保住自己的優勢地位。

然而只鞏固自己的優勢還不夠,即使真能在某些領域強大到無以復加的地步,也保不齊哪天就會被哪個企業在自己還未涉及到的領域“威脅”。與其擔憂這種情況,還不如現在就攻城略地,盡可能地擴充自家的業務種類,只要廣泛地“播種”,誰也不知道哪塊地在哪天就突然“開花結果”了。

這么做的前提是有充足的資金,要滿足這個條件對于互聯網中的大企業來說也并不困難,既然手里不差錢,就抓緊占坑,即使最后不成也不會有太大損失。當然這些企業也不會盲目投資,騰訊自己做電商沒天賦但想要進入,就投資了拼多多,阿里電商厲害但社交薄弱,就投了微博還收了陌陌。

這些做法可以鞏固企業地位,并極大地降低被潛在對手顛覆的可能性。 然而想要不被替代,只靠自己當然遠遠不夠,所以互聯網企業熱衷投資還有一個重要原因,就是看中了別人有而自己缺乏的技術或資源。俗話說“錢能解決的問題都不叫問題”,通過“戰略投資”就能直接利用別人已經成熟的技術與資源,一來是省事,二來也能為實現更長遠的目標打下堅實的基礎。

從長遠的戰略目標來看,互聯網行業中盛行的這種帶有“觸類旁通”意味的投資模式,有利于打通生態,讓更多的領域有所關聯。所以盡管這些熱衷投資的科技公司除了賺錢還有更為“復雜”的心思,但說到底這些行為基本符合互聯網“互聯互通”的發展趨勢,可能也順帶印證了“不會投資的科技公司難成巨頭”的現實。

最極客