科技改變生活 · 科技引領(lǐng)未來(lái)

科技改變生活 · 科技引領(lǐng)未來(lái)

(報(bào)告出品方/作者:安信證券,郭倩倩、李疆)1.核心觀點(diǎn):國(guó)內(nèi)壓濾機(jī)龍頭,受益新興應(yīng)用領(lǐng)域拓展壓濾機(jī)是固液分離設(shè)備,主要包含過(guò)濾和提純工藝。下游廣泛應(yīng)用于環(huán)保(市政生活污水污泥、工業(yè)廢水污泥和江河湖庫(kù)疏浚淤泥處理)、礦物及加工(有色金屬、非

(報(bào)告出品方/作者:安信證券,郭倩倩、李疆)

1. 核心觀點(diǎn):國(guó)內(nèi)壓濾機(jī)龍頭,受益新興應(yīng)用領(lǐng)域拓展

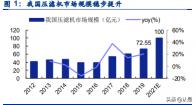

壓濾機(jī)是固液分離設(shè)備,主要包含過(guò)濾和提純工藝。下游廣泛應(yīng)用于環(huán)保(市政生活污 水污泥、工業(yè)廢水污泥和江河湖庫(kù)疏浚淤泥處理)、礦物及加工(有色金屬、非金屬礦、金 屬尾礦)、化工、食品和醫(yī)藥等領(lǐng)域。2019 年國(guó)內(nèi)壓濾機(jī)市場(chǎng)規(guī)模 72.55 億元,2012-2019 年復(fù)合增速 8.15%,在環(huán)保政策加碼與新興應(yīng)用領(lǐng)域推動(dòng)下,2021 年壓濾機(jī)市場(chǎng)達(dá) 100 億 元。

行業(yè)驅(qū)動(dòng)因素為:環(huán)保政策趨嚴(yán)帶來(lái)“污水污泥”處理后市場(chǎng)的增長(zhǎng),和“提純工藝” 在新興應(yīng)用領(lǐng)域拓展,20 年“砂石”與“新能源”應(yīng)用出現(xiàn),為壓濾機(jī)帶來(lái)新的增長(zhǎng)點(diǎn)。

① 政策加碼推動(dòng)“砂石廢水”行業(yè)快速增長(zhǎng)。國(guó)家和地方政府持續(xù)出臺(tái)對(duì)砂石骨料行 業(yè)規(guī)范發(fā)展的政策文件,一是推動(dòng)大型企業(yè)優(yōu)質(zhì)產(chǎn)能整合,二是對(duì)砂石廢水的治理 要求提升,設(shè)備更新升級(jí)進(jìn)一步擴(kuò)大砂石廢水裝備的市場(chǎng)空間。以目前國(guó)內(nèi) 140 億 噸濕法機(jī)制砂、每?jī)|噸對(duì)應(yīng) 1.25 億元資本開(kāi)支測(cè)算,壓濾機(jī)成套設(shè)備存量改造的空 間為 175 億元。政策加碼,未來(lái)三年行業(yè)將進(jìn)入快速增長(zhǎng)階段。

② 壓濾機(jī)在鋰電池、光伏、核能的應(yīng)用拓展。壓濾機(jī)在鋰電領(lǐng)域逐漸替代離心機(jī),應(yīng) 用于鋰礦、鹽湖提鋰、正極材料、石墨負(fù)極、電解液、鋰電池回收等過(guò)程中的過(guò)濾、 洗滌環(huán)節(jié)及廢水處理環(huán)節(jié)。在光伏行業(yè),壓濾機(jī)應(yīng)用于單晶硅、多晶硅切削液的處 理工藝。動(dòng)力電池行業(yè)擴(kuò)產(chǎn)帶動(dòng)壓濾機(jī)行業(yè)資本開(kāi)支,單 GW 的資本開(kāi)支在 1000 萬(wàn)元以上,受益新能源車行業(yè)高景氣,壓濾機(jī)需求激增。隨著電池回收市場(chǎng)的成長(zhǎng), 有望接棒動(dòng)力電池?cái)U(kuò)產(chǎn)周期,成為新的增長(zhǎng)極。

公司整體市占率超 40%,高端市場(chǎng)市占率超 70%,大幅領(lǐng)先競(jìng)爭(zhēng)對(duì)手。國(guó)內(nèi)壓濾機(jī)企 業(yè)數(shù)量眾多,兩級(jí)分化,呈現(xiàn)出少數(shù)現(xiàn)代化、技術(shù)水平較高的骨干企業(yè)與大批技術(shù)水平相對(duì) 落后的中小企業(yè)并存的局面,低端市場(chǎng)競(jìng)爭(zhēng)激烈,高端市場(chǎng)集中度高。

景津環(huán)保的成長(zhǎng)性來(lái)自兩方面:1)新興行業(yè)應(yīng)用的拓展;2)由單一設(shè)備制造商向成套 裝備制造商發(fā)展。

1)從傳統(tǒng)行業(yè)拓展到新興領(lǐng)域:2021H1 鋰電與砂石行業(yè)收入占比達(dá) 18%。公司在鋰 電行業(yè)已切入從上游鋰礦生產(chǎn)到后端電池回收的所有環(huán)節(jié),并進(jìn)入頭部企業(yè)供應(yīng)鏈。鋰電環(huán)節(jié)對(duì)壓濾機(jī)產(chǎn)品提純要求較高,公司憑借領(lǐng)先的過(guò)濾技術(shù)占據(jù)了 50%市場(chǎng)份 額,未來(lái)將隨著動(dòng)力電池行擴(kuò)產(chǎn)高速增長(zhǎng)。公司在砂石行業(yè)市占率低于平均水平, 系小砂廠基于成本考慮,選配低端壓濾機(jī)產(chǎn)品。公司在此領(lǐng)域的超額增長(zhǎng)來(lái)源于采 砂企業(yè)集中度提升,大型采砂廠更傾向于高端壓濾機(jī)與成套設(shè)備。

2)擴(kuò)充產(chǎn)品種類,從壓濾機(jī)制造拓展為成套解決方案供應(yīng)商。除壓濾機(jī)整機(jī)產(chǎn)品外, 公司近年來(lái)大力開(kāi)發(fā)過(guò)濾成套設(shè)備,著力拓展各式低溫濾餅干化機(jī)、攪拌機(jī)、輸送 機(jī)、自動(dòng)加藥機(jī)、濃縮機(jī)等配套設(shè)備,已掌握了從原料加工到最終產(chǎn)品的全產(chǎn)業(yè)鏈 核心技術(shù),提高了產(chǎn)品配套能力。以砂石行業(yè)為例:2020 年公司推出智能砂石廢水 零排放系統(tǒng),產(chǎn)品具有處理量大、高效、運(yùn)行成本低、智能無(wú)人值守等特點(diǎn),可滿 足砂石行業(yè)廢水循環(huán)使用的需求。

2. 重點(diǎn)公司分析-國(guó)內(nèi)壓濾機(jī)龍頭,運(yùn)營(yíng)效率持續(xù)提升

2.1. 制造業(yè)單項(xiàng)冠軍,深耕行業(yè) 30 余年

公司是國(guó)產(chǎn)壓濾機(jī)龍頭,在國(guó)內(nèi)壓濾機(jī)行業(yè)市占率超過(guò) 40%。公司專注于各式壓濾機(jī)整 機(jī)及配套設(shè)備、配件的生產(chǎn)和銷售,致力于為固液提純、分離提供專業(yè)的成套解決方案,下 游應(yīng)用主要為環(huán)保、礦物及加工、化工、食品和醫(yī)藥等領(lǐng)域。

公司主要產(chǎn)品包括壓濾機(jī)整機(jī)、壓濾機(jī)配件以及配套設(shè)備三類,①壓濾機(jī)整機(jī)包括隔膜 壓濾機(jī)和廂式壓濾機(jī);②配件包括濾板、濾布等;③配套設(shè)備包括攪拌機(jī)、輸送機(jī)等。

公司前身河北景津壓濾機(jī)有限公司成立于 1988 年,1993 年由濾板加工業(yè)務(wù)轉(zhuǎn)型成自主 生產(chǎn)濾板,1997 年開(kāi)始與壓濾機(jī)生產(chǎn)商合作生產(chǎn)壓濾機(jī),1998 年生產(chǎn)出首臺(tái)全自動(dòng)壓濾機(jī) 并在首鋼成功應(yīng)用,2001 年成功研發(fā)出聚丙稀高壓膈膜濾板,打破歐洲壟斷,開(kāi)啟全球化 拓展之路。經(jīng)過(guò) 30 余年的壓濾機(jī)領(lǐng)域深耕,公司已發(fā)展成為國(guó)內(nèi)壓濾機(jī)龍頭,2019 年 7 月公司在上交所成功上市。目前,公司已逐步完成由壓濾機(jī)配件生產(chǎn)到壓濾機(jī)成套裝備制造商, 2021 年 11 月,公司擬由“景津環(huán)保股份有限公司”改名為“景津裝備股份有限公司”。

2.2. 業(yè)績(jī)穩(wěn)健增長(zhǎng),盈利能力持續(xù)提升

公司營(yíng)收保持穩(wěn)健增長(zhǎng),凈利潤(rùn)率持續(xù)提升。2013 年至 2020 年,公司營(yíng)收從 20.67 億 元增長(zhǎng)至 33.29 億元,CAGR 7.05%。收入端穩(wěn)步增長(zhǎng)系環(huán)保政策趨嚴(yán)帶來(lái)污泥處理需求, 加上壓濾機(jī)下游領(lǐng)域不斷拓寬,尤其是新興成長(zhǎng)行業(yè)應(yīng)用增加,公司積極開(kāi)拓新應(yīng)用領(lǐng)域。 2013 年至 2020 年,公司凈利潤(rùn)從 1.13 億元增長(zhǎng)至 5.15 億元,CAGR 24.14%。凈利潤(rùn)復(fù) 合增速高于營(yíng)收增速系公司運(yùn)營(yíng)效率提升,規(guī)模效應(yīng)顯現(xiàn),費(fèi)用率逐年下降。

公司營(yíng)收波動(dòng)主要受行業(yè)政策與下游行業(yè)景氣度影響。2015-2016 年公司收入下滑,系 國(guó)內(nèi)宏觀經(jīng)濟(jì)放緩影響,下游煤炭、有色金屬等行業(yè)產(chǎn)量大幅下滑,壓濾機(jī)需求下降。2016 年-2019 年公司業(yè)績(jī)提速,系環(huán)保政策出臺(tái),同時(shí)煤炭、化工等下游行業(yè)景氣度回暖,壓濾 機(jī)需求量增長(zhǎng)。

2020 年公司收入保持平穩(wěn),凈利潤(rùn)增速 24.60%,系公司收入受到疫情影響較小,同時(shí) 加強(qiáng)了對(duì)銷售人員的管理考核,精簡(jiǎn)人員,嚴(yán)控費(fèi)用支出,盈利能力顯著提升。

2021 年前三季度,公司實(shí)現(xiàn)營(yíng)收 33.35 億元,同比上升 45.56%,歸母凈利潤(rùn) 4.50 億 元,同比增長(zhǎng) 44.12%。業(yè)績(jī)高速增長(zhǎng)系疫情緩解,疊加下游新能源、砂石骨料等新興行業(yè) 放量,壓濾機(jī)需求快速增長(zhǎng)公司在新興行業(yè)占據(jù)較高份額。

濾板業(yè)務(wù)收入分別實(shí)現(xiàn) 27.01 億元、3.17 億元和 1.39 億元,在營(yíng)收中的占比分別為 81.13%、 9.54%和 4.16%。公司壓濾機(jī)整機(jī)銷售為公司收入主要來(lái)源,從歷史數(shù)據(jù)來(lái)看,壓濾機(jī)整機(jī) 收入占比基本穩(wěn)定在 74-83%之間。

產(chǎn)品應(yīng)用領(lǐng)域從環(huán)保行業(yè)向鋰電、砂石等新興行業(yè)拓展。公司下游主要應(yīng)用領(lǐng)域?yàn)榄h(huán)保 行業(yè),近五年收入占比均值為 40%,隨著壓濾機(jī)下游應(yīng)用領(lǐng)域逐漸拓寬,環(huán)保領(lǐng)域應(yīng)用占比 逐步下降,2015 至 2020 年占比從 41%下降至 37%。2021 年上半年,公司在新能源/新材 料、砂石骨料行業(yè)的下游應(yīng)用占比分別達(dá)到 9%和 9%。

公司凈利潤(rùn)率穩(wěn)步提升,毛利率受上游原材料價(jià)格波動(dòng)影響。2016 年公司毛利率下降, 主要系上游鋼材和聚丙烯價(jià)格大幅上漲,公司未及時(shí)上調(diào)產(chǎn)品售價(jià);2018 年公司及時(shí)上調(diào) 產(chǎn)品價(jià)格,毛利率回升。 2013 年至 2020 年,公司凈利率從 5.48%提升至 15.46%,主要系 公司管理效率提升,規(guī)模效益顯現(xiàn)。

濾板作為壓濾機(jī)核心零部件毛利率較高。2020 年公司壓濾機(jī)整機(jī)毛利率為 30.38%,濾 板毛利率為 41.69%,濾布毛利率為 29.31%,配件業(yè)務(wù)毛利率基本保持平穩(wěn),濾布毛利率低 于濾板的原因主要系濾布業(yè)務(wù)處于開(kāi)拓客戶階段中,價(jià)格尚不能匹配公司高端的定位。

加強(qiáng)銷售考核管理,費(fèi)用率逐年下降。2013 年至 2020 年,公司合計(jì)費(fèi)用率從 20.09% 下降至 9.26%。其中 2020 年公司銷售費(fèi)用率同比大幅下降 7.23 個(gè) pct,銷售費(fèi)用率下降主 要系疫情期間公司加強(qiáng)對(duì)銷售人員的管理和考核。

資產(chǎn)結(jié)構(gòu)良好,營(yíng)銷驅(qū)動(dòng)向品牌驅(qū)動(dòng)轉(zhuǎn)型。截至 2021 年第三季度,公司貨幣資金占比26.28%,應(yīng)收賬款占比 16.16%,存貨占比 31.93%,固定資產(chǎn)占比 14.87%。結(jié)合費(fèi)用結(jié)構(gòu) 看,公司是輕資產(chǎn)企業(yè),固定資產(chǎn)占比較低,主要為強(qiáng)產(chǎn)品力帶來(lái)的品牌驅(qū)動(dòng)。存貨占比較 高系壓濾機(jī)為定制化屬性,基本為客戶訂貨。

公司凈現(xiàn)比基本維持在 1 以上,盈利質(zhì)量高。壓濾機(jī)偏向于定制化屬性,公司主要采用 “以需定購(gòu)”的采購(gòu)模式、“以單定產(chǎn)”生產(chǎn)模式,以及直銷的銷售模式,根據(jù)客戶要求采 購(gòu)、生產(chǎn)并銷售產(chǎn)品,由于品牌效應(yīng)較強(qiáng),公司一直保持良好的現(xiàn)金流。凈現(xiàn)比基本在 100% 以上。2017 年凈現(xiàn)比僅為 14.6%,主要系下游客戶使用應(yīng)收票據(jù)支付采購(gòu)款,導(dǎo)致現(xiàn)金流 入減少,疊加原材料價(jià)格上升,備貨等原因造成現(xiàn)金流出較大所致,2018 年恢復(fù)正常。

產(chǎn)業(yè)鏈議價(jià)能力強(qiáng),應(yīng)收賬款周轉(zhuǎn)率持續(xù)向上。公司下游客戶包括下游行業(yè)的各大龍頭 企業(yè),客戶質(zhì)量?jī)?yōu)良。公司產(chǎn)業(yè)鏈地位強(qiáng)勢(shì),2015 年以來(lái)應(yīng)收賬款周轉(zhuǎn)率持續(xù)上升。

實(shí)控人產(chǎn)業(yè)經(jīng)驗(yàn)豐富,公司股權(quán)結(jié)構(gòu)穩(wěn)定。公司董事長(zhǎng)姜桂廷是享受國(guó)務(wù)院政府特殊津 貼的高級(jí)工程師,中國(guó)通用機(jī)械工業(yè)協(xié)會(huì)分離機(jī)械分會(huì)第七屆理事會(huì)理事長(zhǎng),被山東省人民 政府認(rèn)定為“泰山產(chǎn)業(yè)領(lǐng)軍人才”,深耕壓濾機(jī)行業(yè) 30 余年,產(chǎn)業(yè)背景深厚。截至 2021 年 三季度,姜桂廷、宋桂花夫妻二人合計(jì)控制公司 50.92%的股份,為公司實(shí)際控制人。

股權(quán)激勵(lì)深度綁定核心員工,回購(gòu)股份擬后續(xù)再次實(shí)行激勵(lì)計(jì)劃。2020 年 11 月,公司 推行股權(quán)激勵(lì),向董事、高級(jí)管理人員、核心技術(shù)業(yè)務(wù)人員等 393 人授予限制性股票 1170.45 萬(wàn)股,授予價(jià)格為 10.66 元/股。公司通過(guò)實(shí)行股權(quán)激勵(lì),深度綁定核心員工,有利于公司的 長(zhǎng)遠(yuǎn)發(fā)展。同時(shí),2021年 4 月,公司擬使用自有資金以集中競(jìng)價(jià)交易的方式回購(gòu)公司 323~645 萬(wàn)股股份,用于后續(xù)實(shí)施公司股權(quán)激勵(lì)。截至 2021 年 11 月 30 日,公司以集中競(jìng)價(jià)交易方 式累計(jì)回購(gòu)股份 708 萬(wàn)股,占公司公告發(fā)布日總股本比例為 1.72 %。公司進(jìn)一步完善長(zhǎng)效 激勵(lì)機(jī)制,彰顯公司對(duì)有未來(lái)發(fā)展信心。

3. 傳統(tǒng)行業(yè)需求保持穩(wěn)定增長(zhǎng),新興行業(yè)應(yīng)用拓展打開(kāi)增量空間

3.1. 市場(chǎng)規(guī)模:壓濾機(jī)市場(chǎng)規(guī)模呈增長(zhǎng)態(tài)勢(shì),應(yīng)用場(chǎng)景持續(xù)豐富

壓濾機(jī)是過(guò)濾分離器,主要用作固液分離流程。壓濾機(jī)主要由機(jī)架、濾板、濾布、電控 箱、液壓站等五部分組成。其工作原理是在液壓系統(tǒng)的作用下,使用壓力泵將懸浮液注入到 由多垂直排列的濾板形成的多個(gè)封閉濾室中,濾室中的液體穿過(guò)與過(guò)濾板相鄰的濾布,并沿 著濾液匯流通道從壓濾機(jī)中排出。脫水后的固體雜質(zhì)被截留在濾室中以形成濾餅,并通過(guò)拉板機(jī)將相鄰濾板分開(kāi),每個(gè)濾室內(nèi)的濾餅在重力的作用而下落,從而實(shí)現(xiàn)固液分離。

我國(guó)壓濾機(jī)市場(chǎng)規(guī)模持續(xù)增長(zhǎng),2019 年達(dá) 70 億元。隨著政府對(duì)各行業(yè)環(huán)保和資源利用 要求提高,下游應(yīng)用對(duì)過(guò)濾、提純比例和提取精度要求日益提升。2012 年至 2019 年,我國(guó) 壓濾機(jī)行業(yè)收入規(guī)模從 41.91 億元增長(zhǎng)至 72.55 億元,年復(fù)合增速為 8.15%,壓濾機(jī)產(chǎn)量從 3.65 萬(wàn)臺(tái)增長(zhǎng)至 15.45 萬(wàn)臺(tái),年復(fù)合增速為 22.89%。

壓濾機(jī)市場(chǎng)與下游應(yīng)用行業(yè)景氣度關(guān)聯(lián)性較大。2015 年,壓濾機(jī)市場(chǎng)規(guī)模下滑,主要 系受國(guó)內(nèi)經(jīng)濟(jì)結(jié)構(gòu)轉(zhuǎn)型以及國(guó)家日趨嚴(yán)格的節(jié)能減排和淘汰落后產(chǎn)能政策影響,下游煤炭、 有色金屬、化工等行業(yè)產(chǎn)量大幅下滑,對(duì)壓濾機(jī)設(shè)備需求減小。2016 年以后,政府加大對(duì) 環(huán)保督查力度,同時(shí)供給側(cè)改革成果逐漸顯現(xiàn),煤炭、鋼鐵、有色金屬等大宗商品價(jià)格大幅 上漲,行業(yè)景氣度好轉(zhuǎn),壓濾機(jī)設(shè)備需求高增。2021 年,受益于新能源汽車行業(yè)高景氣和 砂石骨料行業(yè)需求高增,壓濾機(jī)行業(yè)市場(chǎng)規(guī)模預(yù)計(jì)突破百億。

壓濾機(jī)配件市場(chǎng)空間廣闊。壓濾機(jī)的濾室由濾板和濾布組成,一臺(tái)壓濾機(jī)一般需要配備 60 塊濾板,濾板相對(duì)壽命較長(zhǎng),2-3 年更換;濾布?jí)勖鄬?duì)較短,平均 1~3 個(gè)月更換,屬 于易耗產(chǎn)品。據(jù)草根調(diào)研,配件市場(chǎng)規(guī)模約為壓濾機(jī)市場(chǎng)規(guī)模的 15-20%,濾布和濾板合計(jì) 市場(chǎng)規(guī)模大約在 20-30 億,未來(lái)可持續(xù)為公司貢獻(xiàn)增長(zhǎng)動(dòng)能。

國(guó)產(chǎn)壓濾機(jī)出口穩(wěn)步提升。壓濾機(jī)屬于定制設(shè)備,海外競(jìng)爭(zhēng)對(duì)手不能集約化生產(chǎn),歐美 等發(fā)達(dá)國(guó)家的壓濾機(jī)生產(chǎn)成本較高。國(guó)產(chǎn)壓濾機(jī)憑借多年技術(shù)研發(fā)積累,與國(guó)際壓濾機(jī)產(chǎn)品 性能差距逐漸縮小,在國(guó)際市場(chǎng)中的競(jìng)爭(zhēng)力逐步提高,疊加國(guó)產(chǎn)性價(jià)比優(yōu)勢(shì),逐步贏得國(guó)際 市場(chǎng)的青睞。2012 年至 2019 年,國(guó)內(nèi)壓濾機(jī)出口金額從 3.22 億元上升 5.4 億元,CAGR 達(dá)到 7.67%。未來(lái)隨著我國(guó)壓濾機(jī)技術(shù)不斷提高,壓濾機(jī)海外出口額將不斷提升。

壓濾機(jī)下游應(yīng)用領(lǐng)域不斷拓寬,打開(kāi)成長(zhǎng)天花板。壓濾機(jī)廣泛應(yīng)用于下游各行業(yè),涉及 環(huán)保、化工、礦物及加工、食品和醫(yī)藥等領(lǐng)域。目前環(huán)保領(lǐng)域是壓濾機(jī)下游應(yīng)用最大市場(chǎng), 但隨著越來(lái)越多新興細(xì)分行業(yè)開(kāi)始使用壓濾機(jī)替代原有的大型分離設(shè)備,壓濾機(jī)環(huán)保領(lǐng)域應(yīng) 用占比呈下降趨勢(shì),在砂石骨料、新材料、新能源等新興領(lǐng)域加速拓展。

3.2. 新興行業(yè):鋰電、砂石行業(yè)帶來(lái)壓濾機(jī)新的需求

3.2.1 鋰電需求高速增長(zhǎng),壓濾機(jī)設(shè)備需求旺盛

新能源車產(chǎn)業(yè)高速發(fā)展,動(dòng)力電池裝機(jī)需求激增。2012-2020 年,我國(guó)新能源汽車銷量 從 1.28 萬(wàn)輛增長(zhǎng)到 136.7 萬(wàn)輛,年復(fù)合增長(zhǎng)率達(dá)到 79.30%,2021 年 1-7 月,我國(guó)新能源 汽車銷量達(dá)到147.8萬(wàn)輛,同比增長(zhǎng)2倍。2020年中國(guó)動(dòng)力電池裝機(jī)量累計(jì)達(dá)到 63.65GWh, 較 2019 年增長(zhǎng) 1.46GWh,2021 年 9 月份動(dòng)力電池裝機(jī)量達(dá)到 15.69GWh,較 2020 年同 期增長(zhǎng) 9.11GWh。動(dòng)力電池企業(yè)訂單數(shù)快速增長(zhǎng),鋰電池行業(yè)需求顯著增加。

壓濾機(jī)在鋰電領(lǐng)域逐漸替代離心機(jī)的應(yīng)用。在鋰電池行業(yè),壓濾機(jī)能夠應(yīng)用于鋰電池鋰 礦、鹽湖提鋰、正極材料、石墨負(fù)極、電解液、鋰電池回收等過(guò)程中的過(guò)濾、洗滌環(huán)節(jié)及廢 水處理環(huán)節(jié)。

離心機(jī)是利用轉(zhuǎn)鼓旋轉(zhuǎn)產(chǎn)生的慣性離心力,分離液體與固體顆粒或液體與液體的混合物 中各組分的機(jī)械,在固液分離時(shí),需多次進(jìn)行轉(zhuǎn)鼓脫水、沖洗雜質(zhì)。由于離心機(jī)連續(xù)工作的 優(yōu)勢(shì),過(guò)去動(dòng)力電池生產(chǎn)規(guī)模小,是離心機(jī)的傳統(tǒng)應(yīng)用領(lǐng)域。

近年來(lái),新能源行業(yè)需求高增,鋰電池規(guī)模增大,離心機(jī)處理量有限,壓濾機(jī)處理量較 大。因而在鋰電池生產(chǎn)規(guī)模不斷擴(kuò)大的背景下,其處理量大的優(yōu)勢(shì)較為明顯,同時(shí)單位消耗 的空間、時(shí)間和能耗相比離心機(jī)更優(yōu),且污泥含水率更低,在過(guò)濾規(guī)模擴(kuò)大的情況下相比離 心機(jī)而言性價(jià)比優(yōu)勢(shì)大。得益于壓濾機(jī)同時(shí)具備洗滌和過(guò)濾的功能,在前驅(qū)體合成等工藝中, 壓濾機(jī)一種設(shè)備可以替代離心機(jī)和反應(yīng)釜兩種設(shè)備。在鋰電行業(yè),壓濾機(jī)對(duì)離心機(jī)的替代開(kāi) 始逐步顯現(xiàn),未來(lái)鋰電行業(yè)保持高增速,將持續(xù)驅(qū)動(dòng)壓濾機(jī)行業(yè)高速發(fā)展。

3.2.2 政策驅(qū)動(dòng),砂石骨料行業(yè)洗砂需求激增

砂石骨料市場(chǎng)空間廣闊,機(jī)制砂產(chǎn)量不斷提升。砂石骨料是水利工程中砂、卵石、碎石、 塊石、料石等材料的統(tǒng)稱,是混凝土和堆砌石等構(gòu)筑物的主要建筑材料,約占混凝土質(zhì)量的 6/7。2020 年,我國(guó)砂石產(chǎn)量達(dá)到 190 億噸。根據(jù)來(lái)源,砂石可分為天然砂和機(jī)制砂兩類, 隨著天然砂資源趨緊、開(kāi)采監(jiān)管趨嚴(yán),機(jī)制砂成為我國(guó)主要開(kāi)發(fā)和應(yīng)用的砂石種類。根據(jù)“中 國(guó)砂石骨料網(wǎng)數(shù)據(jù)中心”披露,2009年至2019年,機(jī)制砂產(chǎn)量占比從46.6%上升至79.1%。。 未來(lái)隨著天然砂資源日益匱乏,政策繼續(xù)向機(jī)制砂傾斜,機(jī)制砂需求量將持續(xù)提升。

機(jī)制砂濕法工藝占比持續(xù)提升,壓濾機(jī)成長(zhǎng)空間可觀。機(jī)制砂主要有干法和濕法兩種工 藝,受益于濕法工藝效益以及政策雙重驅(qū)動(dòng),機(jī)制砂濕法工藝占比將持續(xù)提升,對(duì)過(guò)濾系統(tǒng) 的需求持續(xù)增加,壓濾機(jī)市場(chǎng)成長(zhǎng)空間廣闊。

1) 效益驅(qū)動(dòng):濕法制砂需要用水沖洗砂石,壓濾機(jī)在洗砂廢水中起到泥水分 離的作用,將泥漿壓濾成泥餅排出,用于礦山開(kāi)采后復(fù)墾,同時(shí)清水回用,通過(guò)清水 泵循環(huán)使用于生產(chǎn)線,從而實(shí)現(xiàn)細(xì)沙回收增效、固廢干排處理以及水資源回收再利用。 因濕法制砂含粉量低、表面感觀性好,應(yīng)用比例高達(dá) 65%。未來(lái)受濕法工藝效益的 驅(qū)動(dòng),濕法工藝占比將持續(xù)抬升,濕法機(jī)制砂將催生大量的壓濾機(jī)需求,為壓濾機(jī)行 業(yè)帶來(lái)廣闊的增量市場(chǎng)。

2) 政策驅(qū)動(dòng):濕法工藝生產(chǎn)耗水量較大,一般生產(chǎn) 1t 砂石料需耗水 2-3.5m3, 后端污水處理環(huán)節(jié)對(duì)壓濾機(jī)需求量較高。過(guò)去壓濾機(jī)在采砂廠的滲透率較低,2018 年 6 月,自然資源部發(fā)布《砂石行業(yè)綠色礦山建設(shè)規(guī)范》,要求濕法生產(chǎn)應(yīng)配臵泥粉 和水分離廢水處理和循環(huán)使用系統(tǒng),經(jīng)過(guò)固液分離處理后的清水應(yīng) 100%循環(huán)利用。 2019 和 2020 年工信部和發(fā)改委相繼出頭了砂石行業(yè)健康有序發(fā)展的指導(dǎo)意見(jiàn),嚴(yán) 厲打擊污染破壞環(huán)境的采砂行為。在環(huán)保政策的推動(dòng)下,砂石行業(yè)持續(xù)向綠色化發(fā)展, 壓濾機(jī)滲透率有望持續(xù)提升。

砂石骨料行業(yè)集中化、規(guī)模化是大勢(shì)所趨,驅(qū)動(dòng)壓濾機(jī)市場(chǎng)空間進(jìn)一步擴(kuò)大。由于規(guī)模 較小的礦山開(kāi)采效率低下、規(guī)范性弱、且生產(chǎn)污染大,地方政府加大對(duì)礦山整合力度,陸續(xù) 出臺(tái)政策,規(guī)劃砂石骨料集中開(kāi)采區(qū)、明確最低開(kāi)采規(guī)模、優(yōu)化礦山地質(zhì)環(huán)境治理恢復(fù)措施, 關(guān)閉環(huán)保不達(dá)標(biāo)的企業(yè),推動(dòng)砂石骨料行業(yè)向集中化、規(guī)模化、大型化、環(huán)保化、綠色化發(fā) 展。隨著小、微型礦山被逐漸關(guān)停,同時(shí)大、中型、超大型砂石骨料礦山建材產(chǎn)業(yè)園區(qū)陸續(xù) 建設(shè),礦山企業(yè)規(guī)模逐漸趨向大型化。2013-2019 年,年產(chǎn)量小于 100 萬(wàn)噸的小、微型砂石 礦山企業(yè)占比從 95%下降至 57%,大、中型砂石礦山企業(yè)占比從 5%提升至 43%。由于大 型礦業(yè)企業(yè)具有規(guī)范性強(qiáng)、生產(chǎn)規(guī)模大的特點(diǎn),對(duì)壓濾機(jī)的物料處理能力、運(yùn)行穩(wěn)定性、濾 餅含水率和自動(dòng)化程度等性能和服務(wù)要求相對(duì)較高,未來(lái)隨著砂石骨料行業(yè)趨于集中化、規(guī) 模化,將持續(xù)帶動(dòng)對(duì)高端壓濾機(jī)設(shè)備及成套過(guò)濾設(shè)備的需求。

3.3. 傳統(tǒng)行業(yè):環(huán)保行業(yè)市場(chǎng)空間廣闊,市政污水行業(yè)維持高景氣度

隨著國(guó)家對(duì)環(huán)保重視程度和支持力度不斷加大,壓濾機(jī)下游應(yīng)用領(lǐng)域環(huán)保行業(yè)將成為未 來(lái)具有潛力的市場(chǎng)。其中,城鎮(zhèn)污水處理市場(chǎng)受 1)新增污水處理廠;2)提標(biāo)改造舊污水處 理廠兩大因素驅(qū)動(dòng),或成為壓濾機(jī)行業(yè)發(fā)展的新引擎:

1)政策驅(qū)動(dòng),污水處理市場(chǎng)需求穩(wěn)步增長(zhǎng)。過(guò)去二十年,我國(guó)城鎮(zhèn)污水處理能力大幅 提升。根據(jù)住建部統(tǒng)計(jì)數(shù)據(jù),城市污水處理能力由 2012 年的 11,733 萬(wàn)立方米/日增長(zhǎng)至 2020 年的 19267 萬(wàn)立方米/日,年復(fù)合增長(zhǎng)率達(dá) 6.40%;縣城污水處理能力由 2012 年的 2623 萬(wàn) 立方米/日增長(zhǎng)至 2020 年的 3770 萬(wàn)立方米/日,年復(fù)合增長(zhǎng)率達(dá) 4.64%。“十四五”全國(guó)城 鎮(zhèn)污水處理及再生利用設(shè)施建設(shè)規(guī)劃的文件中提到,在未來(lái)五年內(nèi),新增污水處理規(guī)模達(dá)到 2000 萬(wàn)噸/日。未來(lái)受污水處理需求和政策的雙重推動(dòng)下,城鎮(zhèn)污水行業(yè)仍將維持增長(zhǎng)趨勢(shì),驅(qū)動(dòng)我國(guó)壓濾機(jī)設(shè)備需求穩(wěn)定增長(zhǎng)。

3)提標(biāo)改造推進(jìn)污水資源化,城鎮(zhèn)污水處理市場(chǎng)再迎機(jī)遇。2021 年《關(guān)于推進(jìn)污水資 源化利用的指導(dǎo)意見(jiàn)》及《“十四五”全國(guó)城鎮(zhèn)污水處理及再生利用設(shè)施建設(shè)規(guī)劃》的文件 中提到,到 2025 年水環(huán)境敏感地區(qū)污水處理基本實(shí)現(xiàn)提標(biāo)升級(jí),全國(guó)地級(jí)及以上缺水城市 再生水利用率達(dá)到 25%以上,京津冀地區(qū)達(dá)到 35%以上;到 2035 年,形成系統(tǒng)、安全、環(huán) 保、經(jīng)濟(jì)的污水資源化利用格局。污水資源化是指污水經(jīng)無(wú)害化處理達(dá)到特定水質(zhì)標(biāo)準(zhǔn)后, 作為再生水替代常規(guī)水資源。目前國(guó)內(nèi)污水處理廠已基本達(dá)到“十三五”規(guī)劃的一級(jí) A 排放 標(biāo)準(zhǔn),但較“資源化”標(biāo)準(zhǔn)仍存在提升空間。“十四五”期間對(duì)污水資源化利用的推進(jìn)將催 生污水處理廠提標(biāo)改造需求持續(xù)擴(kuò)大,給國(guó)內(nèi)壓濾機(jī)市場(chǎng)帶來(lái)廣闊市場(chǎng)空間。

鄉(xiāng)村振興,農(nóng)村污水處理市場(chǎng)空間廣闊。2021 年 2 月 25 日,國(guó)家鄉(xiāng)村振興局正式掛牌, 隨著國(guó)家全面推進(jìn)鄉(xiāng)村振興戰(zhàn)略,污水治理將成為農(nóng)村人居環(huán)境整治的重點(diǎn)行動(dòng)。與城鎮(zhèn)相 比,農(nóng)村的基礎(chǔ)設(shè)施、公共服務(wù)仍然落后,目前還有 70%以上的農(nóng)村生活污水尚未得到有效 處理。2020 年,我國(guó)建制鎮(zhèn)和鄉(xiāng)市政的污水處理率僅為 60.98%和 21.67%,遠(yuǎn)低于城鎮(zhèn)污 水處理水平。相較城鎮(zhèn),農(nóng)村污水處理能力低下,污水處理需求量大,成長(zhǎng)潛力巨大。未來(lái), 鄉(xiāng)村污水的治理投入加大,鄉(xiāng)鎮(zhèn)河道疏浚和污水集中處理將給壓濾機(jī)應(yīng)用帶來(lái)大量的市場(chǎng)。

3.4. 競(jìng)爭(zhēng)格局:兩級(jí)分化,高端壓濾機(jī)市場(chǎng)強(qiáng)者恒強(qiáng)

壓濾機(jī)市場(chǎng)兩極分化明顯,低端市場(chǎng)競(jìng)爭(zhēng)激烈,高端市場(chǎng)集中度高。從競(jìng)爭(zhēng)格局來(lái)看, 在壓濾機(jī)產(chǎn)品應(yīng)用成熟,客戶對(duì)過(guò)濾效果要求相對(duì)簡(jiǎn)單或工藝簡(jiǎn)單的洗煤、選礦等行業(yè),過(guò) 濾物料相對(duì)簡(jiǎn)單,行業(yè)進(jìn)入門(mén)檻不高,因此參與競(jìng)爭(zhēng)企業(yè)眾多,行業(yè)利潤(rùn)偏低,競(jìng)爭(zhēng)激烈。 而在市政污泥處理、新興化工、制糖等壓濾機(jī)新興細(xì)分應(yīng)用行業(yè),壓濾機(jī)的過(guò)濾物料更為復(fù) 雜,對(duì)過(guò)濾要求更加嚴(yán)格,壓濾機(jī)系統(tǒng)集成服務(wù)較單機(jī)更有優(yōu)勢(shì)。

行業(yè)龍頭地位穩(wěn)固。目前國(guó)內(nèi)壓濾機(jī)生產(chǎn)企業(yè)較多,但絕大多數(shù)企業(yè)生產(chǎn)規(guī)模較小,景 津環(huán)保和興源環(huán)境、大張等大型企業(yè)在產(chǎn)品性能、技術(shù)水平、加工工藝和制造技術(shù)等方面處 于國(guó)際領(lǐng)先或先進(jìn)水平,在行業(yè)內(nèi)形成較強(qiáng)的規(guī)模和品牌優(yōu)勢(shì),在國(guó)內(nèi)市場(chǎng)占據(jù)主要份額。

4. 公司分析:發(fā)力新興賽道,向成套設(shè)備供應(yīng)商升級(jí)

4.1. 規(guī)模與盈利遠(yuǎn)超競(jìng)爭(zhēng)對(duì)手,大力投入新能源、砂石新興領(lǐng)域

公司是國(guó)內(nèi)最大的壓濾機(jī)品牌。景津環(huán)保是國(guó)內(nèi)壓濾機(jī)龍頭企業(yè),2019 年?duì)I收 33.04 億,遠(yuǎn)超其他內(nèi)資壓濾機(jī)制造商。公司市占率國(guó)內(nèi)常年維持第一,過(guò)去五年市占率保持在 40% 以上,其中高端壓濾機(jī)市占率超 70%,龍頭地位突出。

公司盈利能力處于行業(yè)相對(duì)領(lǐng)先水平。對(duì)比興源環(huán)境、隆源環(huán)境,景津環(huán)保盈利能力處 于相對(duì)領(lǐng)先水平,且毛利率和凈利率長(zhǎng)期保持穩(wěn)定,受宏觀經(jīng)濟(jì)和下游行業(yè)景氣度的影響較 小。公司的領(lǐng)先優(yōu)勢(shì)來(lái)自于公司國(guó)際領(lǐng)先的技術(shù)能力、穩(wěn)定的產(chǎn)品質(zhì)量以及售后服務(wù),公司 基本進(jìn)入下游龍頭企業(yè)供應(yīng)鏈。

公司加大研發(fā)投入新能源、砂石新興領(lǐng)域。2021 年三季度的研發(fā)投入為 1.12 億元,超 過(guò)去年全年的水平,同比增長(zhǎng) 146.22%,主要投入新興行業(yè)壓濾機(jī)研發(fā)。壓濾機(jī)在新能源行 業(yè)的應(yīng)用較為廣泛,可應(yīng)用于鋰電池、光伏、核能等領(lǐng)域。在鋰電池行業(yè)覆蓋從鋰礦開(kāi)采、 鹽湖提鋰到電池回收全過(guò)程。在光伏行業(yè),壓濾機(jī)主要應(yīng)用于單晶硅、多晶硅切削液的處理 工藝。在新材料領(lǐng)域的應(yīng)用在不斷擴(kuò)展,現(xiàn)已應(yīng)用于氧化鋯、石墨烯、磁性材料、納米材料、 聚乳酸及新型高分子材料等新材料行業(yè)中。

截至 2020 年底,公司擁有 308 項(xiàng)授權(quán)專利,壓濾機(jī)、濾布濾板及其他過(guò)濾成套設(shè)備產(chǎn) 品在產(chǎn)品性能、技術(shù)水平等方面被評(píng)定為國(guó)際領(lǐng)先或先進(jìn)水平,被中華人民共和國(guó)工業(yè)和信 息化部和中國(guó)工業(yè)經(jīng)濟(jì)聯(lián)合會(huì)認(rèn)定為“制造業(yè)單項(xiàng)冠軍示范企業(yè)”。

4.1. 發(fā)力耗材市場(chǎng),配件產(chǎn)能投放,公司競(jìng)爭(zhēng)力進(jìn)一步提升

公司在濾板、濾布生產(chǎn)工藝中具有優(yōu)勢(shì)。壓濾機(jī)工作過(guò)程中,濾布的材質(zhì)、紡織方式和 透氣率等決定過(guò)濾效果和效率。公司經(jīng)過(guò)多年的實(shí)踐、研發(fā)以及通過(guò)引進(jìn)國(guó)外先進(jìn)生產(chǎn)設(shè)備 生產(chǎn)的濾布,具有較強(qiáng)的分離能力,并解決了污泥自動(dòng)脫落等核心問(wèn)題,讓過(guò)濾工作變得便 捷、高效。公司的濾板材質(zhì)為進(jìn)口 TPE 彈性體及高強(qiáng)度聚丙烯,使濾板既有橡膠濾板的彈 性,又有聚丙烯濾板的韌性、剛性,使濾板壓緊時(shí)密封性能更好,公司聚丙烯高壓隔膜濾板 最大鼓膜壓力達(dá) 10Mpa,代表了世界最高水平。結(jié)合豐富產(chǎn)業(yè)經(jīng)驗(yàn),自主研發(fā)生產(chǎn)優(yōu)質(zhì)濾布 濾板,過(guò)濾效果穩(wěn)定,使用壽命長(zhǎng),提升了壓濾機(jī)產(chǎn)品質(zhì)量,是公司的核心競(jìng)爭(zhēng)力之一。

公司配件收入穩(wěn)步增長(zhǎng)。濾板、濾布產(chǎn)品的主要原材料為聚丙烯及使用聚丙烯生產(chǎn)的半 成品濾布材料、單絲,原材料價(jià)格的波動(dòng)與銷售價(jià)格波動(dòng)較為一致。2013 年至 2020 年,公 司濾板收入規(guī)模由 2.42 億元上升至 3.17 億元,毛利率由 34.70%上升至 41.69%;濾布收入 規(guī)模由 0.37 億元上升至 1.39 億元,毛利率在 30%左右。作為下游客戶生產(chǎn)過(guò)程中定期更換 的耗材配件,濾布濾板下游需求較為穩(wěn)定。

積極拓展配件業(yè)務(wù),鞏固行業(yè)領(lǐng)先地位。2020 年 12 月,公司投資 4.2 億元人民幣啟動(dòng) “環(huán)保專用高性能過(guò)濾材料產(chǎn)業(yè)化項(xiàng)目”,項(xiàng)目主要產(chǎn)品為濾布和無(wú)紡布,預(yù)計(jì)達(dá)產(chǎn)后對(duì)應(yīng) 濾布產(chǎn)能增加 50%以上,年新增銷售收入 2.54 億元,年均凈利潤(rùn) 6387.83 萬(wàn)元。隨著產(chǎn)能 逐漸釋放,高毛利的配件業(yè)務(wù)可持續(xù)為公司貢獻(xiàn)增長(zhǎng)動(dòng)力。

2021 年 11 月 23 日,公司公告擬投資 12.8 億元建設(shè)年產(chǎn) 2 萬(wàn)套高性能過(guò)濾系統(tǒng)項(xiàng)目, 項(xiàng)目建成全部達(dá)產(chǎn)后可實(shí)現(xiàn)年?duì)I業(yè)收入約 21 億元,凈利潤(rùn)約 3.15 億元。本次項(xiàng)目投資所需 資金全部來(lái)自公司自有及自籌資金。

4.2. 從壓濾機(jī)生產(chǎn)向高端過(guò)濾成套裝備進(jìn)發(fā)

擴(kuò)大產(chǎn)品種類,公司產(chǎn)品核心競(jìng)爭(zhēng)力不斷增強(qiáng)。除壓濾機(jī)整機(jī)產(chǎn)品外,公司近年來(lái)大力 開(kāi)發(fā)過(guò)濾成套設(shè)備,著力拓展各式低溫濾餅干化機(jī)、攪拌機(jī)、輸送機(jī)、自動(dòng)加藥機(jī)、濃縮機(jī)等配套設(shè)備,產(chǎn)品鏈不斷豐富,經(jīng)過(guò)多年發(fā)展,公司已掌握了從原料加工到最終產(chǎn)品的全產(chǎn) 業(yè)鏈核心技術(shù),提高了產(chǎn)品配套能力,實(shí)現(xiàn)了產(chǎn)業(yè)鏈的縱向延伸和橫向拓展。

從壓濾機(jī)制造拓展為成套解決方案供應(yīng)商。2020 年,景津環(huán)保為適應(yīng)機(jī)制砂行業(yè)的快 速發(fā)展,推出智能砂石廢水零排放系統(tǒng),產(chǎn)品具有處理量大、高效、運(yùn)行成本低、智能無(wú)人 值守等特點(diǎn),可滿足砂石行業(yè)廢水循環(huán)使用的需求。公司憑借成熟完善的技術(shù)研發(fā)及創(chuàng)新體 系,在技術(shù)儲(chǔ)備方面保持行業(yè)領(lǐng)先地位,具備快速響應(yīng)新興市場(chǎng)需求的能力;同時(shí)緊盯市場(chǎng), 不斷發(fā)掘未來(lái)市場(chǎng)需求,打開(kāi)更多下游市場(chǎng)空間。未來(lái)受益于下游新興行業(yè)催生的壓濾機(jī)需 求高景氣度,公司作為龍頭業(yè)績(jī)有望加速。

更名“景津裝備股份有限公司”,開(kāi)啟發(fā)展新篇章。2021 年 11 月 23 日,公司發(fā)布公告, 為更準(zhǔn)確、更全面反映公司的主營(yíng)業(yè)務(wù)和發(fā)展戰(zhàn)略,樹(shù)立公司長(zhǎng)遠(yuǎn)的品牌影響力,擬將公司 名稱由“景津環(huán)保股份有限公司”更名為“景津裝備股份有限公司”。未來(lái)公司將繼續(xù)擴(kuò)大 過(guò)濾成套裝備品類,提高成套裝備的技術(shù)水平,向“高端過(guò)濾成套裝備制造商”發(fā)展。

4.3. 海外市場(chǎng)有望成為新的增長(zhǎng)點(diǎn)

海外市場(chǎng)有望成為公司新的增長(zhǎng)點(diǎn)。目前,公司在全球范圍內(nèi)已將業(yè)務(wù)拓展至 100 多個(gè) 國(guó)家,包括美國(guó)、巴西、澳大利亞等多個(gè)國(guó)家和地區(qū),2020 年,公司海外收入實(shí)現(xiàn) 1.52 億 元,占?jí)簽V機(jī)行業(yè)出口總額近 30%,但公司國(guó)外業(yè)務(wù)占整體營(yíng)收比僅為 4.56%。

根據(jù)產(chǎn)業(yè)鏈調(diào)研,海外產(chǎn)品單價(jià)是國(guó)內(nèi) 2~3 倍,國(guó)產(chǎn)壓濾機(jī)具備本土供應(yīng)鏈的優(yōu)勢(shì),產(chǎn) 品成本與售價(jià)遠(yuǎn)低于外資競(jìng)爭(zhēng)對(duì)手。2020 年安德里茨過(guò)濾業(yè)務(wù)收入是景津環(huán)保的 1.57 倍, 利潤(rùn)率較景津環(huán)保低 4.4 個(gè) pct。公司海外毛利率明顯高于國(guó)內(nèi),2020 年公司海外業(yè)務(wù)毛利 率達(dá)到 48.99%,遠(yuǎn)高于國(guó)內(nèi)業(yè)務(wù)毛利率為 31.04%。未來(lái)隨著公司海外業(yè)務(wù)開(kāi)拓,有望提供 新的增長(zhǎng)動(dòng)能。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關(guān)信息,請(qǐng)參閱報(bào)告原文。)

精選報(bào)告來(lái)源:【未來(lái)智庫(kù)】。未來(lái)智庫(kù) - 官方網(wǎng)站

陳悅