科技改變生活 · 科技引領(lǐng)未來

科技改變生活 · 科技引領(lǐng)未來

第二年車險應該怎么上最劃算?這是一個老生常談的問題了。實際上,車險怎么上,并不算太難。車險當中有兩大類保險,一類為強制購買的交強險,二類為根據(jù)實際情況購買的商業(yè)險。我們可以來看一下,這些險種都負責哪些情況,哪些更適合購買。本次一起介紹的內(nèi)容

第二年車險應該怎么上最劃算?

這是一個老生常談的問題了。

實際上,車險怎么上,并不算太難。

車險當中有兩大類保險,一類為強制購買的交強險,二類為根據(jù)實際情況購買的商業(yè)險。

我們可以來看一下,這些險種都負責哪些情況,哪些更適合購買。

本次一起介紹的內(nèi)容為:

一、必須購買的交強險

二、推薦購買的險種

三、酌情購買的險種

四、小刮小蹭不建議走車險

一、交強險:必須購買

1.交強險不買的后果有哪些?

交強險相當于我們的社保,是每輛車都要上的險種。

如果不買的話,直接后果就是被交警蜀黍抓到了,直接雙倍保費罰款+扣車。

同時如果車輛到了需要年審的時候,交強險未在有效期內(nèi),年審也是無法通過的。

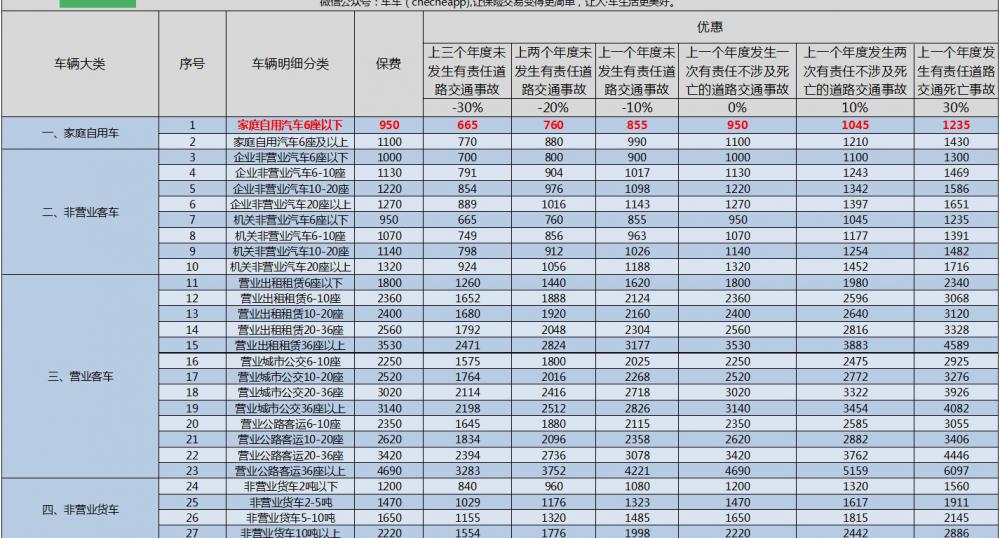

2.交強險多少錢?

交強險保費影響因素有兩個。

一個是車座數(shù)量及用途。

二是交強險出險次數(shù)。交強險保費與商業(yè)險保費互不影響。

3.交強險的保額為多少?

上面我們提到,交強險就像我們的社保一樣。

在強制購買的同時,和社保有一個共同點:

保費不高,額度同樣不算太高。

交強險的保額如下:

對于一些日常的小刮小蹭,賠償對方的車損等財產(chǎn)損失,不超過2000元的,交強險還是可以hold住的~

但是真的碰到一些極端情況,像在知乎上有真實案例,車主不小心撞了豪車,寶馬的大燈更換費用動輒就10萬元,交強險這2000元理賠根本就是毛毛雨。

同時需要注意的是:

交強險只能賠事故中的對方,不能賠償自己。

因此商業(yè)險部分的購買就非常有必要了。

二、自由選擇的險種:商業(yè)險

1.商業(yè)險都有哪些險種?

車險險種有很多。我們可以先用一張表,簡單明了給大家展示一下,哪些險種更適合你購買。

險種很多,我們可以挨個來講解一下,這些險種都是作什么的~

2.推薦購買的險種:

車損險、三者險、不計免賠險

(1)機動車損失保險:賠償自己車的損失,通常建議購買

這個險種,通常簡稱為"車損險"。

看名字很明顯能看明白,自己車被撞壞了,被樹砸了,自己開車腦抽撞墻了,走車損險就對了。

它能賠償?shù)姆秶缦拢?/p>

(一) 碰撞、傾覆、墜落;

(二) 火災、爆炸;

(三) 外界物體墜落、倒塌;

(四) 雷擊、暴風、暴雨、洪水、龍卷風、冰雹、臺風、熱帶風暴;

(五) 地陷、崖崩、滑坡、泥石流、雪崩、冰陷、暴雪、冰凌、沙塵暴;

(六) 受到被保險機動車所載貨物、車上人員意外撞擊;

(七) 載運被保險機動車的渡船遭受自然災害(只限于駕駛?cè)穗S船的情形)。

除了以上賠償范圍之外,購買車損險的一大好處就是,如果車子被其他車輛撞了,對方就是不賠,可以聯(lián)系保險公司啟動代位求償,向?qū)Ψ揭筚r償。

但是需要注意的是:

(a)雖然理賠范圍內(nèi)有臺風,龍卷風,暴雨,冰雹,沙塵暴等自然災害,但是地震、戰(zhàn)爭等情況是不賠償?shù)摹?/p>

(b)如果找不到肇事方,只能走自己的車損險的情況下,會有30%的絕對免賠率,無法由不計免賠險規(guī)避,但是可以通過題主獲得的報價當中的機動車損失保險無法找到第三方特約險進行規(guī)避。

(c)單獨購買車損險,未購買相應附加險的情況下,下列損失同樣不賠:

· 車輪單獨損壞

· 玻璃單獨破碎

· 無明顯碰撞痕跡的車身劃痕

· 新增設(shè)備的損失

· 發(fā)動機進水后導致的發(fā)動機損壞

(2)機動車第三者責任保險:賠償對方的損失,建議購買,并選擇高額度

第三者責任保險中,需要注意的是,第三者是指因被保險機動車發(fā)生意外事故遭受人身傷亡或者財產(chǎn)損失的人,但不包括被保險機動車本車車上人員、被保險人。

像我們在聊交強險理賠的時候,提到的撞了寶馬后,修寶馬的錢,就可以使用這個險種來理賠。

通常來說,100萬是一個相對比較合適的額度。

如果自己的收入條件可以接受的話,推薦可以再選擇更高的額度。

畢竟每項額度相差的保費并不算太高,但是真在極端情況下,高額度的三者險可以發(fā)揮非常重要的作用。

(3)不計免賠險:填坑的

說到這個險種,就不得不提一個概念,就是免賠率。

交通事故中,包括三者險在內(nèi)的商業(yè)險會依照事故劃分,有一定的免賠率,次責為最低,5%,全責為最高,20%。

不計免賠率負責的,就是把這個免賠率的坑填上。

需要注意的是,不計免賠險同樣會有不賠的情況,非常有必要注意!

(a)找不到第三方

在碰到事故的時候,如果對方撞了你,對方全責,理所應當應該由對方對你進行賠償。

但是有些時候,我們在把車好好停在路邊,但是一回來發(fā)現(xiàn)車被撞壞了,肇事者還跑了,不管是報了交警,還是調(diào)取監(jiān)控后,都無法找到對方的情況下,只能走自己的車損險進行理賠。

這種情況,是把應由對方的賠償責任轉(zhuǎn)嫁給了保險公司,因此保險公司會設(shè)有30%的絕對免賠率。

這個絕對免賠率是無法通過不計免賠險來規(guī)避的,只能去購買"無法找到第三方特約保險"進行規(guī)避。

(b)有人傷的情況不賠自費藥

不管是交強險還是商業(yè)險,在條款中都藏著這樣一條設(shè)定,還需要各位車主多多注意一下。

《機動車交通事故責任強制保險條款》規(guī)定如下:

第十九條 保險事故發(fā)生后,保險人按照國家有關(guān)法律法規(guī)規(guī)定的賠償范圍、項目和標準以及交強險合同的約定,并根據(jù)國務院衛(wèi)生主管部門組織制定的交通事故人員創(chuàng)傷臨床診療指南和國家基本醫(yī)療保險標準,在交強險的責任限額內(nèi)核定人身傷亡的賠償金額。

因保險事故造成受害人人身傷亡的,未經(jīng)保險人書面同意,被保險人自行承諾或支付的賠償金額,保險人在交強險責任限額內(nèi)有權(quán)重新核定。

《中國保險行業(yè)協(xié)會機動車綜合商業(yè)保險示范條款》規(guī)定如下:

第三十六條 保險人按照《道路交通事故受傷人員臨床診療指南》和國家基本醫(yī)療保險的同類醫(yī)療費用標準核定醫(yī)療費用的賠償金額。

因此自費藥的費用是不在不計免賠險的賠償范圍內(nèi)的,需要車主們稍加注意~

(c)沒有買相應險種的不計免賠險

不計免賠險是跟險種的。

車損險的不計免賠險,負責的是車損險的免賠率的,不管三者險的免賠率。

三者險的不計免賠險,負責的是三者險的免賠率的,不管車損險的免賠率。

如果沒有買相應險種的免賠率,那在事故中可就容易賠得慘兮兮了。

但是題主的報價當中,相應的不計免賠險都有選擇,因此無需太擔心。

3.酌情購買的險種

(1)機動車損失保險無法找到第三方特約險:找不到肇事方,由這個險種負責

這個險種在上面咱們聊車損險的時候已經(jīng)提到過了。

它是車損險的附加險之一,也是不少車主會購買的險種之一。

在車子被人撞了,且找不到肇事方的時候,會有30%的絕對免賠率,這個絕對免賠率,無法通過不計免賠險規(guī)避,只能通過本附加險規(guī)避,是否購買,可以酌情考慮~

(2)機動車車上人員責任保險:司機與乘客合在一起嘮,推薦運營車輛使用

車上人員責任險這個險種,在題主的報價中體現(xiàn)為車上人員責任險(司機)、車上人員責任險(乘客)兩個險種,我們放在一起嘮。

這個險種,是我們通常會提到的座位險。通常我們會建議的是運營車輛,如出租車購買使用。

因為出租車的一大特點,就是乘客是不固定的。但運營車輛在路上跑的時間又遠遠比大部分私家車跑的時間與里程要長。

大家無法100%保障這么長的運營時間內(nèi),一定不會出事故;而車上的乘客,通常也是會經(jīng)常改變的。

因此通常建議運營車輛購買這個險種,而如果自家的私家車平常很少搭載同事朋友,僅僅是家里的幾口人使用,我們還是推薦大家為家人投保人身意外險。

目前市面上銷售的大多數(shù)人身意外險,大多包含了乘坐包括私家車在內(nèi)的各類交通工具時碰到的人身傷害的保障,相對座位險,理賠范圍更大,也更加劃算一些。

(3)全車盜搶險:僅賠整車丟失

盜搶險,全稱為"機動車全車盜搶保險",也就是說整輛車被偷了,由這個險種賠償。

但是你車上的筆記本電腦、珠寶首飾、貴重物品被偷了,你的車燈、車轱轆被拆了,你的油箱被鑿穿了里頭的汽油被偷光了,這些情況,均不在盜搶險的理賠范圍內(nèi)。

因此如果你的停車環(huán)境不好,你的車型是屬于賊惦記型的,可以考慮購買這個險種。

但是如果家里有停車庫,停放環(huán)境還不錯,可以考慮不購買這個險種。

(4)劃痕險:出險會計算出險次數(shù)

劃痕險是車損險的一個附加險,車漆被劃傷了,并且沒有特別明顯被撞的痕跡,可以使用這個險種來理賠。

但是需要注意的是,劃痕險出險,也是要計算出險次數(shù)的,進而會影響來年商業(yè)險的整體保費。注意,是整體商業(yè)險保費!

也就是說,即使你明年不再投保劃痕險了,商業(yè)險保費整體依然上漲,根本不care你明年買不買劃痕險!

因此如果僅僅是兩三百元的修理費用,遠遠低于明年的商業(yè)險保費的漲幅,因此我們不建議走劃痕險,以免影響來年商業(yè)險保費,得不償失。

(5)玻璃單獨破碎險:推薦豪車、需要經(jīng)常跑高速的車輛購買

這個險種,簡單粗暴地講,你的車好好地停在樓下,樓上掉下來一塊磚頭,正好砸在你的前擋風玻璃上,直接把前擋風玻璃砸穿了,車燈、車前蓋全沒壞,你修車玻璃的錢,是由這個險種負責的。

因此像車子如果是豪車,玻璃本身特別貴,可以購買上玻璃險。

同時如果你的車子需要經(jīng)常跑高速,為避免一些在高速路上濺起的石子,可以購買玻璃險。

(6)指定修理廠險:個別保險公司可能會指定相對便宜的修理廠

指定修理廠是可以的,但問題在于,個別保險公司可能會指定相對便宜的修理廠,有這樣的限定可能在實際理賠的時候比較雞肋,因此相對來說不太推薦這個險種。

如果選擇的保險公司是"財大氣粗"的保險公司,實力雄厚,理賠網(wǎng)點多,對于這個問題可以不用太擔心。

(7)自燃損失險:推薦老車購買

自燃險,顧名思義,因為車子自身原因起火,是由這個險種負責的。

通常我們不建議新車購買,尤其是還在質(zhì)保期內(nèi)的新車。

本身還在質(zhì)保期內(nèi)的新車,部件還是嶄新的,自燃幾率很低。

如果這時候車子自燃了,我們完全可以去找廠家麻煩,沒有必要購買自燃險。

而車子用了三五年以上了,可以購買上自燃險,同時務必要配合日常保養(yǎng)。

畢竟不管買車險,還是日常保養(yǎng),最終目的都是為了保障我們的日常行車安全的~

(8)涉水險:南方沿海多雨地區(qū)購買

這個險種負責的是車子涉水了,發(fā)動機被泡壞,由這個險種負責。

因此這個險種通常推薦的是南方多雨地區(qū)購買。

而北方內(nèi)陸地區(qū),能碰到被水泡了的情況相對比較少,因此是否需要購買需要酌情考慮。

(9)玻璃單獨破碎險:豪車、經(jīng)常跑高速的車輛購買

顧名思義,只有玻璃碎了,由這個險種負責。

豪車由于玻璃自身比較貴,可以購買上玻璃險。

而經(jīng)常跑高速的車子,在路上可能會碰到濺起的石子把玻璃砸破了的情況,因此可以購買上這個險種。

(10)車上貨物責任險:貨車購買

險種看名字就知道了,負責的是車上貨物的損失。因此通常不建議私家車購買。

(11)修理期間費用補償險:一般無需購買

這個險種新司機可能會用得上,但是對于大部分車主來說,買的必要性并不大。

(12)精神損害撫慰金責任險:一般無需購買

當有購買三者險或車上人員責任險的時候,可以購買這個附加險。

它的作用就是如果有人員傷亡的時候,可以賠償相應的精神損失。

但是買的必要性通常不大。

三、小刮小蹭不建議走保險

出險次數(shù)在影響交強險的保費的同時,也會影響商業(yè)險的保費。

但是也不需要過于擔心,交強險和商業(yè)險的出險次數(shù)對保費的影響,是分開算的。

交強險出險了,但是商業(yè)險沒使用,交強險的價格會上漲,但商業(yè)險仍享受相應折扣。

交強險未出險,僅動用了商業(yè)險,商業(yè)險價格會上漲,但是交強險會享受相應的折扣。

但需要注意的是,商業(yè)險動用任意險種,均對商業(yè)險整體保費有影響。

商車費改之后,出險次數(shù)影響的,主要是一個新的系數(shù):

無賠優(yōu)待系數(shù)。

簡單粗暴點說,

就是出險次數(shù)越少,保費越便宜。

出險次數(shù)越多,保費越貴。

它的影響如下:

假設(shè)你的車是去年新買的車,第一年保費是5000元。

如果今年沒出險,那么在打85折之后,你的明年的保費是4250元。

但是如果出過這一次險,那么你的保費就會恢復為5000元,比折扣價格貴了750元。

因此,如果只是小刮小蹭,可能一次出險才2、3百元,遠遠沒有漲的價格高,那就沒有太大必要走車險了。

但是真要撞了豪車,修個大車燈都要個10萬元,那就別客氣了,走車險吧~

王龍遠