科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

(報告出品方/作者:西南證券,杜向陽)1重點公司分析1.1百年歷史品牌,現代科技延續生命壽仙谷藥號始建于清宣統元年(1909年),1997年成立浙江壽仙谷醫藥股份有限公司,公司致力于“打造有機國藥第一品牌”,長期不懈堅持鐵皮石斛、靈芝、西紅

(報告出品方/作者:西南證券,杜向陽)

1 重點公司分析

1.1 百年歷史品牌,現代科技延續生命

壽仙谷藥號始建于清宣統元年(1909 年),1997 年成立浙江壽仙谷醫藥股份有限公司, 公司致力于“打造有機國藥第一品牌”,長期不懈堅持鐵皮石斛、靈芝、西紅花等珍稀名貴 中藥材的優良品種選育、生態有機栽培、中藥炮制技藝和新產品的研發。2005 年,壽仙谷 的靈芝和鐵皮石斛種子,搭乘第二十一顆返回式科學與技術試驗衛星,成為中國太空育種的 第一批名貴珍稀中藥材種子。2014 年 11 月,“武義壽仙谷中藥炮制技藝”被國務院列入“國 家級非物質文化遺產代表性項目名錄”。2017 年 5 月,壽仙谷在上海證券交易所主板成功 上市,成為中國靈芝、鐵皮石斛行業第一股。

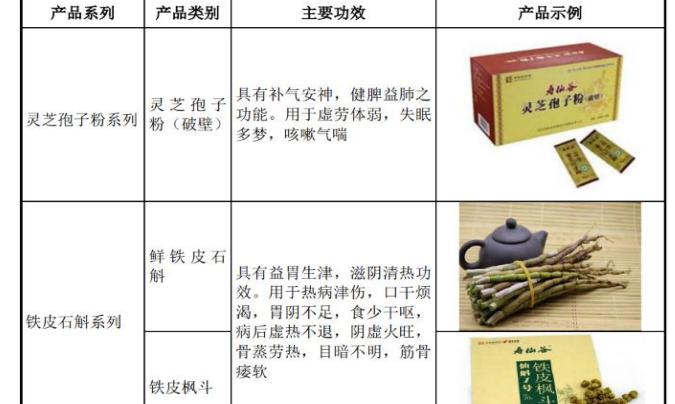

全產業鏈布局,產品類別豐富。公司主要從事靈芝、鐵皮石斛、西紅花等名貴中藥材的 品種選育、栽培、加工和銷售的國家高新技術企業,核心產品主要包括壽仙谷牌靈芝孢子粉 (破壁)、壽仙谷牌破壁靈芝孢子粉、壽仙谷牌破壁靈芝孢子粉顆粒、壽仙谷牌破壁靈芝孢 子粉片、壽仙谷牌鐵皮楓斗顆粒、壽仙谷牌鐵皮楓斗靈芝浸膏等。公司的產品主要分為中藥 飲片類和保健食品類產品,具體按照原料細分,又分為靈芝孢子粉系列和鐵皮石斛系列。2016 年公司推出保健食品系列的靈芝孢子粉,保健食品系列產品是在中藥飲片基礎上的進一步深 加工,有效成分含量更高,產品效果更佳,產品定位更加高端、價格更高的特點。

1.2 靈芝孢子粉貢獻核心毛利,經營業績持續向好

靈芝孢子粉類產品貢獻核心毛利。公司的產品結構 70%左右是靈芝孢子粉類產品,15% 左右是鐵皮石斛類產品,其他業務包括一些中藥材產品。2020 年公司的靈芝孢子類產品占 總營收 71.25%,鐵皮石斛類產品占總營收的 15.95%。從各個業務板塊毛利率來看,2020 年靈芝孢子類產品毛利占比為 75.87%,鐵皮石斛類產品占比為 14.53%,靈芝孢子粉類產品 貢獻核心毛利。

收入利潤穩健增長。公司 2016-2020 年收入端復合增速為 19%,歸母凈利潤 2016-2020 年復合增速為 16%,凈利潤的增長基本上跟營收的增長匹配。2020 年實現營業總收入 6.4 億元,同比上升 16%,歸母凈利潤 1.5 億元。2020 年主要受益于公司制造業營收的增長, 靈芝孢子粉系列產品收入達到 4.5 億元,同比增長 20%,鐵皮石斛類產品營收 1 億元,同比 增長 25%。

凈利潤和毛利率水平較高,持續穩健增長。公司收入結構穩定,核心產品靈芝孢子粉和 鐵皮石斛類產品銷售穩定,使得毛利率常年維持在 80%以上,歸母凈利潤率也持續保持在 20%以上,公司管理費用管控嚴格,管理費用率相對穩定,公司一直以研發為核心,自 2019年起,研發費用的占比都高于 7%。公司發展也以保持凈利潤率 20%以上為核心目標,費用 投放相對收入增長保持平穩增長。

去庫存效果顯著,存貨周轉率快速提升。近年來,公司存貨總數不斷下降,存貨占總資 產的比重從 2012 年的 22%下降到 2020 年的 5.85%,存貨下降的主要原因是原材料的大幅 下降,而同時在產品、庫存商品以及發出品在增加,尤其是庫存商品從 2016 年的 1498 萬 元上漲到 2020 年的 3016 萬元公司存貨積壓風險小,產品終端需求加速存貨周轉率提升。

1.3 實際控制人具有深厚專業背景

公司的控股股東為壽仙谷投資,實際控制人為李明焱家族。壽仙谷投資持有上市公司 40.4%股權,李明焱家族(李明焱、朱惠照、李振皓、李振宇)合計控制公司 51.2%的股份。 李明焱先生是高級農藝師,是國務院特殊貢獻津貼專家,現任壽仙谷董事長兼總經理。李明 焱先生三十多年來潛心鉆研珍稀食藥用菌和道地名貴中藥材的品種選育、栽培及新產品的研 究開發,主持實施了國家生物育種高新技術產業化項目完成的十多項科技成果填補了國內外 空白,并曾獲國家科技進步二等獎 1 項。(報告來源:未來智庫)

2 產品與品牌筑底,產能與渠道助力

2.1 產品:三大核心優勢凸顯

核心產品收入快速增長。公司營收圍繞兩大核心板塊:靈芝孢子粉和鐵皮石斛,近三年 兩大業務收入可觀,收入占比 70%以上的靈芝孢子粉 2020 年銷售收入達到 4.5 億元,近三 年銷售收入在 3.6 億以上;鐵皮石斛 2020 年銷售收入破億,實現銷售收入快速增長。

2.1.1 靈芝孢子粉療效好,適應癥廣

靈芝孢子粉具有廣泛的適應癥,并且具有臨床療效。壽仙谷靈芝孢子粉主要功效和臨床 研究主要在五方面:靈芝孢子粉第一個功效是補氣安神,健脾益肺,促進睡眠,即做促進睡 眠的臨床研究。第二個功效是提高免疫力。第三個臨床主要是輔助治療腫瘤部分,主要針對 肺癌、肝癌、乳腺癌等相關癌癥。第四方面是做預防心腦血管疾病的臨床研究。第五方面是 預防老年癡呆癥的臨床研究。

積極推進科研平臺和“產學研”合作。腫瘤治療方面,目前公司已經跟歐洲精準醫療平 臺聯合開展靈芝孢子粉抗腫瘤分子機理研究,與美國加州大學洛杉磯分校、美國國家腫瘤中 心合作開展靈芝孢子粉提高免疫抗腫瘤研究。心腦血管方面,公司與美國的梅奧醫學中心從 2018 年開始合作,開展靈芝孢子粉對治療腦血管功能障礙研究。國內建立創新實驗室,2020 年 8 月 30 日,張伯禮院士牽頭,天津中醫藥大學組分中藥國家重點實驗室、浙江大學藥物 信息學研究所、壽仙谷合作共建張伯禮智慧健康創新實驗室。

2.1.2 原料好:育種壁壘與有機栽培

獨有的選育品種,形成種源壁壘。優良的品種可以提高產品質量和單位面積產量,增強 抗逆性,目前人工栽培的靈芝均從分離野生靈芝子實體馴化而來。由于菌種分離和繁殖技術 的差異,菌種混雜和菌種退化的情況導致市場上高品質的靈芝菌種較少。公司以“有效成分”目標進行定向品種選育,通過選擇高多糖含量和高三萜含量的品種作為母種,選育菌絲生長 旺盛、產量高、有效成分含量高的靈芝優良品種作為發展方向。

有效成分含量更高,產量更高。目前已經選育成功三個品種:仙芝一號、仙芝二號和仙 芝三號,鐵皮石斛也選育成功三個品種:仙斛一號、仙斛二號和仙斛三號。選育成功的靈芝 主要成分靈芝三萜和靈芝多糖含量更高,效果更明顯。仙芝 1 號是國內首個獲得審定證書的 靈芝優良品種。靈芝子實體多糖、三萜含量分別比日本紅芝高 31.03%、39.04%,比韓芝高 21.20%、20.48%。仙芝 2 號是國內首個靈芝孢子粉產量、多糖、三萜含量 “三高”的靈芝 優良品種。靈芝多糖、三萜含量分別比日本紅芝高 97.85%和 70.98%,比韓芝高 75.24%和 56.97%。同時選育成功的靈芝產量更高,帶來更高毛利潤。選用的仿野生有機栽培方式使產 品靈芝、鐵皮石斛等通過歐盟美國等地的有機認證,產品質量得到保障。

2.1.3 加工技術:第三代去壁技術,有效成份含量高

破壁技術的好壞影響產品質量。靈芝孢子是靈芝在生長成熟期,從菌蓋下方彈射出來的 極其微小的卵形生殖細胞。靈芝孢子繼承了靈芝的全部遺傳物質,其藥用價值高于靈芝子實 體。靈芝孢子內含有豐富的營養物質,包括靈芝多糖、靈芝多肽、三萜類、氨基酸和蛋白質 等,其中多糖和三萜被認為是主要藥效成份。但靈芝孢子的兩層孢壁主要是由幾丁質構成, 質地堅韌,耐酸堿,極難氧化分解,從而限制了人體對其營養物質及生物活性成份的吸收。 國內有研究表明,破壁后靈芝孢子粉的多糖量較未破壁的靈芝孢子粉增加 69%,三萜類化 合物增加 110%。因此,破壁方法及破壁率將直接影響產品質量的好壞。

獨家去壁技術獲得獨家專利,無重金屬污染,有效避免氧化。第一代靈芝孢子粉沒有對 靈芝孢子進行破壁,成品很難被人體吸收,第二代破壁靈芝孢子粉采用破壁工藝,較第一代 易于吸收,但是壁殼與活性成分混雜,活性成分含量較低,會加重腸道負擔,第三代去壁靈 芝孢子粉在第二代破壁的基礎上采用去壁技術,活性成分含量更高更易于吸收。破壁后殘留 的壁殼與主要成分難以分離,去壁技術有較高的技術壁壘,屬于尖端技術。壽仙谷在破壁技 術上不同于傳統振動磨破壁方法,而是使用超音速氣流粉碎進行破壁,實現安全無污染破壁, 解決重金屬超標和易氧化的問題,同時去壁技術獲得國家發明專利,第三代去壁靈芝孢子粉 的靈芝多糖與靈芝三萜等有效成分是其他普通破壁靈芝孢子粉的 10 倍。靈芝孢子粉片劑解 決去壁帶來的口感較苦的問題滿足了高端保健人群的需求。

2.2 渠道:省外渠道擴張,經銷商給足動力

經銷商模式為主,省內收入占比高。公司銷售模式:48%左右是直接銷售,52%左右是 經銷商的模式,即實行以經銷為主、直銷為輔的銷售模式。公司的主要經銷客戶包括老字號 藥店、知名醫藥公司及大型商超集團,如胡慶余堂、方回春堂、同仁堂、雷允上等,此外公 司還與東方商廈、杭州大廈、虹橋友誼等高端商超建立了長期穩定的合作關系;公司的直銷 模式分為零售和互聯網銷售,并以零售為主。但近年來直銷模式特別是互聯網銷售模式上升 較快,占比達到 20%左右。線下專賣店則集中于浙江。而經銷模式分為買斷式銷售和代銷式 銷售。買斷式經銷占比達到 30%以上,以浙江省劃分省內外,省內收入占比 60%以上,公 司目前業務仍以省內為主,未來有向省外擴張的計劃。

快速拓展線上渠道。2018 年度、2019 年度和 2020 年度,公司互聯網銷售收入占主 營業務收入的比重分別為 19.17%、20.22%和 23.12%。公司互聯網銷售主要通過天貓官方 旗艦店、京東官方旗艦店等網絡渠道,公司互聯網銷售收入快速增長,已成為傳統銷售渠道 的重要補充。2019 年公司主營業務收入 53961.26 萬,同比增長 6.5%,主要原因系公司通 過拓寬銷售渠道、加強地面推廣活動、激發員工的業務拓展積極性、增加天貓直通車網絡推 廣等措施促進公司銷售收入略微增長。2020 年加快拓展線上渠道,收入同比增長 16.33%。

新模式開拓省外市場。省外拓展的新模式采取加盟商的模式,即城市代理商的模式,以 賣孢子粉片(公司最高端的孢子粉)為主,進行全國的推廣,招募全國的城市經銷商,小城 市招一名經銷商獨家代理,大城市招多家經銷商的模式。給與省外城市代理商靈芝孢子粉片 較低的供貨折扣率,讓有能力、有資源的人一起把市場做大。公司最主要的開拓地區是北京、 上海、廣州和江蘇,云南昆明首家經銷商已簽約開業。截止 2021 年 12 月末,已經簽約的經 銷商有 10 家,公司對于城市代理商,還有廣告費和裝修費的支持,但要求半年之內客戶必 須要開 1~2 家專賣店,給與一定的業績考核。未來,公司將深度開拓包括長三角三省一市、 珠三角地區、渤海灣地區等的營銷網絡,增強公司對全國重點市場的影響力,通過區域中心 城市輻射周邊地區,從而深入挖掘市場潛力,力爭擴大外省市場的份額,實現公司多區域發 展。省外也主推片劑類型,片劑品種價格更高,具有口感優勢。從費用上來看,片劑一年的 服用費用為 3.4-6.8 萬元,粉劑和顆粒劑根據服用情況分別為 1.9-3.9 萬元。從月均費用上來 看,片劑的月均使用服用費用 2820 元,是中藥飲片劑型的 2 倍價格。

2.3 品牌:營銷加碼,品牌開啟全國拓張

老字號品牌價值明顯。公司主要產品具有較高品牌知名度,已形成靈芝、鐵皮石斛產品 “全產業鏈”發展模式,綜合實力較強。且公司在行業內具有較高的知名度和品牌影響力, 先后獲得“全國食用菌行業十大龍頭企業”、“中華老字號”、“中國馳名商標”、“國家 及非物質文化遺產代表性項目”等榮譽,綜合實力較強。2018 年,壽仙谷入選“醫藥健康 類品牌價值評價前 50 名”,品牌價值為 6.26 億元。2020 年,壽仙谷以 8.6 億元的品牌價 值,再次譽登中國品牌價值評價榜單。2021 壽仙谷又入選胡潤中國最具歷史文化底蘊品牌 榜。壽仙谷自創立以來,斬獲眾多品牌榮譽,頗具品牌價值。

廣告宣傳費大幅投入,品牌實力增強。2018 年度、2019 年度和 2020 年度,銷售費用 率分別為 46%、43%和 42%,其中公司廣告宣傳費分別為 1.1 億元、1.1 億元和 1.7 億元, 主要系為了應對市場形勢和產品結構的變化,提升企業和產品知名度,公司以登陸資本市場 為契機,在保持平面、電視、廣播、網絡等渠道進行廣告宣傳的基礎上,逐步加大了地面推 廣、客戶體驗等精準營銷宣傳力度所致。公司近期也簽訂了高鐵站整列的冠名廣告以及座位 廣告,同時也在考慮做央廣的宣傳,進行品牌性宣傳。

銷售人員數量增長,人均銷售產出提高。公司積極引進優秀市場營銷團隊,負責線下加 盟店和區域總代理開發,預計 2022 年內發力。在 2017 到 2021H1 業績實現快速增長,從 銷售人員數和銷售人均貢工業收入來看,總體上呈上升趨勢,2020 年銷售人員數達到 662 人,人均貢獻銷售收入 95 萬元,銷售人員人均產出不斷提高。

2.4 產能:擴建產能,打造核心優勢

核心產品產銷量飛升。從產品銷量來,壽仙谷牌靈芝孢子粉(破壁)是中藥飲片,系公司 的成熟產品,產量和銷量有所波動,但整體保持平穩。壽仙谷牌破壁靈芝孢子粉、顆粒系保 健產品,相對于作為中藥飲片的靈芝孢子粉(破壁)而言,保健食品廣告宣傳受政府主管部 門的管制較少,且破壁靈芝孢子粉顆粒服用更加方便,更受消費者青睞,該等產品面市后銷 售情況良好,產銷量均大幅增長,產量從 2017 年的 5329.37kg 增長到 11376.71kg,銷量也 從 4496.03kg 飛速增加到 11138.5kg。公司壽仙谷牌鐵皮楓斗顆粒和鐵皮楓斗靈芝浸膏的產 量和銷量大幅增長。

從銷量和產銷率來看,破壁靈芝孢子粉、顆粒的銷量增長較快,從 2017 年的 4496kg 迅速增長到 2019 年的 11139kg,總體而言,核心產品銷量穩定與高水平,靈芝孢子類產品 銷量更高,產銷率而言,核心產品產銷率都接近 100%,鐵皮石斛類產品 2019 年更是達到 了 130%以上。

核心產品產能旺盛,產銷率居高。公司四種核心產品一直是公司的營收利器,而其產能 也非常旺盛,壽仙谷牌靈芝孢子粉(破壁)和破壁靈芝孢子粉、顆粒產能 2017-2019 保持在 12 噸,鐵皮楓斗顆粒產能為 10 噸,鐵皮楓斗靈芝浸膏產能為 2 噸,其產銷率基本處于 80% 以上,甚至超過 100%。

發行可轉債擴建基地,提高產能。壽仙谷精耕細作,增強原料保障能力,擴充基地新產 能,發行可轉債擬募集資金總額為 3.6 億元,擬用于壽仙谷健康產業園保健食品建設項目。 包括基本建設和生產線建設兩個子項目,募投項目投產以后將新增保健食品產能 31 噸。預 計建設完工并順利達產后可實現營業收入 5.9 億元,實現營業利潤 4464 萬元。(報告來源:未來智庫)

3 中藥飲片政策利好,保健行業快速發展

3.1 中藥飲片政策支持力度加大

中藥飲片規模增長,集中度低。根據全國中藥材資源普查,我國現有的中藥材資源種類 多達 12000 多種。中藥飲片產業一直被納入國家重點保護的范圍,是中藥行業的重要組成部 分,起到承上啟下的關鍵性作用,也是我國的戰略性產業。隨著人們的健康意識的增強和對 中藥飲片認識的加深,中藥飲片需求不斷增長,發揮著越來越重要的作用。近年來,中藥飲 片行業一直保持強勁增長勢頭。2009 年中藥飲片被列入國家基本藥物目錄,進一步推動了 中藥飲片行業發展,我國中藥飲片市場規模從 2009 年的 562 億元,增長至 2020 年的 2000 億元。中藥飲片產業呈現持續發展的良好態勢,市場前景可期。

中藥飲片行業享政策紅利。近年來,隨著我國不斷重視中藥產業的保護和中藥傳統文化 的發揚,中藥飲片及其炮制技術作為中醫藥文化的精髓得到了國家政策的大力支持。我國多 次出臺政策支持與引導我國傳統中醫藥行業的發展。中藥飲片作為我國中醫藥行業的三大支 柱之一,長期以來除了擁有“禁止外商投資傳統中藥飲片炮制”的政策護身符外,近年來更是 得到了國家的支持,如中藥飲片可不納入藥品集中采購目錄、不在藥品降價范圍內,允許醫 院保留中藥飲片 25%零售價格加成等。

野生中藥材資源稀缺,原材料價格持續走高,公司將受益于產業一體化。公司主要上游 原材料價格持續波動,歷經 2016 年上漲之后,2018-2019 年大宗藥材整體呈現下跌趨勢, 由于野生資源稀缺,且逐年枯竭,再加上勞動力價格上升,極端天氣出現影響野生植物生長, 隨著終端需求的不斷增加,使得野生中藥材指數迎來快速增長。公司受益于產業一體化,通 過人工育種實現原材料供給,抵御原材料價格波動的能力較強。

3.2 保健品行業快速發展

人均醫療保健消費支出逐年增長。居民人均可支配收入的持續提升與生活壓力導致的亞 健康人群增加,共同導致了越來越多的人開始注重自身健康的問題,人均醫療保健支出也在 增加,2014-2019 年醫療保健支出增速均在 10%以上,到 2019 年人均醫療保健消費支出達 到了 1902 元。

中國保健品規模大、增速快、格局分散。到 2019 年整體市場規模為 1710 億元。從保 健品市場規模增長率來看,2016-2019 年復合增速在 6%以上,增長速度較快,預計到 2025 年我國保健品市場規模能夠快速增長至 2435 億元。從競爭格局上看,目前我國保健品市場 中占有較多份額的有五家企業市占率僅為 33.7%,競爭格局較為分散,且未有高端保健品牌 龍頭。作為保健品,靈芝孢子類的主要用途為改善睡眠、提升免疫力等。從市場規模上來看, 我國國民對保健品的需求成逐步上升態勢,未來仍有巨大上升空間。

我國的保健品滲透率普遍較低,發展潛力較大。根據 IQVIA 的數據顯示,我國保健品滲 透率較高的年齡段是在 45 歲及以上,均在 20%以上,24 歲及以下年齡段的保健品滲透率為 19%,尤其是中老年群體滲透率差距較大,65 歲及以上人群市場滲透率差距達到 50%、整 體來看,與美國相比,我國的保健品滲透率普遍較低,且差距較大。由此可見,我國保健品 市場發展潛力較大。

維生素和膳食補充劑、傳統保健品主導市場。根據歐睿對保健品市場的分類,可以將我 國目前的保健品市場分成五個類別:維生素和膳食補充劑類,體重管理類,運動營養類,傳 統保健品以及兒童保健品。2019 年中國保健品行業從規模占比看,維生素和膳食補充劑占據絕對的主導地位,占整個行業規模的 54%。傳統保健品行業規模占比逐年增加,由 2017 年 30.6%增長到 2019 年的 33%,排名第二。體重管理和運動營養類共保持 6%左右的占比。

從需求端來看,中國富裕階層快速增長,對于高端保健品需求旺盛。中國富裕階層快速 增長,據波士頓咨詢聯手建設銀行發布報告來看,2018 年我國個人可投資金融資產 600 萬 元人民幣以上的高凈值人士數量達到 176 萬人,預計到 2023 年將達到 241 萬人。據《2020 中國高凈值人群健康投資白皮書》顯示,受健康困擾高凈值人群比例超過八成。

3.3 消費群體基數大,市場規模遞增

老齡化嚴重,老年保健市場規模擴大。中國自 2000 年開始進入老齡化社會,到 2019 年中國 65 周歲及以上人口 17603 萬人,占總人口的 12.6%,從目前的趨勢來看,未來中國 老齡化速度會以較高斜率上升,“十四五”期間中國或進入中度老齡化社會,2030 年之后 65 歲及以上人口占總人口的比重或超過 20%,屆時中國將進入重度老齡化社會,對養老保 健等產品和服務的需求會提升。2020 年中國養老產業市場規模已達到 7.18 萬億元,預計到 2022 年將達到 10.25 億元,并保持高速增長。保健品行業作為老年群體的剛性需求,作為 整個養老產業的重要一環,市場規模已超過 1500 億元。未來隨著老齡人口生活水平的提高, 老齡化深入發展,越來越多老年人開始重視養生保健等方面,保健品已成為日常需求。

保健品“年輕化”趨勢,抗疲勞類保健需求增長。由于疫情,中國消費者對健康和免疫 的意識都有所提高,同時,隨著保健品消費群體年輕化、消費場景多元化,一些抗疲勞等功 能性保健品的需求也在逐漸增長。在社會節奏加快的影響下,當代打工人由于生活不規律、 習慣性熬夜、工作壓力大等問題,多會產生免疫力下降等身體和心理的亞健康問題。中青年 群體意識到身體健康的問題,但是對于規律飲食睡眠、堅持鍛煉等方式相比,食用保健品顯 得更加方便可行,因而保健品越來越成為中青年的一種“剛需”。尤其是高收入的白領群體, 對熬夜晚睡和日常保健的需求大,成為公司核心產品匹配人群。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】。未來智庫 - 官方網站

高龍