科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

(報告出品方/作者:國金證券,謝麗媛)1、鉆飾行業新龍頭,營收、業績展現高成長能力迪阿股份致力于珠寶首飾的品牌運營、定制銷售和研發設計,主打為婚戀人群定制高品質的求婚鉆戒、結婚對戒等飾品。公司前身茵賽特咨詢成立于2010年4月,2015年實

(報告出品方/作者:國金證券,謝麗媛)

1、鉆飾行業新龍頭,營收、業績展現高成長能力

迪阿股份致力于珠寶首飾的品牌運營、定制銷售和研發設計,主打為婚戀 人群定制高品質的求婚鉆戒、結婚對戒等飾品。公司前身茵賽特咨詢成立于 2010 年 4 月,2015 年實控人股權轉讓后公司變更為深圳市戴瑞珠寶有限公司, 轉做珠寶行業,2019 年戴瑞有限變更為迪阿股份,并憑借“一生僅能定制一枚” 的獨特情感內涵成為鉆飾行業新龍頭。從股權結構來看,公司實控人夫婦張國 濤、盧依雯合計持股比例超 98%,公司股權高度集中、結構穩定。

公司于 2021 年 12 月 15 日在創業板上市,共發行 4001 萬股,發行價格為 116.88 元。根據招股書,公司計劃將募集資金中 7.39 億元用于渠道網絡建設 項目,完善線下銷售渠道布局, 1.10 億元用于信息化系統建設項目以實現自動 化、網絡化、智能化運營, 0.54 億元用于鉆石珠寶研發創意設計中心建設項目, 另外 3.8 億元用于補充營運資金。

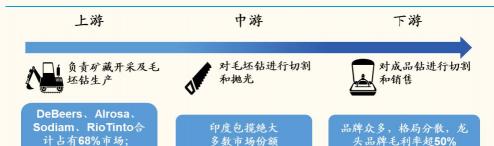

公司位于鉆石產業鏈下游端。鉆飾珠寶行業上游主要是負責礦藏開采和毛 坯鉆生產的原材料供應商,目前埃羅莎(ALROSA)、戴比爾斯(DeBeers Group)、力拓(Rio Tinto)等幾大巨頭市場份額領先,競爭格局上高度壟斷; 中游主要是對毛坯鉆進行切割和拋光的加工制造商,其中印度在該環節包攬絕 大多數的市場份額;迪阿所處的下游品牌零售商主要對成品鉆進行設計及銷售, 下游品牌眾多、格局分散,受益于品牌高溢價影響,下游企業整體毛利率水平 偏高。

近兩年來公司營收、凈利展現出高成長能力。2017-19 年公司保持穩健增 長,營收、歸母凈利潤分別實現 22.06%、2.65%的復合增長。2020 年以來營 收、業績提速明顯,其中 2020 年營收、歸母凈利潤分別實現 24.65 億元、 5.63 億元,同比分別增長 48.06%、 113.44%;2021Q1-3 高增長趨勢持續, 營收、歸母凈利潤分別達 34.11 億元、9.9 億元,同比分別高增 127.54%、 218.36%,表現亮眼。2022 年 2 月 28 日公司發布 21 年度業績預告,其中營 收、歸母凈利潤預計分別為 46.23 億元、13.02 億元,增速分別達到 87.57%、 131.11%。近兩年營收、凈利呈現出爆發式增長一方面得益于公司對消費者的 長期認知教育開始轉化,另一方面系公司從 2020 年起發力短視頻營銷、優化 渠道選址策略加速業績兌現。

2、圍繞公司核心競爭優勢的幾點思考

2.1、思考 1:結婚率持續下行,公司從何處獲得新增量?

由于鉆飾產品與婚戀事件高度相關,產品屬性決定了其較低的復購率;而 鉆戒、婚戒的核心客群為新婚夫婦,隨著當下國內結婚率持續走低,DR 所處 的鉆飾行業空間存在被不斷壓縮的風險。我們認為,關于公司如何獲取新增量 的問題主要可以從三個方向進行探索:(1)鉆飾行業整體近千億規模,留給公 司成長的空間很大;(2)從定位人群來看,增量市場中年輕人占比高,他們的 消費鉆飾意愿強烈;而已婚人群這一存量市場有望促進復購率提高;(3)市場 集中度有望提升,鉆飾龍頭 DR 將從中受益。

2.1.1、規模:疫后珠寶景氣度恢復,高價鉆飾需求抬升

我國珠寶行業近年來整體呈現緩慢增長趨勢,2021 年隨著疫情受控、消費 回暖,行業景氣度有明顯提升。根據 Euromonitor,2019 年珠寶行業規模為 7072.8 億元、2015-19 年復合增速僅為 3.88%;2020 年行業規模降 8.52%至 6470 億元;在 20 年低基數影響下,21 年規模同比高增 18.11%至 7641.7 億元。 若按照中寶協基金在《中國珠寶產業發展報告》對細分品類進行劃分,鉆石占 整個珠寶行業的 13%,2021 年鉆飾規模預計達到 993.43 億元。

中國鉆飾市場在疫情影響下仍具有一定的韌性,長期穩中向好,高價、高 質量鉆飾需求上升。根據 De Beers 發布的《2021 鉆石行業洞察報告》顯示,2020 年中國大陸消費者對于鉆飾的需求下降 26%,而中國鉆飾市場的需求降 幅只有 13%,主要系疫情下出境購買鉆飾行為受到限制,境內鉆飾購買能力在 疫情影響下仍具有一定的韌性。2021 開年以來鉆石市場強勢反彈,根據上海鉆 石交易所數據顯示,2021 上半年鉆石交易總額達到 38.21 億美元,同比增長 86.39%;其中成品鉆進口額為 15.76 億美元,超過 2020 年全年進口額,較 2019 年同期增長 49.24%。按目前的增長勢頭,2021 全年鉆石進口或將超 2018 年 27.4 億美元的歷史高點。另外,根據 2021 年 De Beers 的用戶調查, 中國鉆飾市場顧客購買的克拉質量及均價上升了 30%,消費者對于更高價、高 質量鉆飾的需求抬升。根據貝恩咨詢,未來中國高凈值人群將以 4%速度增長, 鉆飾市場在高凈值消費者及渠道下沉的驅動下長期發展穩中向好。

2.1.2、消費者畫像:Z 世代步入適婚年齡,存量人群拓寬鉆飾消費場景

根據國家統計局數據,我國結婚人數自 2015 年至今維持負增長且持續走 低,其中 2020 年登記結婚對數僅為 814.3 萬人,同比降 12.19%。千禧一代、 Z 世代位于適婚年齡帶,進而成為消費鉆石飾品的主力軍,依據 De Beers 數據, 21-39 歲人群貢獻了我國近 80%的鉆石飾品銷售額。Z 世代注重通過時尚單品 彰顯個性、表達自我,根據 CBNData 聯合國際鉑金協會發布的《Z 世代貴重首 飾消費白皮書》表示,2020 年 Z 世代貢獻了時尚消費額的三分之一,而消費額 最高的品類是珠寶首飾,年均 10,920 元。Z 世代對珠寶飾品有著更高的消費能 力與消費意愿,該趨勢有望對沖新婚增量人群下降的部分影響,為鉆飾企業成 長帶來新契機。

存量人群貢獻新增量,主要表現在(1)已婚夫婦將鉆飾產品作為紀念、 情人節禮物等;(2)已購人群的復購。除了作為訂婚信物,鉆戒還被廣泛作為 “悅己”或者已婚夫妻之間的紀念日、情人節禮物等;截至 1H21 公司的消費者中 30-34 歲、35-39 歲、40-49 歲以及 50 歲以上人群占比分別為 22%、7%、 5%和 1%,較 2018 年占比均有不同程度的提升,已婚人群購買鉆戒、對戒作 為紀念日禮物表達愛意的消費行為有所增加。除此之外,已購買鉆戒的客戶可 以繼續在 DR 購買結婚對戒或對原來購買的產品進行升級換款;2020 年公司購 買頻次達到 2 次及以上的客戶收入占比達到 6.7%,換貨及升級金額達到 3111 萬元。雖然當前復購率小、高年齡段已婚消費者占比低,但是隨著居民消費水 平提高、情感表達需求增強,未來公司的鉆飾產品消費場景有進一步從增量市 場向已婚存量市場延伸的趨勢。

2.1.3、格局:市場集中度提升,品牌力帶動國產珠寶突圍

中國珠寶首飾行業進入壁壘低,高需求下從業企業數量與日俱增,行業競 爭劇烈。根據 Euromonitor 統計,自 2016 年起國內珠寶首飾行業市場逐漸呈 現頭部化趨勢,市場集中度逐年上升,其中行業 CR3 從 2016 年的 12.5%提升 至 2020 年的 18.6%,CR8 從 2016 年提升了 7.7 Pct 至 2020 年的 23.8%。橫 向比較來看,2020 年日本珠寶市場 CR3、CR10 分別為 25.9%、39.8%,市占 前三的品牌分別為蒂芙尼(15.2%)、卡地亞(6.7%)、寶格麗(4.0%),我國 珠寶市場集中度較日本仍有一定差距。

國內珠寶首飾行業呈現外資品牌,港資品牌以及國內品牌三足鼎立的競爭 格局,不同品牌從價位、主要客群、品牌調性等方面都有明顯區隔度。從 2015 年以來,排名靠前的珠寶品牌市占率整體呈現上升趨勢,頭部化優勢逐漸 凸顯。

1)國際品牌定位于高端奢侈品珠寶市場,品牌調性高、歷史悠久、文化內 涵豐富、制造工藝精湛,覆蓋國內一、二線城市,產品溢價高;其中卡地亞 (Cartier)、蒂芙尼(Tiffany&Co)和梵克雅寶(Van Cleef & Arpels)在中國大陸市 場份額提高,2020 年市占率分別為 1.1%、1.0%、0.7%。

2)港資品牌定位于高端市場,精耕品牌形象并率先推出具有時尚感設計感 的年輕化產品,主要品牌包括周大福、周生生、六福珠寶等,其中周大福以 7.6%的市場份額位居品牌之首。

3)內資品牌主要定位中高端市場,其中市占率排名靠前的老鳳祥(7.5%)、 老廟黃金(3.5%)依靠加盟體系快速布局一線至四線城市。新銳品牌 I DO、 DR 等主要定位婚戀群體、SKU 精簡,雖然在珠寶市場的市場份額不大,但在 鉆飾這一細分市場表現亮眼,2021 上半年我國結婚登記對數達到 417 萬對, 而 DR 的消費客戶達到近 29 萬人,市場占有率在 6.5%。

主要品牌之間客單價差別明顯,價格段分布廣泛,客單價上國際品牌遠超 港資、內資品牌。隨著內資珠寶企業設計能力、品牌形象逐步提升,未來國內 品牌競爭力有望加強。我國珠寶企業正處在從過去的代工生產階段向品牌化過渡的階段,代工生產伴隨的創新意識薄弱、設計投入較少等問題仍未完全解決, 而海外珠寶經歷了長年積淀,擁有多款經典產品和鮮明的品牌風格,隨著潮流 變更依然具有較強的生命力。未來隨著我國珠寶企業更加注重品牌建設,豐富 品牌內涵,國內品牌有望探索出適合自身的發展之路,品牌競爭力有望提升。(報告來源:未來智庫)

2.2、思考 2:品牌勢能筑起的壁壘,是否足夠堅固、足夠深厚、足夠持久?

鉆戒除了鉆石純度、大小帶來的稀缺性之外,還附帶厚重的情感價值和特 殊的儀式感,因此珠寶品牌紛紛通過豐富自身品牌內涵來獲取用戶的認同感, 進而完成消費轉化。DR“一生只送一人”的理念有何差異性,能夠在高舉“真 愛” 大旗的眾多珠寶品牌中脫穎而出。

2.2.1、業內首創獨特購買規則,自營為本、品質服務堅守

DR 在業內獨創“一生只送一人”的購買規則,有效區隔其他珠寶品牌, 將 “唯一、真愛”等模糊的概念具象化,并嚴格查驗、堅定遵守。獨特的概念 和購買模式讓 DR 的品牌壁壘足夠堅固。

DR 的購買規則讓購買行為和“唯一”、“真愛”劃上等號,充分契合了熱 戀情侶對于彼此安全感的渴求和愿意相守一生的誠摯表達。消費者選擇 DR 不 再僅僅出于對產品的喜好,更是對伴侶之間攜手相伴、一生一世的莊重承諾和美好祝愿。這樣的概念輸出有效轉化成為消費行為,2018-1H21 期間公司存在 身份證明信息的訂單收入占比始終在 99.5%以上,占比高且穩定。

全自營模式統一終端體驗,增值服務加強購買儀式感。公司對線上平臺和 線下門店均采取自營的銷售模式,這樣有助于建立統一、鮮明的品牌形象,無 論是門店選址裝修、貨品陳列還是銷售人員服務上都維持相同的高標準,為不 同城市的消費者帶來同等良好的購買體驗,有利于塑造品牌形象。DR 是我國 珠寶行業主要參與者中唯一采取全自營銷售的品牌,其他競爭者如恒信璽利、 曼卡龍的加盟門店幾乎占到一半,而傳統品牌周大生、周六福的加盟門店占比 分別達 94.29%、99.19%。

DR 為凡是訂購戒指的消費者提供真愛協議和愛的確認書,通過簽署協議 將 DR 戒指贈予心中摯愛,以此作為一生唯一真愛的憑證。除此之外,公司布 局全國近 400 家真愛體驗店,為消費者帶來從求婚到結婚的一站式專屬服務, 由金牌婚禮顧問和行業明星團隊負責策劃和執行整個婚禮流程,并為 DR 族定 制專屬綁手禮。一系列增值服務加強了購買行為帶來的儀式感和承諾感,豐富 消費者的情感體驗,浪漫、神圣的品牌屬性不斷加深。

2.2.2、情感價值賦予品牌強定價權,盈利能力優越

獨特的內涵與附加的品質服務為品牌帶來較高的溢價,而公司優于同業的 盈利能力則反過來印證了品牌先行邏輯的市場可行性,品牌壁壘足夠深厚。

鉆石產品主要根據 4C(鉆重、凈度、顏色、切工)進行定價,其中凈度參 數由 IF、VVS、VS、SI 依次遞減,顏色從 D 至 J 依次變差。對比 DR 和其他 珠寶品牌,在各規格參數相似基礎上 DR 價格整體偏高,一克拉鉆戒價格在 8.16 萬元、較周生生品牌相似參數產品高出 28.3%,而 DR 銷售的 0.3 克拉戒 指單價也在 1.3 萬-1.8 萬區間,整體定價高于周生生、周大生、周大福等品牌。 從渠道調研數據來看,DR 整體單品在定價上高于相似競品 20-40%,強定價權 有所體現。

其次,公司不同鉆重區間的產品價格帶均有不同程度的提價。具體來看, 從 2018 年至 1H21 年,0.3 克拉及以下產品平均單價從 0.56 萬元升至 0.67 萬 元,提價 20%;0.3-0.699 克拉鉆戒價格從 1.6 萬元升至 2.2 萬元,提價 26%; 0.7-0.999 克拉鉆戒價格從 3.97 萬元升至 4.6 萬元,提價 16%;而 1 克拉及以 上鉆戒從 8.9 萬元升至 9.7 萬元,提價 9%。

行業平均毛利率在 40%左右,而公司歷年來毛利率穩定在 69%-70%區間。 我們認為公司的毛利高于同業,一方面是因為公司主營鉆飾產品,而其他公司 黃金飾品占比高,黃金價格的公開透明使得品牌方對于黃金的議價能力低,進 而拉低同業公司整體毛利率水平;另一方面則是得益于 DR 品牌自營為主的銷 售模式,省去中間商批發讓利的環節。分品類來看,近幾年公司主要銷售品類 求婚鉆戒毛利率穩定在 70%左右,高于結婚對戒和其他飾品;分渠道來看, 2020 年線下、線上渠道毛利率分別為 70.29%、64.60%,線下毛利率持續高于 線上主要系消費者對于線上購買高價值產品意愿更為謹慎,導致線上銷售單價 偏低。

2.2.3、品牌概念先入為主,模式具有領先性

將品牌內涵及制訂的一系列購買規則作為公司的核心競爭力,該種商業模 式是否有被其他品牌模仿的可能性,這可能是市場最關心的問題之一。我們主 要從品牌認知建立時點、消費者心理以及模仿成本三個方面來回答,模式是否 容易被復制,品牌壁壘是否夠持久。

心理學上有個理論叫做“銳化效應”(Sharpening Effect),即人的既有認 知對其知覺作用有明顯的促進作用,DR 從 2015 年就開始宣揚“一生只送一人” 的品牌理念,大眾已經先入為主將身份證綁定購買的規則與 DR 品牌聯接起來, 新晉品牌很難通過模仿快速消除大眾的既往認知、并建立新的認知。

其次,對于已經購買過 DR 的消費者來說,他們在完成購買轉化時已經成 為了品牌價值觀的認同者和擁護者。如果有模仿者出現,消費者所購產品的稀 缺性和附加價值受到了沖擊。在這樣的情況下,他們會與品牌成為利益共同體, 自發擁護品牌。隨著公司營收逐年增加、消費者基數不斷擴充,消費者的發聲 將極大程度強化大眾對品牌的印象,形成較為良性的引導。

另外,模仿對其他品牌來說意味著高成本、高風險。一方面該品牌需要在 流量平臺投放大量營銷廣告,以增加曝光率、建立認知;另一方面該品牌需要 堅決維護“只賣一次”的購買規則、并通過高度自營的模式來統一管理、貫徹 規則,這對新品牌來說很難實現。根據幸存者偏差理論,或許多年來并不是沒 有模仿者出現,只是因為模仿太難、成本太高,他們還來不及走入大眾視野就 已經在競爭中走向沉寂。

2.3、思考 3:公司有哪些區別于其他珠寶品牌的經營方式?

在品牌打法上,傳統珠寶品牌更多地從渠道切入,通過快速拓店提高覆蓋 基數,再利用折扣、宣傳、導購提高進店消費比例。而公司主要從品牌勢能切 入,通過營銷讓人群了解到品牌內涵,再篩選出認同和向往的用戶主動尋找門 店并完成消費轉化。根據不同的獲客邏輯,我們梳理出公司對應在交貨方式、 產品結構、營銷打法上的差異化策略。

2.3.1、“定制化”契合品牌勢能打法,鋪貨輕、周轉快

公司主要采取定制化的模式進行銷售。在該模式下,顧客首先基于現有產 品系列選款,再結合自身需求和喜好確定鉆石參數、戒托材質、手寸大小以及 個性化刻字服務等;隨后公司通過 SAP 系統委托供應商進行生產,定制周期通 常不超過 30 天。這樣的產品交付模式依托于品牌先行的打法,消費者進店選 購不再是按照門店引流、挑選、交付帶走的流程進行,而是消費者對品牌理念 有所了解后主動進店、試戴、交付、等待拿貨,對品牌的認知讓消費者對于延 遲拿貨有所預判、并愿意為之等待。另一方面,定制也為產品交付帶來儀式感, 品牌理念得到很好的延續。

公司定制化產品占比始終在 95%以上。從經營效率層面來看,“以需定產” 進行備貨,讓公司能夠保持在較低的存貨水平、較低的開店成本和良好的現金 流,有效提高經營 效 率 。 2018-21Q1-3 公司的存貨周轉天數分別為 129.4/149.9/121.7/96.1 天,周轉能力持續優于同業。

2.3.2、推出產品“精而不簡”,圍繞經典款打造強矩陣

DR 品牌專注于婚嫁這一細分領域,推出產品精而不減,每款產品背后都 有相應的設計理念和寓意,與品牌整體形象打造相得益彰。從產品類別來看, 以周生生、周大福為首的傳統珠寶品牌旗下產品涵蓋黃金、K 金、鉆石、鉑金、 彩色珠寶、珍珠等多種材質、多種風格,滿足消費者的多元化需求;而 DR 產 品主要用到鉆石、18K 金等,這些材質制造出來的產品更加年輕、時尚化, 在 產品的傳達下品牌與“求婚、愛戀”等主題實現深度融合。從 SKU數量來看, DR 目前在售 26 個系列、312 款產品,遠低于傳統珠寶品牌周生生、周大福; 其中 DR 共有 13 個婚嫁系列(包括求婚鉆戒和結婚對戒),包含 179 款產品, 占所有產品的 57.4%,占比高于其他珠寶品牌,從消費者認知層面實現與婚戀 主題的深度綁定。

公司聚焦婚戀市場,核心業務清晰,其主要銷售品類求婚鉆戒和結婚對戒 自 2018 年以來營收占比穩定在 98%以上。具體來看,2020 年求婚鉆戒收入實 現 18.68 億元,占總營收的 76.3%;2021 僅上半年求婚鉆戒收入就實現了 18.30 億元,與 2020 全年該品類營收水平接近,表現亮眼。結婚鉆戒業務2020 年營收 5.55 億元,同比高增 118.09%,占比 22.65%、較往年有所增長; 1H21 該品類收入實現 4.50 億元,接近該品類 2020 全年的營收水平,高增長 趨勢有望延續。公司的其他飾品主要包括項鏈、手鏈、耳環等,該品類體量較 小,2020 年收入為 0.25 億元(-3.07%),僅占總營收的 1.1%。

依托于經典設計延伸出升級款、特別款,通過市場驗證流行趨勢。鉆戒并 不屬于時尚飾品,因此經典款相較于特別款反而更有優勢,公司近年來銷售前 五系列均來自經典款式,這一現象也驗證了經典款的持續競爭力。公司計劃在 未來三年陸續投入 0.5 億元募集資金用于建設珠寶鉆石研發創意設計中心,主 要將用于加碼設計經典款式產品,增加產品辨識度;除此之外,公司計劃通過 與稀缺性 IP 展開合作來為款式增添一定的時尚度和差異性,以滿足經典款式無 法觸及的部分消費者的需求。

內部設計師的產品銷售比重逐年提升。公司早期銷售的產品基本由合作廠 商進行選款,2018-20 年合作廠商選款的產品銷售數量占比逐步降至 73.46% (兩年降 22.19 Pct);內部設計師銷售數量占比從 2018 年的 0.34%提升至 2020 年的 21.62%,自身設計實力有所增強。

2.3.3、營銷放大品牌效應,重視輸出媒介與內容

敏銳洞察流量變遷趨勢,先后通過微博、小紅書、抖音平臺觸達年輕群體, 建立品牌認知度。2018-19 年微博、微信、小紅書等社交網絡為年輕人集中的 流量高地,也是 DR 主要推廣宣傳的渠道;2019 年公司共投放 6955 萬元至社 交平臺、占市場推廣總額的 50.39%。隨著 2020 年抖音、快手平臺快速崛起, DR 及時應變,在短視頻平臺支出 3453 萬元、同比增幅達到 991%,占比也提 升 23Pct 至 25.2%;2021 年在短視頻上的投入繼續加大,僅上半年投入金額 就達到了 2964.07 萬元、占市場推廣費用的 34%。2017-19 年公司銷售費用率 持續攀升,2020 年降至 29.58%改善明顯,變化主要是因為公司持續營銷投入 和品牌價值傳導有效轉化帶來營收水平大幅提升;公司與同業銷售費用率差異 明顯,主要是因為公司通過內容營銷助推品牌價值傳播,與以渠道為獲客主要 驅動力的周大生等傳統珠寶品牌在營銷模式上區別較大。

精耕社交平臺運營,粉絲數量、輸出頻率均處于行業領先。公司在各平臺 的粉絲數及互動帖數量是公司市場推廣有所成效的直接體現,DR 在微博、小 紅書、抖音上分別有 403.6 萬、9.9 萬、185 萬、227.5 萬粉絲,超過大部分珠 寶品牌。從內容輸出來看,DR 品牌在小紅書上的相關筆記超 44 萬條,在微信 公眾號的原創帖數達到 1012 條,在抖音平臺發布自制視頻超 560 條,且抖音 賬號獲贊 3160 萬次,曝光范圍和強度優勢領先。

從品牌內涵入手打造優質內容,引導用戶對感情觀、婚姻觀展開思考。在 短視頻運營上,公司一方面在抖音官方賬號發布一系列自制情景短劇探討當代 年輕人“閃婚”、“快餐戀愛”等熱門情感話題,并在視頻中持續滲透“一生一 世只愛一個人”的感情觀,極具創意的同時更易引發用戶的熱烈討論;另一方 面,公司鼓勵素人用短視頻分享購買鉆戒的過程,以真實的購買場景傳遞品牌 內涵,鞏固與消費者的互動。對比各品牌熱度最高的微博話題,其他品牌大多 通過代言人、新品推動話題熱度,而 DR 熱度排名靠前的話題均圍繞品牌本身 展開,這樣的內容營銷方式更具穩定性和可持續性,也在潛移默化中完成消費 者教育和品牌形象鞏固。目前公司在抖音平臺共有粉絲、自制視頻 558 條、獲 贊 3160.2 萬次,其中部分熱門作品單條獲贊超 10 萬,在內容吸引度上遠勝其 他珠寶品牌。

3、從渠道空間測算看公司未來增長潛力

3.1、現狀:門店數遠低于同業,店效、坪效持續改善

公司的銷售渠道覆蓋線上和線下。線上主要通過官網、天貓旗艦店、京東 旗艦店進行銷售,2019 年線上營收為 1.26 億元(-21.85%),負增長主要系線 下渠道快速開拓導致客流有所分散;受益于線上渠道持續優化疊加疫情影響, 2020 年線上營收實現 2.23 億元,同比增速實現 76.3%,占比提升至 11.21% (+2.1 Pct)。公司 2020 年線下營收實現 22.25 億元,占總營收的比重為 88.79%,2018-2020 年復合增速為 29.28%,增勢穩健。

線下門店按銷售性質可分為直營店、聯營店和經銷店,其中主品牌 DR 為 全自營(包括直營、聯營),子品牌 Story Mark 除一家自營門店仍在通過經銷模式拓展業務。2020 年公司直營收入 20.38 億元,占線下營收的 91.58%;經 銷模式營收占比不足 0.01%,對公司整體業務影響不大。(報告來源:未來智庫)

3.1.1、持續擴店覆蓋空白區域,門店數仍低于同業

早期公司主要通過互聯網初步引流,并在流量密度高的一線城市開設門店, 店鋪基數比較低。2018-19 年公司通過大幅新設門店培育線下流量入口,以擴 大品牌曝光度和市場份額。與大部分消費品不同,珠寶產品由于單價高、品牌 溢價強,消費者更愿意線下經過服務指引、挑選試戴后再進行購買,因而線下 門店成為實現消費轉化的主要場所。截至 2018/19 年末公司共開設門店 250/302 家,同比增幅分別為 92.3%/20.8%,絕大多數為直營。隨著渠道大幅 鋪設基本完成,公司在 2020 年將新開門店的選址策略調整為以填補空白城市、 空白商圈,并優化現有門店運營為主,截至 2020 年末直營/聯營門店數分別達 到 324/29 家,總門店凈增 51 家至 353 家,同比增速 16.9%,渠道開拓速度有 所放緩。

DR 與同業相比拓店空間較大。截至 2020 年底,傳統珠寶品牌周大生共有 門店 4189 家,同比增 4.44%,以加盟為主深入下沉市場;與公司定位相似的 恒信璽利、萊紳通靈門店數分別為 716/587 家,同比降 4.41%/6.83%。我們認 為,公司目前門店基數較低,未來幾年有望保持高于同業的速度進行拓店。

公司早期主要在一線、新一線城市等核心商圈開店,并逐步下沉滲透至中 低 城 市 , 2018-1H21 公 司 在 全 國 二 線 及 以 上 城 市 門 店 占 比 分 別 為 72.06%/74.25%/68.56%和 68.80%。分區域來看,2019-20 年期間公司在華東 和華南地區積極拓店,截至 1H21 在華東/華南地區門店數分別達到 154/48 家。 公司計劃將 7.4 億元的募集資金用于渠道建設,主要用于未來三年在全國一線/ 準一線/二線城市共建 10 家旗艦店用于品牌形象推廣,在一線/準一線/二線/三 線城市新建 228 家標準店以提升市場份額。

3.1.2、店效、坪效隨開店放緩持續提升,新店爬坡期縮短

2019 年公司年店均收入 536.38 萬元,同比降 26.61%,已有門店和新增 門店的月坪效同比-30.29%、-12.75%,呈下降趨勢一方面是因為公司大量開店 導致的客流分散和新店爬坡期拉低店均營收,另一方面是因為隨著互聯網流量 遷向短視頻平臺,公司對于品牌推廣仍處于探索中導致總營收增長放緩。2020 年公司年店均收入實現 717.44 萬元、同比增 33.76%,已有門店月坪效分別實 現 6644.61 元/平方米,同比增長 32.02%。店效、坪效明顯回升,一方面系公 司調整開店策略,新開門店以填補空白城市、空白商圈為主,拓店速度放緩、 新店爬坡期對整體的影響減弱,另一方面系公司持續優化門店運營,提升客戶 服務水平和品牌影響力。另外,新增門店的月坪效從 2018 年占比成熟門店的 54.91%提升至 2020 年的 95.56%,新店爬坡期限縮短、起步經營效率提升。

3.2、空間測算:未來開店規模有望超過 1600 家

基于公司全自營,所售產品高單價、低頻次的特點,并考慮到公司計劃優 先覆蓋優質空白區域的拓店策略,我們認為城市的消費水平、商圈的選擇以及 對密度覆蓋的把控對于門店選址極為關鍵,未來公司的重點開店方向在于開拓 一線、新一線城市的優質區域商圈,以及入駐二線及以下城市核心商圈。經過 我們的預測,長期來看公司的門店規模達到 1611 家,具體測算過程如下:

測算原理:不同層級城市的核心/次核心/區域商圈數量不同,人流量和購買 水平也有所差異,我們計劃在不同層級城市的不同類型商圈開設相應的門 店數,以此來預測公司在全國的開店空間。

測算假設:

(1)我們根據第一財經和新一線城市研究所聯合發布的《2021 城市商業 魅力排行榜》對城市進行劃分,主要考慮商業資源集聚度、城市樞紐性、 城市人活躍度、生活方式多樣性和未來可塑性五項指標。

(2)由于我們基于公司長期渠道空間做出測算,我們分別從一線、新一線、 二線、三線、四線城市中選取同層級中較發達的城市北京、成都、昆明、 海口、西寧作為樣本城市。

(3)由于各級城市對核心/次核心商圈的劃定標準不同,我們通過比對主 要一二線城市商圈業態、主力店、人流、交通等情況,并結合消費能力差 距,將各樣本城市中 LV、卡地亞、Gucci、Tiffany 等奢侈品牌門店數量取 平均值作為城市核心商圈數參考;選取各樣本城市中優衣庫入駐商圈的數 量(減去核心商圈數后)作為次核心/區域商圈數的參考。

(4)基于我們的開店原理,我們認為公司將重點覆蓋高線城市的次核心/ 區域商圈,以及保證中低線城市核心商圈至少覆蓋一家門店。

測算結果:在我們的測算模型下,未來公司總門店開店空間在 1611 家,其 中一線城市 312 家(占比 19%)、新一線城市 510 家(32%)、二線城市 498 家(31%)、三線城市 210 家(13%)、四線城市 81 家(5%);核心商 圈的門店數達到 400 家(25%),次核心/區域商圈門店數達到 1211 家 (75%)。

4、盈利預測

我們預測 2021-23 年公司營收分別為 46.2/61.0/79.8 億元,同比增長 88%/32%/31% ,歸母凈利潤分別為 13.0/16.7/21.3 億 元 , 同 比 增 長 131%/28%/28%,對應 EPS 為 3.25/4.16/5.33 元。核心假設如下:

收入端:拆分為線上營收、線下直營、線下聯營、經銷及其他。

(1)線上:2020 年公司重點布局短視頻平臺吸引年輕消費者,疊加疫情影響 線下門店經營導致客流轉移到電商平臺,線上營收同比增長 76%。隨著公司在 短視頻、社交媒體的進一步發力,品牌認知度提高繼續帶動線上營收高增長, 預計 21-23 線上營收分別實現 5.1/9.1/14.4 億元,同比增長 128%/78%/59%。 毛利率穩定在 68%-70%區間內。

(2)線下直營:2019-20 年公司凈增門店 41/47 家,主要覆蓋高線城市核心商 圈,并把控開店密度以優先覆蓋空白區域。隨著公司將 7.4 億募集資金用于渠 道拓展,我們認為公司將加大開店力度覆蓋一二線城市優質次核心/區域商圈及 下沉低線城市核心商圈,2021-23 凈增門店 221/138/167 家,高速拓店下店效 略有下降,同比+8%/-3%/-2%。綜上,我們預計公司 2021-23 線下直營收入達 到 37.1/45.3/55.5 億元,同比增長 82%/22%/23%。毛利率穩定在 71%左右水 平,與往年基本一致。

(3)線下聯營:整體占比不足 10%體量較小,我們預計 2021-23 該部分營收 3.7/6.3/9.4 億元,同比增長 95%/72%/50%。毛利率維持在 70%左右。

費用端:公司計劃將部分募集資金用于渠道開拓、信息系統及研發中心建 設,預計拓店提速將帶來較高的門店租金、裝修以及鋪貨費用,且信息化建設 帶來的開發費用等導致管理費用提升。但考慮到公司營收快速增長帶來的規模 效應,我們預計 2021-23 銷售費用率為 27%/30%/30%,管理費用率為 4.0%/3.7%/3.6%。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】。未來智庫 - 官方網站

張熙遠