科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

點擊關注及時獲取新的信息A.繳納社會保險費基數標準B.社保每個月都交,你知道養老金能領多少嗎?C.公務員退休可以領多少退休金?D.企業職工養老保險中斷了咋辦?E.靈活就業人員按60%繳納社保15年,退休養老金怎么算?社保繳費標準是多少?山西

點擊關注及時獲取新的信息

A . 繳納社會保險費基數標準

B . 社保每個月都交,你知道養老金能領多少嗎?

C . 公務員退休可以領多少退休金?

D. 企業職工養老保險中斷了咋辦?

E. 靈活就業人員按60%繳納社保15年,退休養老金怎么算?

社保繳費標準是多少?

山西社保繳費基數

山西城鎮個體工商戶和靈活就業人員養老保險繳費標準已確定。1月至12月繳納基本養老保險費的月繳費基數分為三檔,分別為上年度全省在崗職工月平均工資的100%、60%和40%,即4081元、2448元和1632元,對應金額為9794.4元、5875.2元、3916.8元。

山西社保繳費比例

山西企業養老保險:繳費比例全省統一,其中參保單位20%,個人8%;從2006年1月起,城鎮個體工商戶和靈活就業人員的繳費比例為20%(有雇員的個體工商戶,雇主為雇員繳納12%,雇員本人繳納8%)。

山西醫療保險:實行市級統籌,其中,省直管單位的繳費比例是,單位6.5%,在職職工個人2%,退休人員個人不繳費。各個統籌市的單位繳費比例有所差異,最高為6.8%,最低為6%。

山西失業保險:單位繳納2%,個人繳納1%。

山西生育保險:單位按工資總額的0.5%—1%繳納,個人不繳費。省直管單位按工資總額的0.5%繳納。

工傷保險的繳費標準相對特殊:各省、自治區、直轄市工傷保險費平均繳費率,原則上要控制在職工工資總額的1%左右。在這一總體水平下,實行差別費率和浮動費率,各級統籌地區三類行業的基準費率要分別控制在用人單位職工工資總額的0.5%左右、1%左右、2%左右,具體由各級統籌地區確定。

B . 社保每個月都交,你知道養老金能領多少嗎?

養老保險是五險一金的重要組成部分,工作時每個月都要強制交,等年老時,這筆錢又會返給我們。

那養老保險到底有什么用,值不值得每月交錢?以北京為例,詳細地為大家進行分析。

一、養老金有哪些優點?

每個月都要繳納的養老保險,實際上也是一種福利,它主要有以下 3 個優點:

1、幫你抵御通貨膨脹

養老金的發放,會和上一年度的月平均工資所掛鉤。因為平均工資每年都在漲,所以我們能領的養老金也會隨之上漲。

以北京為例,月平均工資就從 1993 年的 377 元,提高到了 2018 年的 7855 元。25 年的時間翻了 20 倍。

養老保險跟著平均工資一起提高,在一定程度上就能抵抗通貨膨脹。

2、公司幫你交錢

表面上好像我們交養老保險,實際上公司也會幫我們交更多。每個地方的具體政策有所不同,但公司交的錢,基本都是個人的 1.5 倍以上。

比如北京,個人繳費是工資的 8%,公司則是 16%,相當于我們交 1 塊錢,公司就交 2 塊。

因為公司有額外幫忙交,所以領錢的時候,我們領的也會更多一些。

3、幫你強制儲蓄

說出來可能不好聽,但不得不承認的是,大部分人都是短視的,胡亂花錢沒有規劃。

如果沒有國家強制繳納養老保險,而是由自己攢養老金的話,大部分人都攢不下什么錢,以后的老年生活也會沒有著落。

而目前實行的制度,就保證了大家一定會攢一筆養老金。

二、養老保險是怎么交錢的?

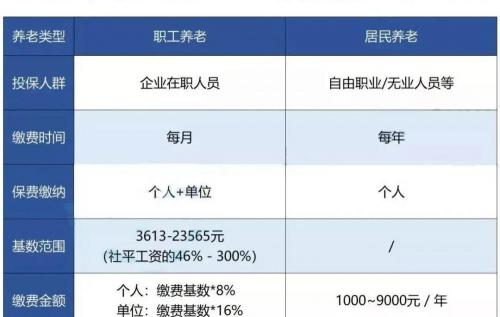

一般來說,各個省市的養老保險都能分為兩類,分別是:

不同類型的養老保險,交錢方式也不一樣,下面以北京為例,來介紹下這兩種類型:

(2018 年北京市社會平均工資為 7855元/月)

可以看到,兩者的繳費有明顯的區別。

因為職工養老還有公司幫忙交錢,繳納的總額往往比居民養老多,所以最后領錢時,職工養老也會領更多。

三、養老保險,到底能領多少錢?

我們先來說說,符合什么樣的條件才能領養老金。再來看看養老金到底能領多少錢。

1、領養老金有什么條件?

同樣以北京為例,想要領養老金,需要達到以下條件:

可以看到,累計交滿 15 年是一個重要的指標。如果沒有繳滿 15 年,也可以申請延長繳費或一次性補繳。

滿足這些條件后,每月就能領取養老金了。

2、養老金能領多少錢?

養老金能領多少錢,直接關系到自己的生活質量。

養老金領取的計算方法:

現在全國統一的職工養老保險計算公式是:每月領取的養老金 = 個人賬戶養老金 + 基礎養老金

本人指數化工資 :(目前自己的工資 ÷ 目前的社平工資)× 退休時的社會平均工資。

舉個例子:30 歲的 A 先生,每月的基本工資是 5000 元,那么他每個月要交的養老保險是這些:

假設 A 先生每年的工資與社會平均工資的漲幅一致,都按 5% 的速度上升。

那么在 A 先生 60 歲退休時,一共累計交了 31.9 萬。在退休后的第一個月,A 先生領取的養老金是:

所以兩個賬戶加起來,第一個月合計領取的金額是1.06 萬。

從 60 歲到 80 歲一共能領多少錢,如下表:

(為方便計算,社平工資按 5% 增長)

通過計算可以看到:小 A 從 60 到 80 歲的時候,一共領取到了 446 萬的養老金。

我們還應該考慮到當時的物價水平。

當 A 先生 60 歲時,社會平均工資已經有 3.4 萬了。而 A 先生每個月領取的養老金只有 1 萬左右。養老金占社會平均工資的比值只有 31%。

按 2018 年北京社會平均工資 7855 元的 31% 來算,相當于每天領不到 100 塊。

所以,國家養老保險,只能保證我們活著而已。外出旅游、休閑度假,還是不要想了,要有其他的收入來源。

四、養老金問題答疑

下面,搜集了一些大家感興趣的問題,來進行解答:

1、多地交養老保險,最后在哪領?

現在大家換個城市工作,是很正常的事情。那如果在好幾個城市都交過養老保險,最后要怎么領呢?

這就是多地參保,領取養老金的規則了。

2、去世了,養老金怎么辦?

有朋友想著,老的時候養老金能一直領,那要是提前去世了,剩下的養老金還沒領可怎么辦呢?

其實像這種情況,家屬也可以領一些補償:

(2019 年北京市最低工資為 2200 元/月)

職工養老一般交的會比居民養老多,所以補償的情況,也要比居民養老更好一些。

每個人的收入有高有低,對退休生活的期望也是不同的,提醒你做好如下幾點:

C . 公務員退休可以領多少退休金?

國家公務員退休工資規定

1、公務員離休人員的離休費,按本人原基本工資全額計發。

2、公務員退休人員的退休費,基礎工資和工齡工資按本人原標準的全額計發,職務工資和級別工資按本人原標準的一定比例計發。

其中,工作滿三十五年的,職務工資、級別工資兩項之和按88%計發

工作滿三十年不滿三十五年的,職務工資、級別工資兩項之和按82%計發。

工作滿二十年不滿三十年的,職務工資、級別工資兩項之和按75%計發。

有的地區規定如果工作滿35年,按95%計發,滿25年,不滿30年的,按90%計發。

事業單位工作人員退休后的退休費按本人退休前崗位工資和薪級工資之和的一定比例計發。其中,工作年限滿35年的,按90%計發;工作年限滿30年不滿35年的,按85%計發;工作年限滿20年不滿30年的,按80%計發。機關技術工人、普通工人退休后的退休費分別按本人退休前崗位工資和技術等級工資之和、崗位工資的一定比例計發。其中,工作年限滿35年的,按90%計發;工作年限滿30年不滿35年的,按85%計發;工作年限滿20年不滿30年的,按80%計發。

退休后補貼

公職人員還可以享受其他的相關補貼,如保留物價福利補貼、生活性補貼、住房補貼等退休以后依舊可以領取的補貼。

我們具體以2016年工資進行計算詳解。

2016公務員退休工資新規定

一、基本工資

辦事員2800元;科員3000元;副科級3100元;正科級3300元;副處級3600元;正處級4000元;副廳級4400元;正廳級5000元;副部級5500元;正部級6000元。

二、工齡工資

每年60元,以虛年計算,按月發放,三年一調。

三、獎勵工資

每月300元,年度考核不合格者次年一月停發,直至考核的次年一月繼續發放,三年一調。

四、補助工資

1.車補,隨工資每月發放,標準=基本工資÷5.逢一進十。

2.取暖補助,一年發放一次,標準=基本工資÷3,逢一進十。

3.出勤補助,正常上班每天30元無故不到每日扣30元,經單位領導批準的病假、事假和國家規定的節假日等0元,三年一調。

4.山區補助,農村和山區公務員享受山區補助,標準=基本工資÷10.按月發放,三年一調。

5地區差別補助,各地根據實際情況確定地區差別工資。除養老、醫療補助按現行政策執行外。公積金、獨生子女費、等一切現行補助全部廢止。

五、新參加工作人員基本工資確定方法:高中、技校、中專以辦事員確定;大專以科員確定;本科以副科級確定;碩士以正科級確定。

六、退休公務員和參照公務員管理人員退休生活費=退休前工資x80%。三年一調。

公務員退休養老金領取計算方法是什么?

基礎養老金+個人賬戶養老金;

基礎養老金=(參保人員退休時當地上年度在崗職工月平均工資+本人指數化月平均繳費工資)÷2×繳費年限×1%;

個人賬戶養老金=參保人員退休時個人賬戶累計儲存額÷計發月數

年齡不到法定退休年齡,其個人賬戶累計存儲額的計發月數要比正常退休的多。

病退人員的基礎養老金計算公式,(上年省市職工平均工資*20%+95年底前推算存儲額本息/120+調節金)*(1-提前年限*2%)

正常退休的基礎養老金計算公式全國是一樣的,但病退各省、市、區有一定區別,要到當地社保經辦機構咨詢,以當地政策為準。

企業職工養老金領取條件

1、達到法定退休年齡,男年滿60周歲,女工人年滿50周歲,女干部年滿55周歲;

2、已辦理退休手續;

3、企業和職工按規定繳納基本養老保險費;

4、個人繳費年限滿15年及其以上。

城鄉居民養老金領取條件

1、年滿60周歲;

2、累計繳費滿15年;

3、未領取國家規定的基本養老保障待遇。

新農保養老金領取條件

1、年滿60周歲;

2、未享受城鎮職工基本養老保險待遇的農村有戶籍的老年人。

因病提前退休養老金領取條件

1、依照勞動鑒定程序,經市、區勞動能力鑒定委員會鑒定達到完全喪失勞動能力;

2、男年滿50周歲、女年滿45周歲的辦理因病退休。

特殊工種提前退休養老金領取條件

1、退休年齡為男年滿55周歲、女年滿45周歲;

2、從事高空和特別繁重體力勞動滿10年、從事高溫和井下工作滿9年、從事有毒有害工作滿8年。

養老金領取計算方法

養老金=基礎養老金+個人賬戶養老金

個人賬戶養老金=個人賬戶儲存額÷計發月數(50歲為195、55歲為170、60歲為139,不再統一是120了)

基礎養老金=(全省上年度在崗職工月平均工資+本人指數化月平均繳費工資)÷2×繳費年限×1%=全省上年度在崗職工月平均工資(1+本人平均繳費指數)÷2×繳費年限×1%

注:本人指數化月平均繳費工資=全省上年度在崗職工月平均工資×本人平均繳費指數

在上述公式中可以看到,在繳費年限相同的情況下,基礎養老金的高低取決于個人的平均繳費指數,個人的平均繳費指數就是自己實際的繳費基數與社會平均工資之比的歷年平均值。低限為0.6,高限為3。因此在養老金的兩項計算中,無論何種情況,繳費基數越高,繳費的年限越長,養老金就會越高。養老金的領取是無限期規定的,只要領取人生存,就可以享受按月領取養老金的待遇,即使個人帳戶養老金已經用完,仍然會繼續按照原標準計發,況且,個人養老金還要逐年根據社會在崗職工的月平均工資的增加而增長。因此,活得越久,就可以領取得越多,相對于交費來說,肯定更加劃算。

如:根據上述公式,假定男職工在60歲退休時,全省上年度在崗職工月平均工資為4000元。

累計繳費年限為15年時,

個人平均繳費基數為0.6時,基礎養老金=(4000元+4000元×0.6)÷2×15×1%=480元

個人平均繳費基數為1.0時,基礎養老金=(4000元+4000元×1.0)÷2×15×1%=600元

個人平均繳費基數為3.0時,基礎養老金=(4000元+4000元×3.0)÷2×15×1%=1200元

累計繳費年限為40年時,

個人平均繳費基數為0.6時,基礎養老金=(4000元+4000元×0.6)÷2×40×1%=1280元

個人平均繳費基數為1.0時,基礎養老金=(4000元+4000元×1.0)÷2×40×1%=1600元

個人平均繳費基數為3.0時,基礎養老金=(4000元+4000元×3.0)÷2×40×1%=3200元

個人養老金=基礎養老金+個人賬戶養老金=基礎養老金+個人賬戶儲存額÷139

D. 企業職工養老保險中斷了咋辦?

不少朋友都用國家社會保險公共服務平臺(http://si.12333.gov.cn)測算了自己退休后能拿多少養老金。

開心之余,也有不少朋友擔心萬一因為換工作等原因,自己的養老保險關系中斷了,會不會對退休后領養老金有影響?

今天為大家講一講——?

E. 靈活就業人員按60%繳納社保15年,退休養老金怎么算?

按照《社會保險法》的規定,靈活就業人員、無雇工的個體工商戶等群體可以參加基本養老、基本醫療等保險,如果需要個人繳納基本養老和醫療保險費用。如果是企業職工,保險費是由企業和職工共同繳納的。

如果是個人繳納的話,負擔會比較重,一般適合有穩定收入來源的人。比如絕大多數地區的靈活就業人員基本養老保險繳費比例是20%,而各地普遍的最低繳費基數已經達到了3000元,現在每月需要繳納600元,一年是7200元。多數地區的繳費錢數比這更高。當然,如果算上醫療保險,一年可能達到1.2萬元以上。

拿這樣多的錢繳費,累計繳費15年以后,到退休年齡就可以領取基本養老金待遇。究竟能領多少呢?

基本養老金能領多少?

基本養老金主要包括基礎養老金和個人賬戶養老金兩部分,這兩部分計算公式是全國統一的。個別參加工作較早的老人會有過渡性養老金,但他們一般是1995年以前參加工作的企業職工和2014年10月之前參加工作的機關事業單位職工。但是現在靈活就業人員參保繳費只有基礎養老金和個人賬戶養老金的待遇。

基礎養老金和個人賬戶養老金的計算公式,根據國發2005年38號文件規定全國統一。

①基礎養老金等于退休時計算養老金的基數×(1+本人平均繳費指數)÷2×繳費年限×1%。

退休時計算養老金的基數,一般是退休上年度社會平均工資。國家從2019年5月起對社保繳費基數進行了統一,要求全國各地使用全口徑城鎮就業人員社會平均工資。未來退休計算養老金的基數將會統一使用全口徑城鎮就業人員社平工資,但是現在正在制定出臺過渡性方案。

本人的平均繳費指數,實際上就是所有繳費年限繳費檔次的平均值。如果按照60%檔次繳費15年,實際上平均繳費指數就是0.6。如果15年是60%,15年是100%,30年的平均繳費指數就是0.8。

繳費年限要具體到月,每月可以轉化為0.0833年。

因此,一般按照60%基數繳費,15年最終的基礎養老金待遇,就是12%的退休上年度社會平均工資。

②個人賬戶養老金等于退休時個人賬戶的余額除以退休年齡確定的計發月數。

個人賬戶的余額很容易查,但是很多人并不知道個人賬戶的余額是怎樣形成的。每月我們社保繳費以后,個人賬戶就會記一筆錢,也就是月繳費基數的8%。個人賬戶的錢數也是要記發利息的,從2016年開始有國家統一公布個人賬戶記賬利率。這一記賬利率普遍很高,一般在7%~8%之間。由于是利滾利,所以個人賬戶的錢數要比存銀行劃算。

退休年齡確定的計發月數是按照國家統一公布的計發月數表查找的。這一計發月數表2005年開始就沒有改變。60歲是139個月,50歲是195個月,55歲是170個月。

所以,養老金應該這樣算:

如果未來退休時社會平均工資能夠達到1萬元每月,那么我們基礎養老金每月可以領取1200元。個人賬戶余額能有7萬元,這樣每月可以領取約500元的個人賬戶養老金。合計每月的養老金待遇能達到1700元。養老金水平不高,但是相對于現在一年繳納八九千元的養老保險。

這樣當然是劃算的。畢竟退休后的養老金水平還會年年進行調整,退休后的養老金會發放到我們去世為止,隨著經濟社會的發展,醫療水平的提高,人們是越來越長壽的。總之,參加基本養老保險是為了我們老年之后有一份穩定的待遇,相應的待遇水平是絕對不會吃虧的。如果需要更高水平的養老金待遇,建議更長時間繳費才能得到。

丁夕