科技改變生活 · 科技引領(lǐng)未來

科技改變生活 · 科技引領(lǐng)未來

如果此內(nèi)容對(duì)你有所幫助請(qǐng)點(diǎn)贊+關(guān)注,你的關(guān)注是對(duì)我最大的鼓勵(lì)每天分享期貨行業(yè)各種優(yōu)質(zhì)策略報(bào)告!此文較長,建議收藏仔細(xì)閱讀基本面分析期限結(jié)構(gòu)期限結(jié)構(gòu)包含了兩層含義,一是期貨與現(xiàn)貨的關(guān)系,期貨價(jià)格高于現(xiàn)貨價(jià)格,稱為期貨升水于現(xiàn)貨,或者現(xiàn)貨貼水于

如果此內(nèi)容對(duì)你有所幫助請(qǐng)點(diǎn)贊+關(guān)注,你的關(guān)注是對(duì)我最大的鼓勵(lì)

每天分享期貨行業(yè)各種優(yōu)質(zhì)策略報(bào)告!

此文較長,建議收藏仔細(xì)閱讀

基本面分析

期限結(jié)構(gòu)

期限結(jié)構(gòu)包含了兩層含義,一是期貨與現(xiàn)貨的關(guān)系,期貨價(jià)格高于現(xiàn)貨價(jià)格,稱為期貨升水于現(xiàn)貨,或者現(xiàn)貨貼水于期貨;二是期貨合約之間的價(jià)差關(guān)系,遠(yuǎn)月合約的價(jià)格高于近月合約的價(jià)格,成為遠(yuǎn)月升水于近月,或近月貼水于遠(yuǎn)月。由現(xiàn)貨價(jià)格、近月價(jià)格、遠(yuǎn)月價(jià)格構(gòu)成的價(jià)差結(jié)構(gòu)稱之為期限結(jié)構(gòu)。

最常見的有contango結(jié)構(gòu)和backwardation結(jié)構(gòu)(back結(jié)構(gòu)),contango結(jié)構(gòu)下現(xiàn)貨價(jià)格低于期貨價(jià)格,近月合約低于遠(yuǎn)月價(jià)格,即近低遠(yuǎn)高;back結(jié)構(gòu)下,近高遠(yuǎn)低。

概念

升貼水

升貼水報(bào)價(jià)是指現(xiàn)貨價(jià)格的一種報(bào)價(jià)方式,是在期貨價(jià)格上按升水或貼水的報(bào)價(jià),如m2001+50是指在2001合約上加上50元/噸,即期貨貼水50個(gè)點(diǎn)。

期貨貼水幅度的變化往往反映了盤面利潤的情況和現(xiàn)貨市場的成交情況,盤面利潤較高,通常情況下會(huì)抑制現(xiàn)貨市場的需求,因此現(xiàn)貨市場成交不暢,往往期貨貼水幅度收窄甚至為負(fù);盤面利潤較低,現(xiàn)貨市場成交較好,往往期貨貼水幅度開始增加。

當(dāng)基差發(fā)生升貼水轉(zhuǎn)換后,往往意味著整個(gè)市場結(jié)構(gòu)發(fā)生了變化,所以基差也是市場行情的一個(gè)領(lǐng)先指標(biāo)。

基差

基差:是指現(xiàn)貨價(jià)格減去期貨價(jià)格。其本質(zhì)上反映了三個(gè)價(jià)差:時(shí)間價(jià)差、品質(zhì)價(jià)差和地區(qū)價(jià)差。

時(shí)間價(jià)差是指未來距離當(dāng)下這段時(shí)間存在諸多不確定性,由于這種不確定性帶來的預(yù)期溢價(jià)或折價(jià)就是時(shí)間價(jià)差;品質(zhì)價(jià)差是指期貨交割品和現(xiàn)貨的品質(zhì)區(qū)別,因?yàn)槠谪洷P面反映的是標(biāo)準(zhǔn)品的價(jià)格,而替代品與其之間存在品質(zhì)差別,所以交易所一般會(huì)設(shè)置升貼水;地區(qū)價(jià)差是指由于基準(zhǔn)交割庫所在地與非基準(zhǔn)交割庫所在地的價(jià)格不同,哪個(gè)地區(qū)交割庫交割量更大更能反映盤面的期貨價(jià)格。

嚴(yán)格來講,計(jì)算基差的時(shí)候應(yīng)該把現(xiàn)貨價(jià)格折成盤面價(jià)格再減去期貨價(jià)格,這步就是在處理品質(zhì)、地區(qū)價(jià)差的問題。如計(jì)算華東地區(qū)螺紋鋼基差時(shí)會(huì)用現(xiàn)貨價(jià)格/0.97,因?yàn)槁菁y鋼交割采用過磅交割需要處理磅差問題,華北地區(qū)螺紋鋼同樣需要/0.97,因?yàn)槿A北交割庫存在貼水交割問題;鐵礦石則需要把濕噸變?yōu)楦蓢嵲儆?jì)算品質(zhì)價(jià)差等。

現(xiàn)貨價(jià)格>期貨價(jià)格,為正基差或現(xiàn)貨升水,當(dāng)現(xiàn)貨開始強(qiáng)于期貨從而導(dǎo)致現(xiàn)貨升水幅度越來越大或貼水幅度越來越小時(shí)成為基差走強(qiáng);反之為負(fù)基差或現(xiàn)貨貼水,以及基差走弱。

點(diǎn)價(jià)交易

假設(shè)合同規(guī)定某日之前進(jìn)行點(diǎn)價(jià),買方在某日前3天點(diǎn)價(jià),當(dāng)日收盤價(jià)為2800元/噸,即合同最終成交價(jià)為2800+50=2850元/噸。

基差交易下的點(diǎn)價(jià)模式有利于賣方規(guī)避風(fēng)險(xiǎn)。以壓榨產(chǎn)業(yè)為例,原料大豆從國外進(jìn)口,接受國外的升貼水報(bào)價(jià),到時(shí)候在CBOT盤面進(jìn)行點(diǎn)價(jià),從而確定原料的進(jìn)口成本,一旦壓榨企業(yè)點(diǎn)價(jià)后,同時(shí)提前進(jìn)行遠(yuǎn)期鎖匯,未來的進(jìn)口成本就確定了。同時(shí)壓榨企業(yè)在國內(nèi)大商所做空豆粕和豆油,鎖定這部分壓榨收入,再根據(jù)盤面價(jià)格加上升貼水報(bào)價(jià),形成基差合同,一旦有下游買方接受基差合同,并在未來某一時(shí)刻點(diǎn)價(jià),那么壓榨企業(yè)就平掉空單、交付現(xiàn)貨,把盤面利潤進(jìn)行兌現(xiàn),現(xiàn)貨毛利=盤面利潤-現(xiàn)貨基差。

所以當(dāng)盤面利潤較高的時(shí)候,壓榨企業(yè)為了早一點(diǎn)將利潤兌現(xiàn),往往把期貨升貼水報(bào)的很低,以便讓下游買方接受基差合同并完成點(diǎn)價(jià)。所以,在大多數(shù)情況下,盤面利潤與現(xiàn)貨基差往往是負(fù)相關(guān)的,盤面利潤較高,則現(xiàn)貨基差較低,盤面利潤較低,則現(xiàn)貨基差往往較高,這里現(xiàn)貨基差就是期貨貼水的幅度。

利潤

產(chǎn)業(yè)利潤分為現(xiàn)貨利潤和盤面利潤,現(xiàn)貨利潤是根據(jù)當(dāng)下市場上的原材料和產(chǎn)成品的價(jià)格計(jì)算的利潤,盤面利潤是根據(jù)當(dāng)前期貨市場上的原材料和產(chǎn)成品的期貨價(jià)格計(jì)算的利潤。現(xiàn)貨利潤和盤面利潤之間也存在不同形式的期限結(jié)構(gòu)。

如果現(xiàn)貨利潤低于盤面利潤,同時(shí)近月合約盤面利潤低于遠(yuǎn)月合約盤面利潤,那么這個(gè)品種產(chǎn)業(yè)利潤的期限結(jié)構(gòu)是contango結(jié)構(gòu),相反,如果現(xiàn)貨利潤高于盤面利潤,同時(shí)近月合約盤面利潤高于遠(yuǎn)月合約盤面利潤,那么這個(gè)品種產(chǎn)業(yè)利潤的期限結(jié)構(gòu)就是back結(jié)構(gòu)。

無論是價(jià)差還是利潤,一般情況下,contango結(jié)構(gòu)最好是逢高做空或者反套;back結(jié)構(gòu)最好是逢低做多或者正套;尤其是近月主力合約距離交割月比較近的時(shí)候,近月主力合約升水或貼水幅度比較大,結(jié)合著相應(yīng)的期限結(jié)構(gòu)進(jìn)行交易往往成功率非常高。

比如黑色系品種的盤面利潤計(jì)算方式:

正向反向市場

正向市場,即現(xiàn)貨價(jià)格低于期貨價(jià)格,近月合約價(jià)格低于遠(yuǎn)月合約價(jià)格,表現(xiàn)出來的期限結(jié)構(gòu)是contango結(jié)構(gòu)。正向市場和contango結(jié)構(gòu)是一個(gè)意思。反向市場,即現(xiàn)貨價(jià)格高于期貨價(jià)格,近月合約價(jià)格高于遠(yuǎn)月合約價(jià)格,表現(xiàn)出來的期限結(jié)構(gòu)是back結(jié)構(gòu)。反向市場和back結(jié)構(gòu)是一個(gè)意思。

內(nèi)在邏輯

期限結(jié)構(gòu)靠近現(xiàn)貨的一端反映了現(xiàn)貨市場上的供求關(guān)系,遠(yuǎn)月的一端更多反映了對(duì)未來的預(yù)期。

contango結(jié)構(gòu)從近月角度來說,價(jià)格是低的,說明當(dāng)下現(xiàn)貨市場供應(yīng)過剩,現(xiàn)貨價(jià)格低,越靠近現(xiàn)貨價(jià)格的一端,期貨合約的價(jià)格就越低。從遠(yuǎn)月角度來說,第一是持有成本理論,由于當(dāng)下現(xiàn)貨市場供應(yīng)過剩,庫存較大,所以遠(yuǎn)月合約的持有成本會(huì)增加,因此遠(yuǎn)月價(jià)格高于近月價(jià)格;第二是預(yù)期理論,由于供應(yīng)過剩、價(jià)格較低,容易刺激需求,所以市場預(yù)期過剩的庫存會(huì)不斷下降,未來供求關(guān)系會(huì)發(fā)生改善,不再是供應(yīng)過剩,所以遠(yuǎn)月價(jià)格更高一些。

因此可以將contango結(jié)構(gòu)理解為悲觀的現(xiàn)實(shí)和樂觀的預(yù)期,即短期內(nèi)供過于求,現(xiàn)貨疲軟,買方不愿意為當(dāng)下購買和使用現(xiàn)貨支付高價(jià)格,現(xiàn)貨貼水;而長期看低價(jià)格刺激需求、限制供給,預(yù)期未來供求寬松的局面會(huì)得到改善,期貨升水。

back結(jié)構(gòu)則是樂觀的現(xiàn)實(shí)和悲觀的預(yù)期,即短期內(nèi)供不應(yīng)求,現(xiàn)貨偏緊,買方愿意為當(dāng)下購買和使用現(xiàn)貨支付高價(jià)格,現(xiàn)貨溢價(jià);長期看高利潤不可持續(xù),高利潤影響需求,預(yù)期未來供求寬松,期貨貼水。

contango結(jié)構(gòu)反映了現(xiàn)貨的熊市,back結(jié)構(gòu)反映了現(xiàn)貨的牛市。contango結(jié)構(gòu)下,現(xiàn)貨商品供過于求,貿(mào)易商拋貨,現(xiàn)貨價(jià)格往往松動(dòng)并下跌,而下游買方往往買漲不買跌,不愿意為滿足即期需求而支付更高的溢價(jià),所以上游賣方只能把過剩庫存儲(chǔ)存起來從而產(chǎn)生一定的持有成本,所以這些庫存的成本更高一些,這反映在庫存上就是較高,反映在基差上就是期貨升水,反映在倉單上就是較多,反映在利潤上就是較低;back結(jié)構(gòu)下,現(xiàn)貨商品供不應(yīng)求,貿(mào)易商囤貨惜售,現(xiàn)貨價(jià)格往往堅(jiān)挺并上漲,下游買方為了滿足即期現(xiàn)貨需求而愿意支付更高的溢價(jià),所以現(xiàn)貨價(jià)格往往不斷上漲,這反映在庫存上就是低庫存,反映在基差上就是期貨貼水,反映在倉單上是較少,反映在利潤上是偏高。

此外,除了正常的供需和預(yù)期能影響商品的期限結(jié)構(gòu)外,交易所的規(guī)則、相關(guān)政策調(diào)整及意外事件的沖擊也會(huì)導(dǎo)致商品期限結(jié)構(gòu)的變化。例如,交易所對(duì)于某個(gè)品種的交割品質(zhì)進(jìn)行修訂,從而導(dǎo)致某個(gè)合約之后的商品交割范圍變小了,使得期貨合約從那個(gè)月份之后開始變高;又比如,不同倉單期限往往也會(huì)對(duì)期限結(jié)構(gòu)造成影響,倉單有效期長的品種往往容易呈現(xiàn)contango結(jié)構(gòu),有效期短的品種容易呈現(xiàn)back結(jié)構(gòu)。

期限結(jié)構(gòu)除了contango和back結(jié)構(gòu)外,還有U型、倒U型,極端的還有V型、倒V型。嚴(yán)格來說,期限結(jié)構(gòu)的排列應(yīng)該與市場預(yù)期的月度供需平衡表相對(duì)應(yīng),當(dāng)一個(gè)商品呈現(xiàn)contango結(jié)構(gòu)時(shí),一個(gè)供需平衡表結(jié)果是供需偏緊的,那該平衡表可能是錯(cuò)誤的。

周期

工業(yè)品的庫存周期

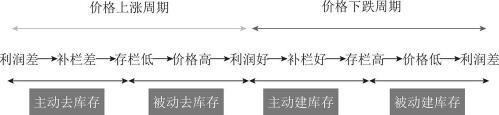

商品周期的兩個(gè)階段——庫存重建過程中的價(jià)格上漲階段和去庫存過程中的價(jià)格下跌階段。K線圖從大周期來看必定是按照這個(gè)趨勢發(fā)展的,體現(xiàn)的是趨勢的表象。簡單來說,通過庫存周期來判斷趨勢、通過K線圖來驗(yàn)證趨勢。

上游原料 | 中游期貨 | 下游產(chǎn)品 | ||

補(bǔ)庫周期 | 被動(dòng)去庫 | 庫存下降,供給不變 | 利潤下降,開工不變,庫存下降,價(jià)格上升 | 庫存下降,需求上升 |

主動(dòng)建庫 | 庫存下降,供給上升 | 利潤上升,開工上升,庫存上升,價(jià)格上升 | 庫存上升,需求上升 | |

去庫周期 | 被動(dòng)建庫 | 庫存上升,供給上升 | 利潤下降,開工不變,庫存上升,價(jià)格下降 | 庫存上升,需求下降 |

主動(dòng)去庫 | 庫存上升,供給不變 | 利潤下降,開工下降,庫存下降,價(jià)格下降 | 庫存下降,需求下降 |

工業(yè)品的庫存周期又被稱為基欽周期,工業(yè)品的庫存周期是從需求端出發(fā)的,這個(gè)周期有兩大趨勢,一是補(bǔ)庫上漲趨勢和去庫下跌趨勢,每個(gè)趨勢又分為兩個(gè)階段。

產(chǎn)業(yè)陷入低迷,供需都很薄弱,突然需求開始啟動(dòng),采購增加,需求從終端用戶向零售商、廠商傳導(dǎo),存在一定時(shí)滯,帶來現(xiàn)貨價(jià)格的上漲,而廠商還沒有擴(kuò)大生產(chǎn)、經(jīng)銷商也沒有主動(dòng)補(bǔ)庫存,這個(gè)時(shí)候庫存是消耗下降的,所以在被動(dòng)去庫階段,下游需求增加,中游和上游庫存下降,價(jià)格開始上漲。

當(dāng)經(jīng)銷商和廠商看見下游需求起來的時(shí)候,會(huì)逐漸擴(kuò)大生產(chǎn),同時(shí)提高產(chǎn)品價(jià)格,經(jīng)銷商也會(huì)積極建庫存,下游需求端預(yù)期未來價(jià)格會(huì)繼續(xù)上漲,所以會(huì)加速采購,需求增加,供需兩端發(fā)力,價(jià)格繼續(xù)上漲,庫存同時(shí)累計(jì),整個(gè)產(chǎn)業(yè)鏈都開始把手中的資金轉(zhuǎn)化為即將升值的庫存,因此需求增加,庫存開始增加,價(jià)格進(jìn)一步上漲。

當(dāng)商品價(jià)格過高,市場上庫存也很高,需求端由于前期備貨充足,開始減少采購,需求下降、價(jià)格下跌,而傳導(dǎo)時(shí)滯還在,廠商還在加大生產(chǎn),經(jīng)銷商也在備貨,下游需求下降、上游供給增加,整個(gè)產(chǎn)業(yè)鏈庫存在累積,價(jià)格下跌,這是被動(dòng)建庫階段。

當(dāng)經(jīng)銷商和廠商發(fā)現(xiàn),下游需求不足時(shí),為了及時(shí)將手中的資源轉(zhuǎn)換為資金,就會(huì)降價(jià)出售,需求端預(yù)期后續(xù)價(jià)格會(huì)繼續(xù)下降,采購延緩,這個(gè)時(shí)候商品價(jià)格不斷下降、庫存不斷下降,這就是去庫過程中的下跌。

農(nóng)產(chǎn)品的蛛網(wǎng)周期

農(nóng)產(chǎn)品需求端相對(duì)穩(wěn)定,變化較大的主要是供應(yīng)端。

蛛網(wǎng)模型的基本假設(shè)是當(dāng)年的產(chǎn)量取決于前一年的價(jià)格,從而得到一個(gè)供應(yīng)曲線,當(dāng)年的需求量取決于當(dāng)年的價(jià)格,從而得到一個(gè)需求曲線。在供給和需求的作用下,得到一個(gè)均衡價(jià)格,這個(gè)價(jià)格又會(huì)影響到下一年的產(chǎn)量。由于供給曲線和需求曲線的彈性存在差異,會(huì)出現(xiàn)三種形式的模型——發(fā)散型蛛網(wǎng)、封閉型蛛網(wǎng)、收斂型蛛網(wǎng)。

發(fā)散型蛛網(wǎng),供給曲線彈性大于需求曲線彈性,實(shí)際價(jià)格和實(shí)際產(chǎn)量的波動(dòng)幅度會(huì)越來越大,這種類型的農(nóng)產(chǎn)品,遭遇供給沖擊后價(jià)格往往會(huì)暴漲,價(jià)格上漲的幅度可能遠(yuǎn)大于產(chǎn)量減少的幅度。

封閉型蛛網(wǎng),供給曲線彈性等于需求曲線彈性,實(shí)際價(jià)格和實(shí)際產(chǎn)量的發(fā)生變化幅度適中,按照相同幅度圍繞著均衡點(diǎn)上下波動(dòng),不會(huì)不斷偏離均衡點(diǎn),也不會(huì)不斷靠近均衡點(diǎn)。

收斂型蛛網(wǎng),供給曲線彈性小于需求曲線彈性,實(shí)際價(jià)格和實(shí)際產(chǎn)量的波動(dòng)幅度會(huì)越來越小,從而向均衡點(diǎn)不斷靠攏。

所以按照蛛網(wǎng)模型,農(nóng)產(chǎn)品每年都會(huì)有一波行情,但實(shí)際上農(nóng)產(chǎn)品發(fā)生大行情沒那么頻繁,一般是3-4年一次。

生長特性導(dǎo)致的供應(yīng)周期

最典型的是國內(nèi)的白糖。國內(nèi)白糖有兩種,一種是以甘蔗為原料制成的甘蔗糖,另一種是以甜菜為原料制成的甜菜糖,其中甘蔗糖占了絕大部分。而國內(nèi)種植的甘蔗主要以宿根蔗為主,由于維度和氣候的原因,國內(nèi)宿根蔗的生長周期一般是3年,因?yàn)殡S著宿根蔗年份的增加,其糖分會(huì)不斷下降,所以一般到了第3年都會(huì)砍了重新種植,也因此導(dǎo)致了國內(nèi)白糖產(chǎn)量的3年增產(chǎn)和3年減產(chǎn)周期,價(jià)格上也是平均3年牛市和3年熊市。

雞蛋也存在類似的周期,根本原因在于利潤驅(qū)使下的補(bǔ)欄與蛋雞生長周期,在蛋雞養(yǎng)殖利潤較差的時(shí)候,就會(huì)導(dǎo)致養(yǎng)殖戶的養(yǎng)殖積極性下降,補(bǔ)欄開始下降,從而導(dǎo)致蛋雞的存欄量下降,存欄量的下降導(dǎo)致雞蛋的供應(yīng)減少。

雞蛋基本也是3年左右一個(gè)周期,蛋雞從出殼到產(chǎn)蛋大約120天,產(chǎn)蛋以后大約300天以后的產(chǎn)蛋能力開始下降,蛋雞的完整生命周期大約在520天左右,基本上是一年半的時(shí)間,一個(gè)主動(dòng)補(bǔ)庫周期加上一個(gè)主動(dòng)去庫周期大約3年左右。

另外,這些周期是在市場經(jīng)濟(jì)下自然發(fā)生的交替性的周期規(guī)律,但有時(shí)候會(huì)由于國家的一些政策原因?qū)е轮芷诶L或縮短,即政策因素可能會(huì)改善或打破周期規(guī)律。

天氣因素導(dǎo)致的行情周期

有些農(nóng)產(chǎn)品的周期是由天氣導(dǎo)致的,天氣的周期性變化與地球的轉(zhuǎn)動(dòng)速度變化有關(guān)。

豆粕有比較典型的4年周期,在2004年之前,天氣的炒作不明顯,但2004年之后,豆粕大漲的年份都有天氣配合,如2008-2美國大豆主產(chǎn)區(qū)發(fā)生洪水,2012-1南美干旱,2016-2厄爾尼諾導(dǎo)致南美減產(chǎn)等。而厄爾尼諾和拉尼娜轉(zhuǎn)變需要大約4年的時(shí)間,因此豆粕4年周期都伴隨著天氣因素。

產(chǎn)業(yè)鏈

供需平衡表

供需平衡表中,總供給-總需求=期末庫存,期末庫存越高,說明供應(yīng)過剩越嚴(yán)重,總供給=期初庫存+產(chǎn)量+進(jìn)口,總需求=消費(fèi)+出口。

一般使用期末庫存的高低來反映供求平衡的狀態(tài),單純看庫存高低不一定說明問題,如某個(gè)商品期末庫存很高,不一定說明供求過剩很嚴(yán)重,也有可能是這個(gè)商品每年的消耗量巨大,期末庫存對(duì)于年度需求量來說非常小。庫銷比也是反映供需的一個(gè)指標(biāo)。

月度供需平衡表是從月度總產(chǎn)能、檢修計(jì)劃、開工率等角度來計(jì)算一個(gè)合理的當(dāng)月產(chǎn)量,再結(jié)合歷史上的當(dāng)月進(jìn)口量,預(yù)估一下本月的進(jìn)口情況。

在進(jìn)行數(shù)據(jù)比較時(shí),通常使用同比來判斷高低,使用環(huán)比來判斷趨勢。·

庫存與利潤

利潤是一個(gè)行業(yè)的生命線,某個(gè)環(huán)節(jié)處于高利潤階段往往會(huì)導(dǎo)致該環(huán)節(jié)加大供應(yīng),短期在高利潤的驅(qū)使下會(huì)導(dǎo)致開工率的上升,長期在高利潤的驅(qū)使下可能導(dǎo)致產(chǎn)能投放,隨著短期開工率的提高以及長期產(chǎn)能的投放,供應(yīng)端的壓力會(huì)越來越大;高利潤往往代表著高價(jià)格,而高價(jià)格會(huì)抑制需求,從而導(dǎo)致需求開始變差,需求端發(fā)生邊際變化;整個(gè)產(chǎn)業(yè)鏈結(jié)構(gòu)也會(huì)發(fā)生相應(yīng)的轉(zhuǎn)變,價(jià)格也會(huì)因此尋求新的平衡;因此對(duì)行業(yè)進(jìn)行分析最重要的是去分析產(chǎn)業(yè)利潤在產(chǎn)業(yè)鏈上下游的傳導(dǎo),以及在此過程中開工率、預(yù)期產(chǎn)能投放的變化。

供求相互作用的結(jié)果體現(xiàn)在庫存上,高利潤會(huì)驅(qū)動(dòng)企業(yè)擴(kuò)大生產(chǎn),短期提高開工率、長期增加產(chǎn)能投放,從而增加產(chǎn)量,需求端在上游高利潤的影響下受到影響,需求不斷下降,所以庫存理論上會(huì)不斷累積,但由于庫存無法快速出售回籠資金,慢慢會(huì)遭遇現(xiàn)金流的壓力,會(huì)迫使企業(yè)不得不去庫存、降低價(jià)格,所以哪個(gè)環(huán)節(jié)庫存較多,哪個(gè)環(huán)節(jié)就會(huì)面臨較大的現(xiàn)金流壓力,就會(huì)面臨主動(dòng)去庫的問題。

利潤和庫存是兩個(gè)終極指標(biāo),開工率及產(chǎn)能變化是需要跟蹤的中間指標(biāo),從而把握整個(gè)產(chǎn)業(yè)鏈當(dāng)下的格局和主要矛盾在哪。

另外,關(guān)于庫存,需要注意的是產(chǎn)業(yè)鏈不同環(huán)節(jié)庫存的變化,如下游需求差時(shí),社會(huì)庫存在不斷下降、廠庫庫存不斷累積,由于社會(huì)庫存下降超過廠庫的增加,總庫存也是下降的,但這種情況下往往說明市場需求并不好,或者預(yù)期市場需求較差,所以貿(mào)易商采取主動(dòng)去庫的策略,社會(huì)庫存不斷下降;與此同時(shí),由于生產(chǎn)有利潤,所以上游生產(chǎn)商依然在不斷生產(chǎn),可以選擇在期貨盤面賣出套保,因此生產(chǎn)商產(chǎn)量不斷增加,下游去庫采購延緩,所以廠庫庫存不斷增加,這種情況價(jià)格往往容易承壓下跌。

側(cè)重點(diǎn)

常規(guī)需要關(guān)注庫存、基差、利潤、產(chǎn)能、開工率,上游需要著重關(guān)注集中度、產(chǎn)能、開工率、庫存,下游需要著重關(guān)注現(xiàn)金流、庫存、產(chǎn)能、開工率。

因?yàn)閷?duì)于上游來說,集中度不同,產(chǎn)業(yè)定價(jià)的邏輯也不同,完全競爭市場里高利潤是不合理且不可持續(xù)的,寡頭市場里高利潤是相對(duì)不合理的,因?yàn)楣杨^具有不穩(wěn)定性的特征,最終會(huì)回歸正常利潤,壟斷市場里高利潤是合理的,而且持續(xù)時(shí)間非常長。

對(duì)于下游來說,下游主要提供需求,現(xiàn)金流的好壞往往影響下游需求,從而影響下游的采購數(shù)量。除了現(xiàn)金流、庫存外,還可以研究其融資能力、相關(guān)發(fā)展計(jì)劃等。

工業(yè)品和農(nóng)產(chǎn)品

工業(yè)品的金融屬性更強(qiáng)一些,同時(shí)供應(yīng)周期較短且能連續(xù)供應(yīng),需求端受經(jīng)濟(jì)影響較大,所以受到宏觀經(jīng)濟(jì)、貨幣政策、下游需求的影響較大;農(nóng)產(chǎn)品的金融屬性弱一些,同時(shí)需求彈性較小,供應(yīng)端容易受到天氣、自然災(zāi)害的影響,因此關(guān)注國家的產(chǎn)業(yè)、關(guān)稅政策以及供應(yīng)端的情況。

此外,也要關(guān)注一些細(xì)小指標(biāo),比如工業(yè)品的預(yù)期產(chǎn)能投放、開工率、檢修計(jì)劃、進(jìn)口利潤等,農(nóng)產(chǎn)品的種植意向、種植面積、天氣、災(zāi)害、收割進(jìn)度、USDA報(bào)告、MPOB報(bào)告等。

商品期貨的價(jià)值投資

從結(jié)果來講,只虧時(shí)間不虧錢的是價(jià)值投資。

對(duì)商品期貨來說,價(jià)就是現(xiàn)貨和期貨價(jià)格,對(duì)于交易者而言,期貨價(jià)格就是生產(chǎn)成本,當(dāng)期貨價(jià)格明顯低于生產(chǎn)成本,這就是交易的安全邊際。

所以對(duì)于價(jià)格處于低位,尤其是利潤虧損了的品種,如果是back結(jié)構(gòu),可以做多甚至定投,只要你比生產(chǎn)企業(yè)更能忍受虧損、不爆倉,如果是contango結(jié)構(gòu),有對(duì)應(yīng)的商品期權(quán)的話,可以采取做多期貨同時(shí)買入看跌期權(quán)的方式,用期權(quán)的收益來彌補(bǔ)換月的損失。

但能化產(chǎn)品不適用于該思路,因?yàn)槟芑贩N的裝置一般有多個(gè)產(chǎn)品,不會(huì)因單一品種利潤虧損而停產(chǎn),而是要考慮整個(gè)裝置的綜合利潤情況。

如何做

對(duì)商品期貨來說,成本可以理解為商品的價(jià)值,而成本有生產(chǎn)與倉單成本之分,生產(chǎn)成本反映了商品的價(jià)值,倉單成本反映了合約的價(jià)值。

之前基于低庫存+深貼水+低利潤做多近月合約本質(zhì)上是做盤面期貨價(jià)格與現(xiàn)貨倉單價(jià)值的偏離,判斷在有限的時(shí)間里合約價(jià)值不會(huì)發(fā)生大的貶值,而價(jià)格目前偏離價(jià)值較大,做多就是做價(jià)格向價(jià)值的修復(fù)。同樣的道理低庫存+深貼水+利潤虧損就可以大膽做多。

真正的價(jià)值投資是指商品的價(jià)格處于成本線之下,價(jià)格處于歷史較低水平,而且要看商品的終極成本,即整個(gè)產(chǎn)業(yè)鏈的成本,當(dāng)整個(gè)產(chǎn)業(yè)鏈的任何一個(gè)環(huán)節(jié)價(jià)格都降無可降了,安全邊際才能達(dá)到最高,才是真正的價(jià)值投資。

量化

采用二維四象的方式對(duì)商品進(jìn)行分類,橫軸是驅(qū)動(dòng),縱軸是估值。

估值中,現(xiàn)貨可以用利潤率表示,期貨可以用盤面利潤和基差率來表示,利潤除了利潤率外還可以用利潤分位數(shù)。從估值角度來說,應(yīng)做多低估值品種,做空高估值品種。

基差率=(現(xiàn)貨價(jià)格-期貨價(jià)格)/現(xiàn)貨價(jià)格。

驅(qū)動(dòng)中,可以從庫銷比、庫存、開工率、產(chǎn)能利用率等相關(guān)數(shù)據(jù)中去找。從驅(qū)動(dòng)角度來說,應(yīng)做多驅(qū)動(dòng)向上的品種,做空驅(qū)動(dòng)向下的品種。

倉單

期貨的交割需要注冊(cè)倉單,其數(shù)量暗示了賣方的交割意愿,通過比較倉單的成本與盤面價(jià)格,可以判斷買方交割與賣方交割的盈虧情況。

在倉單較少的情況下,有可能發(fā)生逼倉行情,在倉單較多的情況下,容易走交割邏輯。

倉單分為標(biāo)準(zhǔn)倉單、注冊(cè)倉單和有效預(yù)報(bào)三種,標(biāo)準(zhǔn)倉單是指入庫檢驗(yàn)合格后開具標(biāo)準(zhǔn)倉單,注冊(cè)倉單是指標(biāo)準(zhǔn)倉單辦理注冊(cè)成為注冊(cè)倉單,只有經(jīng)過注冊(cè)的倉單才能進(jìn)行交割,有效預(yù)報(bào)是指進(jìn)入交割倉庫內(nèi)但未注冊(cè)的倉單和注冊(cè)又注銷的倉單。

與期貨升貼水的關(guān)系

注冊(cè)倉單數(shù)量非常高時(shí),該品種大概率處于供求寬松甚至過剩狀態(tài),注冊(cè)倉單數(shù)量低時(shí),說明現(xiàn)貨供求偏緊,因?yàn)楝F(xiàn)貨市場如果交易火爆,倉單就可以直接在現(xiàn)貨市場出售。

倉單數(shù)量較高時(shí),往往為contango結(jié)構(gòu),倉單數(shù)量較低時(shí),往往為back結(jié)構(gòu)。期貨價(jià)格較高時(shí),往往伴隨著大量倉單生成,現(xiàn)貨商就會(huì)在期貨市場銷售從而鎖定利潤,期貨價(jià)格下跌時(shí),倉單往往溢出,因?yàn)槠谪浭袌鲣N售利潤較低,所以倉單紛紛注銷。

因此倉單數(shù)量的大幅增減反映的是期貨和現(xiàn)貨的價(jià)差問題。

倉單強(qiáng)制注銷的意義

注冊(cè)倉單在兩種情況下需要注銷,一種是在交割時(shí),貨物所有權(quán)發(fā)生轉(zhuǎn)移,倉單需要注銷,另一種是在倉單到期日,必須強(qiáng)制進(jìn)行注銷進(jìn)行期轉(zhuǎn)現(xiàn),此后這部分倉單無法再注冊(cè)倉單。

之所以要進(jìn)行倉單強(qiáng)制注銷,是因?yàn)橐恍┢贩N有一定的保質(zhì)期,一段時(shí)間后產(chǎn)品質(zhì)量無法得到保證。

虛實(shí)盤比

期貨合約不同的階段里主導(dǎo)行情的邏輯是不同的,在合約剛上市不久,往往由投機(jī)資金主導(dǎo)行情,任何預(yù)期的波動(dòng)在投機(jī)資金的作用下都會(huì)被放大,隨著期貨合約距離交割月的不斷臨近,產(chǎn)業(yè)資金逐步介入近月合約,所以近月主力合約開始被產(chǎn)業(yè)資金所主導(dǎo),這時(shí)候期貨合約往往會(huì)遵循產(chǎn)業(yè)邏輯、波動(dòng)會(huì)小一些、趨勢會(huì)強(qiáng)一些。

實(shí)盤是指用于交割的持倉,虛盤是指期貨合約減去可以交割的持倉,嚴(yán)格來說,虛實(shí)盤比就是虛盤持倉與實(shí)盤持倉之間的比值。在實(shí)際過程中往往用主力合約持倉量除以2得到單邊持倉量作為虛盤,將倉單數(shù)量折成盤面手?jǐn)?shù)作為實(shí)盤的量。

虛實(shí)盤比越大,說明貨越少、資金越多,這種情況下價(jià)格容易上漲,虛實(shí)盤比越小,說明貨較多、資金相對(duì)少,這種情況下價(jià)格容易下跌。

跨期套利

從時(shí)間維度套利是跨期套利,從產(chǎn)業(yè)鏈維度套利是跨品種套利,從貿(mào)易流維度套利是跨市套利。

跨期正套是做多近月、做空遠(yuǎn)月,跨期反套是做空近月、做多遠(yuǎn)月;產(chǎn)業(yè)正套是做多原料、做空成品,即做空產(chǎn)業(yè)利潤,產(chǎn)業(yè)反套是做空原料、做多成品,即做多產(chǎn)業(yè)利潤;跨市正套是做多出口國、做空進(jìn)口國,順貿(mào)易流,跨市反套是做空出口國、做多進(jìn)口國,逆貿(mào)易流。

跨期套利的四種邏輯

遠(yuǎn)期合約是指距離交割月2個(gè)月以上的合約,驅(qū)動(dòng)的核心邏輯是成本以及庫存的變化趨勢,近期合約是指距離交割月1-2月,驅(qū)動(dòng)的核心邏輯是基差的收斂與庫存絕對(duì)水平的高低,即期合約是指距離交割月1個(gè)月以內(nèi),驅(qū)動(dòng)的核心邏輯是倉單的交割與基差的修復(fù)。

跨品種套利

基于產(chǎn)業(yè)利潤的套利邏輯

基于產(chǎn)業(yè)利潤的邏輯,即高利潤與高虧損不可持續(xù),可以做產(chǎn)業(yè)利潤回歸的套利。

如大豆壓榨產(chǎn)業(yè)利潤,原料是進(jìn)口大豆,產(chǎn)成品是豆粕和豆油,對(duì)于套利資金來說,做多壓榨利潤也可以變相選擇做空油粕比,即做多豆粕、做空豆油,原因是壓榨企業(yè)的利潤主要來源于豆粕,當(dāng)油廠利潤較差的時(shí)候會(huì)選擇挺粕價(jià)。其它還有玉米和玉米淀粉,棉花和棉紗。對(duì)于黑色系來說,焦化企業(yè)原材料是焦煤、產(chǎn)成品是焦炭,對(duì)于鋼廠來說,原材料是鐵礦石、產(chǎn)成品是螺紋鋼。能化產(chǎn)業(yè)鏈中,MTO利潤套利,即原料是甲醇、產(chǎn)成品是聚丙烯。

基于伴生關(guān)系的套利邏輯

伴生關(guān)系是指產(chǎn)成品是從同一種原料加工來的,總是相伴而生,這類產(chǎn)品的價(jià)格往往存在此消彼長的關(guān)系,即一種商品走強(qiáng),另一種商品往往容易走弱。

大豆壓榨產(chǎn)業(yè)鏈中,進(jìn)口大豆為原料,壓榨過程中同時(shí)產(chǎn)生豆油和豆粕,這就屬于伴生品。黑色系中,螺紋鋼和熱壓卷板存在鐵水的競爭,當(dāng)螺紋的利潤較高而熱卷虧損時(shí),鐵水更多會(huì)流向螺紋鋼,卷螺差開始變化(不過兩種商品都盈利的話不存在競爭邏輯了,因?yàn)殇搹S對(duì)高利潤不敏感)。

基于替代關(guān)系的套利邏輯

三大油脂中菜籽油的價(jià)格是最高的,豆油次之,棕櫚油的價(jià)格是最低的。當(dāng)豆油和棕櫚油的價(jià)差超過了其正常的價(jià)差范圍,就會(huì)導(dǎo)致棕櫚油對(duì)豆油進(jìn)行需求替代,造成棕櫚油相對(duì)于豆油價(jià)格走強(qiáng),價(jià)差回歸,其它油同理。

基于宏觀對(duì)沖的套利邏輯

我們?cè)谶x擇跨品種對(duì)沖組合的時(shí)候,需要分析影響這兩個(gè)品種的因素都有哪些,對(duì)沖掉共同的影響因素,然后留下不同的因素,我們做的就是不同因素的對(duì)沖。最常見的一種宏觀對(duì)沖就是工業(yè)品和農(nóng)產(chǎn)品之間的對(duì)沖,或者說是PPI和CPI的對(duì)沖。

因?yàn)楣I(yè)品的金融屬性更強(qiáng)一些,受整個(gè)宏觀經(jīng)濟(jì)、貨幣政策的影響更大一些,而農(nóng)產(chǎn)品的商品屬性更強(qiáng)一些,受整個(gè)宏觀經(jīng)濟(jì)、貨幣政策的影響小一些,需求相對(duì)比較穩(wěn)定。所以在進(jìn)行不同品種的配置時(shí),往往在經(jīng)濟(jì)下行的時(shí)候,選擇多農(nóng)產(chǎn)品空工業(yè)品的配置,在經(jīng)濟(jì)上行的時(shí)候,選擇多工業(yè)品空農(nóng)產(chǎn)品的配置。

工業(yè)品當(dāng)中不同的板塊之間也是可以對(duì)沖的,如黑色系和有色系的對(duì)沖,有色屬于全球性的品種,內(nèi)外價(jià)差不會(huì)太大,黑色屬于國內(nèi)特有的品種,當(dāng)經(jīng)濟(jì)下行時(shí),有色往往會(huì)在宏觀的影響下不斷下跌,而黑色會(huì)由于國家的逆周期調(diào)節(jié)存在政策利好。

能源也可以對(duì)沖,世界上最主要的兩種能源煤炭和原油,理論上講煤油比的高低代表著兩種能源的性價(jià)比,對(duì)于看多煤炭、看空原油的交易者,往往會(huì)多黑色系、空能化品種,反則反之。

基于期限結(jié)構(gòu)的套利邏輯

對(duì)于back結(jié)構(gòu)的品種,做多,對(duì)于contango結(jié)構(gòu)的品種,做空,同時(shí)最好選擇相關(guān)性較大的產(chǎn)品,尤其是同一板塊、同一產(chǎn)業(yè)鏈的品種。

交易邏輯

基差 | 期限結(jié)構(gòu) | 庫存 | 利潤 | 倉單 | 估值+驅(qū)動(dòng) | 策略 |

期貨升水 | 做空 | |||||

期貨貼水 | 做多 | |||||

back | back | 逢低做多 | ||||

contango | contango | 逢高做空 | ||||

近月主力貼水 | back | 高 | 不宜追高 | |||

近月主力升水 | contango | 低 | 不宜追空 | |||

期貨深貼水 | 低 | 低 | 逢低做多 | |||

期貨高升水 | 高 | 高 | 逢高做空 | |||

期貨深貼水 | 低 | 高 | 跨期正套 | |||

期貨高升水 | 高 | 低 | 跨期反套 | |||

方向一致 | 單邊策略 | |||||

方向不一致 | 套利對(duì)沖 | |||||

期貨深貼水 | 虛實(shí)盤比大 | 單邊做多 | ||||

期貨高升水 | 虛實(shí)盤比小 | 單邊做空 | ||||

期貨深貼水 | 倉單增加 | 多單減倉 | ||||

期貨高升水 | 倉單減少 | 空單減倉 | ||||

back | 少量倉單 | 跨期正套 | ||||

contango | 巨量倉單 | 跨期反套 |

決定交易長期下來是否能賺錢的核心因素有兩個(gè):勝率、盈虧比。安全邊際:一種是從基差角度尋找,另一種是從虛實(shí)盤比角度尋找,即期貨貼水不做空、期貨升水不做多,虛實(shí)盤比高不做空、虛實(shí)盤比低不做多。跨期正套的風(fēng)險(xiǎn)小于跨期反套,原因是交易中各種意外事件的沖擊往往是天氣、罷工、政策等,往往會(huì)對(duì)近月的供應(yīng)造成比較大的預(yù)期影響,近月合約容易走強(qiáng),反套就容易虧損。還有以此作為交易邏輯的時(shí)候盡量選擇倉單到期無法轉(zhuǎn)拋的合約,這樣倉單即將失去金融屬性,多頭接貨的意愿比較差。

順基差交易

順基差交易,即期貨升水做空,期貨貼水做多。

順基差交易可以帶來客觀的高盈虧比。基差修復(fù)的方向有兩種,一種是期貨上漲來修復(fù)基差,另一種是現(xiàn)貨下跌來修復(fù)基差。通過基本面分析或者技術(shù)分析,更多的是主觀判斷基差修復(fù)的方向,從而提高交易的勝率。

假設(shè),現(xiàn)在螺紋鋼現(xiàn)貨價(jià)格是4000元/噸,期貨價(jià)格是3700元/噸,假設(shè)修復(fù)基差兩種方式的概率都是50%,如果順基差交易做多期貨,如果做對(duì)了,最終期貨和現(xiàn)貨價(jià)格都是4100元/噸,那么可以賺400元/噸;如果做錯(cuò)了,最終期貨和現(xiàn)貨價(jià)格都是3600元/噸,那么虧損100元/噸。因此,這筆交易的盈虧比就是4∶1。

Image

但基差只是判斷一個(gè)相對(duì)有利的交易方向,并不能保證較高的交易勝率。如當(dāng)市場預(yù)期較樂觀的時(shí)候,即使期貨升水,也會(huì)出現(xiàn)期貨引領(lǐng)現(xiàn)貨價(jià)格上漲的情況,2017年橡膠期貨,一直是期貨升水現(xiàn)貨,結(jié)果期貨價(jià)格上漲把升水幅度拉大,然后現(xiàn)貨跟漲進(jìn)行基差修復(fù)。又比如市場預(yù)期較悲觀的時(shí)候,即使期貨貼水,也會(huì)出現(xiàn)期貨引領(lǐng)現(xiàn)貨價(jià)格下跌的情況,2018年的螺紋鋼,一直是期貨貼水現(xiàn)貨,當(dāng)時(shí)RB1801追隨現(xiàn)貨上漲,最終發(fā)生了逼倉行情,RB1805沒跟漲反而下跌,結(jié)果期貨價(jià)格下跌把貼水幅度拉大,然后現(xiàn)貨跟跌,進(jìn)行基差修復(fù)。

期限結(jié)構(gòu)

在back結(jié)構(gòu)下,隨著期現(xiàn)聯(lián)動(dòng)上漲,價(jià)格從低位上漲至高位時(shí),如果近月主力合約貼水幅度較大,往往是市場見頂即將反轉(zhuǎn)的一個(gè)信號(hào),隨后期貨開始不再跟隨現(xiàn)貨上漲,而是先于現(xiàn)貨開始下跌,從而帶動(dòng)現(xiàn)貨一起下跌。

因此back結(jié)構(gòu)下常規(guī)的交易思路是逢低做多,當(dāng)價(jià)格(嚴(yán)格來說是利潤)處于高位時(shí),如果近月主力合約貼水較大,不應(yīng)盲目去追高做多,當(dāng)期限結(jié)構(gòu)從back變?yōu)閏ontango時(shí),交易思路需轉(zhuǎn)為做空為主。

而contango結(jié)構(gòu)下常規(guī)的交易思路是逢高做空,當(dāng)現(xiàn)貨利潤處于虧損時(shí),如果期貨合約升水,不宜盲目去追空,當(dāng)期限結(jié)構(gòu)從contango變?yōu)閎ack時(shí),交易思路需轉(zhuǎn)為做多為主。

但是contango結(jié)構(gòu)下不代表商品價(jià)格就不會(huì)一路上漲、back結(jié)構(gòu)下也不會(huì)一路下跌,contango結(jié)構(gòu)下想要持續(xù)上漲,要有足夠的投機(jī)資金去接盤,否則價(jià)格一上漲,就給產(chǎn)業(yè)客戶提供了很好的套保機(jī)會(huì)。

從資金博弈的角度來說,contango結(jié)構(gòu)是貨比錢多,back結(jié)構(gòu)是錢比貨多。

庫存+基差+利潤

低庫存+深貼水,逢低做多,高庫存+高升水,逢高做空。

當(dāng)期貨深度貼水時(shí),未來基差修復(fù)有兩個(gè)方向,一是期貨上漲向現(xiàn)貨修復(fù),二是現(xiàn)貨下跌向期貨修復(fù)。而商品現(xiàn)貨價(jià)格由供求決定,供不應(yīng)求則價(jià)格上漲、供過于求則價(jià)格下跌,供求相互作用的結(jié)果體現(xiàn)在庫存上,所以低庫存則現(xiàn)貨價(jià)格容易上漲,高庫存則現(xiàn)貨價(jià)格容易下跌。

低庫存+期貨深貼水+低利潤,逢低做多;高庫存+期貨高升水+高利潤,逢高做空。

市場上經(jīng)常出現(xiàn)期貨大幅升水,而且現(xiàn)貨高庫存,結(jié)果期貨和現(xiàn)貨大幅上漲的情況,出現(xiàn)這種情況的根本原因在于現(xiàn)貨利潤較低甚至虧損,低利潤和虧損是不可持續(xù)的,市場預(yù)期現(xiàn)貨價(jià)格見底,所以期貨會(huì)引領(lǐng)現(xiàn)貨上漲。

當(dāng)這三個(gè)指標(biāo)同時(shí)滿足我們的條件時(shí),策略是單邊做多或做空,但有時(shí)候會(huì)相互矛盾,就需要從單邊變?yōu)榭缙谔桌?/p>

期貨深貼水+低庫存+高利潤,跨期正套;期貨高升水+高庫存+低利潤,跨期反套。

正套是指做多近月合約、做空遠(yuǎn)月合約,近月做現(xiàn)貨邏輯、遠(yuǎn)月做預(yù)期邏輯,近月合約面臨基差修復(fù)的主要矛盾,當(dāng)現(xiàn)實(shí)和預(yù)期矛盾越來越大的時(shí)候,正套價(jià)差會(huì)越來越大,風(fēng)險(xiǎn)小于單邊,收益甚至有可能比單邊還高;反套是指做空近月合約、做多遠(yuǎn)月合約,邏輯同理。

估值+驅(qū)動(dòng)

當(dāng)估值與驅(qū)動(dòng)一致的時(shí)候,采取單邊策略,當(dāng)估值與驅(qū)動(dòng)不一致的時(shí)候,采取套利或?qū)_交易。

象限 | 情況 | 策略 |

第一象限 | 高估值驅(qū)動(dòng)向上 | 正套 |

第二象限 | 低估值驅(qū)動(dòng)向上 | 做多 |

第三象限 | 低估值驅(qū)動(dòng)向下 | 反套 |

第四象限 | 高估值驅(qū)動(dòng)向下 | 做空 |

期限結(jié)構(gòu)+倉單

深貼水+虛實(shí)盤比大,單邊做多;高升水+虛實(shí)盤比小,單邊做空;深貼水+倉單增加,多單減倉,高升水+倉單減少,空單減倉。

back結(jié)構(gòu)+少量倉單,跨期正套;contango結(jié)構(gòu)+巨量倉單,跨期反套。

本質(zhì)上,這個(gè)交易方法也是“庫存+基差+利潤”框架的一個(gè)變形,因?yàn)樯倭總}單往往暗示著庫存較低,巨量倉單暗示著庫存較高,與此同時(shí),少量倉單還暗示著現(xiàn)貨市場銷售較好,巨量倉單還暗示著現(xiàn)貨市場銷售較差。

行情反轉(zhuǎn)的重要信號(hào)

根據(jù)主力持倉判斷行情反轉(zhuǎn)

凈多單率=(前20名多頭持倉-前20名空頭持倉)/前20名多頭持倉。

凈空單率=(前20名空頭持倉-前20名多頭持倉)/前20名空頭持倉。

凈多單率高+價(jià)格高位,多頭行情即將結(jié)束;凈空單率高+價(jià)格低位,空頭行情即將結(jié)束。

凈多單率下降+價(jià)格下跌+持倉量下降,多頭行情已經(jīng)結(jié)束;凈空單率下降+價(jià)格上漲+持倉量下降,空頭行情已經(jīng)結(jié)束。

丁同一