科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

近日,山東省公布了今年的社平繳費基數職工基本養老保險、失業保險、工傷保險、職工基本醫療保險的月繳費基數的上限為18726元,下限為3746元。如果是靈活就業人員參保,按照20%的比例繳費的話,最低每月需要繳納749.2元,一年需要繳費899

近日,山東省公布了今年的社平繳費基數職工基本養老保險、失業保險、工傷保險、職工基本醫療保險的月繳費基數的上限為18726元,下限為3746元。如果是靈活就業人員參保,按照20%的比例繳費的話,最低每月需要繳納749.2元,一年需要繳費8990.4元。這還沒有算上醫療保險,如果算上一年差不多需要1.3萬元以上的。

社會保險的繳費錢數在不斷上漲,確實也有一些人在面臨是否繳費方面出現了猶豫。

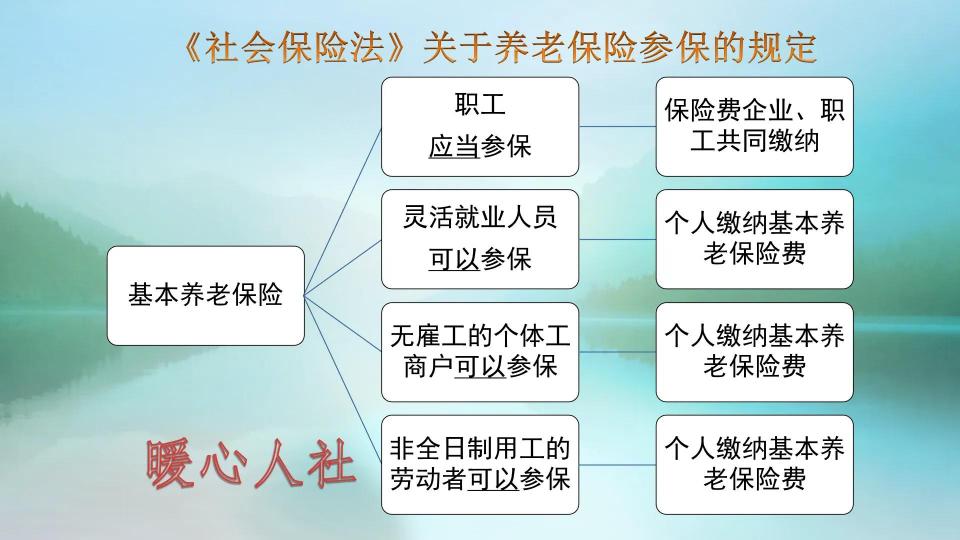

一般來說,參加社會保險有必須繳費和選擇性繳費兩種方式。按照《社會保險法》的規定,職工是必須參加基本養老保險等社保五險。靈活就業人員、無雇工的個體工商戶、未在用人單位參加養老保險的非全日制用工的勞動者,可以參加基本養老保險、基本醫療保險。

對于靈活就業人員來講,參保確實不是強制性的,個人可以自由選擇,包括繳費基數也可以自由選擇。但是,我們以靈活就業人員身份參加養老保險,一般還是建議量力而行。

由于靈活就業人員等群體參加養老保險是自己承擔全部的社會保險費,如果說個人實在負擔不了保險繳費,可以停保。畢竟我們的養老保險要求到達法定退休年齡、繳費滿15年,未來或許有更好的負擔能力參保,確實可以選擇停一停。而且國家還有就業困難人員社會保險補助政策,也能夠減輕大家的負擔,相關補助申請三年到五年。

不過,社會保險是社會的基礎保障,還是建議大家不要放棄得好。

職工基本養老保險,能夠有效保障老年生活。

當老了以后有一份充分的養老金,足夠日常生活消費使用,不用花費自己的積蓄、不用求助兒女,這是一件非常幸福的事情。

如果靠自己攢錢,真的總有花完的一天。大家都知道貨幣在不斷地貶值,我們60歲退休,感覺年齡不是很大,可是等活到80歲、90歲、100歲呢?更何況年紀大了以后,怎么掌管自己的財產,不是還要交給孩子嗎?

如果靠子女來養老,其實很多老人擔心為他們增加負擔。我們經歷了30多年的獨生子女時代,少子化決定了孩子的供養壓力很大。現在很少會出現四五個子女供養老人的情況了,多數成了一對夫婦供養四個老人,外加幾個孩子。

比如說我們夫婦每月工資收入3500元。確實有點低,但誰能保證自己的子女未來收入水平一定高?家里有四個老人兩個孩子,8口人花這7000元怎么安排?由于房貸車貸和日常消費的壓力,年輕人實際上很少有贍養老人的能力,也難怪我們的生育意愿越來越低了。

老人的養老問題也是這樣,大多數老人也不舍得給孩子們加太多的壓力。所以,最靠譜的還是靠社保養老金來養老。

養老金有哪些優勢?

養老金的第一個優勢是年年增長。從2005年開始,國家建立了退休人員基本養老金正常調整機制,至今已經連續17年調整企業退休人員養老金水平,他們的平均養老金水平從過去的700多元上漲到現在的3000多元。未來國家還會繼續根據職工工資水平和物價水平的上漲,不斷調整退休人員養老金。

養老金的第二個優勢是收益高。養老金待遇是多繳多得、長繳多得,而且跟社會平均工資相掛鉤。過去社會平均工資每年維持10%~15%以上的速度增長,這可比投資理財劃算的多。退休以后參保人員除了按月享受基本養老金以外,去世以后還有相應的喪葬補助費、撫恤金、養老保險個人賬戶余額等待遇。是非常劃算的!

20年前我們社會平均工資普遍在800~1000元,誰又能保證20年后我們的社會平均工資不能漲到兩三萬元呢?所以現在參保還是非常劃算的。

如果不考慮如果不考慮社會平均工資增長,納入統籌的部分只需要9年回本,如果考慮到其他待遇,實際上回本時間只有3~5年。而退休以后,我們能夠領取養老金的時間會高達二三十年。尤其是女性預期壽命比男性高5歲以上。

雖然我國還有城鄉居民養老保險,但是其養老保障待遇水平要比職工養老保險低得多,而且沒有正常增長機制。其基礎養老金待遇不高,一般只有100~200元,無法形成有效的養老保障。

所以,最好的選擇還是城鎮職工基本養老保險,只要我們有負擔能力,一定要先把養老保險繳足最低年限再說。這是對自己負責的一種態度。

何楠