科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

查閱更多PVC行業資訊,歡迎關注“眾塑聯”頭條號/抖音號。行業要聞9月24日,亞洲市場價格大幅上漲,CFR中國漲20在1420美元/噸,CFR東南亞漲100在1510美元/噸,CFR印度大漲160在1800美元/噸美國PVC市場出口價格維持

查閱更多PVC行業資訊,歡迎關注“眾塑聯”頭條號/抖音號。

行業要聞

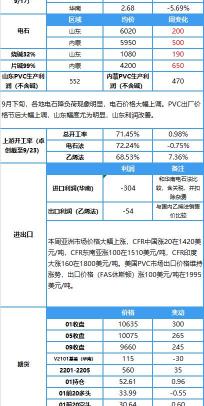

9月24日,亞洲市場價格大幅上漲,CFR中國漲20在1420美元/噸,CFR東南亞漲100在1510美元/噸,CFR印度大漲160在1800美元/噸

美國PVC市場出口價格維持漲勢,出口價格(FAS休斯頓)漲100美元/噸在1995美元/噸,漲幅環比縮窄,國內市場價格在92美分/磅,連續4周不變

伴隨著外盤價格持續上漲,內外價差快速修復,目前價格已接近進口貨源成本,外貿企業訂單量有一定減弱預期

開工方面,據卓創資訊數據顯示,PVC整體開工負荷71.45%,環比提升0.98個百分點,主因9月下旬檢修不多,前期檢修陸續恢復

現貨市場

今日國內PVC主流地區市場各區域市場價格繼續上漲,當前全國多地減產政策頻發,供給減少預期強烈,資金推漲意愿較強,但隨著現貨跟隨期貨價格大幅上漲,下游的觀望情緒有望增加,下游開工也受限電影響,廣西、廣東,江蘇等地短期出現不同程度的下降,實際成交一般,剛需采購為主。PVC企業開工負荷有所增加,檢修環比減少。

大幅拉漲。國內限產政策繼續發酵,假期至今電石價格連續上漲,PVC生產企業成本抬升,報價跟隨上漲,部分PVC生產企業開工負荷下調,需求端亦受到較大影響,加之高價,部分地區地區制品企業開工下降,下游企業按需采購,市場交投表現不佳一般。庫存方面,較上周繼續累庫。

分區域來看,華北地區5型主流報價在10200-10500元/噸(含稅送到),貿易商報價隨行跟漲,部分封盤,西北企業出廠價格漲幅超400以上,貨源不多,成交跟進有限。

華東地區5型主流報價早盤在10600-10700元/噸(含稅送到),下午部分貿易商繼續上調價格,報價亂,部分封盤,多集中在10700-10900報價,但實際成交一般。

華南地區5型主流報價(自提)在10700-10900元/噸,報價多次上調,部分封盤,市場貨源緊張,下游工廠補貨積極性不高,交投氣氛平平,多為套保商接貨。

期貨市場

截至發稿,V2201今開10300元/噸,收于10635元/噸,漲5.35%,結算價:10490,昨日結算價:10095,交投區間10275—10725元/噸,成交97.3萬手,持倉增9616手至52.6萬手。

眾塑聯觀點

PVC主力期貨合約繼昨日大幅拉漲后,今天保持上勢頭,逼近漲停,自今年6月份的低點以來已經大漲近25%。

毫無疑問,能耗雙控導致供應減量是本輪PVC價格持續攀升的直接原因。自7月中下旬以來關于各地限產的消息不斷,內蒙地區因加強能耗雙控,對當地企業實施限電限產要求,供應量較為有限;周三市場流傳榆林發改委文件,二高企業減產50%;周末據說寧夏中衛雙控未達標,18號到25號要求寧夏中衛所有的電石企業全部停車,其余也有降負荷現象。受政策影響,當前PVC供給整體增量仍慢于預期,且在各地加大力度嚴控超產,安檢高壓以及原料獲取困難等因素制約下直接導致PVC市場面臨產能供給和原料供給的雙重收縮,從而在供給和成本上給價格帶來雙重支撐。

根據國家發展改革委印發的《2021 年上半年各地區能耗雙控目標完成情況晴雨表》來看,全國一半以上省份上半年“雙控”目標未能完成。由此來看,在碳達峰、碳中和大背景下,當前緊供給仍具有可持續性,且從各地區情況來看,青海、寧夏、廣西、廣東、福建、云南、江蘇省(區)上半年能耗強度不降反升,為一級預警,雙控目標完成情況較為嚴峻,未來不排除政策力度會進一步加強。

但目前高價以及限電也對下游企業開工率產生抑制。9月中旬起,廣東和江蘇限電情況愈發嚴重,華南大部分開四停三,個別是嚴重的開一停六,最嚴重為佛山,限電比較普遍。從庫存數據來看,社會庫存連續2周增加,下游在面臨虧損的情緒下,對原料價格上行接受程度低,需求表現低迷,且趨勢表現乏力,未來倘若需求端與預期差異較大或將呈現繼續被動累庫的情況。

整體來看,煤炭和煤化工雙控的影響持續,核心矛盾依然在于供給,不過高價亦抑制需求釋放,也會限制持續上漲的空間,建議偏強謹慎。

上游原料

截至9月23日:今日電石價格維持上漲,上游蘭炭供應緊張且價格高位,疊加能耗雙控,電石產量低位。

電石:烏海電石價格5750元/噸,較昨日變化3.48%;山東電石價格5920元/噸,較上周變化1.69%。

堿:山東32%燒堿1080元/噸左右,較昨日變化0.0%;內蒙99%片堿在4075元/噸左右,較上周變化3.07%。

9月22日,亞洲乙烯市場行情,CFR東北亞報價1106-1116美元/噸,CFR東南亞報價1046-1056美元/噸。

上游開工

本周國內PVC企業整體開工負荷繼續提升。截至9月23日,據卓創資訊數據顯示,PVC整體開工負荷71.45%,環比提升0.98個百分點,主因9月下旬檢修不多,前期檢修陸續恢復。

下游開工(華南)

庫存情況

華東14.27萬,環比增加1.72萬;同比減少9.84;

華南2.68萬,環比減少0.16萬,同比增加0.13萬;

華東加華南16.95萬,環比增加1.56萬;同比減少9.71萬(卓創9.17)

華東地區在14.19萬噸,環比增加1.72萬噸,同比減少9.32萬噸;

華南地區在3.6萬噸,環比增加0.2萬噸,同比增加0.4萬噸。

華東加華南社會庫存在17.79萬噸,環比增加1.92萬噸,同比減少8.92萬噸。(隆眾9.17)

01多空持倉

01凈多凈空持倉

丁熙東