科技改變生活 · 科技引領(lǐng)未來

科技改變生活 · 科技引領(lǐng)未來

在前面幾篇德國金融系列文章中,我們已經(jīng)對德國金融的主要特征、德國金融的歷史和德國銀行“雨天少收傘”等現(xiàn)象進(jìn)行了梳理。一起讀書《金融的謎題》|③德國銀行為什么“雨天少收傘”?一起讀書《金融的謎題》|②了解一點(diǎn)德國金融史一起讀書《金融的謎題》|

在前面幾篇德國金融系列文章中,我們已經(jīng)對德國金融的主要特征、德國金融的歷史和德國銀行“雨天少收傘”等現(xiàn)象進(jìn)行了梳理。

一起讀書《金融的謎題》|③德國銀行為什么“雨天少收傘”?

一起讀書《金融的謎題》|②了解一點(diǎn)德國金融史

一起讀書《金融的謎題》|①關(guān)于德國金融,你所不知道的那些事兒

在本篇文章中,我們將重點(diǎn)介紹德國的房地產(chǎn)市場。

在大多數(shù)國家中,房地產(chǎn)都是國民經(jīng)濟(jì)的支柱產(chǎn)業(yè)。相應(yīng)地,與房地產(chǎn)相關(guān)的住房金融也十分重要。它一頭連著房地產(chǎn)市場,一頭連著金融部門;一頭連著住房需求,一頭連著金融穩(wěn)定;一頭連著社會民生,一頭連著經(jīng)濟(jì)增長。一旦住房金融的發(fā)展偏離良性軌道,就可能導(dǎo)致房地產(chǎn)泡沫化和金融風(fēng)險加劇,甚至可能誘發(fā)金融危機(jī)或經(jīng)濟(jì)衰退。

日本和美國就是典型案例。20世紀(jì)90年代,日本房地產(chǎn)泡沫破滅后國民經(jīng)濟(jì)一蹶不振,遂有了“失去二十年”甚至是“失去三十年”之說。2008年,美國經(jīng)歷了由房地產(chǎn)金融市場引發(fā)的次貸危機(jī),并由此引發(fā)了美國、歐洲乃至全球的金融危機(jī)。而西班牙、愛爾蘭等國在歐債危機(jī)中遭受重創(chuàng),也與住房金融相關(guān)。

相對而言,德國可能是唯一一個沒有出現(xiàn)房價大幅上漲,成功實(shí)現(xiàn)房地產(chǎn)與金融良性循環(huán)的發(fā)達(dá)經(jīng)濟(jì)體。

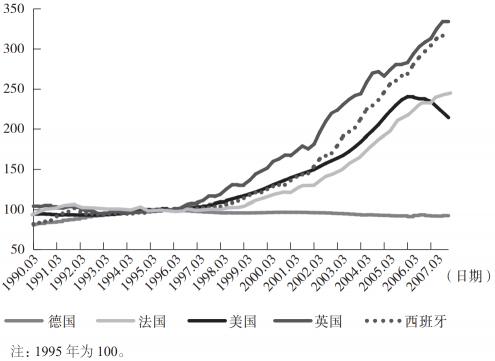

數(shù)據(jù)顯示:1980—2007年,德國住房貸款平均增速僅為3.5%,1990—2007年和2000—2007年,增速更是只有1.5%和0.9%。溫和的住房貸款增速,較好地抑制了房地產(chǎn)投機(jī)需求,避免了房地產(chǎn)與金融順周期性相互疊加而出現(xiàn)房價快速上漲的現(xiàn)象。1990—2007年,德國房價總漲幅僅為17.3%,年均漲幅僅為0.9%。這與同期英國、西班牙和美國等國房地產(chǎn)市場快速泡沫化形成了鮮明對比,后者的總漲幅分別高達(dá)317.4%、212.8%和128.7%。

圖1 典型國家房價指數(shù)

數(shù)據(jù)來源:國際清算銀行,https://www.bis.org/

那么,德國房地產(chǎn)市場為什么能長期保持平穩(wěn)?德國人為什么不“炒房”呢?通過梳理,我們認(rèn)為可以歸結(jié)為三方面:德國人“既不用炒房、也不能炒房、更不敢炒房”。

德國人“不用炒房”

一是因?yàn)?strong>德國人認(rèn)為房子只是用來住的。

在德國人看來,房子并不代表社會地位和安全感。你可能很難想象,德國實(shí)際是個“租客之國”。在德國,有57%的人是租房住,而住房自有率只有43%,不僅低于69%的世界平均水平,更是遠(yuǎn)低于我國89.94%的住房自有率。

實(shí)際上,在很多房價非常高的一線城市, 一輩子租房比買房要劃算。但很多人的傳統(tǒng)觀念中,租房并不是“長久之計(jì)”。主要原因是租房市場不規(guī)范,房租年年上漲,租房客經(jīng)常被迫搬家,沒有一種家的感覺,自然就沒有了安全感。但這種情況在德國很少見,因?yàn)榈聡型晟频姆杀Wo(hù)租房人的權(quán)益。

比如,德國的《住房租賃法》就規(guī)定了房東不得隨意解除租約。住房租賃合同默認(rèn)為無固定期限合同,房東若要簽訂有期限的合同,必須在出租時就向租客書面說明自己租約到期后房子的合理用途。不僅如此,法律還規(guī)定了租賃住房租金的上限和租金上漲的上限。在德國,所有超過5萬人口的城市都要確定該地區(qū)的“租房價格表”,每兩年更新一次。如果房東所定的房租超過“合理房租”的20%,就會面臨巨額罰款;如果超過50%,則會構(gòu)成犯罪。

此外,政府還會對租賃群體進(jìn)行租金補(bǔ)貼。補(bǔ)貼金額主要考慮申請人的收入、家庭成員數(shù)、當(dāng)?shù)刈饨鹚降取Uw來看,無論是租房還是買房,房子都是用來住的,都可以獲得安全感。所以“炒房”根本沒必要。

二是因?yàn)榫S護(hù)貨幣穩(wěn)定的貨幣政策。

一般來說,很多炒房客將房子買來并不是為了居住,而是為了投資。但是在德國,居民并沒有將住房作為保值增值投資品的需求。

長期以來,德國一直執(zhí)行以維護(hù)幣值穩(wěn)定為首要目標(biāo)的貨幣政策。我們曾在第二篇讀書筆記中寫過,一戰(zhàn)后德國曾遭受惡性通脹,這給德國人留下了難以愈合的創(chuàng)傷,以至于德國比其他國家更執(zhí)著于控制通脹和維護(hù)幣值穩(wěn)定。

這種貨幣政策從兩方面支撐了住房金融和住房市場的穩(wěn)定。一方面,沒有過多的流動性和過多的資金流入住房市場。另一方面,低通脹率和低通脹預(yù)期大大降低了居民將住房作為保值增值投資品的需求,避免了房地產(chǎn)金融化。

德國人“不能炒房”

雖然早在1999年歐元區(qū)就已經(jīng)實(shí)施統(tǒng)一的貨幣政策,但是德國和西班牙、愛爾蘭等其他歐元區(qū)國家的住房貸款增速和房地產(chǎn)市場表現(xiàn)迥異。這離不開德國審慎性的四大住房金融制度,分別是:基于MLV的抵押物價值評估、審慎的再融資、貸款價值比低、固定利率占主導(dǎo)。這四種制度基本上限制了炒房的空間。

制度一:房子的貸款額度由銀行確定,即基于MLV的抵押物價值評估

住房貸款一般是指以購買的房子作為抵押物而獲得的貸款。房子的價值評估直接影響到住房貸款額度。世界上多數(shù)國家是依據(jù)房產(chǎn)的市場價格來決定按揭貸款的額度,但是德國不同,德國銀行發(fā)放住房貸款時,采取了基于MLV的抵押物價值評估方式。

MLV是抵押物的可持續(xù)價值,排除了投機(jī)因素和與經(jīng)濟(jì)變化相關(guān)的價值波動,反映了房子的最低價格。即使是在經(jīng)濟(jì)嚴(yán)重下行的情況下,房子也不會低于這個價格(圖2)。這樣一來,貸款人能獲得貸款額度也相對較低。

圖2 抵押貸款價值與市場價值

資料來源:德國按揭銀行協(xié)會(VDP)

一般來說,在房產(chǎn)升值時,升值部分可以增加抵押貸款額或再進(jìn)行新的貸款。加抵押、轉(zhuǎn)抵押貸款等產(chǎn)品就屬于資產(chǎn)增值抵押貸款。這種貸款強(qiáng)化了金融周期和房地產(chǎn)周期之間的共振。德國基于MLV的抵押物價值評估方法,也有效的避免了這種共振。

需要注意的是,房屋的價值通常由銀行委托相關(guān)部門進(jìn)行評估,但房主也可以進(jìn)行新的評估以調(diào)整抵押貸款的價值。但是這種評估通常價格較貴,很少有人選擇。

制度二:審慎的再融資

通常而言,提供住房貸款的金融機(jī)構(gòu)可以以抵押貸款為擔(dān)保發(fā)行抵押債券進(jìn)行再融資。住房貸款抵押證券化的常見形式有兩種:一種以美國房貸抵押證券(Mortgage Backed Security,簡稱MBS)為代表,另一種以歐洲國家的全擔(dān)保債券(Covered Bond,簡稱 CB)為代表,德國的潘德布雷夫抵押債券就是這種形式。

相較于美國式抵押貸款支持證券而言,潘德布雷夫抵押債券更加具有審慎性。比如說,發(fā)行潘德布雷夫抵押債券的基礎(chǔ)資產(chǎn)仍然留在發(fā)行人的資產(chǎn)負(fù)債表內(nèi),債券購買人對發(fā)行人和擔(dān)保資產(chǎn)具有雙重追索權(quán)。此外,在發(fā)行潘德布雷夫抵押債券時,抵押貸款用作擔(dān)保物時不得超過房產(chǎn)MLV的60%,遠(yuǎn)低于西班牙、葡萄牙等國家80%的水平。而超過60%以上的部分不能作為擔(dān)保去發(fā)行抵押債券,這部分的貸款成本無論是對于銀行還是客戶都會比較高,一定程度上抑制了貸款的發(fā)放,進(jìn)一步壓縮了炒房客“炒房”空間。

表1 歐洲式擔(dān)保債券與美國式抵押貸款支持證券的差異

資料來源:ECB(2009),宣昌能和王信(2009)整理

制度三:貸款價值比低,首付比例高

貸款價值比(LTV)是住房貸款額與房屋價值之比,它是與首付比例相對應(yīng)的概念。

比如,你想要買一套價值100萬的房子,而銀行信貸政策規(guī)定的LTV是60%,那么你最多從銀行那里獲得60萬的貸款;如果銀行的LTV是80%,那么你最多可以從銀行獲得80萬的貸款。可見LTV越低,首付比例越高,風(fēng)險越小。

在較長一段時間內(nèi),德國的貸款價值比通常為70%,低于美國、日本、英國、法國等國的水平。而德國采取MLV估值方法,得到的房產(chǎn)評估價本就低于市場價,所以德國的實(shí)際貸款價值比更低,想要通過加大杠桿來炒房并不容易。

圖3 國際金融危機(jī)前代表性國家貸款價值比

資料來源:Cardarelli,Igan and Rebucci(2008)

值得指出的是,2010 年以來,隨著房價的持續(xù)上漲,銀行出現(xiàn)了向自有資金比例更低的客戶放貸的跡象,德國住房貸款的平均貸款價值比出現(xiàn)了上漲。根據(jù)歐洲按揭貸款基金會(EMF,2016)的統(tǒng)計(jì),2015年德國住房貸款的平均貸款價值比為76%,較2011年提高了5個百分點(diǎn)。不過,為了抑制貸款價值比的上升,德國專門頒布了監(jiān)管規(guī)定,要求銀行審查客戶是否具有承擔(dān)債務(wù)的能力,否則銀行可能因發(fā)放不負(fù)責(zé)任的貸款被起訴。

制度四:固定利率主導(dǎo)

由于住房貸款通常是長期貸款,期限一般不低于15年,利率變動對實(shí)際購房成本影響較大。在《巴塞爾協(xié)議Ⅱ》框架下,銀行選擇浮動利率貸款有利于將利率風(fēng)險轉(zhuǎn)嫁給購房貸款人,從而降低銀行的資本要求。

不過,德國住房貸款市場一直堅(jiān)持以固定利率為主導(dǎo),浮動利率貸款僅占 15%左右,既低于美國(45%-50%左右)的水平,也低于英國和歐元區(qū)大部分國家的水平。相對于浮動利率房貸,固定利率房貸能夠有效地抵御金融市場的短期波動影響,降低房地產(chǎn)市場對短期利率的敏感程度。

固定利率并不是說在整個貸款期限都是固定的,而是指在一個期限內(nèi)利率是固定的,目前固定利率貸款合同主要有三種,固定期1-5年,固定期5-10年,固定期10年以上。

除此之外,德國還有“先存后貸”這一獨(dú)特的住房儲蓄貸款制度。住房儲蓄貸款是與按揭貸款、公積金貸款不同的另一種住房金融制度。在這種制度下,居民自愿與住房儲蓄銀行簽訂合同,當(dāng)儲蓄達(dá)到一定時間(至少兩年)和一定金額(合同金額的40%-50%)后,可以以低于市場價格的利率獲得住房貸款。而這些資金只在住房儲蓄機(jī)構(gòu)和購房者之間循環(huán),存貸款利率不受資本市場供求關(guān)系和通貨膨脹等利率變動因素的影響。目前每3個德國人中就有1個住房儲蓄合同持有者。這種以儲蓄為基礎(chǔ)的房貸模式,有利于居民理性、有計(jì)劃地購房。

德國人“不敢炒房”

如果說完善的租房法律制度和穩(wěn)定的貨幣政策降低了德國人炒房的需求,審慎的四大住房金融制度壓縮了德國人炒房的空間,那么嚴(yán)苛的稅收制度可能是德國抑制炒房的殺手锏。畢竟,炒房的成本可太高了。

在德國,與房地產(chǎn)市場相關(guān)的稅種很多,比如土地稅、租金收入所得稅、二套住房稅、土地購置稅、資本利得稅和商業(yè)稅等等。總體來看,在保有和使用環(huán)節(jié)稅負(fù)較輕,但在交易環(huán)節(jié)稅負(fù)較重,嚴(yán)厲打擊炒房行為。

使用環(huán)節(jié)的稅種主要包括第二套房地產(chǎn)稅和針對租金收入征收的租金所得稅。其中,第二套房產(chǎn)稅是指納稅人只要擁有第二套(或兩套以上)房產(chǎn),無論是自有還是租用都需要繳納此稅。該稅種增加了持有多套住房的成本,一定程度上可以降低房屋空置率。而租金收入所得稅是指出租的租金要納入個人年收入,在扣除折舊、維修成本等金額后進(jìn)行征稅,稅率是按照超額累進(jìn)稅征收,大概在14%-45%區(qū)間浮動。

房屋交易環(huán)節(jié)主要涉及不動產(chǎn)轉(zhuǎn)讓稅、資本利得稅等多個稅種。根據(jù)德國《不動產(chǎn)轉(zhuǎn)讓稅法》規(guī)定,房屋交易需要按照住房成交價征收3.5%~6.5%的不動產(chǎn)交易稅,成交價低于一定標(biāo)準(zhǔn)時免征。如果房屋所有者在購房后10年內(nèi)出售屬于投機(jī)行為,需要對價差收益部分征收25%的資本利得稅。如果5年內(nèi)購買3以上房產(chǎn),則被認(rèn)定為商業(yè)行為,即使購滿10年,出售房屋仍需繳納3.5%的商業(yè)稅和19%的銷售稅(增值稅)。

此外,德國還會征收遺產(chǎn)稅與贈予稅。對繼承和贈與的房產(chǎn),依據(jù)雙方的親疏關(guān)系,按照全額累進(jìn)稅率征收最低7%、最高50%的遺產(chǎn)稅與贈予稅。稅收豁免政策主要體現(xiàn)在配偶繼承全免和子女繼承 200 平方米內(nèi)免征。

整體來看,德國住房金融市場能夠長期保持平穩(wěn),既與其獨(dú)特的住房金融制度相關(guān),也離不開所處的特定外部生態(tài)環(huán)境,如通脹水平低且穩(wěn)定、房價長期穩(wěn)定、住房租賃市場發(fā)達(dá)以及完善的房地產(chǎn)稅收制度等。

后記

盡管長期來看,德國住房市場呈現(xiàn)出較強(qiáng)的穩(wěn)定性,但自2010年以來,德國房價出現(xiàn)持續(xù)上漲。至2019年,德國七大城市的房價較 2010 年已上漲 110.6%,年均漲幅高達(dá) 8.6% ;127個城市的房價漲幅達(dá)到 88.7%,年均漲幅為7.3%。這與國際金融危機(jī)前德國住房市場高度穩(wěn)定形成了鮮明對比。受此影響, 德國房地產(chǎn)市場的租售比也大幅提高。2019 年,七大城市和127 個城市的平均租售比分別為32.3和 28.7,分別提高了10.3和8.1。

2010年以來房價的快速上漲,是否意味著德國住房金融市場已偏離長期堅(jiān)持的審慎性取向?是否意味著審慎性住房金融市場“魔力”的喪失?

我們傾向于認(rèn)為,德國住房金融仍總體維持了審慎性。在歐元區(qū)長期低利率環(huán)境下,德國房貸利率和住房貸款利息支出占居民可支配收入的比重大幅下降,但德國住房貸款增速得到了較好控制。2010年后,德國住房貸款增速雖然較國際金融危機(jī)前一段時間有明顯提高,但仍低于20世紀(jì)80年代以來的平均增速,處于溫和范疇。從居民住房貸款余額與GDP之比看,這一比值仍維持在低位甚至出現(xiàn)下降。從居民購房貸款與可支配收入之比看,盡管有明顯回升,但總體仍處于較低水平。

顯然,金融因素并不是2010年以來德國房價快速上漲的主要原因。實(shí)際上,德國房價上漲更多是非金融因素使然,與大量移民涌入和國內(nèi)人口向大城市集聚等帶來的大規(guī)模需求沖擊和供給相對剛性有關(guān)。

為此,國際貨幣基金組織(IMF)建議德國破除行政性住房供給瓶頸因素。2010年前后德國房地產(chǎn)市場的迥異表現(xiàn)也提示我們,住房金融政策并非包打天下,它只是住房政策體系的一個組成部分。房地產(chǎn)市場長期健康穩(wěn)定發(fā)展,不僅需要合理的住房金融政策,還有賴于土地供給、稅收等方面的制度安排。

參考資料

張曉樸等,《金融的謎題:德國金融體系比較研究》

汪宏程,《德國租購并重的房地產(chǎn)發(fā)展模式》

蘇京春等,《德國房地產(chǎn)稅的比較剖析與五大啟示》

王文等,《如何防范灰犀牛——來自美國、日本、德國房地產(chǎn)發(fā)展的鏡鑒與中國防范系統(tǒng)性風(fēng)險的政策建議》

許兵等,《德國房地產(chǎn)市場保持平穩(wěn)的經(jīng)驗(yàn)》

李熙一