科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

(報告出品方/作者:國泰君安證券)1.把握汽車電動化智能化新機遇,電機+電子泵打開第二成長曲線積極布局電動化智能化業務,打開第二成長曲線。湘油泵是國內機油泵行業龍頭企業之一,公司的生產規模、產銷量均居于國內泵類行業前列,是國內最早具備同主機

(報告出品方/作者:國泰君安證券)

1. 把握汽車電動化智能化新機遇,電機+電子泵打開 第二成長曲線

積極布局電動化智能化業務,打開第二成長曲線。湘油泵是國內機油泵 行業龍頭企業之一,公司的生產規模、產銷量均居于國內泵類行業前列, 是國內最早具備同主機配套企業“協同開發設計、獨立制造”能力的行 業領先企業。為把握汽車電動化、智能化帶來新機遇,公司持續貫徹“節 能化、集成模塊化、電動化、新能源化、輕量化”的戰略目標,在保持 傳統產品如機油泵、冷卻水泵等產品開發力度的同時,深化各類產品在 新能汽車領域上應用,如激光雷達電機、電子水泵、變速箱電子泵、電 子真空泵等。目前公司產品逐漸從傳統燃油車型已擴展至混合動力車型、 純電動車型,新產品和新市場拓展取得優秀的成績。

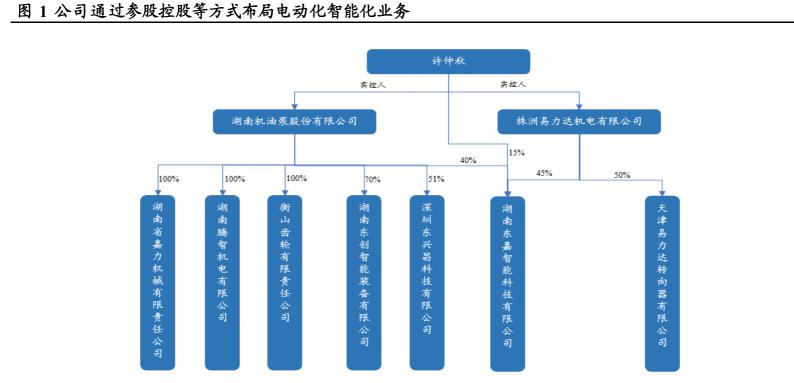

公司通過參股控股等方式生產電動化智能化產品。公司旗下全資子公司 有衡山齒輪,主要生產減速機產品;騰智機電,主要生產真空泵、雙聯 泵等產品,用于輕型商用車、乘用車、混合動力車和純電動車等提供剎 車助力,目前成為國內首家具備雙聯泵產品規模化供應能力的自主品牌 廠商,也實現了國內自主品牌雙聯泵產品的進口替代。同時,公司持有 70%股權的控股子公司東創智能,主要提供自動化制造裝備及相關信息 與技術服務,為公司在智能裝備領域提供了良好的業務發展和效益增長; 持有 51%股權的控股子公司東興昌科技,其產品涵蓋了功率從 18W1500W 的各品類直流無刷電機,除應用于公司內部配套的電子泵類電機 之外,還提供配套于 EPS、激光雷達等產品的電機,目前已實現對應新 能源汽車車型的配套供貨。此外,公司和大股東許仲秋先生以及其控股 的株洲易力達機電有限公司共同出資成立的東嘉智能,已實現在電動助 力轉向系統 EPS 及電子泵類產品兩大業務體系中控制單元(ECU)產品 的規模化量產。

1.1. EPS & 激光雷達加速滲透,電機產品迎來雙重利好

公司電機產品主要為直流無刷電機,擁有低能耗,效率高,壽命長等優 點。無刷直流電機具有溫升低,噪音小,大扭矩、高轉速,高效率(運 行平穩,可靠性高,穩定性好),低能耗(消除了多級減速損耗,綜合節 電率可達 20%~60%),無火花(不產生火花,特別適合爆炸性場所),長 壽命(可連續使用 30000 小時)等優點,被廣泛用于各行業的微型機械。 公司控股子公司東興昌科技擁有專業的電機技術研發團隊和先進的科 研試驗設施、智能檢測系統,并與中科院深圳先進研究院建立了研發合 作,形成以自主知識產權為核心的完善的科研體系,已擁有 45 項電機相 關專利及 2 項軟件著作權,其電機產品涵蓋了功率從 18W-1500W 的各 品類直流無刷電機,已形成超低噪音、高效率、高性能直流無刷電機的 批量供貨能力。

激光雷達和 EPS滲透率提升,公司電機產品有望迎來銷量高增長。公司 電機產品除湘油泵集團內部自主配套、同步開發電子泵類產品外,也為 日本松下、法國 SEB 集團、美國 ElectroCraft、英國 Powakaddy、美國 CISCO、以色列 Roboteam 等國內外客戶提供配套服務。2021 年下半年, 東興昌科技開發了激光雷達上的電機產品,已實現對全球圖像級激光雷 達領先企業的配套供貨,并實現裝配于國內某家紐交所上市的新能源汽 車頭部企業,同時積極開拓國際市場。另外,東興昌科技的 EPS 電機已 實現對應新能源汽車車型的配套供貨,主要為公司控股股東旗下株洲易 力達機電有限公司供應 EPS 電機,其下游客戶主要包括長安汽車、長安 新能源、合眾新能源(哪吒汽車)、零跑汽車、東風小康等。

1.1.1. 突破 EPS 電機技術,有望獲得易力達主要份額

EPS 系統(電子助力轉向系統)一般由機械轉向系統加上轉矩傳感器、 車速傳感器、電子控制單元(ECU)、減速器、電動機等組成。它在傳統 機械轉向系統的基礎上,根據方向盤上的轉矩信號和汽車的行駛車速信 號,利用電子控制裝置使電動機產生相應大小和方向的輔助動力,協助駕駛員進行轉向操作。當司機進行轉向時,扭矩及轉角傳感器把檢測到 的扭矩及角度的大小、方向轉化為數字信號,經處理后傳給 EPS 電子控 制單元,EPS 電子控制單元接收車速傳感器檢測到的車速信號后,根據 車速傳感器和扭矩及轉角傳感器的信號決定電機的旋轉方向和助力扭 矩的大小。同時電流傳感器檢測電路的電流,對驅動電路實施監控,最 后由驅動電路驅動電機工作,實施助力轉向。

汽車轉向系統根據轉向能源的不同可以分成機械式轉向系統和助力式 轉向系統。最初的汽車轉向系統是純機械結構轉向(MS),通過機械傳動 放大操作力矩,需要較大的轉向力矩。后續隨著技術的進步,陸續出現 機械液壓助力轉向系統(HPS)、電子液壓轉向系統(EHPS)、電子助力轉向 系統(EPS)及線控轉向系統(SbW)等助力式轉向系統。

EPS 滲透率處于上升階段。EPS 取消了油管、液壓泵等部件,結構更加 精簡;隨速轉向功能相比 EHPS 更加精準,可通過電子系統在不同車速、 轉向角度、車輛傾向角度等工況下的計算,精確地對轉向系統施加不同大小的助力。同時,EPS 效率高,能耗少,根據耐世特公布的數據,EPS 的百公里油耗率為 0.5%,相比之下 EHPS 和 HPS 的百公里油耗率分別 為 2%、3%,EPS 更符合當下推崇節能減排的大趨勢。因此目前汽車轉 向系統正處在由 HPS 和 EHPS 向 EPS 發展的過渡階段,EPS 滲透率處 于上升階段。

預計到 2025年 EPS 市場規模達到 405億元,復合增長率為 5.1%。隨著 新能源汽車滲透率不斷提高和汽車排放要求加強,免去液壓油和更節能 的 EPS 將會成為新能源汽車的標配,裝配率持續上升,而電動車驅動能 源是動力電池,不依靠發動機驅動,因此轉向裝置不能采取傳統由發動 機驅動的 HPS 系統,需要用電機來輔助轉向,因此純電動車使用 EPS 是必然要求,HPS 市場將持續萎縮。同時 SBW 技術難度大,生產成本 較高,短期將只運用于高端車型,因此未來市場仍以 EPS 為主。根據彭 博測算,中國市場 2019 年乘用車 EPS 出貨量為 1700 萬套,滲透率為 80%,而相較于日本、歐洲等汽車市場 90%左右的 EPS 滲透率仍然由一 定增長空間。同時,根據中汽協預測數據,2025 年我國汽車銷量將達到 3000 萬輛,結合 90%的滲透率和 1500 元單價,預計 2025 年我國 EPS 市 場規模為 405 億元。

國產 EPS在自主品牌整車廠的份額逐步提高,進口替代正開啟進程。在 國內 EPS 市場中,國際企業占據中國 EPS 轉向系統市場大部分份額,市 場占有率約為80%,且格局相對穩定,而中國本土企業市場占有率約20%。 與國際企業相比,中國企業在產品設計、制造及產品性能方面仍然存在 差距,但中國企業具有價格優勢,主要以供應自主品牌車企為主,主打 中低端市場。隨著國產技術水平不斷提升及整車廠面臨降本增效的需求, 中國本土開始涌現出一批具有技術實力、且突破產能瓶頸的企業,跟隨 自主品牌車企配套積累了豐富的產品經驗,正在逐步突破合資品牌的配 套體系,例如易力達、德昌科技、德爾股份等。

湘油泵實控人許仲秋先生旗下公司株洲易力達機電是國產 EPS龍頭, 擁有產能 180 萬套,市場份額接近 50%,累計配套 400 多萬輛汽車,目 前客戶包括東風、吉利、長安新能源、北汽新能源等。易力達在 2001 年 成功研制出國內首臺具有自主知識產權的 EPS 產品,并于 2004 年率先 在國內實現量產,并被列入國家火炬計劃,同時,公司第二代的 ECU 研 制成功,其性能及可靠性與同類進口產品處于同一水平。目前易力達擁 有國內首家EPS研究院,組建了湖南省汽車轉向系統工程技術研究中心, 研發實力雄厚,開發了管柱式(C-EPS)、小齒輪式(P-EPS)、雙小齒輪 式(DP-EPS)、齒條式(R-EPS)等多個產品平臺和 5 代控制系統,先后 獲得了 150 多項專利和軟件著作權,擁有 EPS 系統及核心零部件的完全 自主知識產權,在蝸輪蝸桿材料、系統控制、非接觸式傳感器、主動回 正、功能安全等 EPS 關鍵技術領域處于國內領先水平。

公司有望獲得易力達 EPS電機的主要份額。公司控股子公司東興昌科技 生產的 EPS 電機已實現對應新能源汽車車型的配套供貨,主要為公司控 股股東旗下株洲易力達機電有限公司供應 EPS 電機,其下游客戶主要包 括長安汽車、長安新能源、合眾新能源(哪吒汽車)、零跑汽車、東風小康等。此外,公司與易力達合資成立東嘉智能,已實現在 EPS 控制單元 (ECU)產品的規模化量產,擁有 500 多萬輛的汽車保有量的規模應用。 EPS 電機是汽車微電機里技術壁壘最高的環節之一,需要 3-4 年左右的 研發、投入期,還需要 1-2 年的驗證周期。東興昌科技完成了 EPS 電機 技術突破,后續有望獲得易力達 EPS 電機的主要份額,并且其供應量也 將隨易力達 EPS 市占率的提高而增長。電機和 ECU 作為 EPS 系統的核 心零部件,占總成本的 64%,參考耐世特毛利率在 13%左右,我們假設 易力達毛利率與耐世特相同,如果易力達 EPS 所用電機和 ECU 全部由 東興昌科技和東嘉智能配套,則預計將為公司營收增加 1.6 億元。

1.1.2. 激光雷達量產元年,電機業務再獲重要機遇

激光雷達是激光探測及測距系統的簡稱,主要構成要素包括發射系統、 接收系統和信號處理系統。激光雷達系統的核心組件主要有激光器、掃 描器及光學組件、光電探測器及接收 IC,以及位置和導航器件等,可提 供高分辨率的幾何圖像、距離圖像、速度圖像。

激光雷達滿足 L3-L5自動駕駛需求。智能駕駛分為感知-決策-執行層三 個層級,感知層主要的傳感器有攝像頭、毫米波雷達、超聲波雷達、激 光雷達和紅外傳感器等。其中激光雷達以激光作為載波,波長比毫米波 更短,因此探測精度高、距離遠.。同時,激光雷達通過回收不同方向激光尺的信息,以點成線,以線成面,形成障礙物 3D“點云”圖像,避開 了攝像頭對于數據庫和算法的高度依賴,能夠加快反應速度,提高系統 冗余性,滿足 L3-L5 自動駕駛需求。

激光雷達量產元年,產業鏈迎來風口。之前激光雷達受限于技術難度大、 成本高,尚未實現大規模裝車,但隨著未來產業鏈的日趨成熟,成本下 探后,激光雷達產業將迎來爆發。2021 年以來激光雷達前裝量產加速, 上海車展、廣州車展期間就有多款車型宣布搭載激光雷達,激光雷達的 關鍵性和必要性得到進一步確認。2022 年是 L2 向 L3/L4 跨越窗口期, 奔馳 S、寶馬 ix、蔚來 ET7、小鵬 G9、理想 L9 等多款搭載激光雷達的 高級別智能車開啟交付。同時,2022 年 CES 展上速騰聚創、禾賽科技 等多家激光雷達廠商發布了多款車規級別激光雷達新方案。

預計未來 10年全球車規級激光雷達市場規模快速增長。根據工信部發 布的《汽車駕駛自動化分級》,可將駕駛自動化分為 0 到 5 級,2 級以下 動態駕駛任務接管由駕駛員和系統共同完成,該階段攝像頭和毫米波雷 達足以滿足自動駕駛感知層配置需求,激光雷達屬于選配,只裝配于少 部分高端型車輛。隨著 L2 向 L3、L4 躍遷,激光雷達的探測優勢開始凸 顯,L3 及以上自動駕駛需要 1-4 臺激光雷達。目前激光雷達的單臺成本 約為 1000 美元,出貨量增加形成規模效應,以及技術成熟后制造成本降 低,激光雷達的價格有望下行。同樣,價格平民化也進一步促進激光雷 達在中低端車滲透率的增長。隨著 L3 級別以上自動駕駛滲透率提高以 及以及全球汽車銷量增長,我們預計 2025 年全球激光雷達市場規模在 300 億元,2030 年將達到 1000 億元。

國外企業占有優勢地位,國內激光雷達廠商初顯競爭力。目前激光雷達 市場份額主要為國外企業占據,據 Yole 統計數據,2021 年法雷奧占據 全球市場份額的 28%,居絕對領先地位。其他國外品牌如Velodyne、IBEO、 Quanergy 也占據較大份額。國內企業速騰聚創、覽沃科技、華為、禾賽 科技、圖達騰分別以 10%、7%、3%、3%、3%的市場份額占得一席之地, 其中速騰聚創和覽沃科技市場份額均排在全球前 5,凸顯國產廠商競爭 力。此外,國內產生量產進展加速,圖達通獵鷹激光雷達已被蔚來選擇 作為其自動駕駛旗艦車型 ET7 的量產標配,預計 2022 年上半年可以提 車;禾賽科技已經拿下了理想、集度、高合等多家 OEM 廠商總計數百 萬前裝量產定點。

激光雷達電機產品市場規模未來保持高速增長。湘油泵旗下控股子公司 東興昌科技生產的激光雷達電機產品已實現對全球圖像級激光雷達領 先企業配套供貨,并實車裝配于國內某家紐交所上市的新能源車企。我 們預測 2025 年全球激光雷達市場規模在 300 億元,2030 年將達到 1000 億元,考慮公司配套的旋轉電機單價 500 元左右,價格約占激光雷達總 成本 8%,可推算出 2025、2030 年全球市場規模為 24 億、80 億。

從 0-1 向 1-N邁進,有望成為激光雷達電機細分龍頭。由于車規級激光 雷達對旋轉精度、噪音、振動、使用壽命等方面要求很高,因此相應的 對電機的技術門檻要求很高,率先進入頭部激光雷達廠商的電機供應商 會有較高的技術壁壘和客戶壁壘,將保持非常大的先發優勢。東興昌科 技擁有國內領先水平的微電機技術,是國內極少數獲得大批量旋轉電機 定單的供應商。目前公司旋轉電機配套的某頭部激光雷達產品已實現車 裝落地,同時也進入另外兩家頭部半固態轉鏡、棱鏡激光雷達企業送樣 驗證階段。我們認為公司旋轉電機產品憑借領先的微電機技術和穩定的 供貨能力,率先完成配套車型落地這一 0 到 1 的重要突破。隨著激光雷 達量產元年開啟,公司產品有望切入其他頭部激光雷達供應商體系,進 入 1 到 N 的市場擴展階段,逐漸成長為全球激光雷達電機行業細分龍 頭。

1.2. 混動汽車黃金時代,變速箱泵高速增長

變速箱油泵提供操作控制閥和離合器的液壓,從而給變速箱與差速器箱 內齒輪油定量供給,同時將變速箱油送到冷卻器進行循環散熱,是變速 箱最重要的總成部件之一。

歷經十余年研發,公司已經獲得變速箱油泵相關的 30 余項專利技術,并 已實現轉子式、外嚙合齒輪式、雙作用葉片式、月牙形擺線齒輪式變速 箱油泵以及配套的上、下閥板的大批量生產,具有高效率、低消耗、低 噪音、高可靠性的特點,廣泛應用于 DCT、AT、CVT 等各種類型自動 變速箱。

公司變速箱泵主要配套于混動新能源車和燃油車變速箱。目前,公司自 動變速箱泵類產品已擁有豐田汽車(新能源)、Stellantis(原法國標致雪 鐵龍、菲亞特克萊斯勒)、日本愛信、日本黑田、沃爾沃以及三一重工(索 特傳動)、長安青山、東安三菱、比亞迪、上汽變速器、江淮汽車、西安 雙特、萬里揚、吉利軒孚、盛瑞傳動、浙江中馬、南京勁力、株洲中車 (新能源)等國內外知名的客戶。其中,公司為盛瑞傳動配套生產的 8AT 自動變速箱泵通過創新結構設計,技術處于國際先進水平,為其配套生 產的 8AT 自動變速器研發及產業化項目榮獲“國家科技進步一等獎”; 公司為三一重工(索特傳動)獨家開發及配套變速器油泵,從而實現了 公司變速箱泵類產品在工程機械領域的重大進展。

混動汽車市場進入黃金時期,公司變速箱泵迎來機遇。在 2020 中國汽 車工程學會年會暨展覽會上發布的《節能與新能源汽車技術路線圖 2.0》 強化了市場對混合動力汽車發展速度的預期,提出 2025 年混合動力乘 用車新車占傳統能源乘用車銷量的 50%,2030 年提升至 75%,2035 年 提升至 100%的目標,如果政策推廣順利,混動將長期成為“節能汽車” 的主旋律,未來 15 年 CAGR 將高達 29.95%。2021 年以來多家自主品牌 推出混動技術平臺以及相應新款車型,如比亞迪推出 DM-i 超級混動系 統;長城汽車推出了檸檬 DHT;長安汽車推出了藍鯨 iDD 等,混動汽車 銷量迎來爆發增長時期。

切入豐田供應體系助力公司變速箱泵客戶迅速拓展。公司變速箱泵2019 年進入日本豐田、愛信精機的供應體系。愛信精機是豐田旗下的變速箱 企業,處于行業龍頭地位。豐田在中國的兩家合資公司一汽豐田、廣汽 豐田新增新能源汽車工廠項目均預計 2022 年建成投產。豐田在混動車 領域擁有領先的技術優勢,切入豐田、愛信供應體系作為公司變速箱泵 的優質產品背書,助力公司陸續進入吉利、長城、上汽等主機廠供應鏈。 此外,2020 年公司為三一重工(索特傳動)獨家開發及配套變速器油泵, 實現了公司變速箱泵類產品在工程機械領域的重大進展;2021 年公司變 速箱油泵進入了無錫明恒混合動力、吉孚汽車、浙江萬里揚的混動變速 箱供應鏈。目前公司與比亞迪、蔚來汽車、威馬汽車、東安三菱、中聯 重科等客戶就變速器油泵合作進行技術交流,未來有望達成合作。

公司變速箱泵類產品呈量價齊升趨勢,未來營收增長仍有很大空間。 2021 年度,變速器泵類產品銷售 96.15 萬臺,實現營收 9478.56 萬元, 同比增長約 50%。此外,公司 2019、2020、2021 三年變速箱泵銷售均價 分別為 96.55 元、106.14 元、98.58 元,整體呈量價齊升趨勢。隨著混動 汽車銷量的快速增長,公司憑借在泵類產品的技術積累,有望開拓更多 客戶,在變速箱泵領域占據較大份額,未來營收增長仍有很大空間。

1.3. 著手布局熱管理,電子水泵未來可期

電子水泵是汽車熱管理系統的關鍵部件。電子水泵由無刷電機帶動葉輪 旋轉,使液體壓力升高,帶動水、冷卻液等液體進行循環,從而實現冷 卻液散熱。電子水泵主要用于車輛預熱系統、汽車發動機冷卻循環、氫 燃料電池熱管理系統、新能源汽車驅動系統、電動汽車電池冷卻系統, 是汽車熱管理系統的關鍵部件。

隨著新能源汽車滲透率提升,電動水泵取代機械水泵是大勢所趨。汽車 熱管理系統中的水泵可以分為機械水泵和電動水泵。相較于傳統的機械 水泵,電子水泵具有結構緊湊、安裝方便、控制靈活、性能可靠、功耗 低、效率高等優點。由于新能源車以電池電能作為驅動能源,現階段技 術水平下,電池對溫度較為敏感,20-35℃是動力電池的高效工作溫度區 間,溫度過低(<0℃)導致電池充放電功率性能下降,縮短續航里程;溫度過高(>45℃)會產生電池熱失控風險,威脅整車安全。此外,混 動車結合了燃油車和純電動車的特點,熱管理需求相比純電動車而言更 為復雜。因此電子水泵節能減排、高效環保、智能化冷卻的特點決定了 其相對于機械水泵來說更適合于新能源汽車。

電動化新能源化帶來汽車熱管理新機遇。傳統燃油車熱管理技術成熟, 競爭格局穩定,市場集中度高,呈海外寡頭壟斷格局。電裝、法雷奧、 馬勒、翰昂四家合計占據全球熱管理市場 59%的份額。而在新能源汽車 領域,國內廠商在新能源汽車新增的三電系統熱管理領域與國外企業處 于同一起跑線,技術劣勢少,相反,在國內市場,國內廠商具有貼近市 場和低成本兩大優勢。隨著國內新能源汽車滲透率的快速提升,憑借產 業鏈集群+低成本優勢,國內有望誕生了一批具有競爭力的熱管理企業。

公司在行業中具備較強的競爭力。在國內熱管理供應商中,公司與銀輪 股份和三花智控在電子水泵業務上存在直接競爭關系,銀輪股份產品主 要集中在熱泵系統以及冷凝器、前端冷卻模塊等換熱零部件,三花智控 產品集中在熱泵系統和電子膨脹閥、電子水泵。公司作為國內泵業龍頭, 有著深厚的技術積累和客戶資源,在行業中具備較強的競爭力。為實現 “電動化、新能源化”的戰略目標,公司加大電子泵類產品的開發應用, 產品范圍涵蓋汽車電子水泵(含開關式電子水泵、電動水泵)及電子油 泵(含自動變速箱電子泵、發動機預供油泵)兩大品類。其中,公司開 發用于新能源車的熱管理系統的電子水泵(EWP),為純電動車、混合動 力車的三電系統提供流量持續可調的冷卻液持續可靠供應。產品的電壓 為 12V、24V、48V 及 380V/420V,功率范圍為 60W~1500W,分別應 用于乘用車、商用車、新能源汽車及氫燃料電池。

預計 2025年我國新能源汽車電子水泵市場規模達到 50億元。相較于燃 油車單車只配備 1 個機械水泵,新能源汽車電池對工作環境溫度敏感, 需要對三電系統進行精確溫度控制,因而新能源汽車(包含純電和混動) 單車通常配置 2-4 個電子水泵。從單車價值上來看,電子水泵單車價值 量遠高于機械水泵。傳統機械水泵單價 100 元,而電子水泵單價在 200- 300 元,單車價值量在 400-1000 元。參考中汽協預測 2025 年中國汽車 銷量在 3000 萬輛左右,純電動汽車滲透率為 35%,以及《節能與新能源 汽車技術路線圖 2.0》規劃,我們認為 2025 年新能源汽車(純電+混動) 滲透率可以達到 65%,且隨著技術發展,電子水泵單價逐漸回落至 150 元,從而可以計算出 2021 年我國新能源汽車電子水泵市場規模為 15.62 億元,2025 年我國新能源汽車電子水泵市場規模達到 50 億元,CAGR 為 33.76%。

公司目前水泵業務尚在初步發展階段,營收規模比較小,未來有望快速 增長。2021 年上半年,公司水泵(含電子水泵)營業收入為 2784.79 萬 元,毛利率為 31.89%。公司電子泵類產品已擁有美國康明斯、美國佩卡、 日產、株洲中車(新能源)、比亞迪、上汽、長安汽車、柳州松芝等國內外知名的客戶。同時,公司積極開拓新客戶及已有客戶的新產品品類, 美國佩卡電子水泵已通過客戶設計驗證,公司組建的電子泵類產品總成 生產線已驗證完成,已具備批產能力。受益于未來 4 年新能源汽車電子 水泵市場規模的加速提升,公司有望憑借自身競爭優勢快速釋放產能, 占取較大市場份額。(報告來源:未來智庫)

2. 機油泵絕對龍頭,業績穩步增長

2.1. 機油泵絕對龍頭,客戶持續升級

公司機油泵類產品主要為柴油機機油泵和汽油機機油泵。其中柴油機機 油泵市占率達 40%,在國內處于絕對龍頭地位。2021 年,公司柴油機機 油泵銷售收入 6.6 億,占總營收 40.69%,汽油機機油泵銷售收入 3.2 億 元,占總營收 19.73%。

機油泵的作用是將油底殼里的機油經過增壓后壓送到機油濾清器和各 潤滑油道,以潤滑發動機的各主要運動機件,并使機油得到濾清。公司 的機油泵主要應用于各類商用車、工程機械、發電機組、船舶動力等柴 油發動機、以及乘用車等汽油發動機。公司已成為玉柴、濰柴、東風康 明斯、中國重汽、一汽錫柴、一汽大柴、上柴、洛拖、楊柴、上汽、東風汽車、長安汽車、吉利汽車、廣汽、比亞迪、江淮汽車、奇瑞汽車、 長城汽車、南京依維柯、長安青山、江蘇御傳、中車時代、蜂巢電驅動、 青島岳達等國內主機廠的戰略供應商。同時,公司已進入美國康明斯、 美國卡特彼勒、美國福特、美國佩卡、日本豐田、日本日產、德國戴姆 勒奔馳、德國大眾、法國雷諾等國際知名企業的全球供應體系。

公司機油泵業務營收保持持續增長。2021 年,公司總營業收入同比增 長 15.12%,主要系公司主要產品柴油機機油泵、汽油機機油泵、變速 箱泵等產品均有大幅增長,其中柴油機機油泵銷售收入同比增長約 11.67%;汽油機機油泵銷售收入同比增長 23.08%,變速箱泵銷售收入 同比增長約 30.54%。

2.2. “穩增長”發力,柴油機機油泵需求向好

公司柴油機機油泵類產品深度綁定重卡市場和工程機械市場景氣度。公 司生產的柴油機機油泵主要配套于商用車(中重型卡車、專用車輛等)和非道路移動機械(工程機械、發電機組、船舶動力等)的多缸柴油發 動機市場。柴油機按氣缸數目可以分成單缸柴油機、小缸徑多缸柴油機、 中缸徑多缸柴油機、中低速柴油機四類。后兩類通常稱為中重型柴油發 動機,是柴油機發展的主要方向,主要應用在中重型卡車、專用車輛、 客車、工程機械、發電機組、船舶動力、礦山機械、大型農機設備、油 田鉆井設備等大型設備。因此公司柴油機機油泵類產品深度綁定重卡市 場和工程機械市場景氣度。

2021 年 7 月起,我國柴油機排放標準由國五升級至國六,國五產品在購 置成本和使用成本方面都低于國六產品,因此經銷商 2021 年上半年搶 裝國五車型,疊加 2021 年下半年地產、基建、物流需求走弱,導致 2021 年我國重卡行業呈現明顯的前高后低趨勢,1 至 5 月增速較高,銷量同 比增長 27.7%,透支了下半年的需求。5 至 12 月同比 8 連降,區間同比 降幅超過 50%,2021 年全年累計銷量 139 萬輛,同比下降 14.1%。

“穩增長”帶來重卡需求觸底反彈。2022 年 1 月,我國重卡市場銷售各 類車型 7.8 萬輛,同比-57%,環比+36%;隨著國五車輛銷售過渡期的結 束,此前渠道積壓庫存的問題已得到顯著改善,重卡銷量有望回暖。疊 加山東、河北、河南、山西等地陸續出臺的國四車輛限行和淘汰政策, 將對重卡銷量提供支撐。此外,國家穩增長相關政策發力,重卡行業有 望受益于基建、地產邊際改善。預計今年行業銷量有望恢復到正常水平。

“穩增長”支撐工程機械景氣回升。2020 年和 2021 年上半年工程機械 產品銷量實現大幅增長,國產品牌綜合競爭力逐步提升,對進口品牌的 替代效應明顯;但 2021 年下半年以來,主要產品銷量明顯回落。2022 年 1-2 月挖機行業銷量降幅環比 2021 年四季度收窄,出口維持強勁增長態 勢。兩會全國政府工作報告指出穩增長放在更加突出位置,適度超前開 展基礎設施投資,所以基礎設施建設投資力度的加強仍將是未來支撐工 程機械行業需求的重要因素。

挖掘機出口持續高景氣。2010-2021 年,我國液壓挖掘機出口量從 2972 臺快速增長至 2021 年的 68427 臺,CAGR 達到 29.86%。隨著海外市場 經濟的復蘇,國外工程機械需求有望持續增長,疊加國產品牌市場競爭 力的不斷提升及海外渠道布局日益完善,出口市場有望成為行業重要的 收入增長點。預計后續出口高增長動力充足,平滑國內挖掘機市場周期 波動。

過去兩年我國非道路機械用內燃機銷量快速增長。公司柴油機機油泵主 要配套于商用車和非道路機械(主要為工程機械、發電機組和船舶動力) 內燃機。其中船用內燃機銷量穩定在 3 萬左右;工程機械用內燃機近 5 年一直保持著較高增速,CAGR 達到 17.93%;發電機組用內燃機銷量 2019 年觸底后開始穩步增長,2020、2021 兩年同比分別為 13.94%、 30.24%。

2.3. 積極擴建產能,汽油機機油泵市占率有望持續提升

公司的汽油機機油泵主要應用于轎車等乘用車領域,2021 年年報顯示占 總營收比例為 19.73%。現有客戶主要有重慶長安汽車股份有限公司、奇 瑞汽車股份有限公司等。同時,公司持續拓展海外高端市場,提升為美 國康明斯、卡特彼勒的配套能力,同時將德國大眾、戴姆勒、美國福特、 日本日產、日本愛信、日本豐田等作為重點合作對象,提高產品競爭力 和品牌知名度。

純電動汽車滲透率快速增長將對汽油機機油泵的需求端形成一定的壓 制。區別于燃油車的動力系統,純電新能源汽車的三電系統(電池、電 機、電控)不需要機油泵,因此純電動汽車滲透率提升使得汽油機機油 泵市場需求萎縮。根據中汽協數據,2020 年我國純電動汽車銷量為 95.90 萬輛,滲透率為 4.76%;而 2021 年純電動汽車銷量快速增長至 272.09 萬 輛,同比增長 183.73%,滲透率達到了 12.67%。與此同時,汽油車的銷 量逐年下滑,2019、2020、2021 三年銷量分別為 1983.35 萬輛、1851.24 萬輛、1744.37 萬輛,同比分為為-9.99%、-6.66%、-5.77%。

新增產能建設,積極拓展市場。伴隨著我國汽車工業的較快發展以及公 司對于海外市場的不斷拓展,帶動公司汽油機機油泵產銷量持續增長。 近三年,公司汽油機機油泵產能利用率一直維持在較高水平,產能不足 問題日益顯現。公司 2020 年 4 月發布的“節能與新能源汽車零部件智 能制造技術改造”募投項目,計劃新增變排量汽油機機油泵產能 66 萬臺 /年,產品全部用于歐 VI(國 VI)系列乘用車發動機。項目建成后,公 司將突破發動機機油泵產品產能瓶頸,積極拓展海外高端市場,持續發 力國內市場,進一步提升公司機油泵的市場占有率。新增意向客戶包括: 雷諾、日產、福特。

國內市場占有率有望進一步提升。公司柴油機機油泵國內市占率從2013 年的 36.65%逐漸提升至 2021 年的 40.00%;汽油機機油泵市場占有率從 2016 年的 8.08%提升至 2020 年的 14.01%。目前公司率先突破國內高端 產品生產瓶頸,在發動機冷卻潤滑模塊技術、可變排量泵、中大馬力泵 等產品領域具有技術領先優勢。當下國內變排量泵市場份額主要由海外零部件供應商占據,而變排量泵替代定排量泵的整體趨勢明確,公司作 為國內首家擁有可變排量泵自主技術,且已實現向部分汽車廠商配套的 零部件企業,有望切入其他主機廠和發動機廠,推動公司機油泵產品市 占率進一步提升。

2.4. 機油泵量價齊增長,結構優化成效顯著

公司有望保持機油泵市場銷量和銷售均價齊升,原因有以下三點:1、公 司的研發投入持續增長,長期保持競爭優勢。作為行業龍頭深度參與行 業標準制定,推動行業進步,構筑行業壁壘。2、公司優化產品結構,逐 步提升高附加值的可變排量泵、中大馬力泵等“節能化、集成模塊化、 輕量化”產品的銷售比重,推動機油泵銷售均價持續提升。3、公司優化 市場結構,率先突破國內高端產品生產瓶頸,實現進口替代,并大力拓 展高毛利的海外市場,打開業務成長空間。以上三因素相互促進,共同 助力公司機油泵市場銷量和銷售均價齊增長,推動業務收入穩定增長。 在 2021 年國內商用車和燃油乘用車銷量下滑的行業背景下,公司機油 泵量價齊升,營收逆勢增長,表明公司優化市場和產品結構成效顯著。

2.4.1. 持續投入研發,制定行業標準,構筑技術壁壘

公司研發投入持續增長。公司董事長許仲秋具有近 40 年發動機泵類技 術研發經驗,曾任中國內燃機工業協會常務理事、協會下屬冷卻發動機 水泵與機油泵分會理事長,全國機油泵行業標準主要起草人。公司培養 了一大批高素質的研發人才,2020 年公司年報顯示,公司研發團隊共有 研發人員 376 人。2018 年至 2021 年,公司研發投入從 0.63 億元增值至 1.05 億元,增長了 58%。

制定行業標準,保持競爭優勢,構筑技術壁壘。機油泵行業因為準入周 期較長、準入標準較嚴格所以有較高的客戶的準入門檻。公司作為機油 泵行業龍頭,深度參與機油泵各項行業標準的制訂修訂,推動行業進步。 并依托強大的研發實力,積累了豐富的專利資源。且公司已經和多家國 內外主要廠商建立了穩固的合作關系,新公司想要突破客戶供應鏈的難 度較大。

2.4.2. 產品結構優化,機油泵銷售均價顯著提升

順應“節能化、集成模塊化、輕量化”趨勢,布局高附加值泵類產品。 公司憑借領先于行業的技術,成為國內實現發動機冷卻潤滑模塊技術、 可變排量泵技術、中大馬力泵類技術等在該項產品品類上的規模化應用, 也是國內首家擁有可變排量泵自主技術,并實現合資品牌供給的國內企 業。發動機冷卻潤滑模塊將發動機的潤滑、冷卻功能模塊集成在一個組 件系統中,為發動機同時提供潤滑油和冷卻液,簡化整體結構,提高裝 配效率,減輕發動機重量,優化發動機空間布局,從而達到節能減排、輕量化、高效的目的。公司在大馬力泵技術研發應用上達到國內領先、 國際先進水平。中大馬力泵開發技術難度高、產品使用工況復雜、升級 換代明顯,主要應用于 50-300kW 中馬力、300-1500kW 大馬力的柴 油機以及 500kW-1500kW 的中大馬力船舶用中低速發動機。

產品結構優化,機油泵銷售均價顯著提升。冷卻潤滑模塊、可變排量泵 等產品開發技術難度大,升級換代明顯,單產品價值量更高,符合行業 “節能化、集成模塊化、輕量化”的趨勢。近年來公司機油泵產品銷售 均價顯著提升,2016 年公司柴油機機油泵和汽油機機油泵銷售均價分別 為 183 元、88 元,2020 年兩款產品銷售均價分別上漲至 230 元、116 元, 漲幅分別為 25.84%、31.96%。

2.4.3. 持續拓展海外市場,打開機油泵業務增長空間

持續拓展國外市場有望提升機油泵業務增長空間。隨著康明斯等全球客 戶的開拓,公司國外業務收入占比從 2016 年的 10%逐步提高到 2021 年 的 17.63%,其中 2019 年國外業務收入占比更是一度達到了 18%。此外, 海外業務毛利相對更高,2016-2021年柴油機機油泵的毛利率保持在35% 以上,汽油機機油泵的毛利率維持在 20%左右,公司毛利率總體維持在 27%以上。2016-2021 年公司國內業務的毛利率平均為 28.67%,同期海 外收入的毛利率平均為 36.96%,高出近 8pct。2021 年由于海運費用、原 材料價格上漲等影響,公司毛利率下滑,海外業務毛利下滑幅度較大, 我們認為隨著未來海運價格逐步回落至正常水平,海外業務毛利將觸底 回升。未來公司國外業務收入占比有望持續提升,帶動綜合毛利長期向 上。(報告來源:未來智庫)

3. 盈利預測

3.1. 盈利預測

3.1.1. 柴油機機油泵配套的內燃機銷量預測

預計 2022-2024年公司柴油機機油泵配套的內燃機銷量保持穩步增長。 在商用車需求市場,受國 5 車型搶裝影響,2020 至 2021 年上半年,我 國商用車銷量快速增長,透支了 2021 下半年需求。據中國汽車工業協會 預測,2022 年我國商用車銷量預計為 450 萬輛,同比下滑-5.96%。但隨 著“穩增長”保經濟政策出臺,基建投資發力,2023、2024 年商用車銷 量預計小幅回升。參考過去三年商用車用內燃機銷量占商用車銷量比例 在 75%左右,我們假定 2022-2024 年該比值固定為 75.8%,因此可推算 出 2022-2024 年我國商用車內燃機銷量分別為 341.10 萬輛、348.48 萬輛、 356.26 萬輛。在非道路機械需求市場,受益于 2019 年發電機組用內燃機 銷量回暖,過去兩年非道路機械用內燃機銷量保持高速增長,2020、2021 兩年銷量同比分別為 17.86%、22.57%。我們保守估計未來三年非道路機 械用內燃機保持中低速增長,增長率按每年-2.5pct 逐漸衰減,2022-2024 年增長率分別為 10.00%、7.25%、5.00%,因此可以推算出未來三年非道 路機械用內燃機銷量分別為 300.66 萬臺、323.21 萬臺、339.37 萬臺。從 而,我們可以推算出 2022-2024 年國內多缸柴油機銷量分別為 545.50 萬 臺、571.11 萬臺、591.29 萬臺,保持穩步增長。

3.1.2. 汽油機機油泵配套的乘用車內燃機銷量預測

預計 2022-2025年國內乘用車燃油機銷量低速下滑。公司汽油機機油泵 主要應用于乘用車燃油機。根據中汽協預測數據,2022 年我國乘用車銷 量為 2300 萬輛,其中純電新能源汽車滲透率為 23%,對應的銷量為 529 萬輛;到 2025 年,我國汽車銷量為 3000 輛,其中乘用車銷量為 2550, 且純電新能源汽車滲透率達到 35%,對應純電新能源汽車銷量為 892.50 萬輛,非純電乘用車銷量為 1657.50 萬輛。假設 2022-2025 年乘用車銷 量增速、純電動新能源車滲透率增速均保持勻速增長,且乘用車內燃機 銷量占非純電乘用車銷量比值恒定為 1,則可以初步估計出 2022-2025 年 我國乘用車內燃機銷量分別為 1771.00、1738.27、1701.02、1657.50萬臺, 保持低速下滑。

3.1.3. 機油泵銷售收入預測

基于上文對公司機油泵市場分析,我們預測 2022-2024 年國內多缸柴油 機 、 乘 用 車 內 燃 機 銷 量 分 別 為 545.50/571.11/591.29 萬 輛 、 1771/1738.26/1701.02 萬輛。同時,我們做出如下合理假設:

假設 1:保守估計下公司柴油機機油泵市占率(柴油機機油泵國內銷量/ 國內多缸柴油機銷量)維持在 40%;樂觀估計下 2022-2024 年公司柴油 機機油泵市占率為 41%、42%、43%。

假設 2:2022-2024 年公司柴油機機油泵外銷占比保持在 24%。

假設 3:2022-2024 年公司柴油機機油泵銷售平均單價按年 3%增速提價。

假設 4:保守估計下 2022-2024 年公司汽油機機油泵市占率(公司汽油 機機油泵銷量/國內乘用車內燃機總銷量)分別為 15.5%、17.00%、18.50%; 樂觀估計下分別為 16.50%、19.00%、21.50%。

假設 5:公司汽油機機油泵銷售平均單價未來穩定在 130 元左右。

我們預測 2022-2024 年公司機油泵銷售收入分別為 10.46~11.03、 11.27~12.28、12.01~13.46 億元。

3.1.4. 營收&盈利預測

關鍵假設:

1、 隨著主要原材料價格回落,以及全球疫情好轉帶來的運費價格回落, 公司機油泵業務毛利觸底回升,逐步恢復至疫情前水平。

2、 公司電機、變速箱泵、電子水泵等非機油泵業務開展順利,在汽車行 業電動化智能化快速發展的背景下,公司相關業務有望成為第二增 長曲線,保持高速增長。

公司各項費用控制良好。過去三年公司研發費用和管理費用占營收比重 分別保持在 6.50%和 3.70%左右,我們假設公司未來公司研發費用和管 理費用仍然保持相同的比重;同時,過去三年公司銷售費用占營收比重 逐年降低,我們認為未來有望持續保持較低的銷售費用率。

綜合以上 假定和 分析, 我們預測 2022/2023/2024 年公 司總營 收 19.91/23.60/27.65 億元,增速 23%/19%/17%,歸母凈利潤 2.25/3.27/4.21 億元,增速 18%/45%/29%,其中 2022/2023/2024 年非電機業務營收 16.96/19.85/23.15 億元,歸母凈利潤 2.10/3.02/3.81 億元;電機業務營收 2.95/3.75/4.5 億元,歸母凈利潤 14.75/25.2 /40.5 百萬元。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】。未來智庫 - 官方網站

何書