科技改變生活 · 科技引領(lǐng)未來

科技改變生活 · 科技引領(lǐng)未來

有的朋友很詫異,養(yǎng)老保險繳費是多繳多得、長繳多得啊,為什么繳費15年能夠領(lǐng)取的養(yǎng)老金和繳費年限20年一樣呢?多繳費五年難道沒有作用嗎?養(yǎng)老金計算公式。目前的養(yǎng)老金計算公式,是2005年國發(fā)38號文件確定的。一般來說,1997年以后參保的人員

有的朋友很詫異,養(yǎng)老保險繳費是多繳多得、長繳多得啊,為什么繳費15年能夠領(lǐng)取的養(yǎng)老金和繳費年限20年一樣呢?多繳費五年難道沒有作用嗎?

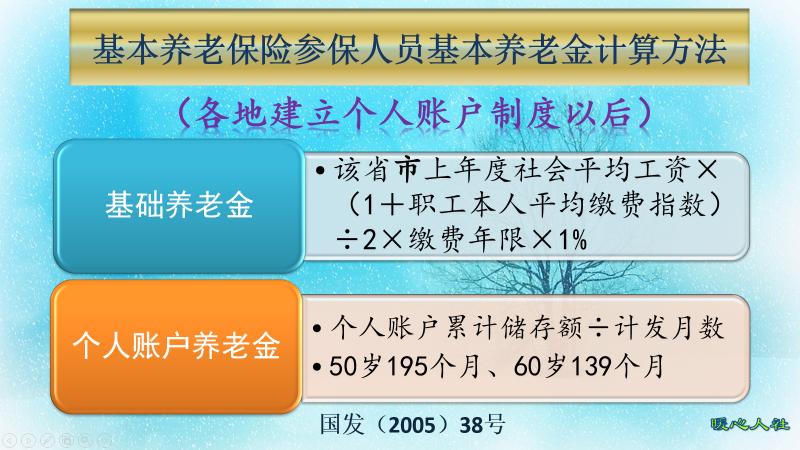

養(yǎng)老金計算公式。

目前的養(yǎng)老金計算公式,是2005年國發(fā)38號文件確定的。一般來說,1997年以后參保的人員養(yǎng)老金,都只包括基礎(chǔ)養(yǎng)老金和個人賬戶養(yǎng)老金兩部分構(gòu)成。

(一)基礎(chǔ)養(yǎng)老金等于退休上年度社會平均工資×(1+本人平均繳費指數(shù))÷2×繳費年限×1%。

簡單點說,基礎(chǔ)養(yǎng)老金影響高低的因素除了繳費年限以外,實際上還有退休上年度社會平均工資、本人的平均繳費指數(shù)兩個因素。如果社平工資一樣,本人的平均繳費指數(shù)就是最關(guān)鍵的問題了。

如果說平均繳費指數(shù)是0.6(相當(dāng)于所有繳費年限都按照60%的繳費檔次繳費。不過,現(xiàn)在由于養(yǎng)老金計發(fā)基數(shù)不是繳費基數(shù)的社平工資,60%檔次繳費的平均繳費指數(shù)不一定是0.6,情況復(fù)雜,其他文章解釋),繳費年限20年,基礎(chǔ)養(yǎng)老金可以領(lǐng)取16%到退休上年度社會平均工資。繳費年限15年,基礎(chǔ)養(yǎng)老金可以領(lǐng)取到12%的社平工資。

可是,如果本人的平均繳費指數(shù)是1.133(相當(dāng)于平均按照113.3%的檔次繳費)的情況下,繳費15年基礎(chǔ)養(yǎng)老金也可以領(lǐng)取到16%的社平工資。

(二)個人賬戶養(yǎng)老金,等于退休時個人賬戶的余額除以退休年齡確定的計發(fā)月數(shù)。

如果只看結(jié)果,只要養(yǎng)老保險個人賬戶余額相同,退休年齡相同,產(chǎn)生的個人賬戶養(yǎng)老金就會一樣的。

養(yǎng)老保險個人賬戶余額,是按照繳費基數(shù)的8%記入的,每年還會記算利息。相應(yīng)的養(yǎng)老保險個人賬戶記賬利率2016年是8.31%,2020年是6.04%,是非常高的。但是每年的記賬利率不同,跟社會平均工資增長率也不同。

退休年齡確定的計發(fā)月數(shù),60歲是139個月,55歲是170個月,50歲是195個月。只要年齡相同,大家就是一樣的。

總體來說,繳費年限15年和繳費年限20年,因為繳費基數(shù)不同,確實個人賬戶養(yǎng)老金和基礎(chǔ)養(yǎng)老金是有可能一樣的,這種情況并不少見。

可是,以上僅僅代表的是退休時的養(yǎng)老待遇。退休以后,養(yǎng)老金會根據(jù)國家公布的養(yǎng)老金調(diào)整通知,年年進行調(diào)整。2021年退休人員養(yǎng)老金人均調(diào)整幅度為4.5%,但是卻通過定額調(diào)整、掛鉤調(diào)整、適當(dāng)傾斜的不同方式對退休人員進行養(yǎng)老金調(diào)整。

定額調(diào)整,采取的是公平調(diào)整原則,人人增加相同的錢數(shù)。掛靠調(diào)整,采取的是按繳費年限掛鉤和按養(yǎng)老金水平掛鉤,體現(xiàn)的是多繳多得和長繳多得的原則。按養(yǎng)老金水平掛鉤是增加基本養(yǎng)老金的一定比例。另外,還有對高齡老人和艱苦邊遠地區(qū)退休人員的傾斜照顧。

按照江蘇省養(yǎng)老金調(diào)整方案,基本養(yǎng)老金水平1500元,繳費年限15年和20年的退休老人,定額調(diào)整部分和按養(yǎng)老金水平調(diào)整部分,調(diào)整的標(biāo)準(zhǔn)都是一樣的,分別是31元和18元。可是按繳費年限調(diào)整部分,養(yǎng)老保險繳費15年只能夠增加基本養(yǎng)老金27元養(yǎng)老保險繳費20年卻能夠增加基本養(yǎng)老金40.5元。一年產(chǎn)生的養(yǎng)老金差距就是13.5元。而且與第二年有關(guān)的養(yǎng)老金差距,還能夠形成養(yǎng)老金水平的差距。

這種情況下,繳費年限的差距就體現(xiàn)出來了。所以說,即使退休時計算出來的基本養(yǎng)老金一樣,繳費年限長還是一樣占優(yōu)的。

劉書一