科技改變生活 · 科技引領(lǐng)未來

科技改變生活 · 科技引領(lǐng)未來

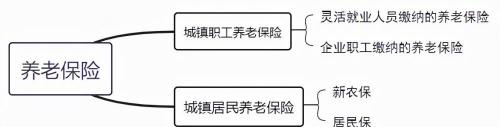

點(diǎn)擊藍(lán)字關(guān)注我們大家好,這里是本立社保君頻道目前我國的養(yǎng)老保險(xiǎn)制度主要有兩大種類:城鎮(zhèn)職工養(yǎng)老保險(xiǎn)和城鄉(xiāng)居民養(yǎng)老保險(xiǎn)。這兩個(gè)不同的險(xiǎn)種的養(yǎng)老金計(jì)算方式也是不同的,下面小編就先給大家講一下職工養(yǎng)老保險(xiǎn)的算法,超級(jí)超級(jí)超級(jí)簡(jiǎn)單!職工養(yǎng)老保險(xiǎn)無論

點(diǎn)擊藍(lán)字 關(guān)注我們

大家好,這里是本立社保君頻道

目前我國的養(yǎng)老保險(xiǎn)制度主要有兩大種類:城鎮(zhèn)職工養(yǎng)老保險(xiǎn)和城鄉(xiāng)居民養(yǎng)老保險(xiǎn)。

這兩個(gè)不同的險(xiǎn)種的養(yǎng)老金計(jì)算方式也是不同的,下面小編就先給大家講一下職工養(yǎng)老保險(xiǎn)的算法,超級(jí)超級(jí)超級(jí)簡(jiǎn)單!

職工養(yǎng)老保險(xiǎn)

無論你是公司幫你繳納還是以靈活就業(yè)人員身份繳納養(yǎng)老保險(xiǎn)的,你未來的養(yǎng)老金都適用以下這種算法:

養(yǎng)老金=基礎(chǔ)養(yǎng)老金+個(gè)人賬戶養(yǎng)老金+過渡性養(yǎng)老金

1、基礎(chǔ)養(yǎng)老金:上年度當(dāng)?shù)卦趰徛毠ぴ缕骄べY×(1+本人歷年繳費(fèi)指數(shù)的平均值)÷2×繳費(fèi)年限×1%

①繳費(fèi)指數(shù)=本人繳費(fèi)基數(shù)÷社會(huì)平均工資

②舉個(gè)例子,分析一下:

假設(shè)李大爺退休時(shí),上年度在崗職工月平均工資為6000元,那他當(dāng)年的基礎(chǔ)養(yǎng)老金就與繳費(fèi)年限、平均指數(shù)、社會(huì)平均工資有關(guān)。

從上面的公式可以看出,基礎(chǔ)養(yǎng)老金與本人繳費(fèi)年限成正比,和平均繳費(fèi)指數(shù)成正相關(guān),不成正比。

特別提醒靈活就業(yè)人員:

由上面結(jié)果可見,平均指數(shù)多1倍,基礎(chǔ)養(yǎng)老金只增加了37.5%,而繳費(fèi)年限多一倍,基礎(chǔ)養(yǎng)老金增加100%。

所以繳費(fèi)年限比繳費(fèi)檔次(指數(shù))更重要,如果你是靈活就業(yè)人員,不一定要按最高的檔次繳納,但一定要盡量繳納更多的年限,這樣性價(jià)比更高。

2、個(gè)人賬戶養(yǎng)老金:個(gè)人賬戶存儲(chǔ)額÷計(jì)發(fā)月

①個(gè)人賬戶存儲(chǔ)額:就是這么多繳費(fèi)年限以來,個(gè)人繳費(fèi)部分(繳納基數(shù)的8%)及利息。

②計(jì)發(fā)月數(shù):不同年齡退休對(duì)于不同的計(jì)發(fā)月數(shù),計(jì)發(fā)月數(shù)與計(jì)算有關(guān),與發(fā)放月數(shù)無關(guān),個(gè)人賬戶養(yǎng)老金終身發(fā)放。

③舉個(gè)例子,分析一下:

假設(shè)某人的社保繳納基數(shù)為5000元,個(gè)人費(fèi)率8%,只交了15年,60歲退休(計(jì)發(fā)月數(shù)139),個(gè)人賬戶養(yǎng)老金為(未計(jì)算利息的情況下):

5000元×8%×12個(gè)月×15年÷139個(gè)月≈518元

由此可見,也就是個(gè)人賬戶里的錢越多,那以后每月個(gè)人賬戶的退休金就會(huì)越多。

3、過渡性養(yǎng)老金:只有1996年以前參加工作的“老人”和有視同繳費(fèi)年限的人群,才有過渡性養(yǎng)老金。

比如廣州前段時(shí)間就更新了廣東省過渡性養(yǎng)老金的政策。

廣東省發(fā)放過渡性養(yǎng)老金,為什么別人都有,你沒有?

最后把以上三個(gè)所計(jì)算出來的金錢加起來,就可以得出總的退休養(yǎng)老金了。

但大家要知道,這里得出來的養(yǎng)老金只是退休當(dāng)年的養(yǎng)老金。

等退休之后,一般國家都會(huì)每年上調(diào)一次基礎(chǔ)養(yǎng)老金,那么總得養(yǎng)老金也自然會(huì)水漲船高。

2021年已經(jīng)是養(yǎng)老金連續(xù)上調(diào)的第17個(gè)年頭,未來肯定也是漲漲漲的。

由于篇幅有限,本文就先講了職工養(yǎng)老保險(xiǎn)和靈活就業(yè)人員的養(yǎng)老保險(xiǎn)計(jì)算方式,新農(nóng)保、居民保險(xiǎn)的計(jì)算方式,下期再給大家更新~

陳楠