科技改變生活 · 科技引領(lǐng)未來(lái)

科技改變生活 · 科技引領(lǐng)未來(lái)

文|佘凱文

來(lái)源|智能相對(duì)論

日前,華米在北京召開發(fā)布會(huì),發(fā)布全新系列智能手表Amazfit GTR,發(fā)布會(huì)上除了基本產(chǎn)品介紹之外,還讓人感受了到了“濃濃”的火藥味。

“友商的日常手表使用時(shí)間來(lái)判定續(xù)航時(shí)間的話,華米可以達(dá)到74天,是友商的兩倍多”。

華米GTR從名字到外觀再到功能,與華為watch GT都十分相似。就目前全球智能手表市場(chǎng)來(lái)看,還是在以蘋果為首,其他品牌割據(jù)市場(chǎng)的體系之中,這與幾年前的智能手機(jī)市場(chǎng)基本一致。

而隨著華為、華米的陸續(xù)“出海”,能否像沖破智能手機(jī)市場(chǎng)一樣,國(guó)產(chǎn)智能手表或也將顛覆現(xiàn)有體系。

蘋果失位,國(guó)產(chǎn)上位

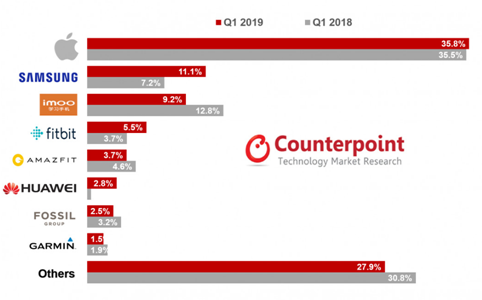

據(jù)之前Counterpoint發(fā)布全球2019年Q1智能手表統(tǒng)計(jì)數(shù)據(jù)顯示,榜單第一位的依然是蘋果,其市場(chǎng)占有率為35.8%,前六的位置共有三家中國(guó)企業(yè),分別是排名第三,以兒童智能手表主的步步高;排名第五主的華米和第六位的華為。

但是對(duì)比近幾年的數(shù)據(jù)可以看到蘋果的市場(chǎng)占有率已經(jīng)出現(xiàn)了大幅下滑。在2015年蘋果剛剛推出智能手表產(chǎn)品時(shí),其市場(chǎng)占有率一度高達(dá)70%以上。2016年-2018年,受市場(chǎng)影響蘋果智能手表的市場(chǎng)占有率有所波動(dòng),截止到2018年末,其占有率依然有50%左右。

反而在今年一季度全球智能手表銷量同比增長(zhǎng)48%的大背景下, 其市場(chǎng)份額降到了35.8%,為同期以來(lái)最低點(diǎn)。

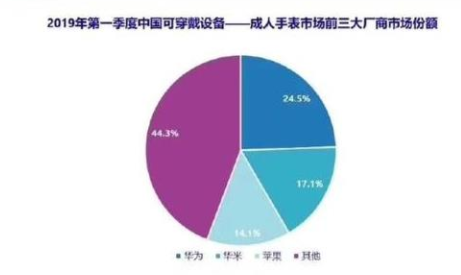

在國(guó)內(nèi)市場(chǎng)蘋果的市場(chǎng)份額也被反超,IDC所公布的2019年Q1國(guó)內(nèi)可穿戴設(shè)備-成人手表市場(chǎng)占比數(shù)據(jù)顯示,華為以44.3%的市場(chǎng)占有率遙遙領(lǐng)先,而華米則超過(guò)蘋果以24.5%成為第二。

蘋果失位,是由多方面因素造成,其中一個(gè)關(guān)鍵性原因是,蘋果的產(chǎn)品覆蓋已經(jīng)無(wú)法滿足市場(chǎng)需求,蘋果商店中只有四款產(chǎn)品,其中還包括了愛馬仕、耐克兩款聯(lián)名定制產(chǎn)品。并且在行業(yè)價(jià)格已出現(xiàn)向下趨勢(shì)后,蘋果依然固守價(jià)格“底線”,在缺乏多層級(jí)產(chǎn)品及目標(biāo)人群覆蓋的情況下市場(chǎng)份額流失在所難免。

國(guó)產(chǎn)品牌在這方面做得更好,例如步步高,它只是深挖兒童智能手表市場(chǎng),不做成人市場(chǎng),通過(guò)精準(zhǔn)的目標(biāo)人群定位及長(zhǎng)時(shí)間的口碑積累,讓他在這個(gè)領(lǐng)域少有對(duì)手;華為的產(chǎn)品線雖然也不多,但華為并未將自己的產(chǎn)品定型,主打商務(wù)型智能手表的同時(shí)又涵蓋健康和運(yùn)動(dòng)功能,且價(jià)格比起蘋果要親民很多。

華米是所有品牌中將這類問(wèn)題規(guī)避得最徹底的品牌,華米在今年6月發(fā)布Q1財(cái)報(bào)時(shí)便宣布“接下來(lái)將發(fā)布超過(guò)十款A(yù)mazfit智能手表,價(jià)格區(qū)間將從299元到2000元不等”。華米目前在售的產(chǎn)品已經(jīng)接近10個(gè)系列,而GTR已是華米近期推出的第三款智能手表。

據(jù)華米公布的數(shù)據(jù)顯示,截至7月12日包括米動(dòng)手表青春版系列在內(nèi)的基礎(chǔ)智能手表產(chǎn)品線出貨量超過(guò)300萬(wàn)臺(tái),智能運(yùn)動(dòng)手表產(chǎn)品線和智能手表產(chǎn)品線(華米產(chǎn)品線名稱)出貨量超過(guò)150萬(wàn)臺(tái)。

華米這兩個(gè)產(chǎn)品線短期內(nèi)很難再有爆發(fā)式提升,所以華米需要依靠多品類來(lái)覆蓋多元的消費(fèi)市場(chǎng),以吸引更不同需求的消費(fèi)者,以GTR“入侵”華為的商務(wù)智能手表市場(chǎng)正是如此。

可以預(yù)見的是,未來(lái)隨著智能手表市場(chǎng)需求更加多樣化,而蘋果若不做出改變,其市場(chǎng)份額還將進(jìn)一步被稀釋,以華為、華米為代表的國(guó)產(chǎn)品牌通過(guò)對(duì)泛市場(chǎng)的擴(kuò)張,影響力將進(jìn)一步擴(kuò)大。

行業(yè)和品牌都急需突破“幽靈堵車”

所謂“幽靈堵車”是一種奇妙的交通現(xiàn)象,指前方道路明明沒(méi)有事故,沒(méi)有停頓車輛,也沒(méi)有封閉施工的車道,道路卻會(huì)莫名其妙地突然出現(xiàn)堵塞,甚至?xí)绊戄^長(zhǎng)一段道路、持續(xù)較長(zhǎng)一段時(shí)間。

2018年全年智能手表出貨量約在4500萬(wàn)左右,這一數(shù)字僅僅是智能手機(jī)出貨量的一個(gè)尾數(shù)。在經(jīng)歷多年發(fā)展后,智能手表依然未能成為和手機(jī)一樣普及的消費(fèi)電子設(shè)備。

明明有使用場(chǎng)景、也有目標(biāo)人群、同時(shí)也具備實(shí)用價(jià)值,為什么智能手表就是爆?似乎行業(yè)發(fā)展也遭遇了一場(chǎng)莫名其妙的“幽靈堵車”。

“智能相對(duì)論”認(rèn)為,智能手表發(fā)展至今所面臨的最大尷尬還是在于,智能手表并未被視為一款“獨(dú)立”的智能硬件,更多的還是被當(dāng)成智能手機(jī)的延伸產(chǎn)品。

由于受設(shè)備大小限制,使得屏幕、內(nèi)存、續(xù)航等各方面都未能達(dá)到“獨(dú)立”運(yùn)行的條件,使得這些設(shè)備在運(yùn)行時(shí)都無(wú)法離開“手機(jī)”這一控制中樞,在例如在信息接收方面,當(dāng)智能手表提升有新信息時(shí),大部分用戶還是會(huì)拿起手機(jī)進(jìn)行查看和回復(fù),智能手表的功能僅限于信息提示,像是手機(jī)的附屬,以至于脫離手機(jī)設(shè)備,智能手表的功能性將大打折扣。

智能手表現(xiàn)在急需尋找一些差異化的東西,是手表能完成而手機(jī)做不到的 ,目前各大廠商們寄希望在了運(yùn)動(dòng)和健康方面,但就目前來(lái)看這兩方面所帶來(lái)的體量仍然有限,還需要開發(fā)更多場(chǎng)景。

品牌方面,蘋果、華為、三星等因?yàn)闃I(yè)務(wù)鏈長(zhǎng),智能手表只是他們眾多業(yè)務(wù)部門中的一部分,并且都不是核心,在頭部企業(yè)中只有華米是專注于智能穿戴設(shè)備領(lǐng)域,華米也確實(shí)在擴(kuò)展自己業(yè)務(wù)的覆蓋,但不巧的事,就目前來(lái)看華米同樣在遭遇“幽靈堵車”。

華米在圈內(nèi)的知名度是已經(jīng)具備,但對(duì)于更廣大的普通消費(fèi)者而言,華米還沒(méi)有建立起品牌效應(yīng)。

就像說(shuō)起“小米手環(huán)”,很多消費(fèi)者即便沒(méi)用過(guò)卻也知道,但基本很少人知道這是由華米制造的,相當(dāng)于華米只是給小米手環(huán)做了ODM的“貼牌”業(yè)務(wù),對(duì)于華米品牌和利潤(rùn)增長(zhǎng)基本沒(méi)有幫助。

華米到底是“靠自己”,還是靠“小米”?

華米想要“去小米化”,且一直都有嘗試,但收效卻不理想。例如上市前,小米手環(huán)一直都是華米營(yíng)收的主力,在2015、2016、2017年分別帶來(lái)了8.7億、14.34億、19.27億的收入,占比達(dá)到97.1%、92.1%和82.4%。上市后這一占比降到了59.7%。

而華米Amazfit自主品牌業(yè)務(wù)增長(zhǎng)60%以上,收入占比超過(guò)40%,但與此同時(shí),華米在上市前估值達(dá)到10億美金,而目前市值僅有6.34億。

營(yíng)收方面在2018年之前華米營(yíng)收增長(zhǎng)都在70%以上,而2019年Q1據(jù)華米公布的信息,營(yíng)收同比增長(zhǎng)僅為36.5%;華米預(yù)計(jì),公司第二季度營(yíng)收將在9.90億元至10.1億元,同比增長(zhǎng)30.2%至32.9%。

華米市值不及預(yù)期、營(yíng)收增長(zhǎng)腰斬,且連續(xù)下滑,是多方面原因造成的,但最重要的原因就是在于“去小米化”,在此期間華米的重心一直放在自主品牌華米Amazfit上,刻意弱化了身為“門面擔(dān)當(dāng)”小米手環(huán)。從結(jié)果是市場(chǎng)并未就此買單,雖然對(duì)于華米而言略顯“不公”,但“小米生態(tài)企業(yè)”已被刻在華米身上,短時(shí)間內(nèi)實(shí)難破除。

另外,在運(yùn)營(yíng)和渠道方面華米的“去小米化”也存在很多“限制”。華米基本繼承了小米絕大多數(shù)基因,特別在運(yùn)營(yíng)方面。華米之所以能迅速成長(zhǎng)為銷量排名靠前的智能穿戴設(shè)備品牌,小米的渠道和“爆款策略”影響極大。

這就使得華米一方面想要依靠自主品牌來(lái)攻略市場(chǎng),一方面又因?yàn)樾∶自谄放啤⑶赖确矫鏋槿A米提供強(qiáng)有力的支撐,使華米無(wú)法脫離小米體系。例如正是依靠小米的線下布局,才能使華米的產(chǎn)品從線上走入線下,實(shí)現(xiàn)快速且低成本的擴(kuò)張,一旦脫離小米華米是否還具備現(xiàn)有影響力將打上一個(gè)巨大的問(wèn)號(hào)。

目前以“智能相對(duì)論”來(lái)看,華米正在以“曲線救國(guó)”的方式“去小米化” ,華米對(duì)于小米的依賴程度在歐美等海外市場(chǎng)還不嚴(yán)重,而華米采取快速國(guó)際化的策略也取得了一定成效,華米Amazfit智能手表等產(chǎn)品已經(jīng)進(jìn)入包括美國(guó)、德國(guó)、日本在內(nèi)的全球60個(gè)國(guó)家和地區(qū)。2018年全年,海外版本出貨量占比高達(dá)44.2%。

華米打通海外市場(chǎng)之后,其退路將變得更多,一是可以先在海外打響知名度再回歸國(guó)內(nèi)市場(chǎng),像早年福耀等一批傳統(tǒng)企業(yè)都是如此;二是將自主品牌主要市場(chǎng)放在國(guó)外,國(guó)內(nèi)市場(chǎng)就依靠小米的渠道和業(yè)務(wù)體系;三是,或者直接將重心轉(zhuǎn)移至國(guó)外,就像傳音、一加等手機(jī)品牌,當(dāng)然傳音、一加們的出海更多是因?yàn)閲?guó)內(nèi)競(jìng)爭(zhēng)環(huán)境太過(guò)激烈迫不得已,而在智能手表領(lǐng)域,華米已經(jīng)成為頭部,重心轉(zhuǎn)移沒(méi)有必要。

小結(jié)

在除了華為、華米之外,還有包括VIVO、OPPO等國(guó)產(chǎn)品牌也紛紛切入智能手表賽道,就目前來(lái)看,華為、華米擁有較大優(yōu)勢(shì),但智能硬件產(chǎn)品在功能及使用場(chǎng)景方面的多變性,對(duì)于智能手表這一還遠(yuǎn)未成熟的領(lǐng)域而言還有很多不確定性。

不過(guò),顯然一場(chǎng)全球性的繼智能手機(jī)市場(chǎng)之后智能手表格局正在被中國(guó)企業(yè)打破這是無(wú)疑了。

【完】

智能相對(duì)論AI新媒體,今日頭條青云計(jì)劃獲獎(jiǎng)?wù)逿OP10,文章長(zhǎng)期“霸占”鈦媒體熱門文章排行榜TOP10,著有《人工智能 十萬(wàn)個(gè)為什么》,重點(diǎn)關(guān)注領(lǐng)域:AI+醫(yī)療、機(jī)器人、智能駕駛、AI+硬件、物聯(lián)網(wǎng)、AI+金融、AI+安全、AR/VR、開發(fā)者以及背后的芯片、算法、人機(jī)交互等。

智能相對(duì)論