科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

由于我們國家的養老保險繳費年限最低是15年,很多人就想,我提前將養老保險繳費滿15年,退休領養老金不就可以了嗎?確實是這樣。我們國家的養老保險制度是一種靈活性非常高的保險,只有企業職工才是強制繳納社會保險,靈活就業人員等群體是自由繳納的。如

由于我們國家的養老保險繳費年限最低是15年,很多人就想,我提前將養老保險繳費滿15年,退休領養老金不就可以了嗎?

確實是這樣。我們國家的養老保險制度是一種靈活性非常高的保險,只有企業職工才是強制繳納社會保險,靈活就業人員等群體是自由繳納的。如果這樣怎么維持基本的公平?因此,國家規定的政策是采取養老金待遇多繳多得、長繳多得的模式。通過待遇激勵來鼓勵大家較長時間繳費。但是,很多人想,養老保險繳費15年究竟能領多少錢呢?夠不夠基本生活呢?讓我們來計算一下。

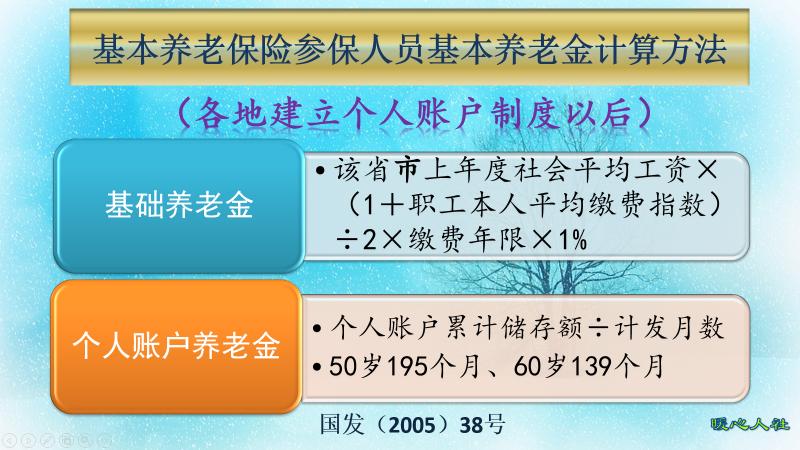

養老金的計算公式

目前,我們參加職工基本養老保險領取的養老金,一般被稱為基本養老金。主要包括基礎養老金和個人賬戶養老金兩部分構成相應的計算公式,是國發2005年38號文件制定的。

①基礎養老金=退休時上年度當地的社會平均工資×(1+本人平均繳費指數)÷2×繳費年限×1%。

②個人賬戶養老金=退休時個人賬戶的余額÷退休年齡確定的計發月數。

最低標準繳納養老保險,一般是按照60%的最低基數繳納。曾經在四川、北京等地有過40%的繳費基數,按照國家規定,未來將逐步過渡到60%。

如果按照60%基數繳費15年,那么平均繳費指數是0.6,這樣就可以計算出基礎養老金是12%的退休上年度社會平均工資。

個人賬戶養老金,個人賬戶的余額是按照繳費基數的8%每月劃入的,然后根據國家統一的養老金個人賬戶記賬利率計算利息。60歲退休時計發月數是139個月。近年來,養老金個人賬戶記賬利率非常高,一直在7%~8%以上。

假設記賬利率能夠達到社會平均工資增長率,計發月數又不變,實際上退休時個人賬戶養老金直接可以拿到一定比例的退休上年度社會平均工資了。假設是60歲退休,按照60%基數繳費一年,可以領取0.414%的退休上年度社會平均工資;15年就是6.2%的社平工資。如果記賬利率達不到工資增長率,肯定個人賬戶養老金就會貶值了。

結果,基礎養老金+個人賬戶養老金,按照60%基數繳費15年,60歲退休,合計可以領取18.2%的退休上年度社會平均工資。

現在全國各地的社會平均工資普遍在5000~5500元之間,北京、上海能達到8000以上。按照5000元計算,每月就是910元,按照1萬元計算只有1820元。

夠養老嗎?

這個水平如何呢?說實話真的不敢恭維。僅僅比低保線高一些。

2019年四季度,民政部數據顯示全國城鎮低保人群是860.5萬人,人均月低保待遇624元。可以說每月900多元的養老金也就比低保高一些。

2019年全國居民人均消費支出21559元,城鎮居民人均消費支出28063元。參加職工養老保險的退休老人一般是城鎮居民。

盡管退休以后養老金會年年調整,但是養老金調整的金額也是最低的。盡管定額調整、傾斜調整大家都一樣,但是掛鉤調整中的按繳費年限掛鉤和按養老金水平掛鉤,始終是長繳多得、長繳多得的原則。

所以,最低基礎繳費15年,每月能夠維持吃飯就不錯了,但是要想享受更高生活水平是根本不夠的。建議只要能負擔得起,還是繼續繳費的好,最起碼也要每月要兩三千的養老金才能不緊張。

張書東