科技改變生活 · 科技引領(lǐng)未來

科技改變生活 · 科技引領(lǐng)未來

(報(bào)告出品方/作者:開源證券,金益騰、龔道琳、畢揮)1、全球糧食價(jià)格上行,化肥行業(yè)景氣度回升化肥是重要的農(nóng)業(yè)生產(chǎn)資料,氮肥、磷肥、鉀肥和復(fù)合肥為四大主要品種。肥料,或稱作物營(yíng)養(yǎng)產(chǎn)品,是重要的農(nóng)業(yè)生產(chǎn)資料,是糧食的“糧食”,在促進(jìn)糧食和農(nóng)業(yè)生

(報(bào)告出品方/作者:開源證券,金益騰、龔道琳、畢揮)

1、 全球糧食價(jià)格上行,化肥行業(yè)景氣度回升

化肥是重要的農(nóng)業(yè)生產(chǎn)資料,氮肥、磷肥、鉀肥和復(fù)合肥為四大主要品種。肥 料,或稱作物營(yíng)養(yǎng)產(chǎn)品,是重要的農(nóng)業(yè)生產(chǎn)資料,是糧食的“糧食”,在促進(jìn)糧食和 農(nóng)業(yè)生產(chǎn)發(fā)展中起到不可替代的作用,合理施肥是提高農(nóng)作物單產(chǎn)和品質(zhì)的重要環(huán) 節(jié)。氮、磷、鉀是作物生長(zhǎng)必不可少的三大基礎(chǔ)元素,化肥行業(yè)主要包括氮肥、磷肥、 鉀肥和復(fù)合肥四個(gè)子行業(yè),產(chǎn)業(yè)鏈主要分為“原材料-基礎(chǔ)肥生產(chǎn)-二次加工-銷售”等 環(huán)節(jié)。

1.1、 全球糧食增產(chǎn)壓力大,國(guó)內(nèi)供給側(cè)改革優(yōu)化化肥行業(yè)供給格局

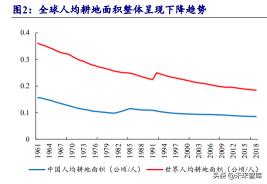

全球谷物產(chǎn)量、種植面積下滑后恢復(fù)緩慢,糧食需求剛性增長(zhǎng)與耕地資源有限 的矛盾對(duì)全球糧食安全提出挑戰(zhàn)。隨著全球人口穩(wěn)步增長(zhǎng),人們對(duì)高品質(zhì)農(nóng)產(chǎn)品的 需求在不斷增加,而全球耕地面積有限,全球人均耕地面積總體呈現(xiàn)下降趨勢(shì),高品質(zhì)糧食生產(chǎn)面臨壓力。另一方面,受糧食價(jià)格長(zhǎng)期低位橫盤等因素影響,全球主要糧 食作物種植意愿下降或增速放緩,產(chǎn)量和種植面積均有不同程度下滑,且恢復(fù)緩慢。 據(jù)聯(lián)合國(guó)糧農(nóng)組織(FAO)數(shù)據(jù),2018 年,全球谷物產(chǎn)量為 29.07 億噸,同比下降 1.86%;種植面積為 7.24 億公頃,同比下降 0.6%,隨后緩慢回升;2015 年以來,全球 小麥、大豆、玉米、大米/稻谷等主要作物種植面積或產(chǎn)量均出現(xiàn)不同程度的下降趨 勢(shì)。

我國(guó)農(nóng)業(yè)存在地少人多、糧食供需結(jié)構(gòu)性不平衡等問題,化肥施用對(duì)糧食增產(chǎn) 的貢獻(xiàn)較大。根據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù),2021 年我國(guó)糧食產(chǎn)量 6.83 億噸,同比增長(zhǎng) 2.00%; 糧食單位面積產(chǎn)量 5.81 噸/公頃,同比增長(zhǎng) 1.25%;2009-2021 年,國(guó)內(nèi)年末總?cè)丝?由 13.35 億人增長(zhǎng)至 14.13 億人,人均糧食作物播種面積維持在 0.82-0.86 人/公頃, 并無明顯增長(zhǎng),農(nóng)業(yè)生產(chǎn)承擔(dān)著較大的壓力,部分糧食供給高度依賴進(jìn)口。為滿足我 國(guó)糧食有效安全供應(yīng)的需求,肥料養(yǎng)分資源供應(yīng)與高效利用不可忽視。根據(jù)農(nóng)業(yè)部 《到 2020 年化肥使用量零增長(zhǎng)行動(dòng)方案》,我國(guó)耕地基礎(chǔ)地力偏低,化肥施用對(duì)糧 食增產(chǎn)的貢獻(xiàn)較大,大體在 40%以上;我國(guó)化肥施用存在四個(gè)方面問題:(1)畝均 施用量偏高:我國(guó)農(nóng)作物畝均化肥用量 21.9 公斤,遠(yuǎn)高于世界平均水平(每畝 8 公 斤),是美國(guó)的 2.6 倍,歐盟的 2.5 倍。(2)施肥不均衡現(xiàn)象突出:東部經(jīng)濟(jì)發(fā)達(dá)地 區(qū)、長(zhǎng)江下游地區(qū)和城市郊區(qū)施肥量偏高,蔬菜、果樹等附加值較高的經(jīng)濟(jì)園藝作物 過量施肥比較普遍。(3)有機(jī)肥資源利用率低:我國(guó)有機(jī)肥資源總養(yǎng)分約 7,000 多萬噸,實(shí)際利用不足 40%。其中,畜禽糞便養(yǎng)分還田率為 50%左右,農(nóng)作物秸稈養(yǎng)分 還田率為 35%左右。(4)施肥結(jié)構(gòu)不平衡:重化肥、輕有機(jī)肥,重大量元素肥料、輕 中微量元素肥料,重氮肥、輕磷鉀肥“三重三輕”問題突出。傳統(tǒng)人工施肥方式仍然 占主導(dǎo)地位,化肥撒施、表施現(xiàn)象比較普遍,機(jī)械施肥僅占主要農(nóng)作物種植面積的 30%左右。

國(guó)內(nèi)供給側(cè)結(jié)構(gòu)性改革持續(xù)推進(jìn),產(chǎn)能過剩問題得到初步緩解,優(yōu)化行業(yè)供給 格局。我國(guó)存在化肥過量施用、盲目施用等問題,帶來了成本的增加和環(huán)境的污染, 亟需改進(jìn)施肥方式,促進(jìn)農(nóng)業(yè)可持續(xù)發(fā)展。2015 年工信部發(fā)布《工業(yè)和信息化部關(guān) 于推進(jìn)化肥行業(yè)轉(zhuǎn)型發(fā)展的指導(dǎo)意見》,要求通過嚴(yán)控新增產(chǎn)能、加快淘汰落后產(chǎn)能、 鼓勵(lì)引導(dǎo)企業(yè)兼并重組等方式化解產(chǎn)能過剩問題,同時(shí)農(nóng)業(yè)部印發(fā)了《到 2020 年化 肥使用量零增長(zhǎng)行動(dòng)方案》,目標(biāo)任務(wù)是:到 2020 年,初步建立科學(xué)施肥管理和技 術(shù)體系,科學(xué)施肥水平明顯提升。2015 年到 2019 年,逐步將化肥使用量年增長(zhǎng)率控 制在 1%以內(nèi);力爭(zhēng)到 2020 年,主要農(nóng)作物化肥使用量實(shí)現(xiàn)零增長(zhǎng)。政策約束下, 2015、2016 年我國(guó)合成氨、尿素、磷肥退出產(chǎn)能首次超過新增產(chǎn)能,產(chǎn)能由持續(xù)多 年的正增長(zhǎng)扭轉(zhuǎn)為負(fù)增長(zhǎng),肥料利用率逐步提高,行業(yè)供給格局優(yōu)化。2022 年 2 月 22 日,《中共中央國(guó)務(wù)院關(guān)于做好 2022 年全面推進(jìn)鄉(xiāng)村振興重點(diǎn)工作的意見》對(duì) 2022 年全面推進(jìn)鄉(xiāng)村振興重點(diǎn)工作進(jìn)行了全面部署,文件第一部分就突出強(qiáng)調(diào)要全力抓 好糧食生產(chǎn)和重要農(nóng)產(chǎn)品供給;圍繞牢牢守住保障國(guó)家糧食安全這條底線,保障糧 食生產(chǎn)和重要農(nóng)產(chǎn)品供給,肥料行業(yè)要有大作為。

1.2、 全球糧食價(jià)格持續(xù)上漲,海內(nèi)外化肥價(jià)格差異較大

全球糧食價(jià)格持續(xù)上漲,化肥行業(yè)景氣度見底回升。2020 年全球新冠疫情背景 下糧食安全的重要性進(jìn)一步凸顯,2017-2019 年全球糧食種植面積下降引發(fā)的糧食危 機(jī)或也在顯現(xiàn),加上 2021 年美國(guó)、巴西等農(nóng)業(yè)大國(guó)發(fā)生干旱災(zāi)情,而國(guó)內(nèi)華北地區(qū) 則在秋收時(shí)節(jié)遭遇了近 50年來最嚴(yán)重的一次洪澇災(zāi)害,導(dǎo)致全球糧食價(jià)格一路上行。 據(jù)聯(lián)合國(guó)糧農(nóng)組織數(shù)據(jù),2020 年 7 月以來,全球食品、谷物價(jià)格指數(shù)保持上漲,2021 年 7-8 月小幅下跌后延續(xù)上漲趨勢(shì),2022 年 3 月全球食品、谷物價(jià)格指數(shù)分別報(bào) 159.30、170.10 點(diǎn),較 2020 年 7 月漲幅分別達(dá)到 70.92%、75.54%。糧食價(jià)格高位背 景下,種植產(chǎn)業(yè)鏈景氣度明顯回暖,農(nóng)民種植意愿上升,帶動(dòng)農(nóng)資消費(fèi)需求量?jī)r(jià)齊 升。根據(jù) USDA 數(shù)據(jù),2021 年美國(guó)種植玉米、大豆、棉花、油菜分別 3,754、3,546、 469、81 萬公頃,同比分別+5.4%、+2.1%、-2.6%、+9.8%;根據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù), 2020-2021 年,我國(guó)糧食作物播種面積持續(xù)增長(zhǎng),2021 年達(dá)到 1.18 億公頃,同比增 長(zhǎng) 0.74%。

俄烏沖突背景下,全球糧食價(jià)格繼續(xù)強(qiáng)勢(shì)上行,海內(nèi)外化肥價(jià)格差異較大。據(jù) 聯(lián)合國(guó)糧農(nóng)組織數(shù)據(jù),俄羅斯是全球第三大小麥生產(chǎn)國(guó),2020 年小麥產(chǎn)量達(dá) 8,589 萬 噸,占全球小麥總產(chǎn)量的 11%;同時(shí)俄羅斯也是全球最大的小麥出口國(guó),2021 年出 口量占全球出口總量的 21.99%。此外,由于位于世界三大黑土區(qū)之一,烏克蘭具有 優(yōu)質(zhì)的土地資源,是全球第三大玉米出口國(guó),占全球出口總量超過 10%,被稱為“歐 洲糧倉(cāng)”。2022 年 2 月俄烏沖突發(fā)生后,雙方相繼宣布禁止出口部分農(nóng)產(chǎn)品,且運(yùn)輸 途徑受阻,全球糧食供應(yīng)短缺情況加劇,助推糧價(jià)再創(chuàng)新高。此外,全球海運(yùn)費(fèi)上漲、 海外天然氣等能源價(jià)格高位以及西方國(guó)家對(duì)俄羅斯等采取的制裁措施等因素也導(dǎo)致 全球肥料產(chǎn)能釋放不達(dá)預(yù)期、進(jìn)出口不暢。在供需逐漸趨于平衡、糧食重要性日益凸 顯等宏觀背景下,化肥行業(yè)景氣度見底回升,價(jià)格開啟上行通道。根據(jù) Wind 數(shù)據(jù), 截至 4 月 14 日,國(guó)內(nèi)尿素(46%)、磷酸一銨(55%粉狀)、磷酸二銨、鉀肥分別報(bào) 2,925、3,600、3,970、4,940 元/噸,較 2022 年初漲幅達(dá)到 15.8%、28.6%、5.3%、 29.7%,較 2021 年初漲幅高達(dá) 57.3%、77.3%、60.1%、148.2%;此外,海內(nèi)外化肥 價(jià)格差異較大,4 月 14 日國(guó)際端尿素、磷酸一銨、磷酸二銨、氯化鉀分別報(bào) 5,024、 7,715、5,562、5,526 元/噸(按 1 美元=6.41 元人民幣折算),較國(guó)內(nèi)價(jià)格對(duì)應(yīng)分別高 出 2,099、4,115、1,593、586 元/噸,化肥出口企業(yè)有望獲得豐厚利潤(rùn)。

2、 氮肥:全球尿素需求穩(wěn)定價(jià)格高位,國(guó)內(nèi)煤價(jià)高位下氣頭尿素更具成本優(yōu)勢(shì)

尿素是主要的氮肥品種,我國(guó)尿素產(chǎn)能以煤頭尿素為主。氮肥是指以氮為主要 成分、施于土壤可為植物提供氮素營(yíng)養(yǎng)的單元肥料,對(duì)于提高作物產(chǎn)量、改善農(nóng)產(chǎn)品 質(zhì)量有重要作用。根據(jù)含氮基團(tuán)的不同,氮肥可以分為銨態(tài)氮肥、硝態(tài)氮肥、硝銨態(tài) 氮肥和酰胺態(tài)氮肥,具體包含尿素、碳酸氫銨、硫酸銨和氯化銨等多個(gè)品種。其中, 尿素含氮量高達(dá) 46.67%,是含氮量最高的固態(tài)氮肥,也是主要的氮肥品種。工業(yè)生 產(chǎn)中主要以煤或天然氣為上游原料(對(duì)應(yīng)分為煤頭尿素和氣頭尿素兩種),通過制取 合成氨后進(jìn)一步制成尿素和其他氮肥。西方國(guó)家主要以天然氣為原料生產(chǎn)合成氨和 尿素,基于我國(guó)多煤貧油缺氣的能源結(jié)構(gòu),我國(guó)煤頭尿素產(chǎn)能占比達(dá)到 70%以上, 生產(chǎn)工藝包括固定床工藝(無煙煤為原料)和流化床工藝(煙煤為原料),由于固定 床工藝成本較高、污染嚴(yán)重,目前國(guó)內(nèi)大部分企業(yè)都在進(jìn)行技術(shù)改造或轉(zhuǎn)向流化床 工藝。

2.1、 俄羅斯是最大的氮肥出口國(guó),供給側(cè)改革后國(guó)內(nèi)尿素行業(yè)產(chǎn)能利用 率有所提升

全球氮肥產(chǎn)量平穩(wěn)上行,俄羅斯為全球最大的氮肥出口國(guó)。根據(jù) FAO 數(shù)據(jù),2009年至 2019 年間,全球氮肥產(chǎn)量由 0.98 億噸逐步提升至 1.23 億噸,年均復(fù)合增速達(dá) 到 2.30%。分地區(qū)來看,2019 年中國(guó)大陸、印度與美國(guó)氮肥產(chǎn)量分別占比 26.34%、 11.16%、10.78%。從進(jìn)口來看,2019 年全球氮肥進(jìn)口總量 4640 萬噸,其中印度、巴 西與美國(guó)進(jìn)口占比分別達(dá)到 14.07%、10.52%、8.81%。從出口來看,2019 年全球氮 肥出口總量 4646 萬噸,其中俄羅斯、中國(guó)大陸與卡塔爾出口占比分別為 15.47%、 12.87%、5.08%。

供給側(cè)改革提升國(guó)內(nèi)尿素行業(yè)產(chǎn)能利用率,但行業(yè)集中度仍較低。我國(guó)尿素行 業(yè)發(fā)展迅速,經(jīng)過多年無序擴(kuò)張后,行業(yè)產(chǎn)能嚴(yán)重過剩,企業(yè)開工率較低,氮肥行業(yè) 盈利性較差。基于尿素行業(yè)的供需格局和環(huán)保因素,國(guó)家大力清退落后產(chǎn)能,嚴(yán)格控 制新增產(chǎn)能。氮肥行業(yè)“十三五”發(fā)展指南提出到 2020 年合成氨產(chǎn)能控制在 7,850 萬噸、氮肥產(chǎn)能控制在 6,100 萬噸、尿素產(chǎn)能控制在 8,250 萬噸。據(jù)石油和化學(xué)工業(yè) 規(guī)劃院統(tǒng)計(jì)數(shù)據(jù),截至 2019 年底,國(guó)內(nèi)氮肥、合成氨、尿素產(chǎn)能分別為 5,428 萬噸 (折純氮)、6,619 萬噸(實(shí)物量)、6,668 萬噸(實(shí)物量),較 2015 年分別下降 10.3%、 12.1%、17.3%,行業(yè)去產(chǎn)能效果十分顯著。據(jù)卓創(chuàng)資訊統(tǒng)計(jì),2021 年我國(guó)合成氨產(chǎn) 能 7,100 萬噸,尿素產(chǎn)能 7,193 萬噸,行業(yè)產(chǎn)能利用率均穩(wěn)步提升至 70%以上。此外, 受煤炭和天然氣等自然資源分布影響,國(guó)內(nèi)尿素企業(yè)主要集中在華北、華東和西北地區(qū),其中華北地區(qū)占比 27%;目前行業(yè)集中度較低,據(jù)卓創(chuàng)資訊和 Wind 數(shù)據(jù),行 業(yè) CR5 僅為 18.4%。我們預(yù)計(jì)未來隨著國(guó)內(nèi)對(duì)合成氨新增產(chǎn)能審批的收緊,國(guó)內(nèi)尿 素新增產(chǎn)能將主要向存量釋放方向發(fā)展。(報(bào)告來源:未來智庫(kù))

2.2、 尿素非農(nóng)需求占比提升,目前國(guó)內(nèi)氣頭尿素更具成本優(yōu)勢(shì)

國(guó)內(nèi)尿素非農(nóng)需求占比提升,出口數(shù)量自 2019 年起穩(wěn)步回升。近年來,國(guó)內(nèi)合 成氨下游消費(fèi)整體呈現(xiàn)“減肥增化”的轉(zhuǎn)型趨勢(shì),即農(nóng)業(yè)消費(fèi)量緩慢下降、工業(yè)消費(fèi) 量逐年增長(zhǎng),有效拉動(dòng)了國(guó)內(nèi)氮肥表觀消費(fèi)量的增加。據(jù)卓創(chuàng)資訊統(tǒng)計(jì),2021 年我 國(guó)尿素表觀需求量為 4,910.10 萬噸,2017-2021 年的年均復(fù)合增速為 0.95%。國(guó)內(nèi)尿 素需求主要為農(nóng)業(yè)化肥,據(jù)卓創(chuàng)資訊統(tǒng)計(jì),2021 年國(guó)內(nèi) 52%的尿素為直接的農(nóng)產(chǎn)品 用肥,14%用作與磷肥、鉀肥等復(fù)配為復(fù)合肥使用;非農(nóng)業(yè)領(lǐng)域,尿素以生產(chǎn)三聚氰 胺、尿醛膠以及用于脫硫脫硝等為主,廣泛用于人造板、三聚氰胺和車用尿素等工業(yè) 領(lǐng)域。隨著國(guó)內(nèi)三聚氰胺產(chǎn)能增長(zhǎng)、化肥行業(yè)減肥增效的不斷推進(jìn),尿素在農(nóng)業(yè)領(lǐng)域 的需求占比有所下降,非農(nóng)需求占比呈上升趨勢(shì)。出口方面,我國(guó)主要出口尿素、磷 酸銨、硫酸銨等氮肥主流產(chǎn)品,據(jù)海關(guān)總署數(shù)據(jù),2015 年國(guó)內(nèi)氮肥出口(實(shí)物量)達(dá)到歷史最高值 2,013.12 萬噸,此后我國(guó)氮肥出口量一直下降,直至 2019 年開始穩(wěn) 步回升,2021 年出口尿素 545 萬噸,進(jìn)口尿素 54 萬噸。

受全球能源價(jià)格上漲和地緣政治影響,尿素價(jià)格持續(xù)走強(qiáng),目前國(guó)內(nèi)氣頭尿素 更具成本優(yōu)勢(shì)。2020 年,新冠疫情促使各國(guó)不斷提升對(duì)糧食安全的重視程度,糧食 種植面積回升和糧食價(jià)格持續(xù)走高刺激化肥價(jià)格上漲。2021 年,因國(guó)內(nèi)疫情控制有 效,上半年出口及工業(yè)需求增加,伴隨農(nóng)業(yè)用肥集中,加之原料價(jià)格上漲,國(guó)內(nèi)供需 出現(xiàn)緊平衡狀態(tài),尿素價(jià)格保持高位;國(guó)際上,受國(guó)際天然氣等能源價(jià)格上漲以及天 氣等原因影響,全球尿素實(shí)際產(chǎn)能釋放減弱,加上國(guó)內(nèi)尿素出口因 10 月國(guó)家法檢政 策受限,全球尿素市場(chǎng)貨源供應(yīng)持續(xù)偏緊,國(guó)際尿素價(jià)格不斷創(chuàng)歷史新高,據(jù) Wind 數(shù)據(jù),截至 2021 年末,國(guó)際端尿素 FOB 波羅的海價(jià)格為 813 美元/噸(按 1 美元=6.4 元人民幣折算,合人民幣 5,203 元/噸),創(chuàng)歷史新高。2022 年以來,前文提及俄羅斯 是全球最大的氮肥出口國(guó),俄烏沖突導(dǎo)致俄羅斯出口受阻,全球尿素供應(yīng)進(jìn)一步趨 緊,疊加下游春耕備肥需求因素,尿素價(jià)格繼續(xù)上漲。根據(jù) Wind 數(shù)據(jù),截至 4 月 14 日,國(guó)內(nèi)尿素(46%)報(bào) 2,925 元/噸,國(guó)際端尿素(FOB 波羅的海)報(bào) 5,024 元 /噸(按 1 美元=6.41 元人民幣折算),國(guó)內(nèi)外尿素價(jià)格差異達(dá)到 2,099 元/噸。此外, 由于國(guó)內(nèi)煤炭?jī)r(jià)格高位且天然氣價(jià)格相較國(guó)際端波動(dòng)較小,不同工藝尿素毛利差異較大。據(jù)百川盈孚統(tǒng)計(jì),截至 4 月 8 日,按國(guó)內(nèi)尿素價(jià)格計(jì)算,國(guó)內(nèi)煤制尿素毛利 為 576 元/噸,天然氣制尿素毛利為 871 元/噸,氣頭尿素盈利空間更為廣闊。總體上, 受各種因素影響,全球尿素產(chǎn)能釋放不及預(yù)期,短期內(nèi)供需緊張格局難以緩解,隨 著需求旺季來臨,國(guó)際尿素價(jià)格有望高位保持,國(guó)內(nèi)尿素出口企業(yè)盈利空間加大。

華魯恒升是國(guó)內(nèi)老牌氮肥企業(yè),品牌、技術(shù)和成本優(yōu)勢(shì)明顯。根據(jù)公司 2021 年 年報(bào),公司具有煤頭尿素產(chǎn)能 155 萬噸/年,在山東省居于前列。公司“友誼”牌尿 素在山東省內(nèi)、周邊及東北部分地區(qū)、蘇皖浙部分區(qū)域品牌影響力較大,在市場(chǎng)競(jìng)爭(zhēng) 中具有較強(qiáng)品牌優(yōu)勢(shì)。公司早在 2004 年便建成了國(guó)內(nèi)首條多噴嘴對(duì)置式水煤漿氣化 技術(shù)的商業(yè)示范裝置,通過先進(jìn)的氣化工藝為下游產(chǎn)品提供低成本合成氣,在低成 本煤氣化平臺(tái)和多頭聯(lián)產(chǎn)能力的雙重護(hù)航下,從源頭奠定了低成本的基礎(chǔ),并通過 持續(xù)技改擴(kuò)大工藝上的優(yōu)勢(shì)。公司尿素以煙煤為原料,采用先進(jìn)的低成本氣流床工 藝。2021 年 3 月,公司宣布未來三年將在荊州建立第二基地,建設(shè)包括 100 萬噸/年 尿素生產(chǎn)裝置在內(nèi)的多個(gè)項(xiàng)目,實(shí)現(xiàn)華中、華北雙線并行。

四川美豐開發(fā)氣頭尿素農(nóng)業(yè)增值產(chǎn)品和工業(yè)用品,實(shí)控人中石化保證原料天然 氣供應(yīng)。根據(jù)公司 2020 年年報(bào),公司具有氣頭尿素產(chǎn)能 63 萬噸/年,復(fù)合肥產(chǎn)能 75 萬噸/年。在農(nóng)用尿素領(lǐng)域,公司成功開發(fā)增值尿素,不斷提高“黃金肽尿素”和“海 藻酸尿素”等優(yōu)勢(shì)氮肥產(chǎn)品的市場(chǎng)份額。此外,公司還布局工業(yè)尿素領(lǐng)域,2020 年 公司三聚氰胺產(chǎn)能 5 萬噸/年,車用尿素溶液產(chǎn)量 18.62 萬噸,隨著國(guó)家汽車尾氣排 放標(biāo)準(zhǔn)的日益嚴(yán)格,車用尿素市場(chǎng)前景廣闊。公司地處西南地區(qū),具有豐富的天然氣 資源,且公司實(shí)控人為中石化,在氣源供應(yīng)方面可以得到保障。

3、 磷肥:我國(guó)磷肥產(chǎn)能全球領(lǐng)先,供給側(cè)改革及環(huán)保政策持續(xù)優(yōu)化磷化工產(chǎn)業(yè)格局

磷化工基礎(chǔ)原料為磷礦石和黃磷,下游主要包括磷肥和磷酸鹽兩個(gè)子行業(yè)。磷 化工行業(yè)是指以磷礦石為原料,通過化學(xué)方法將礦石中的磷元素加工成為產(chǎn)品的行 業(yè)。磷化工產(chǎn)業(yè)鏈上游原料主要是磷礦石和硫磺,按工藝的不同,磷礦石可以直接制 成磷酸,接著加工成各種磷化工產(chǎn)品;也可以先制得黃磷,再制成磷酸;黃磷同時(shí)還 可制備三氯化磷,后者是生產(chǎn)草甘膦等農(nóng)藥的重要原料。磷化工產(chǎn)品主要分為兩大 類:一類是應(yīng)用于農(nóng)業(yè)中,如以磷酸一銨、磷酸二銨及磷酸氫鈣為代表的磷肥或含磷 農(nóng)藥,如草甘膦等;另一類則是廣泛用于工業(yè)、食品、醫(yī)藥領(lǐng)域的磷酸及磷酸鹽,包 括三聚磷酸鈉、六偏磷酸鈉等。磷化工下游主要包括磷肥和磷酸鹽兩個(gè)子行業(yè),細(xì)分 來看,磷肥為磷化工行業(yè)中占比最大產(chǎn)品,磷肥行業(yè)的中游是濕法磷酸,再進(jìn)一步生 產(chǎn)出磷肥,下游為農(nóng)業(yè)生產(chǎn);磷酸鹽行業(yè)的中游是生成熱法黃磷,通過加工再生成磷 酸鹽,磷酸鹽應(yīng)用于下游的洗滌劑、金屬表面處理、工業(yè)水處理、建筑工業(yè)、醫(yī)藥、塑料增塑劑等領(lǐng)域。

磷酸一銨、磷酸二銨為主要磷肥品種。磷肥屬于農(nóng)作物的基礎(chǔ)用肥之一,主要作 用在干促進(jìn)植物根部發(fā)育,施用季節(jié)較為固定,一般是以春秋兩季為主,種植玉米、 小麥、棉花等大田作物初期使用,其他季節(jié)用量相對(duì)較少。磷肥按五氧化二磷(P2O5) 含量可以分為低濃度磷肥和高濃度磷肥,我國(guó)低濃度磷肥應(yīng)用較早,主要包括過磷 酸鈣(SSP)和鈣鎂磷肥(FCMP),從理化性質(zhì)上看,過磷酸鈣是水溶性磷肥,適宜 在中性、堿性和微酸性土壤上使用;鈣鎂磷肥是枸溶性磷肥,適用于酸性土壤。高濃 度磷肥是指 P2O5 含量在 20%以上的磷肥,包括磷酸一銨(MAP)、磷酸二銨(DAP)、 重鈣(TSP)、硝酸磷肥(NP)等,其中磷酸一銨(MAP)、磷酸二銨(DAP)市場(chǎng)占 比達(dá)到 85%以上,是主流磷肥產(chǎn)品。磷酸一銨(NH4H2PO4)、磷酸二銨((NH4)2HPO4) 主要用于補(bǔ)充磷元素,氮元素貢獻(xiàn)量較少,兩者的區(qū)別在于:(1)氮磷比,磷酸一銨 的氮磷比為 1:4.5,磷酸二銨氮磷比為 1:2;(2)酸堿性,磷酸一銨溶解到水后呈 酸性,而磷酸二銨呈堿性,用在不同的土壤中;(3)使用方式,在我國(guó)磷酸一銨為直 接施用,磷酸二銨需要制作成復(fù)合肥才能被作物吸收。

3.1、 全球磷礦資源分布不均,中國(guó)是世界上第一大磷礦石生產(chǎn)國(guó)

世界磷礦資源分布不均,中國(guó)是世界上第一大磷礦石生產(chǎn)國(guó)。磷礦石是磷化工 產(chǎn)業(yè)鏈源頭的原材料,是不可再生的稀缺礦石資源。磷礦石多產(chǎn)于沉積巖,有利用價(jià) 值的含磷礦石品種較少,磷的主要礦物為磷灰石。世界磷礦石分布不均,根據(jù) USGS 及國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù),2021 年全球磷礦石儲(chǔ)量約 710 億噸,主要分布在非洲、北美、 亞洲、中東等地區(qū),其中摩洛哥和西撒哈拉儲(chǔ)量為 500 億噸,占比超過全球基礎(chǔ)儲(chǔ) 量的 70%;中國(guó)儲(chǔ)量排名世界第二,儲(chǔ)量約 32 億噸,占比不足 5%,其他儲(chǔ)量豐富 的國(guó)家包括埃及、阿爾及利亞、敘利亞、巴西等。磷礦產(chǎn)量方面,中國(guó)、摩洛哥及美 國(guó)是磷礦石生產(chǎn)大國(guó),其中中國(guó)是世界上第一大磷礦石生產(chǎn)國(guó)。2020 年全球磷礦石 產(chǎn)量 2.23 億噸,其中中國(guó) 8,893 萬噸(占比 39.9%),摩洛哥及西撒哈拉 3,700 萬噸 (占比 16.6%),美國(guó) 2,400 萬噸(占比 10.8%)。

磷肥產(chǎn)業(yè)資源依賴性強(qiáng),全球磷肥產(chǎn)業(yè)集中度高,中國(guó)是全球重要的磷肥生產(chǎn) 國(guó)和消費(fèi)國(guó)。受磷礦石資源限制,磷肥的供應(yīng)主要來自于亞洲、北非和北美地區(qū),其 中非洲(摩洛哥)磷肥供給增長(zhǎng)較快,發(fā)揮磷礦資源優(yōu)勢(shì),磷肥產(chǎn)量逐步釋放。需求 方面,磷肥主要需求地區(qū)為亞洲、拉美、北美,其中亞洲市場(chǎng)需求占比最大,尤其是 南亞、東南亞、東亞地區(qū)。根據(jù) FAO 數(shù)據(jù),2010 年至 2019 年間,全球磷肥產(chǎn)量(折 P2O5)基本維持穩(wěn)定,在 4500 萬噸上下波動(dòng)。分地區(qū)來看,2019 年全球磷肥產(chǎn)量 4286 萬噸,其中中國(guó)大陸、印度與美國(guó)產(chǎn)量占比分別達(dá)到 30.89%、11.18%、10.73%。 從進(jìn)口來看,2019 年全球磷肥進(jìn)口總量 2135 萬噸,其中巴西、印度與美國(guó)進(jìn)口占比 分別達(dá)到 16.36%、13.67%、7.86%。從出口來看,2019 年全球磷肥出口總量 2157 萬 噸,其中中國(guó)大陸、摩洛哥與俄羅斯出口占比分別達(dá)到 24.79%、17.87%、13.68%。

3.2、 國(guó)內(nèi)“三磷”整治提振磷化工產(chǎn)業(yè)鏈,企業(yè)配套磷礦資源將更具競(jìng) 爭(zhēng)優(yōu)勢(shì)

國(guó)內(nèi)供給側(cè)改革及“三磷”整治限制磷化工產(chǎn)品擴(kuò)產(chǎn),行業(yè)格局持續(xù)優(yōu)化。磷 礦作為一種分布相對(duì)集中的稀缺性礦產(chǎn)資源,已經(jīng)被國(guó)家列入戰(zhàn)略保護(hù)礦產(chǎn)資源, 國(guó)家對(duì)新增磷礦開發(fā)進(jìn)行限定規(guī)劃。黃磷、磷酸為磷化工重要中間體,黃磷生產(chǎn)具有 高能耗、高污染的特點(diǎn),濕法磷酸生產(chǎn)則副產(chǎn)大量磷石膏,對(duì)環(huán)境產(chǎn)生較大污染,一 些省市出臺(tái)了“以用定產(chǎn)”政策來實(shí)現(xiàn)磷石膏產(chǎn)銷平衡,從副產(chǎn)物端限制磷酸產(chǎn)能的 擴(kuò)張。針對(duì)磷化工企業(yè)在生產(chǎn)活動(dòng)產(chǎn)生不同程度的污染問題,如磷石膏污染、黃磷尾 氣、含磷廢渣、磷礦揚(yáng)塵、礦井水超標(biāo)排放等,我國(guó)各部委、部門聯(lián)合出臺(tái)一系列相 關(guān)行業(yè)保護(hù)與發(fā)展政策。2019 年 4 月,國(guó)家發(fā)改委發(fā)布《產(chǎn)業(yè)結(jié)構(gòu)調(diào)整指導(dǎo)目錄(2019 年本,征求意見稿)》,明確“磷銨生產(chǎn)裝置”為限制發(fā)展項(xiàng),而“硝酸磷肥法生產(chǎn)磷 肥”列為鼓勵(lì)發(fā)展項(xiàng),提高磷肥行業(yè)的環(huán)保準(zhǔn)入門檻;2019 年 5 月,生態(tài)環(huán)境部印 發(fā)《長(zhǎng)江“三磷”專項(xiàng)排查整治行動(dòng)實(shí)施方案》,組織長(zhǎng)江經(jīng)濟(jì)帶湖北、四川、貴州、 云南、湖南、重慶、江蘇等 7 省(市)開展為期兩年的“三磷”(即磷礦、磷化工企 業(yè)、磷石膏庫(kù))專項(xiàng)排查整治工作,要求“三磷”企業(yè)達(dá)標(biāo)排放、實(shí)施生態(tài)恢復(fù)措施。 在行業(yè)準(zhǔn)入門檻提高、環(huán)保高壓下,大量的化肥廠、磷礦產(chǎn)區(qū)以及小黃磷廠關(guān)停,國(guó) 內(nèi)磷礦石、黃磷、磷酸、磷銨等磷化工產(chǎn)品供應(yīng)收緊,行業(yè)格局優(yōu)化。

2022 年以來,原材料磷礦石、硫磺、硫酸等價(jià)格上漲,磷銨企業(yè)利潤(rùn)持續(xù)倒掛, 生產(chǎn)承壓。國(guó)內(nèi)方面,據(jù) Wind 及百川盈孚數(shù)據(jù),2016-2020 年,國(guó)內(nèi)磷肥價(jià)格處于 震蕩調(diào)整態(tài)勢(shì);2021 年以來,全球疫情背景下的糧食安全保障帶動(dòng)了化肥下游需求的持續(xù)增長(zhǎng),同時(shí)全球磷肥新增供給有限且存量產(chǎn)能供應(yīng)受限,疊加國(guó)內(nèi)春耕旺季 的影響,供需持續(xù)偏緊態(tài)勢(shì)助推磷肥價(jià)格一路上漲,截至 4 月 14 日,國(guó)內(nèi)磷酸一銨 (55%粉狀)、磷酸二銨市場(chǎng)均價(jià)分別達(dá)到 3,600、3,970 元/噸,較 2021 年初漲幅達(dá) 到 77.3%、60.1%。價(jià)差方面,原材料磷礦石因四川地區(qū)安全環(huán)保檢查、云南地區(qū)供 給受限等原因價(jià)格上漲;國(guó)產(chǎn)硫磺、硫酸局部地區(qū)煉廠集中檢修降量,國(guó)際卡塔爾、 科威特、阿聯(lián)酋 4 月份硫磺官方報(bào)價(jià)高位,導(dǎo)致硫磺、硫酸價(jià)格持續(xù)上漲,百川盈孚 數(shù)據(jù)顯示,2022 年以來,磷酸一銨、磷酸二銨行業(yè)毛利潤(rùn)率持續(xù)為負(fù),4 月 15 日分 別為-3.9%、-18.8%,磷銨企業(yè)利潤(rùn)持續(xù)倒掛,生產(chǎn)承壓。國(guó)際方面,根據(jù) Wind 數(shù) 據(jù),截至 4 月 14 日,磷酸一銨(散裝)FOB 波羅的海、磷酸二銨(64%顆粒,散裝)FOB 波羅的海/黑海現(xiàn)貨價(jià)報(bào) 1,205.5、869.2 美元/噸,折合人民幣 7,715、5,562 元/噸,與 國(guó)內(nèi)磷銨價(jià)格倒掛,較 2021 年初漲幅高達(dá) 220.87%、136.39%,價(jià)差 4,377.2、1,643.4 元/噸,磷銨出口盈利豐厚。

云圖控股填平補(bǔ)齊一體化產(chǎn)業(yè)鏈,持續(xù)打造化肥全產(chǎn)業(yè)優(yōu)勢(shì),積極布局磷酸鐵 產(chǎn)能。截至 2021 年報(bào),公司具有 60 萬噸雙噸聯(lián)堿、6 萬噸/年黃磷、43 萬噸/年磷酸 一銨及 520 萬噸/年復(fù)合肥產(chǎn)能。現(xiàn)階段公司磷礦石主要源自外購(gòu),全資子公司雷波 凱瑞公司擁有四川省雷波縣牛牛寨北礦區(qū)磷礦探礦權(quán),該探礦權(quán)于 2016 年 10 月 10 日分割為雷波縣牛牛寨北礦區(qū)東段磷礦勘探和牛牛寨北礦區(qū)西段磷礦勘探兩宗探礦 權(quán),已查明東段磷礦石資源儲(chǔ)量 1.81 億噸,正在辦理“探礦權(quán)轉(zhuǎn)采礦權(quán)”的相關(guān)手 續(xù),西段磷礦尚處于勘探階段。根據(jù)公司的產(chǎn)業(yè)布局,在雷波牛牛寨北礦區(qū)實(shí)現(xiàn)探轉(zhuǎn) 采并完成礦井建設(shè)后,公司生產(chǎn)所需的磷礦石將主要實(shí)現(xiàn)自產(chǎn)。依托豐富的磷礦資 源儲(chǔ)備、一體化產(chǎn)業(yè)配套及化肥化工多年的積累,公司磷酸鐵規(guī)劃產(chǎn)能 45 萬噸(湖 北松滋 35 萬噸,湖北宜城 10 萬噸),配套不同純度的磷酸產(chǎn)能 90 萬噸(湖北松滋 濕法磷酸(折純)30 萬噸、精制磷酸 30 萬噸,湖北宜城濕法磷酸(折純)20 萬噸、 精制磷酸 10 萬噸),并利用副產(chǎn)低品位磷酸聯(lián)動(dòng)生產(chǎn)復(fù)合肥 140 萬噸(湖北松滋 60 萬噸,湖北宜城 80 萬噸)。目前,相關(guān)項(xiàng)目正在籌建階段,尚未形成落地產(chǎn)能,預(yù)計(jì) 松滋 35 萬噸磷酸鐵及配套項(xiàng)目將于 2023 年陸續(xù)建成投產(chǎn)。

云天化磷礦石產(chǎn)能全國(guó)最大,磷銨出口量占全國(guó)出口量 20%左右。截至 2021 年 報(bào),公司化肥總產(chǎn)能約 883 萬噸/年,其中磷肥 555 萬噸/年、復(fù)合(混)肥 128 萬噸 /年、尿素 200 萬噸/年;公司磷肥產(chǎn)能位居全國(guó)第二、全球第四,其中磷酸二銨產(chǎn)品 在國(guó)內(nèi)市場(chǎng)占有率達(dá)到 27%左右,位居全國(guó)第一,磷銨出口量占全國(guó)出口量的 20% 左右。磷礦方面,公司現(xiàn)有原礦生產(chǎn)能力 1,450 萬噸,擦洗選礦生產(chǎn)能力 618 萬噸, 浮選生產(chǎn)能力 750 萬噸,是我國(guó)最大的磷礦采選企業(yè)之一,2021 年公司共生產(chǎn)磷礦 石 1,239 萬噸。公司有效發(fā)揮磷礦、磷酸、合成氨等大宗原料高度自給優(yōu)勢(shì),打造“磷 礦采選—濕法磷酸制備—磷化工”全產(chǎn)業(yè)鏈。

川發(fā)龍蟒是工業(yè)級(jí)磷酸一銨全球龍頭,擬收購(gòu)天瑞礦業(yè)收購(gòu)?fù)瓿珊筇岣吡椎V自 給能力。截至 2021 年報(bào),公司具有工業(yè)級(jí)磷酸一銨 30 萬噸/年、飼料級(jí)磷酸氫鈣 44 萬噸/年、肥料系列產(chǎn)品 136 萬噸/年。工業(yè)級(jí)磷酸及磷酸一銨產(chǎn)品是鋰電池重要的組 成材料,公司是全球產(chǎn)銷量最大同時(shí)也是國(guó)內(nèi)出口量最大的工業(yè)級(jí)磷酸一銨生產(chǎn)企 業(yè),出口量超過國(guó)內(nèi)出口總量的 50%。2021 年生產(chǎn)工業(yè)級(jí)磷酸一銨 26.98 萬噸,占 國(guó)內(nèi)全行業(yè)總產(chǎn)量的 12.97%(全行業(yè)國(guó)內(nèi) 2021 年共生產(chǎn)約 208 萬噸,其中包含水溶 磷銨)。目前,公司計(jì)劃收購(gòu)四川先進(jìn)材料集團(tuán)旗下的天瑞礦業(yè),天瑞礦業(yè)設(shè)計(jì)產(chǎn)能 250 萬噸/年(礦區(qū)累計(jì)查明資源量 9,597 萬噸,保有資源量 8,741.9 萬噸,礦塊 P2O5 平均地質(zhì)品位為 22.62%),天瑞礦業(yè)收購(gòu)?fù)瓿珊螅緦⒕邆淠戤a(chǎn) 365 萬噸的磷礦生 產(chǎn)能力,屆時(shí)公司磷礦自給能力將顯著提高,經(jīng)濟(jì)效益、一體化優(yōu)勢(shì)將進(jìn)一步凸顯。

4、 鉀肥:全球供給呈現(xiàn)寡頭格局,國(guó)內(nèi)鉀肥進(jìn)口依賴度高

鉀肥是農(nóng)業(yè)生產(chǎn)關(guān)鍵要素,氯化鉀應(yīng)用最為廣泛。鉀是農(nóng)作物生長(zhǎng)三大必需的 營(yíng)養(yǎng)元素之一,具有增強(qiáng)農(nóng)作物的抗旱、抗寒、抗病、抗鹽、抗倒伏的能力,對(duì)作物 穩(wěn)產(chǎn)、高產(chǎn)有明顯作用,因此幾乎每種作物都需要適量施用鉀肥。鉀肥是以鉀元素為 主要養(yǎng)分的肥料,根據(jù)化學(xué)成分可以分為含氯鉀肥和不含氯鉀肥 2 大類。含氯鉀肥 即氯化鉀,是易溶于水的速效性鉀肥,其中鉀含量 50%-60%(以氧化鉀 K2O 計(jì)), 可作為基肥和追肥使用;不含氯鉀肥通常包括硫酸鉀、硝酸鉀、磷酸鉀、有機(jī)鉀和草 木灰等,其中市面上應(yīng)用較廣泛的是硫酸鉀、硝酸鉀和磷酸二氫鉀,硫酸鉀的鉀含量 在 50%-52%左右,除可作基肥和追肥外,也可作根外追肥使用;硝酸鉀鉀含量 46%, 適宜用作追肥;磷酸二氫鉀鉀含量約 34%,可用作基肥、種肥、追肥、浸種等。

根據(jù)中國(guó)無機(jī)鹽工業(yè)協(xié)會(huì)鉀鹽(肥)行業(yè)分會(huì)的數(shù)據(jù),中國(guó)氯化鉀消費(fèi)量中約有 80%用于肥料;由于其性價(jià)比高,氯化鉀在農(nóng)業(yè)用鉀中起主導(dǎo)作用,占鉀肥施用量的 90%左右。氯化鉀上游為鉀鹽礦,主要分為固體礦和鉀鹽湖,鉀石鹽、光鹵石、鹵水、 浮選劑(用于分離氯化鉀和雜質(zhì))等為主要原材料;下游應(yīng)用領(lǐng)域方面,農(nóng)業(yè)化肥為 鉀肥最主要的應(yīng)用領(lǐng)域,根據(jù) USGS 統(tǒng)計(jì),2019 年全球鉀鹽資源 80%以上用于生產(chǎn) 農(nóng)用化肥,其中果蔬、玉米和水稻為鉀肥主要需求,占比分別達(dá)到 22%、14%和 13%。

氯化鉀的生產(chǎn)工藝多樣。透膜分離法、萃取法、溶析法以及沉淀法等傳統(tǒng)生產(chǎn)氯 化鉀的生產(chǎn)方法危害性較大、流程復(fù)雜、對(duì)生產(chǎn)設(shè)備要求較高,不適合在實(shí)際的工業(yè) 生產(chǎn)中運(yùn)用。目前常用的生產(chǎn)氯化鉀的方法有:冷分解浮選生產(chǎn)法、冷結(jié)晶浮選生產(chǎn) 法、反浮選結(jié)晶生產(chǎn)法、熱熔生產(chǎn)法以及對(duì)鹵生產(chǎn)法。

4.1、 全球鉀鹽資源分布不均,國(guó)內(nèi)鉀肥價(jià)格長(zhǎng)期受制于國(guó)際市場(chǎng)

全球鉀鹽資源主要分布在加拿大、白俄羅斯和俄羅斯。據(jù) USGS 統(tǒng)計(jì),目前全 球鉀鹽總儲(chǔ)量(折 K2O 計(jì),下同)超過 35 億噸,加拿大、白俄羅斯和白俄羅斯 3 個(gè) 國(guó)家鉀鹽儲(chǔ)量最高,全球儲(chǔ)量占比分別為 31.4%、21.4%、11.4%,我國(guó)占比僅為 10.0%。 鉀鹽資源分布不均促使全球鉀肥行業(yè)呈現(xiàn)寡頭壟斷的產(chǎn)業(yè)格局,根據(jù) FAO 數(shù)據(jù),產(chǎn) 量方面,2009 年至 2019 年間,全球鉀肥產(chǎn)量由 2,333 萬噸增長(zhǎng)至 4,364 萬噸,年均 復(fù)合增速達(dá)到 6.46%,加拿大、俄羅斯與白俄羅斯產(chǎn)量占比分別達(dá)到 27.91%、19.99%、 16.84%;從出口來看,2019 年全球鉀肥出口總量 3,466 萬噸,其中加拿大、俄羅斯 與白俄羅斯出口占比分別達(dá)到 33.88%、18.66%、18.23%;從進(jìn)口來看,2019 年全球 鉀肥進(jìn)口總量 3,700 萬噸,其中美國(guó)、巴西、中國(guó)大陸進(jìn)口分別占比 18.94%、17.73%、 16.16%。據(jù) Potashcrop 統(tǒng)計(jì),目前全球鉀肥市場(chǎng)約 90%以上的產(chǎn)能集中在加拿大、 俄羅斯、白俄羅斯、德國(guó)、以色列、約旦和中國(guó) 7 個(gè)國(guó)家的 10 多家企業(yè)中;USGS 預(yù)計(jì) 2021 年全球鉀肥產(chǎn)能約 4,556 萬噸,其中加拿大、俄羅斯和白俄羅斯產(chǎn)能占比 為 68%。

全球鉀肥需求穩(wěn)步增長(zhǎng),預(yù)計(jì)亞洲需求增速高于全球平均水平。由于鉀資源分 布的高度集中,全球有 100 多個(gè)國(guó)家需要依賴進(jìn)口鉀鹽來滿足國(guó)內(nèi)需求,亞洲、拉 丁美洲和北美是世界鉀鹽的主要進(jìn)口地區(qū)。據(jù) Nutrien 統(tǒng)計(jì),2016-2020 年全球鉀肥 需求從 6,000 萬噸(折合 KCl)提升至 6,900 萬噸,年復(fù)合增長(zhǎng)率為 2.83%,其預(yù)測(cè) 2022 年全球鉀肥需求最高將達(dá)到 7,100 萬噸(折合 KCl)。鉀作為經(jīng)濟(jì)作物和飼料作 物的主要營(yíng)養(yǎng)元素,需求有望保持著較為穩(wěn)定的增長(zhǎng)。根據(jù) IFA 的預(yù)測(cè),2020-2024 年全球鉀肥需求將保持年均 3.3%的增長(zhǎng);而亞洲地區(qū)作為新興經(jīng)濟(jì)體的經(jīng)濟(jì)增速快 于主要?dú)W美國(guó)家,其鉀肥需求增速預(yù)計(jì)將超過全球平均水平。根據(jù) Argus 統(tǒng)計(jì),2021 年?yáng)|南亞、東亞及南亞地區(qū)氯化鉀預(yù)計(jì)需求合計(jì) 3,000 萬噸。

國(guó)內(nèi)鉀肥進(jìn)口依賴度高,2022 年大合同價(jià)創(chuàng)歷史新高。我國(guó)鉀肥分為資源型鉀 肥和加工型鉀肥,據(jù)中國(guó)無機(jī)鹽工業(yè)協(xié)會(huì)鉀鹽鉀肥行業(yè)分會(huì)統(tǒng)計(jì),截至 2021 年底, 我國(guó)資源型鉀肥實(shí)物量為 1,217 萬噸,折合 K2O 為 683 萬噸;其中青海鹽湖、藏格 鉀肥、國(guó)投羅布泊鉀肥等 3 家企業(yè)的產(chǎn)能占總產(chǎn)能的 76.7%,其他企業(yè)的產(chǎn)能約占總 產(chǎn)能的 23.3%。作為農(nóng)業(yè)三大基礎(chǔ)肥料之一,我國(guó)耕地普遍缺鉀,同時(shí)鉀肥施用比例 較世界平均水平和發(fā)達(dá)國(guó)家水平存在較大差距,糧食剛性需求將支撐鉀肥施用量不 斷增長(zhǎng)。由于鉀肥資源有限,長(zhǎng)期以來我國(guó)鉀肥產(chǎn)量控制在合理水平,鉀肥進(jìn)口依賴 度保持在 50%以上,國(guó)際鉀肥價(jià)格被 BPC(白俄羅斯鉀肥和俄羅斯烏拉爾鉀肥構(gòu)建 的產(chǎn)業(yè)聯(lián)盟)和 Canpotex(加拿大鉀肥、美國(guó)美盛和加陽(yáng)組成的產(chǎn)業(yè)聯(lián)盟)的定價(jià)高 度壟斷。(報(bào)告來源:未來智庫(kù))

4.2、 俄烏沖突加劇鉀肥供需格局錯(cuò)配,國(guó)內(nèi)鉀肥企業(yè)產(chǎn)能分布集中

國(guó)內(nèi)鉀肥進(jìn)口主要來自加拿大、白俄羅斯及俄羅斯,俄烏沖突造成鉀肥供給進(jìn) 一步趨緊。據(jù)海關(guān)總署數(shù)據(jù),我國(guó)鉀肥進(jìn)口國(guó)主要是加拿大、白俄羅斯、約旦及俄羅 斯等。2021 年,國(guó)內(nèi)氯化鉀進(jìn)口量 756.62 萬噸,其中來自白俄羅斯及俄羅斯的氯化 鉀占比達(dá)到 52.9%。地緣政治的影響 或?qū)?dǎo)致全球 40%的鉀肥出口受限,全球鉀肥供給出現(xiàn)較大缺口。供需錯(cuò)配加劇格 局下,國(guó)內(nèi)外鉀肥價(jià)格持續(xù)上漲,達(dá)到近 10 年來最高價(jià)。

鹽湖股份是國(guó)內(nèi)最大的氯化鉀生產(chǎn)企業(yè),具有鉀鋰資源優(yōu)勢(shì)。鹽湖股份位于察 爾汗鹽湖,具備天然的鉀鋰資源優(yōu)勢(shì)。鉀肥方面,公司設(shè)計(jì)產(chǎn)能達(dá)到 500 萬噸/年, 2020 年鉀肥產(chǎn)量 551.75 萬噸,銷量 644.90 萬噸。鋰鹽方面,子公司藍(lán)科鋰業(yè)擁有 1 萬噸/年碳酸鋰產(chǎn)能,2020 年共生產(chǎn)碳酸鋰 13,602 噸;同時(shí)藍(lán)科鋰業(yè)的 2 萬噸電池級(jí) 碳酸鋰項(xiàng)目沉鋰裝置正在進(jìn)行調(diào)試,待沉鋰裝置投運(yùn)后即可生產(chǎn)出電池級(jí)碳酸鋰。

藏格礦業(yè)為國(guó)內(nèi)第二大氯化鉀生產(chǎn)企業(yè),實(shí)際產(chǎn)量保持 100 萬噸/年以上。公司 擁有覆蓋察爾汗鹽湖東部 724.35 平方公里的采礦權(quán)面積,持有待開發(fā)的大浪灘黑北 鉀鹽礦、小梁山-大風(fēng)山地區(qū)深層鹵水鉀鹽礦東段和堿石山鉀鹽礦探礦權(quán)面積達(dá) 1684.76 平方公里,富含鉀、鎂、鈉、鋰、硼、溴、碘等多種礦產(chǎn)資源;通過參與產(chǎn) 業(yè)基金間接持有西藏阿里麻米錯(cuò)鹽湖鋰資源,鋰資源量折合約 218 萬噸碳酸鋰。截 至 2021 年年報(bào),公司氯化鉀設(shè)計(jì)產(chǎn)能 200 萬噸/年,產(chǎn)能利用率 53.89%,2021 年銷 售 106.81 萬噸;電池級(jí)碳酸鋰 1 萬噸/年,產(chǎn)能利用率 75.53%。 東方鐵塔和亞鉀國(guó)際積極開拓海外鉀肥資源,在老撾投產(chǎn)的鉀肥項(xiàng)目已釋放部 分產(chǎn)能。由于我國(guó)鉀資源總體稀缺,鉀鹽資源儲(chǔ)量逐年減少,服務(wù)年限逐步下降,資 源型鉀肥產(chǎn)能擴(kuò)張已不可持續(xù),開發(fā)利用境外鉀鹽資源,提升境外鉀肥生產(chǎn)能力,建 設(shè)境外鉀鹽基地,是保障我國(guó)鉀肥供應(yīng)和糧食安全的重要舉措。

東方鐵塔于 2016 年 10 月底完成重組四川省匯元達(dá)鉀肥有限責(zé)任公司項(xiàng)目,據(jù) 公司公告,截至 2020 年報(bào),四川省匯元達(dá)鉀肥有限責(zé)任公司之全資子公司老撾開元 礦業(yè)有限公司在老撾境內(nèi)擁有 141 平方公里的鉀鹽礦開采權(quán),其中已經(jīng)開采中的老 撾甘蒙省龍湖礦區(qū)西段 41.69 平方公里礦區(qū)保有資源儲(chǔ)量礦石量 11.99 億噸,氯化鉀 資源儲(chǔ)量 2.18 億噸,礦藏儲(chǔ)量十分豐富。老撾開元目前的產(chǎn)能為年產(chǎn) 50 萬噸氯化 鉀,為老撾境內(nèi)現(xiàn)存產(chǎn)能最大的氯化鉀生產(chǎn)企業(yè),產(chǎn)品主要銷往中國(guó)、印度和越南、 泰國(guó)、馬來西亞、新加坡等東南亞國(guó)家,2020 年度實(shí)現(xiàn)氯化鉀銷量近 45 萬噸。此外, 預(yù)計(jì) 2022 年底老撾開元二期 150 萬噸/年氯化鉀項(xiàng)目一期工程初步達(dá)產(chǎn)后產(chǎn)能進(jìn)一步釋放,將進(jìn)一步提升公司鉀肥業(yè)務(wù)板塊的盈利能力。

5、 復(fù)合肥:化肥復(fù)合化率仍有提升空間,行業(yè)格局持續(xù)優(yōu)化

基礎(chǔ)肥料價(jià)格對(duì)復(fù)合肥生產(chǎn)成本及價(jià)格影響較大。復(fù)合肥是指含有兩種或兩種 以上營(yíng)養(yǎng)元素的化肥,復(fù)合肥具有養(yǎng)分含量高、副成分少且物理性狀好等優(yōu)點(diǎn),對(duì)于 平衡施肥、提高肥料利用率、促進(jìn)作物的高產(chǎn)穩(wěn)產(chǎn)有著十分重要的作用。國(guó)內(nèi)常見的 復(fù)合肥料按總養(yǎng)分(N+P2O5+K2O)含量分為高濃度(≥40.0%)、中濃度(≥30.0%) 和低濃度(≥25.0%)三種。復(fù)合肥行業(yè)的上游行業(yè)為基礎(chǔ)化肥,即尿素、氯化銨、 硝銨磷、磷酸一銨、氯化鉀、硫酸鉀等,主要提供氮、磷、鉀元素。從復(fù)合肥產(chǎn)品成 本構(gòu)成來看,用作原材料的基礎(chǔ)肥料占生產(chǎn)成本的 70%-85%,對(duì)復(fù)合肥產(chǎn)品成本及 銷售價(jià)格影響較大。根據(jù)下游農(nóng)作物所需養(yǎng)料成分不同,復(fù)合肥企業(yè)生產(chǎn)不同元素 含量的產(chǎn)品,包括硝基復(fù)合肥、尿基復(fù)合肥、氯基復(fù)合肥、硫基復(fù)合肥等。

2016 年以來,國(guó)內(nèi)復(fù)合肥行業(yè)格局優(yōu)化,行業(yè)集中度、復(fù)合化率仍有提升空間。 2016 年以來,國(guó)內(nèi)復(fù)合肥企業(yè)因生產(chǎn)成本上漲而下游農(nóng)產(chǎn)品價(jià)格低迷呈現(xiàn)兩頭受擠 的狀況,行業(yè)進(jìn)入成本、技術(shù)、品牌、服務(wù)和資源全方位競(jìng)爭(zhēng)的關(guān)鍵階段,而經(jīng)銷商 渠道也同樣受到復(fù)合肥價(jià)格上漲與農(nóng)民對(duì)復(fù)合肥的消費(fèi)低迷的雙重?cái)D壓,盈利大幅 下滑,不少經(jīng)銷商因盈利難而退出市場(chǎng),行業(yè)產(chǎn)能的出清和經(jīng)銷商渠道的優(yōu)勝劣汰 促進(jìn)了行業(yè)競(jìng)爭(zhēng)格局的完善與優(yōu)化。據(jù)華經(jīng)情報(bào)網(wǎng)及智研咨詢數(shù)據(jù),從產(chǎn)能集中度 角度看,國(guó)內(nèi)復(fù)合肥行業(yè) CR10/CR3 分別從 2017 年的 58.6%/28.8%增長(zhǎng)至 2020 年的 60.0%/31.9%,其中大多 1-5 萬噸產(chǎn)能的小型企業(yè),年產(chǎn)能超過 300 萬噸的僅金正大 (普通復(fù)合肥 404.6 萬噸,控釋復(fù)合肥 103 萬噸,硝基復(fù)合肥 150 萬噸,水溶肥及新 型肥料 78.45 萬噸,磷肥 59 萬噸)、史丹利(520 萬噸/年,產(chǎn)能利用率 48.13%)、新 洋豐(復(fù)合肥 708 萬噸)、成都新都和湖北鄂中 5 家,行業(yè)產(chǎn)能分布仍然較為分散。 根據(jù)國(guó)家統(tǒng)計(jì)局,截至 2019 年我國(guó)化肥復(fù)合化率已提升至 41%以上,但相比全球 50%、發(fā)達(dá)國(guó)家 70%-80%的復(fù)合化率,仍有較大的提升空間。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關(guān)信息,請(qǐng)參閱報(bào)告原文。)

精選報(bào)告來源:【未來智庫(kù)】。未來智庫(kù) - 官方網(wǎng)站

馬龍