科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

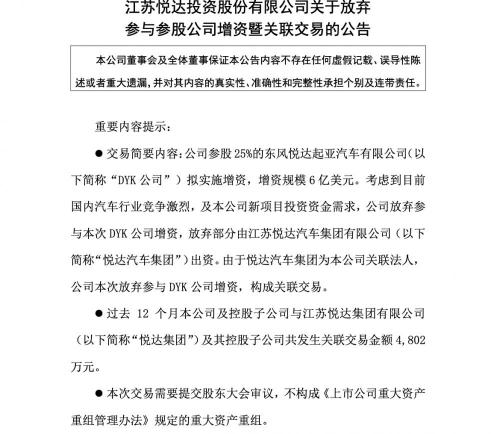

文:懂車帝原創邢秋鴻[懂車帝原創行業]三個月的時間,東風悅達起亞的股權已經產生多次變動。悅達投資放棄增資東風悅達起亞前不久,江蘇悅達投資股份有限公司(簡稱“悅達投資”)發布公告稱:考慮到目前國內汽車行業競爭激烈,及本公司新項目投資資金需求,

文:懂車帝原創 邢秋鴻

[懂車帝原創 行業] 三個月的時間,東風悅達起亞的股權已經產生多次變動。

悅達投資放棄增資東風悅達起亞

前不久,江蘇悅達投資股份有限公司(簡稱“悅達投資”)發布公告稱:考慮到目前國內汽車行業競爭激烈,及本公司新項目投資資金需求,公司放棄參與東風悅達起亞(DYK)總計6億美元的增資。

值得注意的是,去年底,東風集團將其持有的DYK25%股權以2.97億元的價格掛牌交易,悅達汽車成為唯一的競拍人。

交易完成后,DYK的股權結構由起亞株式會社、悅達投資、悅達汽車集團持有,持股比例分別為50%、25%和25%。如今,悅達投資一撤,起亞、悅達汽車和悅達投資的股比將變為50%:45.8%:4.2%

若是以往,股權變動到目前為止,應該就已經結束了。但是2022年開始,乘用車企業中外合資股比完全放開,而悅達集團在技術層面幾乎沒有話語權。9月合同到期后,起亞是有機會進一步拿到更多股權的。

據消息人士透露,隨著悅達放棄增資,作為外方的起亞有望將股比提升至一半以上,取得合資公司的主導權。

少了股權之間的博弈,做起決策來自然輕松。但如今大浪淘沙,燃油車時代行至尾聲,新能源轉型勢不可擋,起亞孤身逆襲又將有幾分把握?

結束三方博弈

1998年,江蘇悅達集團和韓國起亞以50:50的比例合作成立悅達起亞,開始了轎車生產。

2002年3月29日,東風、悅達、起亞三方在江蘇南京舉行合資合同和東風悅達起亞汽車有限公司章程簽字儀式,股權比例最后定格為東風、悅達各25%,現代起亞50%。同時也正式開啟了為期20年的三方合資道路。

以往兩家合資公司,尚且免不了在決策中為了各自利益博弈,更何況是三家。東風悅達起亞公司做重大決策時,需要三方高層一致同意,其中就要付出更高的溝通成本。

其實,東風悅達起亞三方合資的過程也算不上順利,2005年就出現過悅達集團意外“逼宮”,想要用2億元收購東風手中25%的股權。不過,當時東風集團的態度也非常強硬,給出的答復是:“不論現在,還是今后,都不會退出東風悅達起亞項目。”

畢竟,彼時的起亞品牌尚處在發展期,站在公司業績和未來前景的角度,股東之間存在矛盾尚且可以調和;只不過,一旦公司面臨困境,矛盾必將顯現。

2017年,受“薩德事件”影響,韓系車企銷量嚴重受挫。也是在這一年,自主品牌開始崛起,合資品牌開始大打價格戰,以“性價比”著稱的韓系車市場逐步被分割、壓榨。

巔峰時期,東風悅達起亞年銷量達到65萬輛。而在2021年東風悅達起亞銷量為15.85萬輛,同比下跌27%,與2016年的高光時刻相比,5年時間內銷量累計暴跌75.4%。

只不過,下跌似乎并未停止。根據懂車帝的車輛上險數據來看,2022年1月,東風悅達起亞上險量僅為6030輛。其中,被寄予厚望的K5凱酷上險量僅為795輛,緊湊級SUV智跑上險量為1268輛,K3與智跑的上險量差不多,基本上也在1200輛左右。

也就是說,不用月銷量過萬,月銷量破千就已經能夠成為起亞品牌的銷量擔當了。這種情況若想逆襲,首先少不了巨額投入。但面對連續下跌5年的東風悅達起亞,站在投資人的角度,放手或許也是一個理智的選擇。

東風、悅達“及時止損”

東風集團和悅達投資都在公告中不約而同地表明了一個意思,那就是及時止損。

數據顯示,自2017年至2021年第三季度,東風悅達起亞累計虧損90.35億元。1月28日,悅達投資發布的2021年度業績預告顯示,預計公司2021年度凈虧損7.99億元,扣非凈虧損8.17億元。

至于虧損原因,悅達投資表示,公司持股25%的東風悅達起亞,因為缺芯產銷量下降以及貴金屬漲價等因素,2021 年度業績繼續虧損,影響本公司歸母凈利潤約-5.31億元。

如果2022年悅達投資繼續虧損,按照證監會相關要求將被實施退市警告,股票代碼將被帶帽“ST”,給整個上市公司的發展都會帶來負面影響。

但是,起亞位于江蘇鹽城的三個工廠總產能卻達到89萬輛/年,即便第一工廠已被租與造車新勢力華人運通,但剩余兩座工廠仍達75萬輛,產能閑置現象極為嚴重。

從業績上來看,面對著起亞當前在華持續滑坡的局面,再加上持續5年來都未能見到起色的情況下,選擇放棄投資似乎是及時止損的最直接方式。

只不過,就現在的形勢而言,起亞“翻身”并不容易。以去年不足16萬輛的年銷量來看,起亞在中國市場已經成為一個“腰部”靠后的品牌了。

在傳統燃油車賽道上,原本屬于起亞的市場份額,一部分被逐漸崛起的自主品牌所取代,一部分被德系、日系所取代。

在新能源賽道上,那競爭對手就更多了。特斯拉以及國內新勢力,還有正在努力謀求轉型的傳統車企。

高端化領域,原本韓系車就是靠著“性價比”標簽,也正是因為這個標簽已經在市場中根深蒂固,也阻礙了起亞的高端化嘗試。

以智跑、K5為例,1月份兩款車型的銷量分別僅為1942輛和754輛。換言之,目前起亞在中高端市場上的表現還沒有亮點,市場份額也沒有優勢。

起亞放狠話:引領全球可持續移動出行

要問起亞是否會放棄中國市場,答案一定是否定的。誰能無視中國這個全球最大的單一市場,更何況是曾經“嘗過甜頭”的起亞。

只不過,起亞對于自身的技術還是絕對自信的。同時,從起亞品牌最近在中國的一系列動作上,也能看出端倪。

2月,悅達與起亞簽訂協議,擬組建新合資公司,通過導入新車型、發展新能源汽車、設立出口基地等方式,提升銷量以及產能利用率。同時,起亞還確立了“未來十年在中國市場總產銷超過400萬輛”的目標,相當于平均年銷量超過40萬輛。

簡單來說,起亞想通過這種方式告訴中國市場,“我們還沒放棄!”

隨后,3月初,起亞發布2030戰略規劃,立下四大目標:

1、2027年發布14款純電動車型,其中包括兩款電動皮卡。

2、2030年實現純電動汽車年銷量120萬輛。

3、全球汽車產品到2030年實現年銷量400萬輛,其中新能源汽車超過200萬輛。

4、所有新車都將配備智能互聯系統和自動駕駛輔助技術。

以上四個目標中,三個都與新能源有關。起亞預計,到2030年,純電動汽車80%以上的銷量將來自韓國、北美、歐洲和中國,在這些主要市場,純電動汽車占起亞總銷量比例將達45%。

中國市場方面,2022年則是起亞的電動化元年。除了將引入HEV混動車型外,海外市場熱銷的純電車型EV6也將很快引入中國市場;至2027年,以全新純電動車EV6為起點,起亞每年都會在中國市場推出全新的電動車型,逐步構筑起6款電動車的全新EV矩陣。

寫在最后:

要讓之前“嘗過甜頭”的起亞放棄中國市場,想來也不會甘心。只不過,如今的形勢發生太多變化。

電動化和智能化已經成為主旋律,起亞雖說背靠現代集團,自身也有一定的技術積累,但是在新能源領域,中國市場幾乎是沒有感知。

擁有合資公司絕對話語權,對于起亞品牌來說當然是好事。只不過該如何利用好?這要看起亞下一步的產品導入計劃和速度。

你認為起亞汽車能否在中國市場逆襲成功?歡迎在評論區留下你的精彩觀點。

丁楠一