科技改變生活 · 科技引領(lǐng)未來

科技改變生活 · 科技引領(lǐng)未來

最近去項(xiàng)目上檢查工作,和項(xiàng)目上的成本人員進(jìn)行了接觸溝通,發(fā)現(xiàn)有不少同志對(duì)于增值稅還是模棱兩可,尤其是剛畢業(yè)不久的學(xué)員,更是對(duì)此一知半解。國家發(fā)布建筑業(yè)的營改增政策已有5年之久,今天就為大家解說增值稅的前世今生,以及如何測(cè)算出項(xiàng)目實(shí)際稅負(fù)率。

01

建筑業(yè)增值稅的來歷

根據(jù)《財(cái)政部 國家稅務(wù)總局關(guān)于全面推開營業(yè)稅改征增值稅試點(diǎn)的通知》 財(cái)稅〔2016〕36號(hào)文規(guī)定:經(jīng)國務(wù)院批準(zhǔn),自2016年5月1日起,在全國范圍內(nèi)全面推開營業(yè)稅改征增值稅(以下稱營改增)試點(diǎn),建筑業(yè)、房地產(chǎn)業(yè)、金融業(yè)、生活服務(wù)業(yè)等全部營業(yè)稅納稅人,納入試點(diǎn)范圍,由繳納營業(yè)稅改為繳納增值稅。自此,建筑業(yè)正式進(jìn)入增值稅時(shí)代。如果說原來的營業(yè)稅是稅金1.0時(shí)代,那么增值稅就是稅金2.0時(shí)代了。

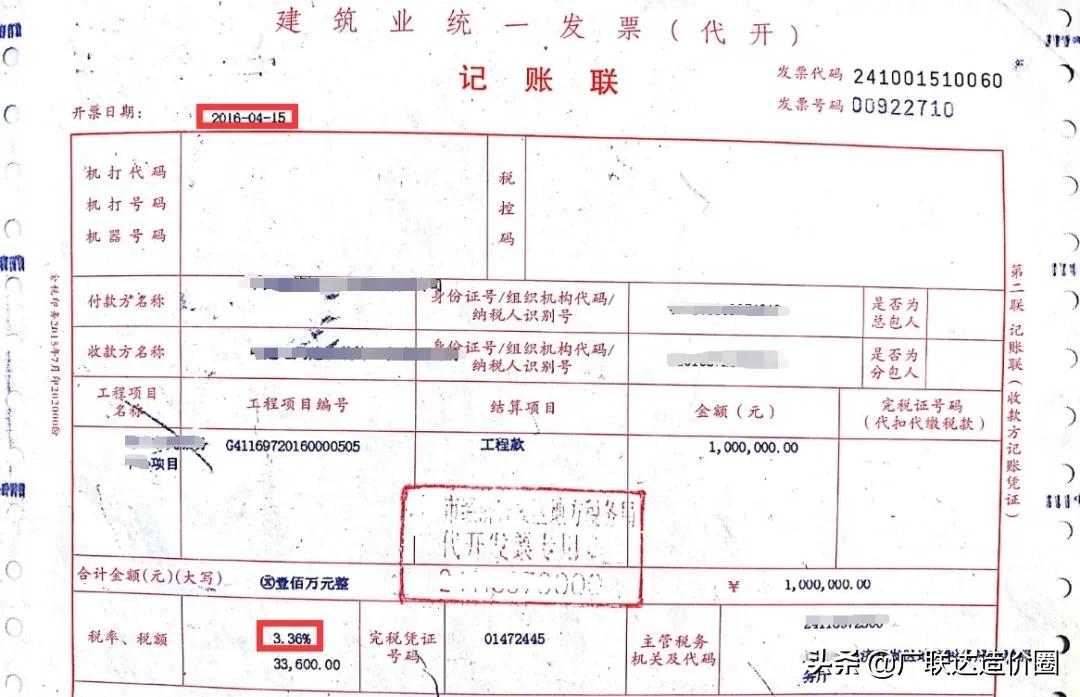

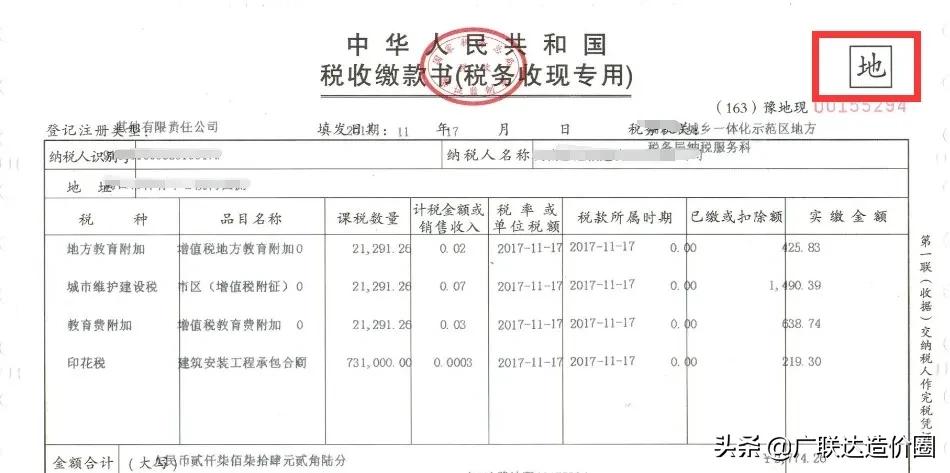

可能會(huì)有人疑問,建筑業(yè)營業(yè)稅究竟是什么樣子?為了滿足部分人的好奇心,這里就讓大家看看它到底長什么樣子(以開具的發(fā)票為例,更為直觀明了,注意觀察我用紅色圈住的信息):

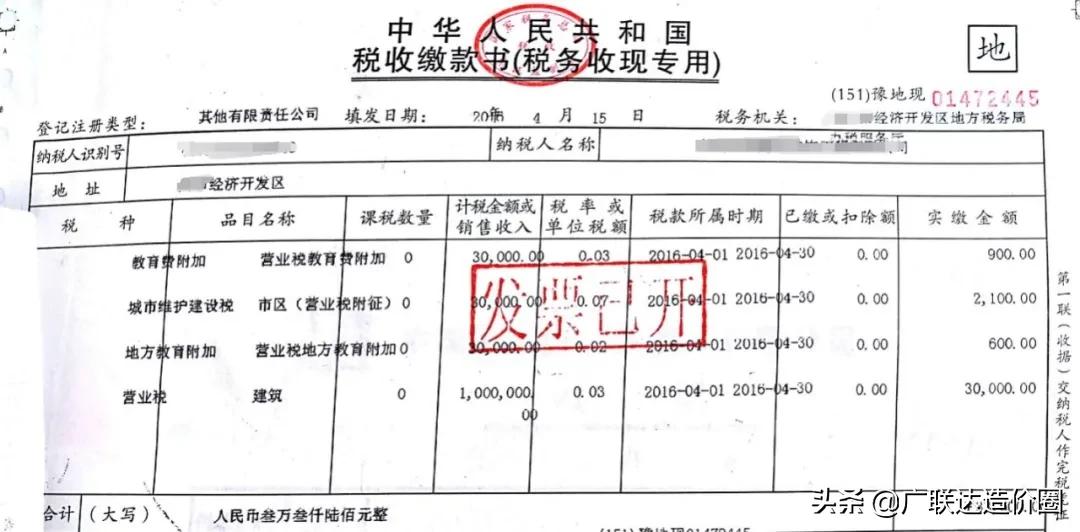

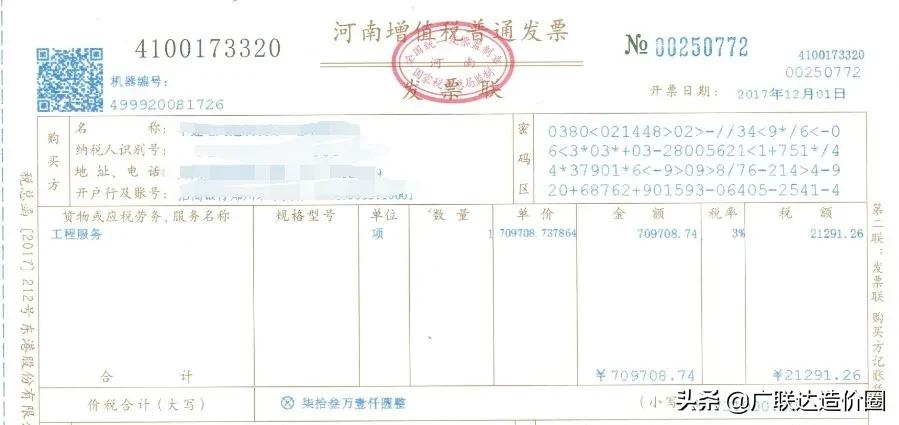

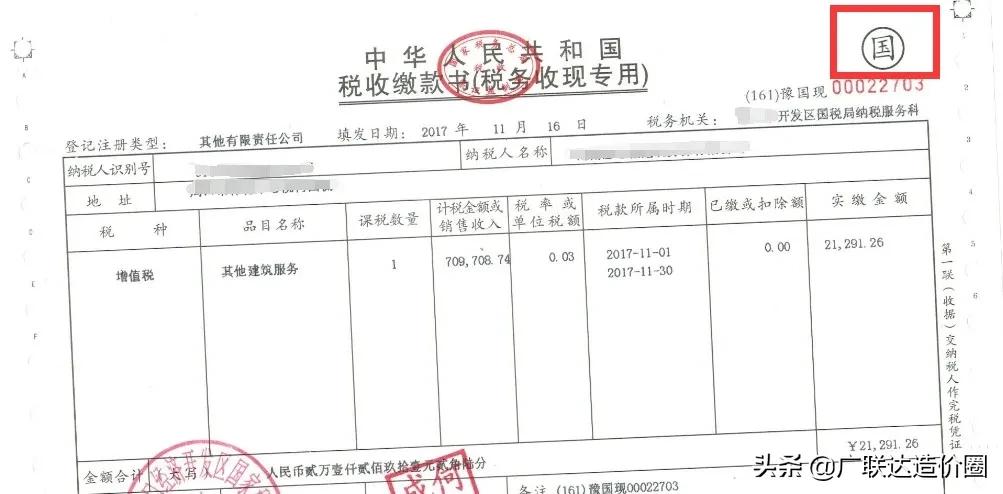

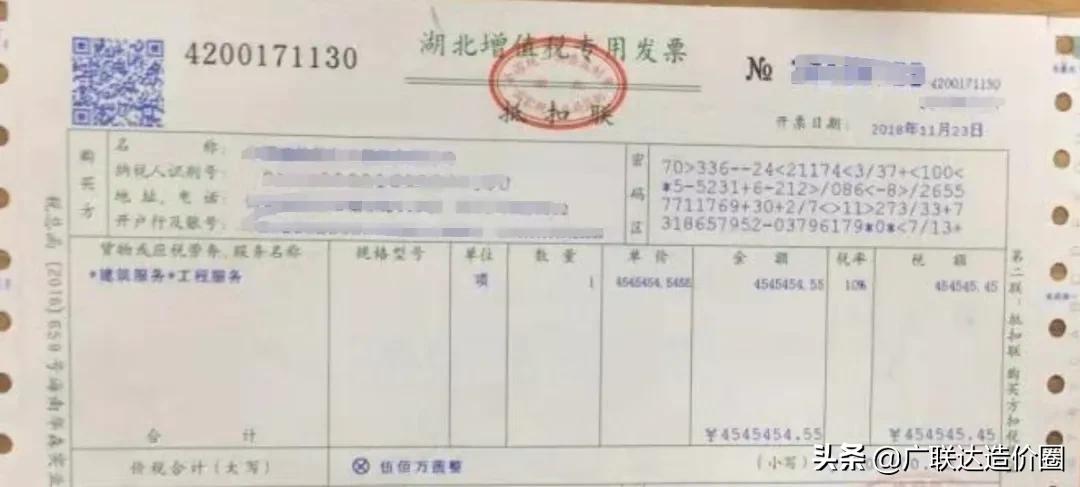

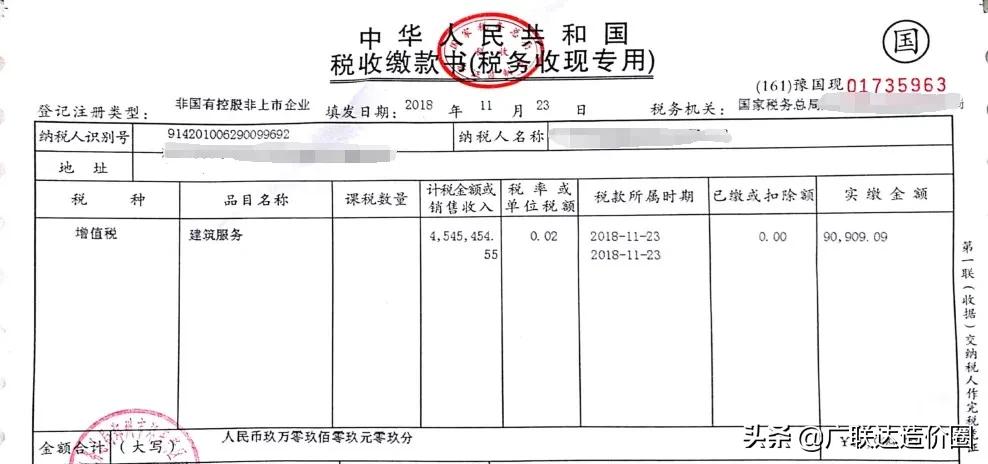

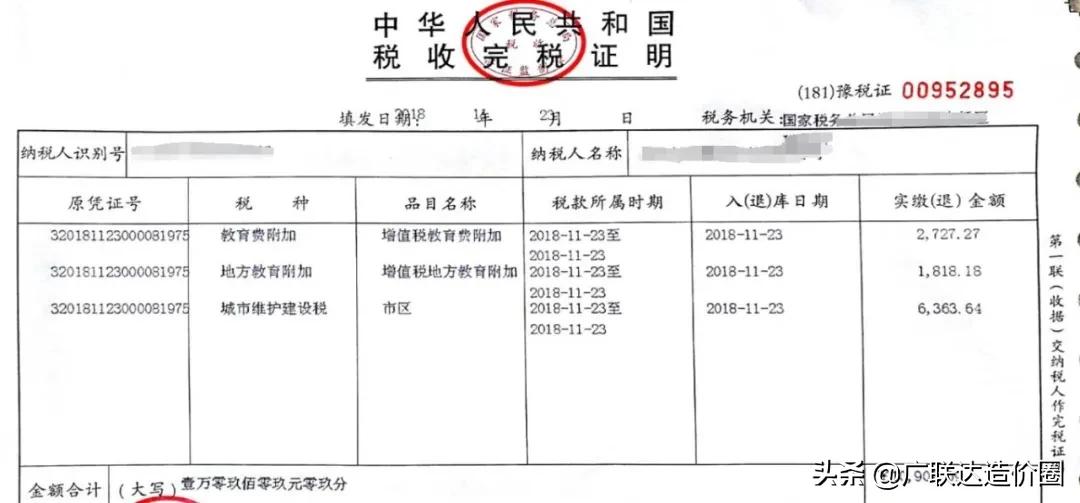

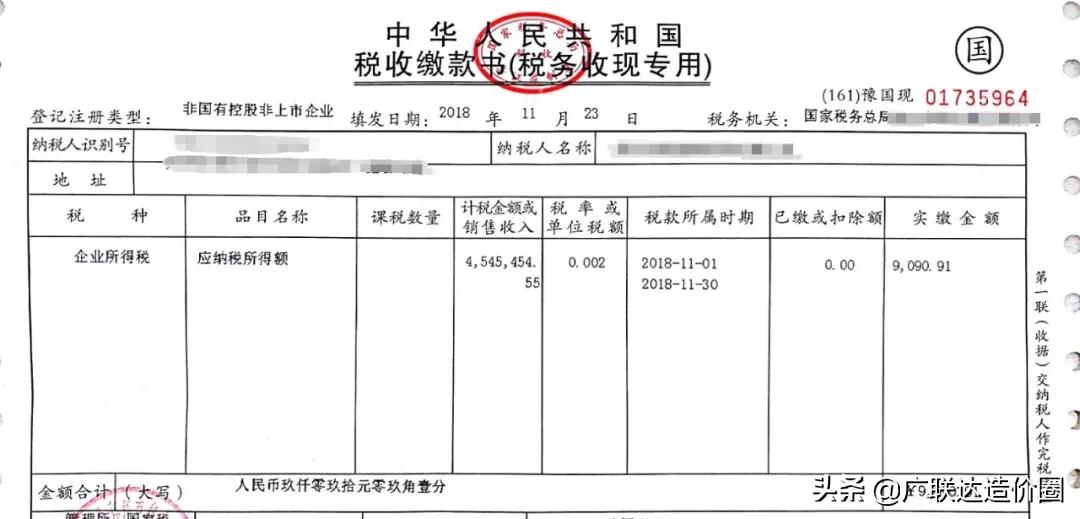

看過它原來的樣子,再來看看稅金2.0現(xiàn)在的樣子,這里分兩種情況:

第一種:營改增老項(xiàng)目

第二種:營改增新項(xiàng)目

看了上面這么多的發(fā)票和完稅憑證,相信大家對(duì)于稅種變化有了一個(gè)簡(jiǎn)單的認(rèn)識(shí),接下來讓我們探討一下施工項(xiàng)目實(shí)際應(yīng)用。

02

建筑業(yè)增值稅的基本概念

根據(jù)《財(cái)政部 國家稅務(wù)總局關(guān)于全面推開營業(yè)稅改征增值稅試點(diǎn)的通知》財(cái)稅〔2016〕36號(hào)附件1《營業(yè)稅改征增值稅試點(diǎn)實(shí)施辦法》規(guī)定:

第二十二條 銷項(xiàng)稅額,是指納稅人發(fā)生應(yīng)稅行為按照銷售額和增值稅稅率計(jì)算并收取的增值稅額。

銷項(xiàng)稅額計(jì)算公式:銷項(xiàng)稅額=銷售額×稅率

第二十四條進(jìn)項(xiàng)稅額,是指納稅人購進(jìn)貨物、加工修理修配勞務(wù)、服務(wù)、無形資產(chǎn)或者不動(dòng)產(chǎn),支付或者負(fù)擔(dān)的增值稅額。

簡(jiǎn)單來說,在工程項(xiàng)目實(shí)際應(yīng)用中,作為承包方,銷項(xiàng)稅就是給發(fā)包方開具發(fā)票繳納的稅額,進(jìn)項(xiàng)稅就是下游的勞務(wù)分包分供方按照結(jié)算金額提供的發(fā)票金額(也可以稱之為成本票)。

03

建筑業(yè)增值稅負(fù)測(cè)算

為什么要做稅負(fù)測(cè)算呢?雖然屬于財(cái)務(wù)管理的范疇,但確實(shí)又屬于項(xiàng)目管理的范圍之內(nèi)。做好項(xiàng)目稅務(wù)策劃,對(duì)項(xiàng)目的資金流向有重要的意義。比如,我們?cè)谶x擇供應(yīng)商的時(shí)候,是選擇小規(guī)模納稅人還是一般納稅人,這個(gè)就和項(xiàng)目利潤有很大的關(guān)系,在這里先按下不表。我們先看下項(xiàng)目稅負(fù)測(cè)算的過程:

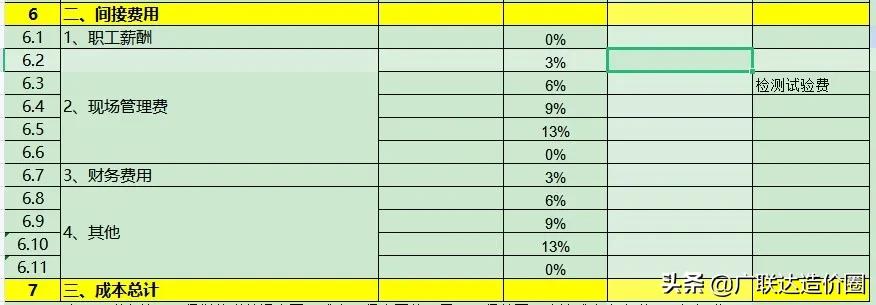

1. 分析項(xiàng)目成本結(jié)構(gòu)

備注:0%稅率的部分為取得增值稅普通發(fā)票或未取得發(fā)票的項(xiàng)目。

通過上面的表格,可以把項(xiàng)目成本進(jìn)行分類,根據(jù)不同的稅率,測(cè)算進(jìn)項(xiàng)稅額。其中,進(jìn)項(xiàng)稅額占比較大的還是屬于直接成本這一塊,直接成本中占比較大的為材料費(fèi)這一部分,一般稅率多為13%。當(dāng)然在實(shí)際采購中,牽涉到零星采購部分(現(xiàn)金購買),那么就不能取得進(jìn)項(xiàng)稅額了。

上面只是匯總表,可以根據(jù)實(shí)際情況進(jìn)行細(xì)化,比如把占比比較大的分包費(fèi)、材料費(fèi)單獨(dú)建表分析。只有拆分的越詳細(xì),測(cè)算的就越準(zhǔn),對(duì)項(xiàng)目管理地把控能力就越強(qiáng)。

2. 分析項(xiàng)目實(shí)際稅負(fù)

通過上面的成本結(jié)構(gòu)分析,可以測(cè)算出來項(xiàng)目實(shí)際的進(jìn)行稅額;根據(jù)項(xiàng)目的預(yù)算收入,測(cè)算出銷項(xiàng)稅額。二者的差值就是項(xiàng)目實(shí)際應(yīng)納的增值稅稅額,就可以測(cè)算出項(xiàng)目實(shí)際稅負(fù)率。如下表所示:

最后總結(jié)一句,如果項(xiàng)目盈利水平較好,那么在前期招標(biāo)采購時(shí),就需要一般納稅人的分包分供方多一些;反之,小規(guī)模納稅人的分包分供方可以適當(dāng)多一些。這樣做的目的可以有效控制項(xiàng)目成本支出,減少項(xiàng)目資金壓力。

丁俊明