科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

查閱更多PVC行業資訊,歡迎關注“眾塑聯”頭條號/抖音號。現貨市場今日國內PVC各主流地區市場價格變化不大,期貨反彈走高,市場報價隨行調整,午后點價貨源優勢減弱,但下游多維持剛需,改變有限,且市場看空氣氛濃厚,現貨銷售壓力較大,讓利意愿較強

查閱更多PVC行業資訊,歡迎關注“眾塑聯”頭條號/抖音號。

現貨市場

今日國內PVC各主流地區市場價格變化不大,期貨反彈走高,市場報價隨行調整,午后點價貨源優勢減弱,但下游多維持剛需,改變有限,且市場看空氣氛濃厚,現貨銷售壓力較大,讓利意愿較強,僅部分試探性小幅上漲30元/噸不等,市場成交一般。今日成本端電石價格繼續陰跌,華南基差收斂,國內PVC生產企業多維持平穩,部分小幅調整。

分區域來看,華北地區5型主流價格在8250-8350元/噸,北方需求依舊清淡,成交不佳。

華東地區5型主流價格在8400-8550元/噸,市場主流價格變化不大,期貨反彈,午后低端價格略有上移,下游對后市觀望情緒較重,拿貨積極性偏低,成交平淡。

華南地區5型主流價格在8500-8650元/噸,午后市場價格個別小幅上漲30元/噸不等,點價貨源優勢減弱,一口價報盤成交為主,下游觀望接貨積極性不高,現貨成交清淡,預售貨源價格較低,多在預售至1月份,部分春節后。

期貨市場

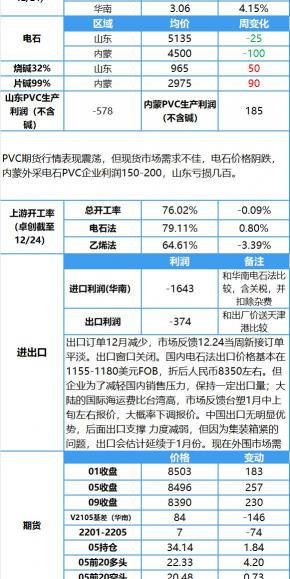

截至發稿,V2205今開8239元/噸,收于8496元/噸,漲0.99%,結算價:8362,昨日結算價:8413,交投區間8224—8510元/噸,成交93.7萬手,持倉增1.84萬手34.1萬手。

眾塑聯觀點

在歐洲的能源危機未完全解除之際,俄羅斯與北約爭端等地緣政治風險再次強化了市場對于供應端的擔憂,周初內外盤油價選擇繼續向上,帶動今日國內能化板塊普遍走強。

從基本面來看,在近期PVC供應端的收縮以及上游高庫存降價去庫的驅動下,庫存有所去化,但成本壓力有所緩解,PVC生產企業開工高位,加之本周天津大沽新裝置開車,后期新增檢修不大,供給增加預期強烈,而需求端由于季節性淡季影響需求端開工負荷難有提升,且春節前后下游多數放假,國內需求將進入停滯狀態冷疊加國際市場延續跌勢,且后市受需求轉淡影響仍繼續看低,出口支撐有限,未來一段時間內需求或有進一步轉弱跡象,供增需減下價格趨勢表現偏空。

但隨著PVC市場行情持續走弱,目前部分外采電石PVC企業出現面臨虧損而停車的情況,雖然原料電石價格也在穩步下跌,不過目前電石整體供需仍處于相對平衡狀態,電石市場在價格下調方面相對謹慎,價格的降幅并不及PVC,成本端上仍有一定支撐。值得注意的是由于燒堿片堿等產品的價格近期出現了明顯的反彈,也一定程度上緩解了部分壓力,目前的外采電石PVC生產企業的虧損還在能接受范圍內,因此開工負荷還沒有明顯下降。

基于上述因素判斷,上周隨著風險偏好回暖,以及邊際產能轉虧,帶來PVC期價小幅反彈,但因需求表現不佳,以及供給預期增加強烈,向上驅動力量不足,預計期價后續或仍將維持在當前對應外采電石PVC生產企業成本的區間內震蕩,重心逐漸下移的格局。

國際方面

截止12月23日,本周亞洲市場價格繼續下調10-40美元/噸不等,環比跌幅有所收窄,CFR中國跌20至1330美元/噸,CFR東南亞跌10至1340美元/噸,CFR印度跌40至1550美元/噸以下。美國出口價格暴跌180美元至1670美元/噸FAS,國內市場價格99美分/磅,維持平穩。

中國臺灣臺塑最新1月PVC報價環比12月下降120美元/噸,CFR印度在1590美元/噸,環比12月下降120美元/噸;CFR中國在1360美元/噸,環比下降130美元/噸;CFR東南亞在1430-1440美元/噸,環比下降100美元/噸。

上游原料

12月28日,今日個別電石出廠價小幅下調,電石供應持續回升疊加PVC行情不佳拖累,但電石市場供需仍處于相對平衡狀態,市價格下調相對謹慎,隨著下游PVC價格走弱,陰跌跟隨為主。

電石:烏海電石價格下跌50在4500元/噸;山東電石價格在5135元/噸。

堿:燒堿價格呈現底部反彈態勢。山東32%燒堿在965元/噸;內蒙99%片堿上漲40在2975元/噸。

12月27日,亞洲乙烯市場行情平穩,CFR東北亞報價1016-1026美元/噸CFR東南亞報價1001-1011美元/噸。

上游開工

截至12月23日,國內PVC行業整體開工負荷微降,延續下行滑態勢。據卓創資訊數據顯示,PVC整體開工負荷76.02%,環比上周下降0.09個百分點。

華南下游開工

庫存情況

截至12.24:社會庫存增加。

華東9.55萬,環比增加0.09萬;同比增加0.49萬;

華南3.06萬,環比增加0.12萬,同比增加1.93萬;

華東加華南12.61萬,環比增加0.21;同比增加2.42萬(卓創)

截至12月24日,

華東地區在9.85萬噸,環比增加0.02萬噸,同比增加0.02萬噸;

華南地區在3.54萬噸,環比增加0.36萬噸,同比增加0.33萬噸;

華東加華南在13.39萬噸,環比增加0.38萬噸,同比增加1.36萬噸(隆眾)

西南庫存增加600噸至7000噸。

05多空持倉

05凈多凈空持倉

【免責聲明】以上內容僅供參考,眾塑聯不對所收集的數據、信息的真實性、準確性、完整性和所持的觀點承擔任何法律責任。

金龍華