科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

(報告出品方/作者:廣發證券,孫柏陽、代川、曹瑞元)一、以史為鑒,風電與光伏產業發展綜述(一)歷史回顧:從發展階段復盤產業鏈的驅動因素回顧風電行業20年發展史,大致可分為幾個時期。跑馬圈地階段(2010年及以前):我國風電行業起步始于上世紀

(報告出品方/作者:廣發證券,孫柏陽、代川、曹瑞元)

一、以史為鑒,風電與光伏產業發展綜述

(一)歷史回顧:從發展階段復盤產業鏈的驅動因素

回顧風電行業20年發展史,大致可分為幾個時期。

跑馬圈地階段(2010年及以前):我國風電行業起步始于上世紀七八十年代,此后 經歷了十多年的產業化探索階段,到2004年以后快速發展,國家不斷出臺相關鼓勵 政策。2008-2010年中國經歷了跑馬圈地的高速發展階段,期間風電裝機量躍居世 界第一。

洗牌調整階段(2011-2013年):由于發展過快,風電產業隨之出現了電網建設滯 后、國產風電機組質量難以保證、風電設備產能嚴重過剩等問題。行業進行調整洗 牌,國家政策也相應有所收緊,期間裝機量增速疲軟。

穩步增長階段(2014-2019年):調整洗牌后,中國風電產業基本遏制了過熱,發展模式基本實現了從重規模、重速度、重裝機到重效益、重質量、重電量的轉變, 步入穩步增長。期間三北地區棄風限電問題限制了裝機增速,但在國家一系列出臺 政策引導下裝機量又很快回升。

退補搶裝階段(2020-2021年):2019年“雙碳”目標的提出再次將新能源發電推向風 口,同期國家補貼政策逐漸退坡使得陸上和海上風電在2020、2021年分別迎來了搶 裝熱潮,在煤炭能源緊缺、火電成本走高背景下,風電平價已成大勢所趨。

從產業鏈利潤來看,2010~2015年風機招標價格整體穩中有升,鋼材價格下行推高 零部件廠商毛利率,產業鏈的總體毛利率走勢較為趨同;2016-2017年受三北地區 棄風限電的影響,裝機同比有所下滑,風機下游需求承壓導致招標價格走低,風機 企業在成本端控制下毛利率尚能維持相對穩定,而鋼材漲價壓低了零部件廠商毛利 率,運營商毛利率高位波動,利潤走勢開始分化;2018-2021年,隨著風機大型化 帶來的降本趨勢,產業鏈各環節競爭格局與盈利能力出現分化,下游運營商話語權 增強,毛利率顯著高于產業鏈其他環節。

相比風電,光伏起步較晚,在過去十年間經歷了高速發展。

快速崛起階段(2010年及以前):2009年政府部門先后開展了特許權招標、太陽能 光伏建筑示范項目、金太陽工程等,實施50%的初始投資補貼,擴大國內光伏終端 市場,開啟進階通道。

內需拉動階段(2011-2013年):經過09-11年的快速增長后,起步階段的內需市場 無法一時消納彼時巨大的產能,而2011年下半年美國對中國光伏行業發起“雙反”的 貿易制裁,出口,光伏行業迎來內憂外患的雙面夾擊。為了拉動內需,2012年底國務院下發五條措施多方面扶植光伏業發展,裝機增速回升。

穩步增長階段(2014-2017年):在此期間國家發改委出臺多項政策支持行業發展, 行業基本面開始好轉,隨即進入快速發展階段,光伏新增裝機和累計裝機迅速飆升。

平價破局階段(2018-2021年):2018年國家下發《關于2018年光伏發電有關事項 的通知》“531新政”,暫停普通光伏電站建設、降低補貼標準、降低上網電價,這對 光伏行業又一次提出了挑戰。直到2020年,我國光伏產業才實現了反彈。

縱觀整個風光發展史,在可持續發展的長期底盤邏輯支撐下,行業由政策驅動轉向市場驅動,優質的零部件玩家不斷涌現。下游運營商屬于資本密集型行業,玩家多 為國有企業,對價格的高敏感度和風場/電站資源的分配制使其在產業鏈中的話語權 不斷拔高。平價時代下,無論是風電還是光伏,運營商的成本壓力都逐步向產業鏈 上游和中游分攤轉移,這些環節的性價比是影響行業裝機的重中之重。

(二)未來展望:雙頭并進,邁入平價時代

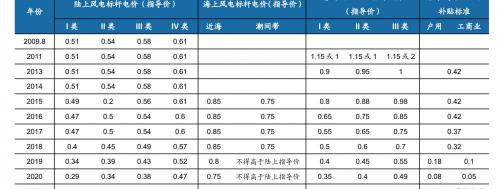

為了促進風光行業內生發展,我國相關部門一直在按節奏推動補貼退坡。2021年6 月國家發改委發布的《關于2021年新能源上網電價政策有關事項的通知》,規定2021 年起新備案集中式光伏電站、工商業分布式光伏和新核準陸上風電項目,中央財政 不再補貼,實行平價上網。而2022年起,海上風電、戶用分布式光伏不再享受國家 補貼,國家退補后鼓勵省級政府給予一定補貼。

部分地區為鼓勵當地可再生能源電力產業發展,推出了地方性補貼政策。其中,除 廣東、浙江、陜西以外,多數地區的光伏補貼僅限2021年底前并網項目;海上風電 方面,上海的補貼僅限2021年底前并網的項目,廣東、浙江已接力出臺未來四到五年新建項目的補貼方案,廣東補貼力度較小,浙江補貼政策有助于實現平價。

短期來看,各省十四五規劃裝機目標將是未來五年的內在裝機動力。未來風光建設 主要集中在華北及西北地區,河北省2025年風光累計裝機目標合計97GW,山東、 青海、新疆的新能源累計裝機規劃也達60GW以上。從增量上看,各省規劃的光伏 裝機量總體高于風電。

(三)降本動力:風機大型化 vs 組件大尺寸化

平價倒逼產業鏈上游降本,風機大型化和組件大尺寸化是核心驅動力。風光產業的 發展是不斷追求最低度電成本(LCOE)的過程,而風機和組件的降本增效成為降低 LCOE的重要途徑。

風機方面,根據CWEA發布的《中國風電產業地圖》,2008-2018年每年新增裝機中,單機容量2MW以上的風電機組占比正在持續提升;2019年,中國新增裝機的風 電機組平均單機容量為2454kW,同比增長12.4%。主流機型的單機容量已從2MW 級升至3-4MW級。大容量機組在施工安裝過程中,雖需要較高的投資,但是由于機組數量少,可以有效地降低風電場的建設成本,并在后期運營維護過程中減少故障 點,降低運維成本和風電度電成本。

光伏方面,根據晶澳科技官網數據,自2019年起在大尺寸硅片技術的推動下出現了 各類超高功率組件,直接將最領先的組件功率從2019年的410W提升到2020年上半 年的445W,且繼續提升到下半年的500W+,甚至更高。隨著組件大尺寸大功率趨勢加強,光伏電站建造的BOS成本(Balance of System,除組件以外的成本)呈現 明顯的下降趨勢。(報告來源:未來智庫)

二、立足當下,風電光伏的 IRR 測算分析

(一)陸上風電:基本實現平價,華南地區經濟性高

IRR是運營商判斷裝機項目性價比的重要因素。我們參考《建設項目經濟評價方法 與參數》、《陸上風電場工程設計概算編制規定及費用標準》(NB/T 31011-2019)、 《陸上風電場工程概算定額》(NB/T 31010-2019)等文件建立了仿真模型,對全 國范圍內的陸上風電平價項目進行了經濟性測算。

模型中設定全國平均陸上風電利用小時數為2000小時,全國平均燃煤上網電價為 0.3765元/kwh,陸上風機價格為2300元/kw;根據我們的測算結果,若以7%的全投 資IRR作為判斷項目投資可行性的臨界點,則在選用當前主流4MW機型的條件下, 100MW以上的陸上裝機項目具備投資價值;在選用5MW機型的條件下,80MW以 上的陸上裝機項目具備投資價值。

以最常見的4MW陸上風機為例,我們分別從風機價格變化、等效利用小時數變化、 上網電價變化的角度,對不同容量的陸上風電項目的全投資IRR進行了敏感性分析。 在變化其中一個條件時,其他條件與上述模型初始設定保持一致。 根據我們的測算結果,風機價格下降到1900元/kw以下,或等效利用小時數增加到 2400小時以上,或上網電價提升到0.4267元/kwh(上浮20%)時,大多數容量的陸 風項目都具有投資價值。

我們進一步測算了100MW容量、選用4MW機型情境下全國各省的陸上風電全投資 IRR,在模型中增加了以下設定:1. 等效利用小時數:按風電財經統計的各省2020年全年風電利用小時數; 2. 上網電價:按各省發改委披露的燃煤上網基準價(含稅)。

由以上測算結果可知,在風機大型化和招標價格持續走低的推動下陸上風電已基本 能夠實現平價,部分地區如廣西、福建、云南等IRR保持在較高水平,全國共計13 個省份的IRR超過7%(西藏電價高、風資源豐富,但由于海拔較高,建造安裝難度 較大);而三北地區受到棄風限電影響,等效利用小時數較低,目前陸上風電項目 經濟性較差,但隨著近年棄風率持續降低,配合風光大基地配套建設特高壓輸送線 路增強三北地區消納能力,可通過建設大規模大機型項目改善IRR。

(二)海上風電:大型化、規模化兩大推手

根據國家能源局的數據,2021年我國新增風電裝機量47.57GW,其中陸上風電 30.67GW、海上風電16.90GW。截止2021年末上海風電累計裝機量在25.9GW左右, 其中累計裝機第一大省為江蘇省(11.8GW),其次為廣東省(6.5GW)。我們梳 理了各個主要省市的海上風電投資項目以及規劃目標,預計全國在2025年底的總裝機可達到66.6GW。預計接下來四年海上風電發展速度最快的將是廣東省,其十四 五規劃為2025年底力爭達到18GW的并網容量,目前在建項目有6.6GW,已核準待 建的項目容量有19.8GW;而根據江蘇省的規劃,預計其2025年底累計裝機容量在 15.2GW左右。

我們同樣建立了海上風電的IRR仿真模型,立足于2022年平價預期的具體假設如下:

1. 時間周期:海上風電建設周期2年,運營周期25年;

2. 裝機成本:參考海力風電招股書、每日風電以及CNKI上的相關論文,模型中的 4MW風機單價依據近期的平價項目招標價格定為4300元/kw,塔筒價格300萬元 /臺套,基礎價格950萬元/臺套,安裝費用450萬元/臺。大型化影響下,風機型 號每增加1MW,塔筒單臺價格上漲20%,安裝費用增加20%,基礎單價增加250 萬元/臺套。其余海纜等零部件成本參考各大公司的公告和文獻作出經驗假設;

3. 運維成本:風電機組運維費用包括運維船租金、外包費、人員費、管理費和大部 件運維費用,風場配套設施運維成本包括升壓站、消耗品,根據金風科技模擬數 據測算;

4. 融資成本與稅率:與陸上風電模型假設保持一致。

在我們建立的模型中,水深30米、離岸40千米,平均等效利用小時數為3000小時, 全國平均燃煤上網電價為0.4元/kwh測算平價海上風電項目的IRR。若運營商以6%的 資本金IRR為立項的基準線,根據我們的測算結果,2022年容量在400MW及以上、 10MW以上風機的海上風電項目可達到資本金IRR6%的要求。

內部因素敏感性分析:以400MW、8MW風機的海上風電項目為例,對其資本金IRR 進行建設成本和利用小時數的雙維度敏感性分析,可以發現當建設成本降低到 14000元/kw及以下時,等效小時數提高到3500h以上就能實現平價;而當建設成本下降到10000元/kw及以下時,等效小時數在2500h就能實現平價。因此對于海上風 電而言,風機和塔筒、基礎等零部件降本仍是勢在必行;同時由于漂浮式海上風電 項目的預期風速高于固定式基礎項目,有助于提高等效利用小時、更快實現平價, 漂浮式海上風電的重要地位將逐步凸顯。

外部因素敏感性分析:仍然以400MW、8MW風機的海上風電項目為例,我們對其 資本金IRR進行貸款利率和上網電價的雙維度敏感性分析,可以發現當上網電價位于 0.40元/kwh及以下時,貸款利率需要低于4%才能實現項目經濟性;當上網電價高于 0.41元/kwh時,5%以內的貸款利率均可實現海風平價上網。幾大主要海風省份的燃 煤標桿電價范圍大約在0.36元/kwh到0.46元/kwh之間,對于電價低于0.40元/kwh的 江蘇、福建、遼寧、山東、河北、天津等地,政府的貸款優惠利率支持較為重要。

綜合來看,內部因素(建設成本、等效小時數、運維成本、運營周期等)和外部因 素(上網電價、貸款利率等)對于海上風電IRR的敏感系數不同,其中建設成本、等 效小時數和上網電價是最主要的三個因素,對IRR的影響較大。

以400MW容量、選用8MW風機的海上平價項目為例,我們參考北極星風力發電網 披露的幾個海上風電重點開發省份的等效利用小時和建造成本數據,并根據2020年 各省的燃煤上網基準價對其IRR進行了測算。其中,福建、廣東的海上風資源較為豐 富,但海床結構復雜造成建設成本較高。可以看到,在目前較高的建造成本水平下, IRR相對較高的省份主要集中在福建、廣東、江浙滬等地區,但距離實現平價尚需 跨越較大的距離。目前,廣東、浙江已出臺未來四到五年對海上風電的地方補貼政 策,預計后續將會有更多省市推出相應政策支持地方海上風電的發展。

預測未來五年內的降本進程:根據北極星風力發電網,海上風電建設成本從2010年 的單位千瓦造價在23700元/千瓦左右降至目前15700元/千瓦左右,CAGR約4%。我 們假設2022年、2023年各省的建設成本在平價壓力下降低20%,之后每年按照4% 的速度下降。

基于以上降本預期,同時考慮廣東省和浙江省的地方補貼政策(廣東省2022-2024 年分別補貼1500元/kw、1000元/kw、500元/kw;根據浙江省發改委的數據,浙江省 通過競爭性配置確定需要扶持的項目,2022-2025年度裝機總容量分別不超過50萬、 100萬、150萬、100萬千瓦)。預計2022年上海、浙江、福建、廣東可實現平價上網,江 蘇IRR水平較高;2023年,江浙滬及福建、廣東五個重點省份IRR預計超過10%, 山東、海南實現平價;到2024年,除廣西外基本各大海風省份均可實現平價。

若以各省實現6%的資本金IRR反向推算,江浙滬及福建、廣東在目前的建設成本基 礎上還需下降15%-20%,有望在今年或明年加大力度實現;而遼寧、天津、河北、 廣西等地由于海風資源較差、電價較低,建設成本還需下降40%左右才能達到6%的 資本金IRR,平價節奏較慢。

為了快速實現平價,需產業鏈各環節協同降本。在建設項目的靜態投資構成當中, 風電機組(35%)、基礎(22%)、海纜(12%)為占比最高的幾個部分,也是未 來降本的主要著力點。(報告來源:未來智庫)

(三)光伏:硅料組件漲價潮下的平價挑戰

組件大尺寸化能夠降低單瓦價格和BOS成本。組件成本在總投資成本中占比約45%, BOS成本約占55%。2021年在產業鏈上游產能錯配和長建設周期壓力之下硅料大幅 漲價,組件價格相應走高,均價達到1.9元/w,近期有輕微回落趨勢,但預計在硅料 新擴產能完全釋放之前,組件價格短期仍將維持高位。我們基于2021年的價格水平 搭建模型對光伏運營商的IRR進行了測算,主要假設如下:

1. 融資成本:自有資金占比20%,貸款利率4.9%,折現率5%,還款周期15年;

2. 時間周期:建設周期1年,運營周期25年;

3. 投資成本:假設166組件(445W)、182組件(535W)、210組件(545W)、 210組件(585W)、210組件(600W)的單價分別為1.90/1.83/1.79/1.75/1.74 元/W,對應的集中式光伏投資成本分別為4.10/4.00/3.92/3.86/3.83元/W,對應 的分布式光伏投資成本3.77/3.67/3.59/3.53/3.50元/W(參考廣發電新組報告);

4. 運維成本:根據CPIA《2020年中國光伏產業發展路線圖》,集中式光伏運維成 本0.0454元/W,分布式光伏運維成本0.0512元/W;

5. 電價:燃煤標桿電價0.3765元/kwh,民用電價0.5150元/kwh,一般工商業電價 0.6111元/kwh,分布式光伏自發比例70%,自發自用電價折扣85%;

6. 稅率:與風電的模型保持一致,增值稅率13%,銷售稅金附加10%。以增值稅稅 額為基礎計征;所得稅率25%,三免三減半;

7. 其他假設:組件首年衰減率2%,之后的年衰減率為0.7%;雙面增益5%。

根據2020年各省市光伏發電利用小時數,設定集中式光伏的全國平均發電利用小時 為1250小時,分布式光伏的全國平均發電利用小時為1100小時。在2021年硅料漲價 潮下,集中式光伏(地面電站)和戶用分布式光伏的全投資IRR在5%-7%之間;工 商業分布式光伏全投資IRR大于7%,資本金IRR在20%左右,能夠實現平價。

預計未來隨著各產業鏈環節產能的逐步釋放,組件價格將回歸正常水平。根據CPIA 《2020年中國光伏產業發展路線圖》中對未來十年光伏投資成本和運維成本的預測, 結合各省市2020年光伏發電小時數和最新居民用電電價及一般工商業電價,我們測 算出各省市在2021年及未來十年光伏電站的IRR變化情況如下。2021年,僅四川、 黑龍江、西藏、吉林四省的集中式光伏IRR超過7%,到2025年基本半數省份可平價 上網;到2030年,18個省份可實現地面電站平價上網。

分布式光伏的平價進程相對較快。在CPIA預測的投資成本條件下,2021年四川、吉 林、黑龍江等9個省份戶用分布式可平價,到2023年已有超過77%的省份戶用分布 式光伏全投資IRR超過7%,2030年除重慶外,基本所有省份都可實現平價;工商業 分布式光伏2021年就已有超過半數省份可平價上網,2023年絕大部分省份IRR超7%。

三、平價之路,誰能搶占先機?

根據我們搭建的模型,在國家補貼退坡之后,陸上風電和分布式光伏由于平價進程 較快、平價地域較廣,將體現出較高的投資性價比優勢;由于2021年硅料大幅度漲 價壓縮了光伏裝機的利潤空間,在硅料價格仍居高位的情況下陸上風電更具競爭力, 大容量、大風機的陸上風電項目IRR可達到9%以上,高于分布式光伏的全投資IRR。 該結果體現在了招標量上,根據金風科技的季報,21Q1-3 風電招標量同比去年高 增115.1%,預計2022年裝機將延續高景氣;而光伏招標需求則相對承壓,根據蓋錫 咨詢數據,2021年前11月份的光伏項目招標量同比下降約11.30%。

對于海上風電,推動風機、塔筒、基礎和海纜等產業鏈各環節降本勢在必行,地方 支持的重要性凸顯,預計2025年全部重點省市可實現平價。對于集中式光伏,平價 趨勢在于未來硅料價格回落的預期,組件大尺寸化將進一步加速平價進程。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】。未來智庫 - 官方網站

馬楠遠