科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

(報告出品方/作者:光大證券,殷中樞、郝騫、黃帥斌)1、結構件:動力電池關鍵材料動力電池精密結構件,廣義來講包括電芯頂蓋、鋼/鋁外殼、正負極軟連接、電池軟連接排等,狹義來講主要包括電芯殼體和頂蓋,對鋰電池的安全性、密閉性、能源使用效率等都具

(報告出品方/作者:光大證券,殷中樞、郝騫、黃帥斌)

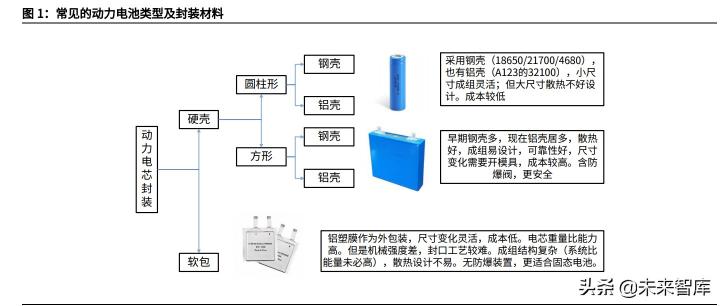

1、 結構件:動力電池關鍵材料

動力電池精密結構件,廣義來講包括電芯頂蓋、鋼/鋁外殼、正負極軟連接、電 池軟連接排等,狹義來講主要包括電芯殼體和頂蓋,對鋰電池的安全性、密閉性、 能源使用效率等都具有直接影響。

按照電池封裝技術路線的不同,主要有方形、圓柱、軟包三種形狀,對應的結構 件分別為方形結構件、圓柱結構件和鋁塑膜。

整體來看,圓柱和方形統(tǒng)稱為硬殼,封裝結構較為相似,均由殼體和蓋板組成。 軟包電池封裝較為特殊,由鋁塑膜構成。

1.1、 產(chǎn)品屬性:大宗材料,精密制造

從成本構成和制造工藝來看,動力電池精密結構件具有大宗屬性和精密制造兩個 特點,并隨鋰電池降本進程持續(xù)降本。

成本端 :大宗屬性

結構件(包括圓柱、方形結構件及鋁塑膜)均屬于金屬材料加工行業(yè),生產(chǎn)成本 中原材料成本占到 50%以上,其次是制造費用(折舊攤銷及電力成本)和人工 成本。

從原料端來看,方形鋁殼結構件原料以鋁合金為主,其次為銅、鋼材、塑料等; 鋁塑膜的原料為鋁箔、尼龍、聚丙烯等,輔以必要的粘結劑。

工藝端:精密制造

蓋板的主要生產(chǎn)工藝包括沖壓、焊接、注塑等,殼體的生產(chǎn)工藝主要是沖壓、拉 伸。鋁塑膜的主要生產(chǎn)工藝包括精密涂布、貼合等。

除了基本技術,結構件也發(fā)展了眾多延伸技術,如安全閥防爆設計、摩擦焊接技 術等,主要用于蓋板結構的優(yōu)化升級。此外,為了滿足大規(guī)模精密制造的需要, 行業(yè)普遍引入了自動化設備、柔性生產(chǎn)線等。

需要強調(diào)的是,車規(guī)級動力電池對一致性的要求較高。通常一輛車所集成的電芯 數(shù)量成百上千,電芯的差異性會導致“短板效應”,嚴重影響模組及電池包整體 性能。因此,對電池制程能力要求較高,不合格率往往達到 PPM 級。

使用端:跟隨能源降本

隨著動力電池持續(xù)降本,2017 年以來,磷酸鐵鋰和三元電池的度電成本已下降 50%以上。其中降本的因素除了電池大規(guī)模制造的規(guī)模效應、技術進步帶來的能 量密度提升、結構創(chuàng)新帶來的成組效率提高之外,原材料成本下降是核心因素。

作為動力電池的關鍵材料,結構件成本占電芯成本比重通常在 8%左右。近年來, 結構件成本也處于不斷下降趨勢。硬殼方面,2017-2020 年,寧德時代采購結構 件單價下降 37%,震裕科技結構件單價下降 30%;軟包方面,2017-2019 年, 孚能科技鋁塑膜采購單價下降 23%,2018-2020 年,珠海冠宇鋁塑膜采購單價 下降 12%。

在主要原材料鋁、鋼、銅價沒有顯著下降的背景下,結構件行業(yè)持續(xù)降本的動力 來自于規(guī)模效應、技術提升和材料利用率提升。 規(guī)模效應有助于攤薄設備和人工成本,自動化設備的應用使得產(chǎn)品良率提升,通 過材料排布設計可以實現(xiàn)材料利用率提升。2017-2020 年,震裕科技對鋁材的利 用率從 44.6%提升至 49.5%。

1.2、 結構件介紹:硬殼持續(xù)降本,鋁塑膜國產(chǎn)替代

對結構件的需求來自于電池封裝。目前,主流的電池封裝技術主要有方形電池、 圓形電池以及軟包電池三類。動力電池的安全性和使用壽命都受其封裝工藝的影 響,不同的封裝技術都具有不同的技術壁壘。封裝工藝設計除需滿足耐撞擊振動 和擠壓穿刺的物理沖擊外,也需滿足防火阻燃等化學性能要求。

1.2.1、硬殼結構件:蓋帽是關鍵,防爆片鋁材有待降本

硬殼結構件包括圓柱和方形結構件,通常由殼體和蓋板組成。其中,蓋板的制造 工藝復雜度通常遠高于殼體。

蓋板

蓋板的主要功能包括:1)固定/密封功能:頂蓋與鋁殼激光焊接,包裹固定裸電芯并實現(xiàn)密封作用;2)電流導通功能(極柱):在電池中,頂蓋極柱、轉接片和電芯極耳焊接導通, 保證電芯充放電電流導通的功能;在模組中,頂蓋極柱與匯流排激光焊接、螺栓 連接,形成串/并聯(lián);3)泄壓功能(防爆片):當電池出現(xiàn)異常,內(nèi)部氣壓增大至一定值,頂蓋防爆 閥將開啟進行泄壓,降低爆炸風險;4)熔斷保護功能(翻轉片):當電池出現(xiàn)異常,內(nèi)部氣壓增大至一定值,頂蓋 翻轉片向上頂起,與負極鉚接塊接觸,使頂蓋正負極直接短路,同時鋁連接片 Fuse 熔斷,快速切斷電流; 5)降低電腐蝕:正極上塑膠采用導電 PPS,保證正極柱與頂蓋板間有一定阻值, 降低正極柱與鋁殼間的電位差,防止頂蓋板/鋁殼電腐蝕,進而提高產(chǎn)品質(zhì)量和 使用壽命。

蓋板中重要部件主要有: 1)防爆片:一般磷酸鐵鋰體系電池頂蓋采用單個防爆閥設計,防爆閥開啟壓力 一般為 0.4~0.8MPa。當內(nèi)部壓強增大并超過防爆閥的開啟壓力時,防爆閥將從 刻痕處破裂并開啟進行泄壓; 2)翻轉片:三元體系電池除了采用防爆閥外,還會疊加 SSD 翻轉片組合設計形 式,防爆閥開啟壓力和SSD翻轉壓力一般分別為0.75~1.05MPa、0.45~0.5MPa。 當電池內(nèi)部壓強增大至 SSD 翻轉壓力時,翻轉片向上頂起,快速切斷電流; 3)極柱:主要是起到電流導通作用。通常正極采用鋁極柱,負極采用銅鋁復合 極柱。

防爆片和翻轉片一般采用鋁帶制作,表面刻有防爆刻痕。由于對爆破壓強區(qū)間精 度的要求較高,目前該種鋁帶主要依賴進口,價格遠高于普通鋁帶。根據(jù)震裕科 技招股書披露,2020 年 1-6 月采購進口鋁帶均價 49.3 元/kg,采購普通鋁帶均 價 15.9 元/kg。 根據(jù)江蘇鼎勝新能源材料股份有限公司于 2020 年 12 月所申請專利,已成功發(fā) 明用于三元鋰電池、儲能鋰電池防爆片用的鋁帶材料。

殼體

殼體的制造相對簡單,主要采用連續(xù)拉伸工藝。 由于蓋板集成部件較多,工藝較為復雜,且在實際作用時,防爆閥開啟后電解液 容易飛濺至蓋板接線造成二次事故,因此出現(xiàn)了將防爆閥轉移至殼體的現(xiàn)象。如 科達利 2020 年 5 月申請的專利《一種動力電池殼體及動力電池》,在殼體設置 防爆閥。 同時,對殼體的優(yōu)化還體現(xiàn)在殼體材料的制備。如靖江市東達鋁業(yè) 2021 年 1 月 申請的專利《一種鋁合金動力電池殼體及其制備方法》,通過特殊鋁合金(Si、 Fe、Mg、Zn、Mn、Cu、Ti、C、Cr、Zr 等)的制備,提升殼體材料的強度、 韌性、抗應力腐蝕等性能。

1.2.2、鋁塑膜:國產(chǎn)替代進行時

與圓柱、方形電池的硬殼不同,軟包電池采用鋁塑膜封裝。鋁塑膜由鋁箔、多種 塑料和粘合劑(包括粘接性樹脂)組成,按照制作工藝區(qū)分,主要有干法和熱法 兩種。相比熱法鋁塑膜,干法鋁塑膜更加適用于大倍率、高能量動力電池,應用 更加普遍。

因為與電池的內(nèi)部材料直接連在一起,所以電解液會浸潤到鋁塑膜的內(nèi)層,故要 求其具備以下性能:1)極高的阻隔性;2)良好的熱封性能;3)內(nèi)層材料耐電 解液及強酸,不與電解液反應;4)良好的延展性、柔韌性和機械強度。 在結構上,鋁塑膜為一種三層膜的復合材料,主要由尼龍層(ON)、鋁箔層(AL)、 流延或未拉伸聚丙烯層(CPP)相互粘合后構成。 根據(jù)鋁塑膜厚度的不同,可分為 88μm、113μm、152μm,其中厚度 152μm 的 鋁塑膜適用于動力電池,而更薄的 88μm 和 113μm 適用于 3C 領域。

在成本上,鋁塑膜占到整只電芯的 18%,僅次于正極(30%)和電解液(25%), 屬于占比較大的一種成分。在鋁塑膜本身的構成中,鋁箔的成本占到 65%。

在鋁塑膜的原材料中,鋁箔是核心材料,厚度 5-9μm,國內(nèi)產(chǎn)能較豐富,領先 的壓延鋁箔企業(yè)包括華西鋁業(yè)、渤海鋁業(yè)、河南神馬等,但國內(nèi)產(chǎn)品在性能方面 不及國際產(chǎn)品,主要供應中低端 3C 消費電子領域。 CPP(流延聚丙烯薄膜)主要起到封口作用,國內(nèi)生產(chǎn)企業(yè)主要有佛塑科技、廣 東仕誠、佛山俊嘉等,但產(chǎn)品主要用于低端 3C 消費電子領域。 BOPA(雙向拉伸尼龍薄膜)位于最外層,主要起到保護作用。國內(nèi)廠家主要有 滄州明珠、佛塑科技、廈門長塑等,但主要應用領域為 3C 消費電子領域。 綜上,國內(nèi)原材料主要應用于 3C 消費電子領域,在軟包動力電池領域所需原材 料仍依賴進口。

2020 年,日本兩大巨頭占據(jù)鋁塑膜市場的 60%以上。韓國栗村化學、國內(nèi)新綸 科技亦具備較強實力,整體來看國產(chǎn)替代空間仍較大。 而鋁塑膜的國產(chǎn)替代正在進行中。2016 年,新綸科技收購日本 T&T 三重工廠, 并通過常州生產(chǎn)基地實現(xiàn)鋁塑膜國產(chǎn)化;明冠新材通過自主研發(fā),2020 年完成 了國產(chǎn)鋁塑膜對孚能科技、超威創(chuàng)元、中興派能、贛鋒電子等下游鋰電池廠商的 重點開發(fā);紫江企業(yè)的鋁塑膜子公司紫江新材料產(chǎn)品已通過 CATL、光宇、力神 等企業(yè)認證,年產(chǎn)能近 4000 萬平方米。 通過鋁塑膜國產(chǎn)化,能夠使每平米成本降低 5-7 元,從而使鋰電池總成本降低 1.5%左右。

2、 圓柱、方形、軟包,誰主沉浮

方形電池:封裝可靠度高、系統(tǒng)能量效率高、能量密度較高、結構較為簡單、擴 容相對方便、可以通過提高單體容量來提高能量密度、穩(wěn)定性相對好。但由于方 形電池可以根據(jù)產(chǎn)品的尺寸進行定制化生產(chǎn),所以市場上型號類型太多,工藝很 難統(tǒng)一;生產(chǎn)自動化水平不高、單體差異性較大,在大規(guī)模應用中,存在系統(tǒng)壽 命遠低于單體壽命的問題。

圓形電池:與方形都屬于硬殼封裝,圓柱型電池工藝成熟,PACK 成本較低,電 池產(chǎn)品良率以及電池組的一致性較高;由于電池組散熱面積大,其散熱性能優(yōu)于 方型電池,但后期依然要面對成組后散熱設計難度大、能量密度低等問題。

軟包型電池:采用鋁塑膜包裝、安全性好、重量較鋼殼和鋁殼電池輕、具有較高 的質(zhì)量比能量、內(nèi)阻小、循環(huán)壽命更長,但是由于型號眾多自動化程度低、生產(chǎn) 效率低、成本高、高端鋁塑膜嚴重依賴進口、一致性較差。

2.1、 圓柱電池:受益于特斯拉

1992 年,日本索尼公司發(fā)明了鋰電池。綜合考慮當時的設備工藝和技術條件, 索尼選擇了一條在當時看來最穩(wěn)妥可行的方案——18650 圓柱形電池。 1994 年,松下開始制造鋰離子電池。1997 年,搭載松下圓柱形鎳氫電池的第一 代混動車型豐田普銳斯上市。到了 1998 年,松下的 18650 圓柱形鋰電池已批量 裝配在世界多個品牌的筆記本電腦。 因此,在特斯拉在為第一代 Roadster(2008 年上市)選擇電池供應商的時候, 18650 圓柱形電池是當時最成熟穩(wěn)定的鋰離子電池。特別是日本廠商,在經(jīng)過多 年積累,在生產(chǎn)工藝方面積累了大量經(jīng)驗,其生產(chǎn)的 18650 圓柱形電池在一致 性、安全性方面都達到了較高的水平。 特斯拉與松下的合作,正式開啟了圓柱形鋰電池應用于純電動車的時代。

在中國范圍內(nèi),也有一批圓柱形電池的追隨者,如比克、沃特瑪、力神等,但市 場表現(xiàn)均不佳。2020 年,圓柱電池在國內(nèi)份額提升,主要由于國產(chǎn)特斯拉的放量,帶動 LG 化 學圓柱電池(21700)裝機提升。 2020 年,海外圓柱電池出貨量下降,整體份額下降約 20pct。

2.2、 方形電池:國內(nèi)主導,海外份額有所下降

在國內(nèi),方形電池長期占據(jù)主導地位。2020 年,國內(nèi)方形電池出貨量占比 80%, 較 2019 年下降 4pct;海外方形電池出貨量提升較快,但由于總量擴大,份額保 持穩(wěn)定。

三星

SDI 1999 年,三星 SDI 開始進入電池領域。 2009 年,寶馬推出搭載三星 SDI 方形電池的純電動汽車 Megacity。其生產(chǎn)商, 正是三星 SDI 和博世于 2008 年 6 月合作建立的合資公司 SB Limotive。三星 SDI 由此進入動力電池市場。 2013 年,三星 SDI 與寶馬簽訂長期合作協(xié)議,成為寶馬核心供應商;之后又與 大眾、奧迪、保時捷等車企達成合作。

寧德時代和比亞迪

寧德時代和比亞迪的快速崛起,奠定了方形電池在國內(nèi)的主導地位。2015-2016 年,比亞迪動力電池裝機量位列國內(nèi)第一,寧德時代位列第二;2017-2020 年, 寧德時代動力電池裝機量位列國內(nèi)第一,比亞迪位列第二。 整體來看,2017-2019 年,我國動力電池裝機集中度提升較快,寧德時代和比亞 迪合計市占率從 46%提升至 68%。

2.3、 軟包電池:受益于歐洲 新能源車放量,兩大巨頭 推動

動力軟包電池由 AESC 開創(chuàng),由 LG 化學發(fā)揚光大。 2007 年,動力電池公司 AESC(日產(chǎn)與 NEC 合資公司)將用于手機產(chǎn)品的軟包 電池做到了車規(guī)級標準。2010 年后,其搭載的純電動車日產(chǎn)聆風廣受歡迎。 2009 年,LG 化學與現(xiàn)代共同推出首款現(xiàn)代 Avante 以及 Forte 電動車,正式邁 入汽車電動化時代。2009-2015 年,LG 化學動力電池客戶先后囊括通用、福特、 科勒萊斯美國三大主流車企,順利拿下雷諾、沃爾沃、奧迪、戴姆勒等歐洲客戶, 并通過雷諾-日產(chǎn)-三菱聯(lián)盟逐漸進入日系車供應鏈。

受益于廣泛的客戶基礎,LG 化學在 2019-2020 年迅速崛起。2020 年,LG 化學 完成裝機量 31GWh,在全球范圍內(nèi)僅次于 CATL,甚至在 2020H1 實現(xiàn)反超 CATL。 2020 年 H1,在歐洲,LG 化學長期布局的歐洲新能源車市場需求躍升,LG 配套 的雷諾 Zoe、現(xiàn)代 Kona 等車型暢銷;在中國,國產(chǎn)特斯拉放量,多次保持月度 新能源車型銷量冠軍。LG 化學動力電池出貨量大幅提升,2020 年上半年 LG 化 學市場份額較 2019 年提升 14PCT 至 25%,一度超過同期的 CATL(23%)。

同時,另一軟包龍頭 SKI 迅速崛起。2020 年 SKI 實現(xiàn)裝機量 7GWh,較 2019 年的 1.97GWh 提升明顯。2020 年,歐洲新能源車滲透率快速提升,帶動海外軟包電池出貨量增加,份額 實現(xiàn)翻倍(從 2019 年的 21%提升至 2020 年的 42%)。 而在國內(nèi),軟包市場份額進一步萎縮,從 2019 年的 8.7%下降至 2020 年的 6.2%。

2.4、 趨勢與空間

2.4.1、中國與海外不同的趨勢

由于多數(shù)頭部動力電池企業(yè)往往主打圓柱、方形、軟包中的一種,因此不同類型 電池市場份額的變化,在一定程度上代表了頭部動力電池企業(yè)角逐的歷史。 對比我國和海外不同類型電池市場份額變化,可以看到 2017 年是一個分界線。

2017 年前:我國與海外在不同類型電池市場份額變化方面趨勢相同。方形電池占據(jù) 60%以 上的市場份額,2015-2017 年呈現(xiàn)“先升后降”的趨勢;軟包電池市場份額保持 穩(wěn)定,約在 10%左右;圓柱電池市場份額在 2016 年受到方形電池擠壓,在 2017 年得到恢復。

2017 年后: 我國與海外在不同類型電池市場份額變化方面表現(xiàn)出完全不同的趨勢。

我國方形電池份額獲得突破,2019 年市場份額接近 85%。這與寧德時代的崛起 密不可分,2018 年寧德時代實現(xiàn) IPO 上市,同年出貨量 23.4GWh,同比增長 1.4 倍。2020 年,由于特斯拉 model Y 的熱銷,帶動我國圓柱電池市場回升。 而軟包電池市場份額則持續(xù)受到擠壓。

在海外,方形電池市場份額自 2017 年后一路下滑,近兩年保持平穩(wěn),2020 年 市場份額 28%。而圓柱電池和軟包電池則先后實現(xiàn)放量,2017-2019 年,圓柱 電池市場份額由 28%提升至 51%,同時松下伴隨特斯拉在全球崛起。2020 年, 海外軟包電池崛起,市場份額由 2019 年的 21%翻倍至 2020 年的 42%。這基這基本 得益于 LG 化學的放量,其根本原因在于歐洲電動車滲透率快速提升。

2.4.2、2025 年全球結構件(含鋁塑膜)500 億元市場空間

短期來看:軟包勢頭仍猛。LG 化學、SKI 分別宣布分拆旗下電池業(yè)務獨立上市,軟包大本 營——歐洲碳中和政策加碼,都將推動軟包電池進一步放量。

中期來看: 三元鋰電池能量密度提升乏力,行業(yè)轉向結構創(chuàng)新。以寧德時代 CTP、CTC 技 術、比亞迪刀片電池為代表的結構創(chuàng)新紛紛涌現(xiàn)。其本質(zhì)上是利用電芯外殼的支 撐作用,將電芯直接集成至電池包甚至底盤,從而減少模組結構件使用,提升能 量密度。 軟包電池的優(yōu)勢在于單體電芯能量密度高,但由于成組復雜,在 PACK 層面能量 密度優(yōu)勢已不明顯。軟包外殼缺乏支撐作用,再省去模組環(huán)節(jié)難度較大。因此, 中期維度可能受到方形、圓柱電池結構創(chuàng)新方面的挑戰(zhàn)。

長期來看: 為了達到更高的能量密度,固態(tài)電池被認為是下一代動力電池。而針對固態(tài)電池, 采用卷繞結構的圓柱電池不再適用。由于不再適用液態(tài)電解液,方形硬殼的必要 性下降,因此軟包被認為是固態(tài)電池適配的封裝方式。

全球新能源車滲透率持續(xù)提升,通過假設全球新能源車滲透率和單車帶電量,我 們推測到 2025 年全球動力電池需求量為 1164GWh,國內(nèi) 406GWh。 2021-2025 年,預計我國方形電池維持強勢地位,市占率在 80%以上;軟包電 池市占率緩慢提升,到 2025 年達到 6.5%的市占率;圓柱電池在 2025 年達到 13%的市占率。 全球范圍內(nèi),預計軟包電池占比持續(xù)提升,到 2025 年達到 48%的市占率;圓柱 和方形電池市占率緩慢下降,到 2025 年市占率分別達到 28%、24%。

假設受益于制造效率提升,單位包裝成本逐年下降。預計到 2025 年,我國動力 電池結構件(包含鋁塑膜)市場空間 185.6 億元,其中硬殼(圓柱+方形)173.8 億元,鋁塑膜 11.9 億元;全球范圍內(nèi)動力電池結構件(包含鋁塑膜)市場空間 515.3 億元,其中硬殼(圓柱+方形)340 億元,鋁塑膜 175.5 億元。

3、 結構件行業(yè):壁壘高,重資產(chǎn)

3.1、 橫向?qū)Ρ龋哼M入壁壘高

從行業(yè)屬性來看,汽車、手機、動力電池結構件同為金屬加工行業(yè),在技術方面 普遍以模具的使用為核心,涉及沖壓、拉伸、焊接、注塑等工藝。

從客戶壁壘來看,3C 結構件的更換認證周期更短,如蘋果手機供應商 MFi 認證 普遍需 4-6 個月;而鋰電結構件的認證周期較長,根據(jù)科達利招股書披露,前期 技術和產(chǎn)品磨合期一般為 3-5 年;汽車結構件的認證周期則為 1 年以上。

從產(chǎn)品穩(wěn)定度來看,鋰電結構件和汽車結構件需符合車規(guī)級標準,而 3C 結構件 則為消費級。由于對振動、沖擊、灰塵、溫度變化的承受范圍不同,車規(guī)級產(chǎn)品 的可靠性和穩(wěn)定度往往遠高于消費電子產(chǎn)品。

從產(chǎn)品結構來看,鋰電結構件承擔著保護電池內(nèi)部的作用,需經(jīng)過氣密性檢測, 以防漏液。而 3C 結構件、汽車結構件通常起到支撐作用,為開放式結構。

對比成本結構,3C 結構件和鋰電結構件較為相近,通常材料成本約占 60%,低 于汽車結構件(70-80%),而人工成本占比(10%-20%)則高于汽車結構件 (5%-10%)。因此,3C 結構件和鋰電結構件的人力密集型程度高于汽車結構 件,原材料依賴度小于汽車結構件。

正因為在制造模式上具有一定的相似性,長盈精密、領益智造等消費電子結構件 制造商發(fā)布擴產(chǎn)公告,投資電池精密結構件項目。通常消費電子結構件制造商的 精密制造能力較強,但面對的主要壁壘在于客戶認證,以及從消費電子到車規(guī)級 產(chǎn)品所需的產(chǎn)品質(zhì)量控制。

3.2、 縱向?qū)Ρ龋航?jīng)營杠桿高

成本結構角度:在正極、負極、隔膜、電解液、銅箔、結構件、電芯等各環(huán)節(jié), 可分為三個層次: 1)原材料依賴型:正極、電解液、電芯、銅箔的成本結構中材料占比較高(75% 以上),核心原因在于原材料價格較透明,且需求量大,同時設備投資額相對較 小,導致制造環(huán)節(jié)的成本偏低。 2)制造依賴型:結構件、隔膜的制造成本占比較高,原因在于設備投資額相對 較大,折舊攤銷成本占比高。 3)制造主導型:負極材料的制造費用占比超過 60%(計入加工費),原材料占 比低于 40%,原因在于原材料成本低(瀝青焦、石油焦等),同時加工流程長。 約有 50%的成本來自于石墨化加工費。

毛利率角度:各環(huán)節(jié)同樣可分為三個層次: 1)隔膜龍頭:毛利率接近 50%,原因在于產(chǎn)品附加值高,龍頭企業(yè)市占率高。 2)電芯、銅箔、電解液、結構件、負極龍頭:約 30%左右。 3)正極龍頭:15%左右。核心原因在于成本加成的定價模式。

人均創(chuàng)收角度: 正負極、電芯、銅箔龍頭企業(yè)人均創(chuàng)收較高,結構件企業(yè)人均創(chuàng)收較低。這與產(chǎn) 品價值量和生產(chǎn)過程的人力密集程度有關。 結構件企業(yè)的人工成本占比超 10%,且產(chǎn)品價值量不高,這是人均創(chuàng)收較低的 主要原因。

相比原材料成本來說,設備折舊攤銷和人工成本相對剛性。因此,生產(chǎn)規(guī)模擴大, 開工率提升能夠顯著攤薄剛性成本,從而提升產(chǎn)品毛利率。

從成本占比來看,結構件和隔膜行業(yè)固定成本占比較為顯著,主要原因在于設備 折舊攤銷和人工成本占比較高。以單位收入中固定成本占比代表經(jīng)營杠桿,結構 件行業(yè)在各環(huán)節(jié)中有著最高的經(jīng)營杠桿。

綜上所述,結構件龍頭在成本結構上與隔膜龍頭類似,且具有相對人力密集的特 點。在鋰電池各環(huán)節(jié)中,結構件龍頭經(jīng)營杠桿較高,收入中固定成本比例達到 40%左右。這意味著提升開工率和良率能夠有效攤薄固定成本,提升毛利率。

假設基礎毛利率(開工率和良率均為 100%)25%,折舊+人工成本占總成本比 例為 55%,原材料成本占總成本比例為 45%,計算開工率和良率變化對毛利率 的影響。

3.3、 龍頭優(yōu)勢:規(guī)模化與自動化,提升開工率與良率

動力電池尺寸標準化

目前,市面上的動力電池尺寸、形狀、容量、電壓規(guī)格型號較多。對于整車企業(yè) 來說,增加了匹配、采購動力電池的難度;對于電池廠商來說,阻礙了動力電池 大規(guī)模標準化生產(chǎn),不利于動力電池降本。

國際方面,國際電工委員會(IEC)組織制定了國際標準 ISO/IECPAS16898:2012 《電動汽車用二次鋰離子電池外形尺寸》,其中規(guī)定了 62 種尺寸規(guī)格的各類動 力電池單體。德國汽車工業(yè)協(xié)會根據(jù)汽車安裝的要求,出臺 VDA 尺寸規(guī)格,這 是歐洲汽車企業(yè)最早對動力電池尺寸規(guī)格的規(guī)范。

國內(nèi)方面,由工信部主導,中國汽車技術研究中心、寧德時代、比亞迪、國軒高 科等聯(lián)合起草的國家標準《電動汽車用動力蓄電池產(chǎn)品規(guī)格尺寸》 (GB/T34013-2017)于 2018 年 2 月實施。

2021 年 3 月,大眾舉辦電池日(POWER DAY),提出標準電芯的研發(fā)工作已經(jīng) 開始,計劃 2023 年全面鋪開,到 2030 年將覆蓋大眾集團旗下 80%的電動車型。 大眾集團預計,標準電芯在量產(chǎn)車型中的成本將降低 30%,在入門級車型中將 降低 50%。

規(guī)模化生產(chǎn)與智能制造

韓國鋰電產(chǎn)業(yè)咨詢機構 SNE 預估,2025 年動力電池出貨量 1160GWh,從而將 實現(xiàn) GWh 到 TWh 的跳躍。與此同時,大規(guī)模制造的同時,要滿足電池一致性 的要求,對精細制造提出挑戰(zhàn)。 寧德時代董事長曾毓群提出“極限制造”的概念,即 1)單體安全失效率要由 PPM 級提高三個數(shù)量級到 PPB 級;2)保障全生命周期從第一個循環(huán)到成千上 萬個循環(huán)的可靠性;3)大幅度提高生產(chǎn)效率,實現(xiàn) TWh 級的高質(zhì)量交付能力。

對應到結構件方面,也就是大幅提升產(chǎn)品一致性和生產(chǎn)速度。包括蓋板裝配的自 動化、氣密性檢測的連續(xù)性,以及沖壓拉伸性能的穩(wěn)定性等。從 2017 年以來, 科達利持續(xù)推進自動化及智能化制造能力,開發(fā)出 SPC 品質(zhì)過程控制系統(tǒng)、PTS 產(chǎn)品質(zhì)量追溯管理系統(tǒng)、新一代的自動線 MES 系統(tǒng)等,生產(chǎn)人員持續(xù)下降,產(chǎn) 品良率持續(xù)提升。

值得注意的是,跨界技術的引入可能進一步提升鋰電結構件的生產(chǎn)效率和工藝。 2021 年 1 月,特斯拉發(fā)布新式 4680 電池生產(chǎn)線視頻,馬斯克表示,可口可樂 工廠生產(chǎn)線的批量規(guī)模生產(chǎn)模式給特斯拉的電池生產(chǎn)線帶來了靈感。這暗示著, 傳統(tǒng)易拉罐與圓柱電池殼可能存在相通之處。

國內(nèi)易拉罐設備商斯萊克正積極推動易拉罐制作技術向新能源電池殼遷移。根據(jù) 斯萊克披露,以圓柱形電池殼生產(chǎn)為例,國內(nèi)傳統(tǒng)電池殼生產(chǎn)線設備沖壓系統(tǒng)速 度一般不超過 50 個/分鐘,國外設備生產(chǎn)商沖壓系統(tǒng)速度約為 150 個/分鐘,而 斯萊克研發(fā)的電池殼自動化生產(chǎn)線生產(chǎn)效率能達到 1200 個/分鐘。對比電池殼 傳統(tǒng)生產(chǎn)方式,斯萊克采取的技術路線能夠使得電池殼具有更高的光潔度、更好 的質(zhì)量一致性,同時能夠更好地滿足客戶大量量產(chǎn)的需要。

3.4、 估值對標:賽道更安全穩(wěn)定性,競爭格局較優(yōu)

估值方面,結構件龍頭 2021 年和 2022 年 PE 低于正負極、隔膜、電芯龍頭, 與電解液龍頭在同一水平。當前估值與長期增速、短期景氣度(主要取決于供需缺口,影響因素包括擴產(chǎn)難 度大、進入壁壘高)、以及競爭格局有關。

長期增速:跟隨全球產(chǎn)能擴張,不受固態(tài)電池、鈉電池影響

長期角度來看,由于結構件與電芯數(shù)量比為 1:1,行業(yè)增速將跟隨全球鋰電產(chǎn) 能擴張。更重要的是,結構件行業(yè)是一條更為安全、持久的賽道。盡管固態(tài)電池 在短期內(nèi)仍無法達到量產(chǎn)規(guī)模,但長期來看將對電解液、隔膜產(chǎn)生較大影響;相 對鋰電池,鈉電池在儲能、低速電動車等對能量密度要求不高的領域有較大優(yōu)勢, 未來不可避免將對現(xiàn)有的鋰離子電池體系產(chǎn)生分流作用,但其在電池封裝方面依 然延續(xù)現(xiàn)有的圓柱、方形、軟包體系。

因此,現(xiàn)有的正負極、隔膜、電解液,都在較大程度上受到技術路線變更的困擾, 結構件則維持需求穩(wěn)定,不管在固態(tài)電池領域,還是鈉電池領域,都將保持現(xiàn)有 需求格局。

4、重點企業(yè)分析

4.1、 科達利:鋰電結構件龍頭,對接全球需求

戰(zhàn)略聚焦,深耕結構件領域二十余年。科達利成立于 1996 年,于 2017 年 3 月 在深交所中小板上市,是一家鋰電池精密結構件和汽車結構件研發(fā)及制造企業(yè), 產(chǎn)品主要分為鋰電池精密結構件、汽車結構件兩大類,廣泛應用于汽車及新能源 汽車、便攜式通訊及電子產(chǎn)品、電動工具、儲能電站等眾多行業(yè)領域。公司實控 人為勵建立、勵建炬兄弟,兩人合計持股 44.92%。2020 年公司實現(xiàn)營業(yè)收入 19.85 億元(同比-11.0%),歸母凈利潤 1.79 億元(同比-24.7%)。2021H1 營收 18 億元(同比+162%),歸母凈利潤 2.19 億元(同比+367%)。

公司是鋰電池精密結構件行業(yè)龍頭,對接國內(nèi)外電池廠商需求。公司堅持定位于 高端市場、采取重點領域的大客戶戰(zhàn)略,持續(xù)發(fā)展下游新能源汽車動力鋰電池和 消費電子產(chǎn)品便攜式鋰電池行業(yè)的領先高端客戶及知名客戶,現(xiàn)已與 CATL、比 亞迪、中航鋰電、億緯鋰能、欣旺達、力神等國內(nèi)領先廠商以及松下、LG、 Northvolt、佛吉亞等國外知名客戶建立了長期穩(wěn)定的戰(zhàn)略合作關系。

4.2、 震裕科技:鋰電結構件新秀,依托 CATL 快速崛起

震裕科技是精密沖壓綜合解決方案供應商。公司成立于 1994 年,多次獲得中國 模具行業(yè)最高獎項——精模獎(一等獎),現(xiàn)已成為全球領先的精密模具綜合解 決方案供應商。公司實控人為蔣震林、洪瑞娣夫婦,兩人合計持股 45.68%(截 止 2021 年一季報)。2020 年公司實現(xiàn)營業(yè)收入 11.93 億元(同比+59.1%), 歸母凈利潤 1.3 億元(同比+68.2%)。2021Q1 營收 5.12 億元(同比+268.3%), 歸母凈利潤 0.41 億元(同比+6186%)。

“一體兩翼四維”戰(zhàn)略,覆蓋頭部企業(yè)客戶。公司沖壓模具國內(nèi)市占率第一,業(yè) 務延伸到鋰電池、電機鐵芯精密沖壓等市場,向客戶提供精密結構件產(chǎn)品,廣泛 應用于家電、新能源鋰電池、汽車、工控等行業(yè)領域,逐漸形成了“一體兩翼四 維”的發(fā)展戰(zhàn)略格局。公司客戶涵蓋多個領域的頭部企業(yè),寧德時代、美的、格 力、海爾、三菱、三星、松下、匯川、比亞迪、西門子等均為公司客戶。

模具龍頭進軍鋰電結構件,跟隨寧德時代成長:依托模具技術優(yōu)勢,公司 2015 年進軍鋰電結構件領域,為寧德時代供貨。2020 年公司對寧德時代的銷售額 5.72 億元,占公司營業(yè)總收入的 47.9%,鋰電結構件收入基本來自寧德時代。公司 作為寧德時代鋰電結構件的主要供應商之一,受益于寧德時代在全球動力電池產(chǎn) 量快速增長,以及公司在寧德時代供應份額的繼續(xù)提升,業(yè)績增長確定性高。

4.3、 斯萊克:掌握結構件突破性技術,開啟第二增長曲 線

易拉罐設備專業(yè)制造商,面向全球高端客戶。蘇州斯萊克精密設備股份有限公司 成立于 2004 年, 2014 年 1 月在深圳證券交易所創(chuàng)業(yè)板掛牌上市。公司定位于 面向全球市場的高端專用成套設備的設計制造,為金屬包裝行業(yè)客戶提供高端裝 備以及整體解決方案,主要從事成套高速易拉蓋、易拉罐生產(chǎn)設備、圖像檢測等 各類系統(tǒng)的研發(fā)、設計、生產(chǎn)、裝配調(diào)試及相關精密模具、零備件的研發(fā)、加工 制造。公司實控人為安旭,截止 2021 年 6 月 11 日,其通過科萊思有限公司(100% 持有)持有公司 51.88%股權。2020 年公司營收 8.83 億元,同比+11.5%,歸母 凈利潤 0.65 億元,同比-33.43%。2020 年營收結構中,易拉罐生產(chǎn)設備占比 32.9%,易拉蓋生產(chǎn)設備占比 36.6%,合計占比 69.5%。2021 年 Q1,公司營 收 1.86 億元,同比-0.58%,歸母凈利潤 0.16 億元,同比+110.32%。

技術遷移,從易拉罐到新能源電池殼。公司 2006 年成功交付第一套“易拉蓋高 速沖壓生產(chǎn)設備”。目前已占據(jù)國內(nèi)易拉蓋高速生產(chǎn)設備大部分新增市場份額, 海外客戶遍及北美、西歐、北歐、東南亞等地。斯萊克是國際領先的高速易拉蓋 及易拉罐生產(chǎn)成套設備制造商,并依托在易拉罐領域的技術經(jīng)驗,向新能源電池 殼智能生產(chǎn)線進軍。公司將易拉罐生產(chǎn)技術遷移至新能源電池殼,具備生產(chǎn)速度 與產(chǎn)品一致性雙重優(yōu)勢。在新能源電池殼領域,現(xiàn)有的進口設備生產(chǎn)速度約 150 個/min,國產(chǎn)設備約 50-70 個/min,公司的大批量自動化產(chǎn)線約 1200 個/min, 且在產(chǎn)品一致性方面優(yōu)于傳統(tǒng)設備。

項目進展順利,新業(yè)務迎來釋放期。2018 年, 公司設立全資子公司蘇州先萊新 能源汽車零部件有限公司, 開始進軍新能源汽車的先進零部件制造。現(xiàn)已形成 新鄉(xiāng)、合肥、常州三個生產(chǎn)基地。目前新鄉(xiāng)基地已實現(xiàn) 18650 型號鋼殼批量供 貨,合肥基地廠房仍在建設,公司在蘇州總部進行提前生產(chǎn),常州基地仍在規(guī)劃 建設中。目前,公司已接到國軒高科獨家供應商安徽力翔 2-3 億只圓柱鋁管訂單, 并接到寧德時代小批量訂單。隨著產(chǎn)能不斷釋放,公司即將迎來新業(yè)務收獲期。

5、 風險分析

競爭格局惡化風險。進入者過多,導致市場競爭格局惡化。由于鋰電池行業(yè)高景 氣,傳統(tǒng) 3C 結構件廠商、部分模具/設備廠商都有進軍鋰電結構件領域的動作。 未來如果進入者過多,產(chǎn)能快速提升,可能導致市場競爭進一步加劇。

原材料漲價風險。鋰電結構件主要原材料為鋁、鋼、銅等大宗原材料,若大宗商 品價格過快上漲,則企業(yè)利潤可能承受壓力。

下游需求放緩風險。鋰電結構件需求主要來自于動力電池裝機量提升,若全球范 圍內(nèi)新能源車滲透率提升受阻,則可能影響產(chǎn)品需求和企業(yè)開工率。

技術路線風險。雖然軟包、圓柱、方形三種封裝結構不受鈉電池、固態(tài)電池等技 術路線更迭影響,但如果三種封裝路線內(nèi)部比例變化,如軟包占比快速提升,則 可能擠壓硬殼結構件需求。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫官網(wǎng)】。

「鏈接」

何悅遠