科技改變生活 · 科技引領(lǐng)未來

科技改變生活 · 科技引領(lǐng)未來

職工在企業(yè)工作,企業(yè)應當為其繳納社保。但是一些企業(yè)為了節(jié)省用工成本,并沒有按照職工的真實工資水平給職工繳納社會保險。日常生活中,確實存在不少這樣的情況。很多職工并不在意,因為在他們看來社保繳費基數(shù)低了,職工的到手工資反而會更高了。可是他們并

職工在企業(yè)工作,企業(yè)應當為其繳納社保。但是一些企業(yè)為了節(jié)省用工成本,并沒有按照職工的真實工資水平給職工繳納社會保險。日常生活中,確實存在不少這樣的情況。很多職工并不在意,因為在他們看來社保繳費基數(shù)低了,職工的到手工資反而會更高了。可是他們并不知道我們的養(yǎng)老金損失有多大。讓我們來了解一下有關(guān)知識。

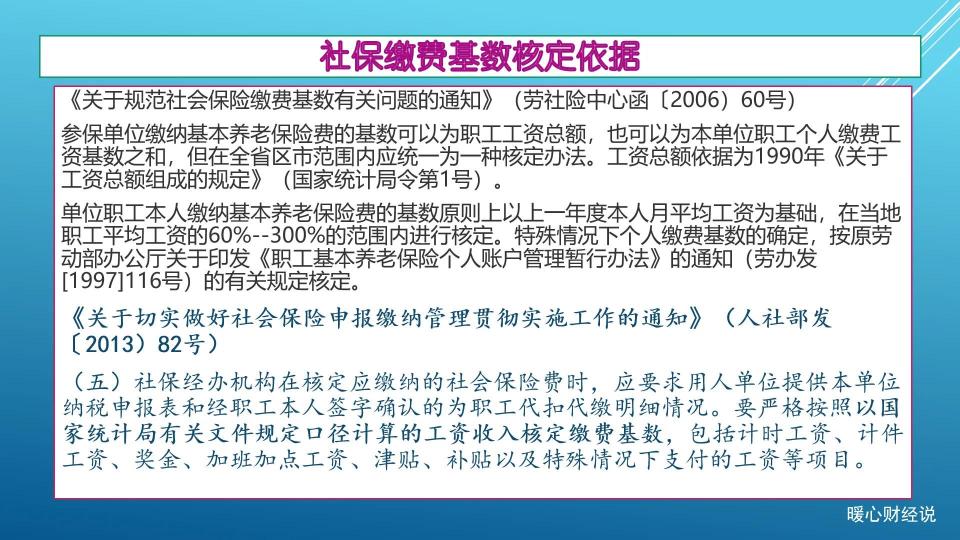

社保基數(shù)的繳費核定依據(jù)。

很多人認為每月發(fā)到手的工資就是應當選擇的社保繳費基數(shù),這可就錯了。根據(jù)2006年勞動和社會保障部社會保險事業(yè)管理中心《關(guān)于規(guī)范社會保險繳費基數(shù)有關(guān)問題的通知》,單位職工本人的繳納的基本養(yǎng)老保險費的基數(shù),原則上以上一年度職工本人月平均工資為基礎,在當?shù)芈毠て骄べY的60%~300%范圍內(nèi)進行核定。

有關(guān)工資總額是以國家統(tǒng)計局1990年的有關(guān)文件確定的,主要包括計時工資、計件工資、獎金、加班加點工資、津貼補貼和特殊情況下支付的工資等項目。這實際上是應發(fā)工資,包含了社保、公積金個人負擔部分以及個人所得稅。

也就是說,如果上一年度單位的所有應發(fā)工資總額是18萬元,現(xiàn)在每個月發(fā)到手的工資為1萬元,繳費基數(shù)應當是按照1.5萬元核定的。

繳費基數(shù)差5000元,養(yǎng)老金待遇差多少?

如果假設一個職工的個人繳費基數(shù)應當是1萬元,而實際按照5000元基數(shù)繳費,最終養(yǎng)老金會相差多少呢?

養(yǎng)老金待遇,實際上主要包括基礎養(yǎng)老金和個人賬戶養(yǎng)老金兩部分構(gòu)成。

第一,基礎養(yǎng)老金部分。如果是按60%基數(shù)繳費12個月,養(yǎng)老金可以領(lǐng)取0.8%的退休上年度社會平均工資。如果是說100%基數(shù)繳費12個月,只能領(lǐng)取1%的社平工資。其實每提升20%檔次,基礎養(yǎng)老金會提升0.1%的社平工資。

假設5000元繳費基數(shù)是80%的檔次繳費,那么1萬元繳費基數(shù)則是160%的檔次繳費,每多繳費12個月,基礎養(yǎng)老金可以多領(lǐng)取0.4%的社平工資。

第二,個人賬戶養(yǎng)老金部分。養(yǎng)老保險個人賬戶的余額除以退休年齡確定的計發(fā)月數(shù),就是每月領(lǐng)取的個人賬戶養(yǎng)老金。

實際上很多人忽視了一個問題,就是我們參加養(yǎng)老保險繳費,記入養(yǎng)老保險個人賬戶的比例是個人繳費基數(shù)的8%,也就是說企業(yè)職工個人繳納的部分全部進入個人賬戶。

由于個人賬戶里的錢,未來如果領(lǐng)取不完參保人就去世了的話,可以由繼承人繼承。領(lǐng)取完了,會由統(tǒng)籌基金支付個人賬戶養(yǎng)老金,確保退休待遇不變,是穩(wěn)賺不虧的。

另外,近年來我們養(yǎng)老保險個人賬戶的記賬利率也很劃算。2016年高達8.31%,2017年是7.12%,2018年是8.29%,近年來一直在6%~8%以上,這可是遠遠超過我們銀行理財利率的。

5000元的繳費基數(shù),每月會多記入個人賬戶400元,一年是4800元。如果說經(jīng)過增長個人賬戶余額漲成8000元的話,退休年齡確定的計發(fā)月數(shù)為200個月(現(xiàn)在50歲退休是195個月,55歲是170個月,60歲是139個月,有關(guān)計發(fā)月數(shù)十四五期間還將進行修訂完善),每月會少領(lǐng)個人賬戶養(yǎng)老金40元。

總體來說,如果是單位少了5000元基數(shù)繳費,職工損失一方面是養(yǎng)老保險個人賬戶的利息損失和養(yǎng)老金降低,另一方面是基礎養(yǎng)老金的降低損失。如果說未來退休社平工資是10000元,每12個月養(yǎng)老金都會少領(lǐng)40元。如果再算上個人賬戶養(yǎng)老金的話,差不多能少領(lǐng)80元左右。

王熙