科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

明明花了不少錢買了保險,關鍵時刻卻得不到實實在在的保障。我想誰都不希望如此,更無法接受這樣的事實。可是,你手中的「平安福系列套餐」可能就存在這樣的風險。平安福系列套餐類似這樣的平安福套餐,我見過的不在少數。聽過最多的一句話就是,我買的保險很

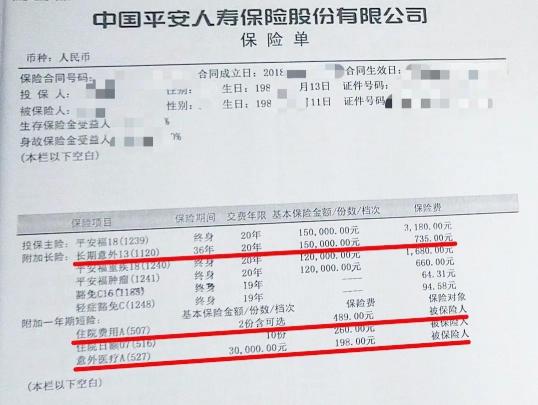

明明花了不少錢買了保險,關鍵時刻卻得不到實實在在的保障。我想誰都不希望如此,更無法接受這樣的事實。可是,你手中的「平安福系列套餐」可能就存在這樣的風險。

平安福系列套餐

類似這樣的平安福套餐,我見過的不在少數。聽過最多的一句話就是,我買的保險很全,什么都保。就以這份保單來看,看似挺全,大小意外、住院醫療、住院補貼、重疾應有盡有。但,最終經得起考驗,關鍵時刻能發揮其價值的保險,才是「真保險」。那這樣一份保單,到底能不能經得起風險的考驗呢?

小意外·意外醫療

比如常見的貓抓狗咬,小磕小碰。我本人于2019年7月13日,意外被狗抓破大腿,后去醫院消毒處理,接種狂犬疫苗。共支出醫療費用582元(醫事服務費70元,甲類藥159元,丙類藥353元)。

最終,我所投保的意外保險全額報銷。

如果有平安福套餐,發生同樣的事故,怎么理賠呢?

條款顯示,只能報銷社保用藥,免賠額100元。那么能報銷的只有159元的甲類藥以及60元的醫事服務費。(我所就診的醫院為三級醫院,參照《北京市醫事服務費收費和報銷標準》,急診醫事服務費70元,報銷金額60元,自負10元。)

花費582元,平安福套餐附加意外醫療最終可報銷金額為:159元+60元-100元=119元。

或許409元沒多少錢,不痛不癢,但如果支出的金額是5000元、10000元、20000元呢?

大意外·意外身故

H先生經營著一家小飯館,如同往常一樣,H先生駕車(個人非營運車輛)出門采購食材,這是H先生再日常不過的工作了。但是誰也沒有想到這次H先生出門,家人會等來其意外車禍身故的噩耗。當天下午H先生駕車買菜返回的途中,路經一處穹道,不慎撞到道路中間護欄,車禍意外身故。

接到報案后,保險公司立即展開理賠核實工作,最終向受益人賠付30萬意外身故保險金。

30萬怎么來的?

條款顯示,被保險人以駕駛員身份駕駛或者以乘客身份乘坐個人非營業車輛,可獲賠2倍意外身故保險金,所以H先生附加了15萬的長期意外,交通意外理賠金額為15萬×2=30萬。

如果是其他同類產品,H先生可以給家人留下多少錢呢?

發生同樣的事故,平安福套餐附加的長期意外留給家人30萬,而其他同類產品可以留給H先生家人95萬,差額65萬。

65萬對于一個普通家庭,可以用來償還房貸,可以是配偶的生活費,可以是父母的養老金,可以是孩子的教育金。如果是一般意外身故,前者只能賠付15萬,后者賠付95萬,賠付差額則近百萬。

誰都不想拿這筆錢,可真發生這樣的事,這筆錢足以拯救一個普通家庭的命運。

有沒有想過,為什么交同樣的保費(其他公司的產品還要便宜8塊錢),差距會如此之大?僅僅是一份意外險而已,差額上百萬。

大意外·意外傷殘

假設H先生未身故,因腹部損傷做了脾切除手術。這種情況下,H先生可以獲賠多少保險金呢?

根據《人身保險傷殘評定標準》,H先生被評定為8級傷殘,8級傷殘的賠付比例為30%。

15萬×30%=45000元

95萬×30%=285000元

賠付差額240000元

如果是更高級別的傷殘呢?若事故發生在交費期,前者賠付4.5萬之后還得繼續交費,而后者賠付28.5萬剩余未交保費不用再交。

所以,看似一份不起眼的意外險,差別可以大到無法言語的地步。

意外·疾病住院

2019年9月的某一天晚上,25歲的L先生,因吃夜宵引發腹痛,后被診斷為急性重癥胰腺炎,前后住院治療費用共計113萬元。

在此之前,L先生投保了中英人壽的愛心保卓越醫療保險,基本保險金額200萬,年交保費283元/年。

合計花費的113萬治療費用,醫保報銷27.9萬,自費85萬,中英人壽報銷84萬,最終L先生個人僅承擔了1萬元的醫療費。

如果只有平安福套餐中的住院醫療保險,結果會是怎樣呢?

保單顯示,共投保兩份住院費用保險。基本部分給付限額則為3000元×2=6000元/次,可選部分給付限額則為11500×2=23000元/次,合計最高給付限額29000元/次。報銷比例為80%,限社保用藥。如果僅有平安福套餐中的這樣一份住院費用保險,113萬的治療費用,一次最多只能報銷6000元!

所以,僅僅附加這樣一份醫療保險,能解決什么問題?

平安不是只有小額醫療保險,也有百萬醫療,更有中高端醫療。而我所看到的保單,更多的只是這一份微不足道的小額醫療。

如果你的保單也是如此,一定建議給自己重新配置一份醫療保險,根據自己的需求,匹配適合自己的產品。

最后

我想任何人購買保險的初衷和想要達到的理想狀態應該是「生活安然,遇事坦然」。

而一份合格的保險方案應該是「拿走我們的擔憂,完成我們的心愿」。更應該經得住風險的考驗。

我不想說我所提供的產品/方案有多么多么好,但至少,我會讓信任我的每一位委托人,花的每一分錢,都花的有價值。

張陽華