科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

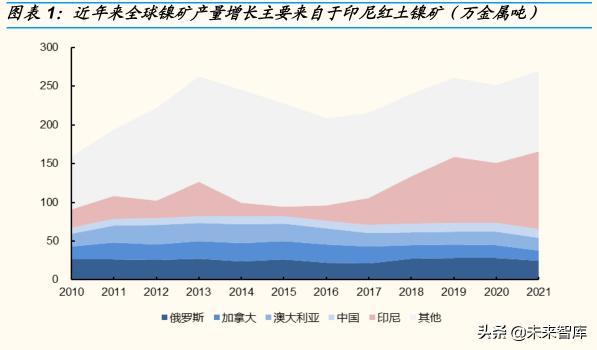

(報告出品方/作者:國金證券,倪文祎)一、鎳供應——存量項目擾動修復,印尼鎳貢獻最大增量鎳的供應來源根據(jù)礦石類型可分為硫化鎳礦與紅土鎳礦。硫化鎳礦主要分布在加拿大、俄羅斯、澳大利亞等國家,紅土鎳礦主要分布在印尼、菲律賓、新喀、巴西等國家。由

(報告出品方/作者:國金證券,倪文祎)

一、鎳供應——存量項目擾動修復,印尼鎳貢獻最大增量

鎳的供應來源根據(jù)礦石類型可分為硫化鎳礦與紅土鎳礦。

硫化鎳礦主要分布在加拿大、俄羅斯、澳大利亞等國家,紅土鎳礦主 要分布在印尼、菲律賓、新喀、巴西等國家。

由于硫化鎳礦開采年限較長,易開采資源逐漸枯竭,當前以及未來鎳 供應的增量主要來自于紅土鎳礦。

據(jù) USGS 數(shù)據(jù),21 年全球鎳礦產量 270 萬金屬噸,印尼產量 100 萬 金屬噸,占比達到 37%。

根據(jù)鎳產品形態(tài)可將其供應分為鎳鐵 NPI/水萃鎳 FeNi/ /鎳鈷中間品 MHP&MSP/高冰鎳/電解鎳,具體來看:

鎳鐵 NPI 及水萃鎳 FeNi 為紅土鎳礦火法工藝產物,其差異在于含鎳 量的高低,主要用于生產不銹鋼。

中間品氫氧化鎳鈷 MHP&硫化鎳鈷 MSP 為紅土鎳礦濕法工藝產物, MHP 主要用于制備硫酸鎳,MSP 通常被精煉為電解鎳后對外出售。

高冰鎳可用于酸溶制備硫酸鎳,由于其長期以來一直作為硫化鎳礦生 產電解鎳的中間產物,較少外銷。自鎳鐵 NPI-高冰鎳鏈條打通后,其 開始作為生產硫酸鎳的中間產物進行流通。

電解鎳可通過高冰鎳或 MSP 精煉制得,其應用范圍最廣,可用于下 游不銹鋼、合金領域,也可經酸溶后生產硫酸鎳應用于下游電池及電 鍍領域。

1.1 全球存量項目產量恢復

硫化鎳礦新增資源及儲量較少。全球范圍內的硫化鎳礦生產商以國際礦業(yè) 巨頭為主,且大多采取礦冶一體化模式,將自有礦山采選的硫化鎳礦通過 火法方式冶煉成高冰鎳并進一步精煉為電解鎳。由于近年來新發(fā)現(xiàn)的硫化 鎳礦資源及儲量較少,以其為原料的鎳產品產量變化主要來自于存量項目。

22 年硫化鎳礦對應鎳產品產量邊際修復帶來部分供應增量。

21 年全球硫化鎳礦及其對應鎳產品因意外事故減產(俄鎳兩座礦山發(fā) 生地下水滲漏并停產檢修、淡水河谷加拿大 Sudbury 發(fā)生勞工罷工、 Boliden 發(fā)生火災及電爐爆炸),22 年產量修復后將貢獻部分增量。

預計 22/23 年硫化鎳礦對應鎳產品產量分別為 70.9/72.4 萬噸,增量 4.2/1.5 萬噸。

存量濕法 MHP/MSP 項目產量仍有提升空間。

紅土鎳礦可經濕法冶煉生產鎳鈷中間品氫氧化鎳鈷 MHP 與硫化鎳鈷 MSP,MHP 廠商一般直接將其出售或酸溶成硫酸鎳后出售;MSP 廠 商一般進一步將其還原為電解鎳后對外出售。

21 年部分濕法項目受疫情以及生產故障影響減產(嘉能可 Murrin Murrin 上半年出現(xiàn)故障檢修、第一量子因疫情導致勞動力短缺)或因 前期暫停生產(住友 Ambatovy 20Q1-21Q1 期間因疫情停產、VNC 因被 Vale 出售給 Prony 導致 Q1 停產),產量仍有提升空間。預計 22/23 年全球存量濕法項目產量 27.6/28.1 萬噸,增量 5.2/0.5 萬噸。

水萃鎳對供需平衡影響較小。紅土鎳礦可通過火法冶煉生產水萃鎳 FeNi, 其產能主要集中在海外。由于對下游不銹鋼廠商而言大多數(shù)情況下水萃鎳 經濟性不及鎳鐵 NPI 和廢不銹鋼,其未來產能增長空間有限。21 年全球 水萃鎳產量略有減少,主要系嘉能可的新喀項目發(fā)生電廠故障以及 South32 電爐翻新影響產量所致,預計 22/23 年產量恢復下將達到 39.5/41.0 萬噸,邊際增量在 1.0/0.5 萬噸,對供需平衡影響較小。

1.2 國內鎳鐵 NPI 產量減少,印尼鎳持續(xù)放量

國內鎳鐵 NPI 生產嚴重依賴菲律賓礦石進口。國內鎳鐵生產所需原料依賴 于進口,鎳礦主要進口自菲律賓和印尼。印尼對于鎳礦出口政策的反復使 得歷年來國內鎳礦進口量有較大波動。自 20 年 1 月印尼鎳礦出口禁令實 施以來,菲律賓成為鎳礦主要進口來源,貢獻約 90%進口量。菲律賓鎳礦 進口量整體較為穩(wěn)定,但品位呈下降趨勢。據(jù) Mysteel 數(shù)據(jù),因高品位鎳 礦資源的逐漸衰竭,市場可流通菲礦品位從 20 年以前的 1.5%以上降至 21 年的 1.2-1.4%。

原料供應限制國內鎳鐵產量提升。20 年國內鎳鐵產量 54 萬噸,受制于礦 石原料不足,同比-18%;21 年產量 44 萬噸,同比-18%,主要系能耗雙 控政策導致下半年部分地區(qū)限電限產;22Q1 產量受冬奧會影響依然保持 在低位,預計后續(xù)將環(huán)比回升:對比歷史鎳鐵價格與產量可以發(fā)現(xiàn),兩者 具備較強相關性(除受到原料不足及限產等外部制約的情況外),在當前 鎳價高企的背景下國內鎳鐵廠有較強動力滿產。但考慮到總產量仍受制于 鎳礦供應天花板,預計 22-23 年國內鎳鐵產量分別為 43/42 萬噸。

印尼鎳項目顯著成本優(yōu)勢帶來高產能利用率。印尼鎳鐵 NPI 生產因原料成 本低較國內有明顯優(yōu)勢。印尼鎳鐵廠自當?shù)夭少徏t土鎳礦,而國內鎳鐵廠 所需紅土鎳礦主要從菲律賓進口。一方面,20 年起印尼禁止鎳礦出口,只 能在本國內銷售的鎳礦價格較低;另一方面,鎳礦運輸海運成本較高(進 口 CIF 與 FOB 價差可代表海運費水平)。以鎳品位 1.8%的紅土鎳礦為例, 過去一年國內進口 CIF 價格與印尼內貿基準價格的差值平均為 63 美元/濕 噸,折算至鎳鐵成本為 5000 美元/噸鎳。近年來投產的印尼鎳鐵產線均處 于滿產狀態(tài),考慮到其顯著成本優(yōu)勢,預計未來其高產能利用率將維持。

印尼鎳鐵&高冰鎳貢獻 22-23 年供應端最大增量。

21 年印尼較多鎳鐵&高冰鎳項目投建進度受疫情影響,整體產能釋放 不及市場預期。據(jù) Mysteel 數(shù)據(jù),21 年全年印尼鎳鐵 NPI 產量為 88 萬噸(21 年鎳鐵尚未轉產高冰鎳)。

考慮到因疫情延后的產能在 22-23 年陸續(xù)釋放以及前期投產項目的產 能爬坡,預計 22/23 年印尼鎳鐵&高冰鎳合計產量分別為 127/173 萬 噸,貢獻增量 39/46 萬噸鎳,主要來自于青山 IWIP 園區(qū)及德龍二三 期項目。

鎳鐵-高冰鎳轉換打破原有平行供需格局。近兩年鎳供應端增量主要來自于 生產不銹鋼的鎳鐵,需求主要增量同時來自于不銹鋼與鋰電池。而過去鎳 的供需同時存在鎳鐵-不銹鋼/電解鎳-硫酸鎳-電池兩條平行的路線。因此前 期市場預期鎳鐵大量投產而電池用鎳產量增幅不及需求會帶來鎳結構性過 剩/短缺以及鎳鐵對電解鎳大幅貼水的局面。21 年 12 月青山宣布實現(xiàn)鎳鐵 -高冰鎳的轉換,打破原先的供需格局,并將通過鎳鐵供大于求—電解鎳& 硫酸鎳對鎳鐵溢價提升—鎳鐵轉產高冰鎳制備硫酸鎳—硫酸鎳對電解鎳需 求減少-電解鎳&硫酸鎳對鎳鐵溢價減少來實現(xiàn)不同形態(tài)鎳產品價格的平衡。

鎳鐵-高冰鎳是否轉產取決于經濟效益。鎳鐵轉產高冰鎳工藝路線并不復雜, 僅需在產出鎳鐵的基礎上增加轉爐硫化及吹煉設備,而是否轉產取決于是 否具備經濟性。鎳鐵制備高冰鎳需要 1000 美元/噸鎳,高冰鎳酸溶需要 3000 美元/噸鎳,對應鎳鐵-硫酸鎳成本為 4000 美元,僅當硫酸鎳與鎳鐵 的價差能夠覆蓋生產成本時,轉產才具備經濟性。

鎳鐵-高冰鎳轉產速度影響結構性平衡。

根據(jù)青山與華友和中偉簽訂的高冰鎳供應協(xié)議,預計其 22 年鎳鐵轉 產至高冰鎳產量為 10 萬噸,此外盛屯的友山項目以及華友的華科項 目也具備鎳鐵轉產高冰鎳的能力,算上中偉等在印尼以富氧側吹方式 直接生產的高冰鎳產量,22 年印尼高冰鎳的增量可以達到 17 萬噸。

若均能實現(xiàn)順利生產及轉換,結合印尼新投濕法 MHP 產能,預計電 解鎳與鎳鐵的價格將通過上述方式實現(xiàn)動態(tài)平衡。若轉產速度不及預 期,可能會出現(xiàn)鎳鐵與電解鎳的結構性過剩/緊缺。由于該部分產量已 在前述印尼鎳鐵&高冰鎳產量中進行統(tǒng)計,因此不再重復加總。

印尼新投濕法 MHP 項目在 22-23 年集中放量。因印尼紅土鎳礦資源較為 豐富且濕法項目工藝不斷成熟,近年來較多企業(yè)赴印尼建設濕法項目,其 產品為 MHP,下游主要應用于電池。21 年力勤印尼濕法項目的順利投產 標志著濕法項目工藝的成熟,隨著國內公司在印尼的濕法項目布局持續(xù)落 地,22-23 年將迎來印尼 MHP 產能密集投放期。

22 年的主要增量來自于力勤 OBI一二期/華越/青美邦項目,23 年的增量主 要來自于力勤三期/華飛項目。濕法項目爬產時間相對較長,以力勤 OBI 一期項目為例,其總產能 3.7 萬噸,設計兩條產線,第一條產線 5 月投產, 7 月達產,第二條產線 10 月投產,預計全年產量不到 1 萬噸。結合各項目 投產時間及爬坡速度,預計 22/23 年印尼新投產濕法項目產量分別為 8.7/22.3 萬噸,較 21 年貢獻 7.8/13.6 萬噸增量。(報告來源:未來智庫)

二、鎳需求——不銹鋼用鎳大基數(shù),電池用鎳高增速

鎳下游主要應用于不銹鋼、電池、電鍍、合金等領域,其中不銹鋼為最大 應用領域,占比達到 70%,因其對鎳用量基數(shù)較大,未來仍將作為拉動鎳 需求增長的重要驅動力;受益于新能源汽車產銷量爆發(fā)式增長,鎳下游需 求中電池用鎳需求增速最快,其在總需求中占比預計將持續(xù)提升。

2.1 不銹鋼——總量與結構的雙重邊際貢獻

不銹鋼產量穩(wěn)步增長,國內和印尼貢獻主要增量。

21 年伴隨著疫后經濟復蘇,各個經濟體的不銹鋼產量均有顯著回升, 低基數(shù)效應下全球不銹鋼產量增長 10.6%至 5629 萬噸。

近年來全球不銹鋼產量的增長主要來自于中國,當前國內產量占比已 超過 50%。21 年中國以外的地區(qū)產量也有明顯提升,其增長主要來 自于印尼。據(jù) Mysteel 數(shù)據(jù),印尼產量從 20 年的 253 萬噸增長至 21 年的 494 萬噸,并將隨著后續(xù)新產能的投產持續(xù)提升。

不銹鋼品種間含鎳量差異較大,總量及結構均影響鎳需求。不銹鋼可按性 能大致分為 200/300/400 系,200/300 系含鎳且不具備磁性,400 系可不 含鎳且具有磁性。

200 系產能主要集中在中國,屬于偏低端產品,抗腐蝕性能不及 300 系,但因其含鎳量少具備成本優(yōu)勢,下游主要應用于家具、建筑裝飾 裝潢等對性能要求較低領域。主流品種 201 和 202 國標要求的含鎳量 分別為不低于 3.5%/4%,但實際含鎳量往往達不到標準要求;

300 系不銹鋼具備較好的抗腐蝕性能且廣泛應用于消費及工業(yè)領域。 主流品種 304 和 316 國標要求的含鎳量分別為不低于 8%/10%,因其 用量大且含鎳量高貢獻了不銹鋼用鎳主要需求;

400 系不銹鋼可不含鎳,因此價格便宜。此外其同時具備較好的耐高 溫性能和耐腐蝕性,但因為成型性能、可焊性和抗張強度不及 300 系, 因此應用范圍較為受限。其下游主要用于餐廚具制品、家用電器、汽 車排氣系統(tǒng)、石化等領域。

不銹鋼需求預測具備兩種維度:

自上而下看,全球不銹鋼消費與經濟增長具有較強相關性,因此可用 GDP 增速的變化趨勢預測不銹鋼消費需求的變化。16-21 年全球不銹 鋼產量的復合增速在 4.2%左右。22 年全球經濟存在下行壓力,或對 不銹鋼需求及產量形成壓制。

自下而上看,不銹鋼兼具工業(yè)品與消費品屬性,下游應用領域廣泛, 使得其需求容易呈現(xiàn)出“東方不亮西方亮”的特點,因而未必完全契 合經濟增長趨勢。因其下游極其分散,無法通過對具體用途進行拆分 來預測不銹鋼整體需求變化,但可依托應用占比較大的子版塊的需求 變化進行大致預測。22 年地產下行壓力下偏消費屬性的金屬制品需求 預計較弱,但大宗商品景氣周期下石化與機械領域的高資本開支或對 不銹鋼需求形成支撐。

中國和印尼不銹鋼供給增量較大。從不銹鋼供給來看,歐美等經濟體不銹 鋼產能利用率相對飽和,產量彈性小,未來產量的增長將主要來自中國和 印尼。從 22Q1 新產能實際投產情況以及已披露的擴產計劃來看,22-23 年不銹鋼的新增供給較為充分。

22 年國內有效產能增加 300 萬噸。據(jù) Mysteel 統(tǒng)計,21 年國內不銹 鋼產能在 4000 萬噸左右,因項目施工進度及能耗雙控影響,21 年未 釋放新增產能,旺盛的需求下產能利用率達到 80%左右的較高水平。 22-23 年國內將有較多產能投產,22 年有 352 萬噸新增產能釋放,考 慮到其投產時間,預計 22 年有效產能增量在 300 萬噸左右;23 年計 劃有 768 萬噸新產能投產,由于部分項目尚未披露產能臵換方案,投 產有一定不確定性。從產品系列來看,新增產能主要以 300 系為主。

22 年印尼有效產能增加約 100 萬噸。21 年底印尼不銹鋼產能達到 550 萬噸,主要為印尼青山及印尼德龍,且因其具備一體化帶來的顯 著成本優(yōu)勢,基本保持滿產狀態(tài)。21 年產能達到 494 萬噸。22-23 年 印尼不銹鋼新增產能約 200 萬噸,考慮到其投產時間,預計新增有效 產能 100 萬噸。印尼目前新增產能及擴建產能均為 300 系。

高鎳 300 系對 200 系不銹鋼形成部分替代。21 年全球 200/300/400 系不 銹鋼產量占比分別為 22%/56%/21%。由于 200 系產能主要集中在國內, 國內 200 系占比達到 30%,但近年來其占比有所下滑。據(jù) Mysteel 數(shù)據(jù), 21 年國內不銹鋼產量 3245 萬噸,同比+8.7%,其中 200 系/300 系/400 系 增速分別為 1.8%/11.0%/14.9%。隨著 300 系產能的持續(xù)放量以及下游需 求升級,300 系對 200 系的生產及需求形成了一定的擠壓。而 400 系應用 相對獨立,較少受到 300 系的沖擊。

不銹鋼產量以及 300 系占比提升同時拉動鎳需求。我們基于各品種不銹鋼 產量及含鎳量的假設對 22-23 年不銹鋼領域帶來的需求增量進行匡算:

預計 22/23 年全球不銹鋼產量增速為 5%(雖然自上而下看需求端增 速會受到經濟拖累,但考慮到大量產能投放,產量增速將略高于需求 量增速),對應帶來產量增量 281/296 萬噸。

考慮到新增產能主要來自于 300 系以及近年來 300 系對 200 系的替代 趨勢,預計增量的 80%來自于 300 系,20%來自于 400 系。測算得 22-23 年不銹鋼領域帶來鎳需求增量 13/14 萬噸。

2.2 鋰電池——新能源汽車帶來高需求增速

據(jù) EV tank 數(shù)據(jù),21 年全球新能源汽車銷量達到 670 萬輛,同比增長 102.4%。國內銷量達到 354.8 萬輛,同增 160.1%。考慮到政策支持、消 費觀念變化、產業(yè)鏈成熟度提升等因素,預計全球新能源汽車產銷仍將保 持快速增長。EV tank 預計 2025 年全球新能源汽車銷量將達到 2240 萬輛, 對應 21-25 年復合增速 35%;據(jù)國金新能源車組測算,全球新能源乘用車 銷量在 22/23 年分別達到 1000/1300 萬輛。

由于高鎳正極材料具備高能量密度、低成本的優(yōu)點,近年來國內三元動力 電池高鎳化趨勢明顯。動力電池裝機量的提升以及三元正極材料高鎳化的 趨勢都會帶來鎳需求增量。不考慮損耗情況下,三元正極材料鎳單耗從 NCM333 的 0.39kg/kwh 提升至 NCM811 的 0.72kg/kwh。

我們按 22/23 年全球新能源汽車銷量增速分別為 49%/40%的假設對電池 用鎳需求進行測算(同時參考 EV tank 及國金電新組預測)。考慮到高鎳 三元占比的提升趨勢,預計三元正極鎳單耗將持續(xù)提升。測算得 22/23 年 電池領域用鎳需求分別為 36.1/49.0 萬噸,貢獻增量 11.9/12.9 萬噸。新能 源車實際產銷量可能較預測有較大的偏離,樂觀情況 22 年增速達到 80% 情況下多貢獻 6 萬噸需求,悲觀情況增速僅 30%情況下需求減少約 4 萬噸, 對 22 年供需平衡的整體格局影響不大。(報告來源:未來智庫)

三、供需平衡——22-23 年鎳將出現(xiàn)過剩

22 年鎳大概率供過于求。綜合前文所述的供需情況,22 年鎳供應/需求總 量分別為 324/307 萬噸,預計過剩 16 萬噸。

供應端:增量達到 56 萬噸,主要來自于印尼新投濕法 MHP&鎳鐵&高 冰鎳貢獻的 47 萬噸,印尼疫情加劇導致新項目投產不及預期是影響 供給絕對量的主要風險,鎳鐵轉產高冰鎳速度不及預期亦會產生電解 鎳結構性短缺風險;

需求端:22 年需求增量達到 27 萬噸,主要來自于不銹鋼貢獻的 13 萬噸于與電池貢獻的 12 萬噸,需求端預測的部分偏離不會影響到整 體的供需格局。

由于供應增長較快,隨著印尼產能不斷落地,22 年鎳大概率將由短缺 走向過剩。

補庫需求部分緩解過剩局面。21 年下游電池及不銹鋼需求旺盛,而印尼疫 情導致原計劃于當年完工并投產的鎳鐵產能被延后至 22 年釋放。21 年鎳 的供需格局由預期的結構性短缺(鎳鐵過剩而電解鎳緊缺)轉為實質性短 缺,交易所電解鎳庫存迅速去化:LME 庫存從 21 年初的 25 萬噸降至年 底的 10 萬噸,SHFE 庫存從年初的 1.8 萬噸降至年底的 0.5 萬噸,當前依 然保持在歷史低位水平。低庫存帶來的補庫需求預計可以部分緩解 22 年 供應過剩的局面。

23 年過剩具備確定性且幅度將超過 22 年。23 年隨著印尼產能的進一步釋 放,過剩幅度將加劇。以當前公開披露的印尼新投鎳鐵/高冰鎳/濕法鎳等 項目測算得 23 年印尼鎳供應增量為 60 萬噸,帶來 23 年全年鎳供應過剩 50 萬噸。但這也意味著 22-23 年連續(xù)兩年印尼鎳中間品產量增速都在 40%~50%之間,印尼紅土鎳礦的產量也需要高速增長(庫存可提供一定 緩沖)才可以匹配下游激增的中間品產能。雖然紅土鎳礦開采工藝較為簡 單且近年來產量保持高增速,但若其產量增速不及下游,其產量將作為中 間品生產瓶頸對平衡表產生影響。因此 23 年鎳過剩的確定性較強,但具 體產量仍存不確定性。

四、投資分析

隨著印尼鎳產能的不斷釋放,鎳供需將由緊缺走向過剩,下半年鎳價存在 下行壓力。

華友鈷業(yè):公司自鈷業(yè)龍頭轉型鋰電一體化,當前已形成上游鎳鈷銅資源 開發(fā)-中游鈷鹽/電積銅/硫酸鎳冶煉-下游前驅體及正極材料全產業(yè)鏈布局。 在印尼同時布局火法與濕法鎳項目,火法華科產能 4.5 萬噸高冰鎳,將于 22 年中投產;濕法 MHP 總產能 18 萬噸,其中華越 6 萬噸于 22 年上半年 達產,華飛 12 萬噸將于 23 年投產。新項目持續(xù)落地保障公司 22-24 年鎳 產量均有邊際增量。此外濕法 HPAL 項目較火法具備顯著成本優(yōu)勢,鎳價 下行周期中仍然能保持較強盈利能力。預測 21-23 年公司歸母凈利潤分別 為 39.3/54.9/71.4 億元,同比 +237.7%/+39.6%/+30.1% 。

盛屯礦業(yè):公司自 2016 年提出大力發(fā)展能源金屬以來,圍繞著鎳、銅、 鈷實施上控資源,下拓材料戰(zhàn)略,當前主要業(yè)務板塊包括剛果金銅鈷冶煉, 印尼鎳鐵生產、國內鈷鹽深加工及鋅鍺產品生產,并且還將持續(xù)向上下游 延伸。公司前期布局的鎳項目在這兩年迎來集中收獲期:印尼友山 3.4 萬 噸高冰鎳項目 20 年底投產,當前高鎳價下保持滿產狀態(tài);新項目盛邁 4 萬噸高冰鎳預計于 23 年中投產貢獻增量。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】。未來智庫 - 官方網站

劉楠